- Datele au arătat o creștere a numărului de locuri de muncă semnificativ mai mică decât se aștepta (+49.000).

- Rata șomajului a scăzut (4,2%), dar în detrimentul unei participări mai scăzute la forța de muncă (61,5%).

- Creșterea salarială a înregistrat o majorare (3,5%), dar a fost negativă în termeni reali (-0,7%) pentru a doua lună consecutivă.

- Cupa Mondială nu oferă impulsul așteptat pentru creștere – cea mai mare scădere a numărului de locuri de muncă noi a fost înregistrată în sectoarele legate de timpul liber.

- Raportul aduce o revizuire a traiectoriei implicite a pieței privind ratele dobânzilor Fed.

- Dolarul se depreciază astăzi cu 0,6% față de euro.

- Datele au arătat o creștere a numărului de locuri de muncă semnificativ mai mică decât se aștepta (+49.000).

- Rata șomajului a scăzut (4,2%), dar în detrimentul unei participări mai scăzute la forța de muncă (61,5%).

- Creșterea salarială a înregistrat o majorare (3,5%), dar a fost negativă în termeni reali (-0,7%) pentru a doua lună consecutivă.

- Cupa Mondială nu oferă impulsul așteptat pentru creștere – cea mai mare scădere a numărului de locuri de muncă noi a fost înregistrată în sectoarele legate de timpul liber.

- Raportul aduce o revizuire a traiectoriei implicite a pieței privind ratele dobânzilor Fed.

- Dolarul se depreciază astăzi cu 0,6% față de euro.

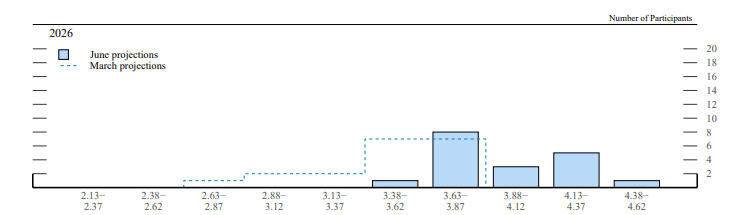

Cu puțin peste două săptămâni în urmă, datele economice solide din SUA și îngrijorările crescânde legate de inflație i-au determinat pe membrii FOMC să revizuiască semnificativ proiecțiile cuprinse în graficul „Dot Plot”. Așteptările pieței privind majorările ratei dobânzii au crescut instantaneu, iar consensul s-a orientat către două majorări înainte de sfârșitul anului. Acest lucru a dus la o apreciere semnificativă a dolarului, care a atins cel mai înalt nivel față de euro din ultimul an.

Figura 1: Evoluția graficului „Dot Plot” al FOMC [iunie vs martie] (2026)

Sursa: FOMC, 02.07.2026

Datele de astăzi modifică semnificativ perspectiva, mai ales că așteptările privind raportul din iunie erau ridicate, influențate, printre altele, de declarațiile secretarului Trezoreriei, Scott Bessent.

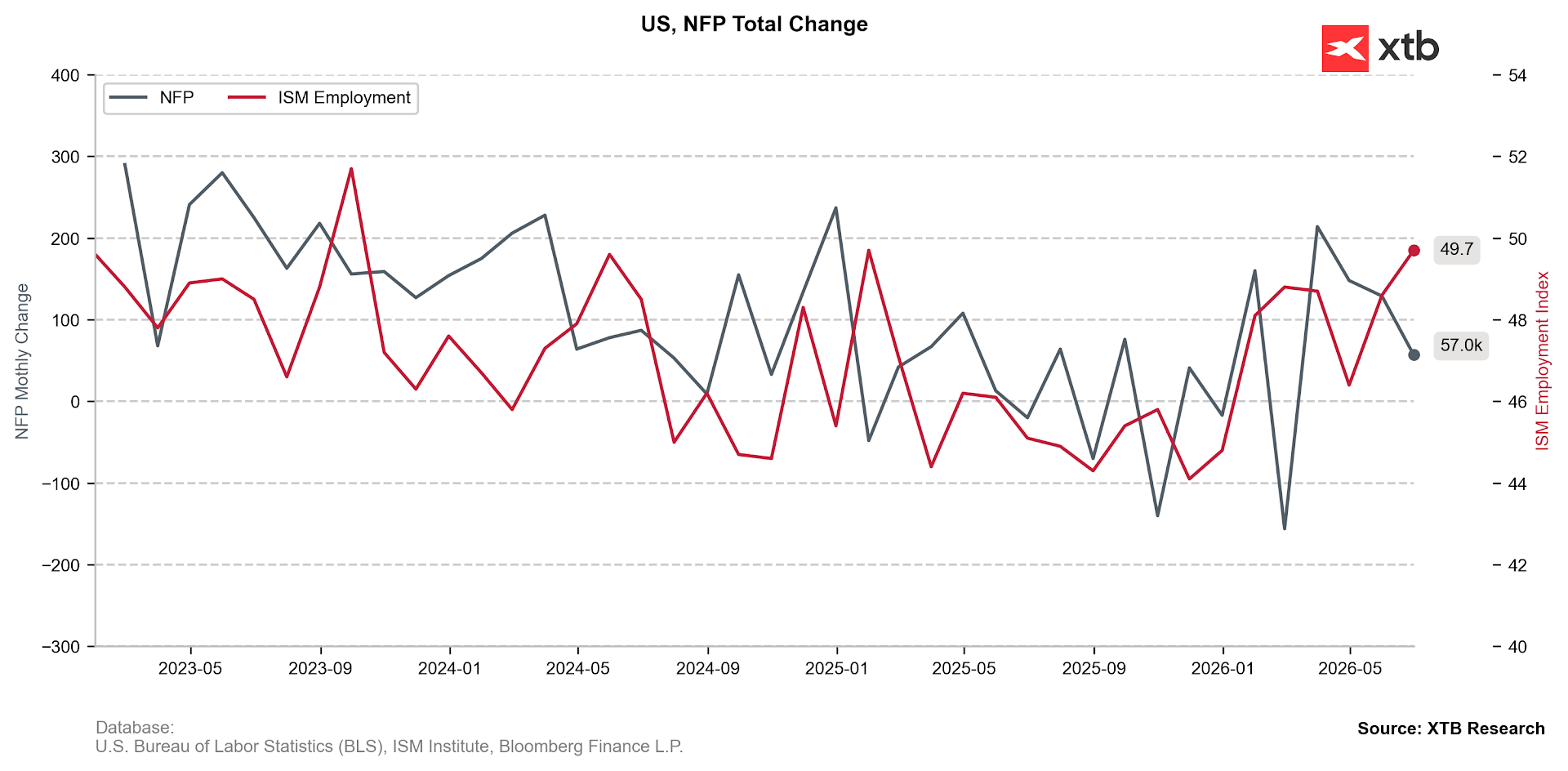

Crearea de locuri de muncă încetinește

Datele au relevat o creștere a numărului de locuri de muncă semnificativ mai mică decât se aștepta (+49.000 față de +107.000), alături de o revizuire substanțială în sens descendent a cifrelor pentru cele două luni precedente (-74.000). Merită menționat, totuși, că media pe trei luni se menține la un nivel sănătos (+111.000) datorită valorilor solide din aprilie și mai, ceea ce sugerează că scăderea din iunie nu este neapărat un semn al unei răciri a pieței muncii din SUA.

Figura 2: Evoluția numărului de locuri de muncă din sectorul non-agricol (NFP) și a subcomponentei de ocupare a forței de muncă din indicele ISM PMI (2023 - 2026)

Sursa: XTB Research, 02.07.2026

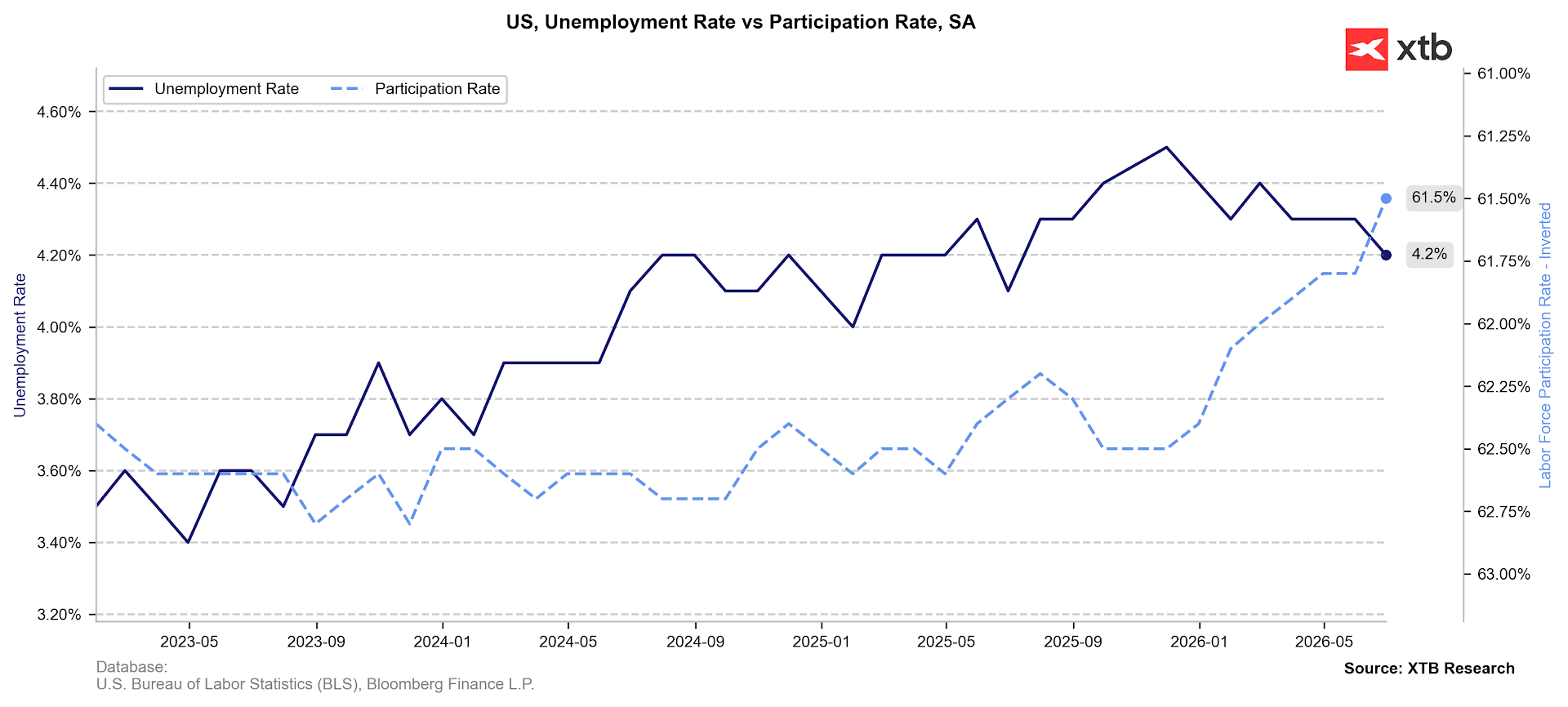

Rata șomajului scade în detrimentul ratei de participare la forța de muncă

Rata șomajului a scăzut la 4,2%, ceea ce ar fi un motiv de optimism dacă nu ar fi scăderea semnificativă a ratei de participare la forța de muncă (61,5%). Ultima dată când s-au înregistrat niveluri atât de scăzute a fost în perioada pandemiei.

Figura 3: Rata șomajului și rata de participare la forța de muncă în SUA (2023 - 2026)

Sursa: XTB Research, 02.07.2026

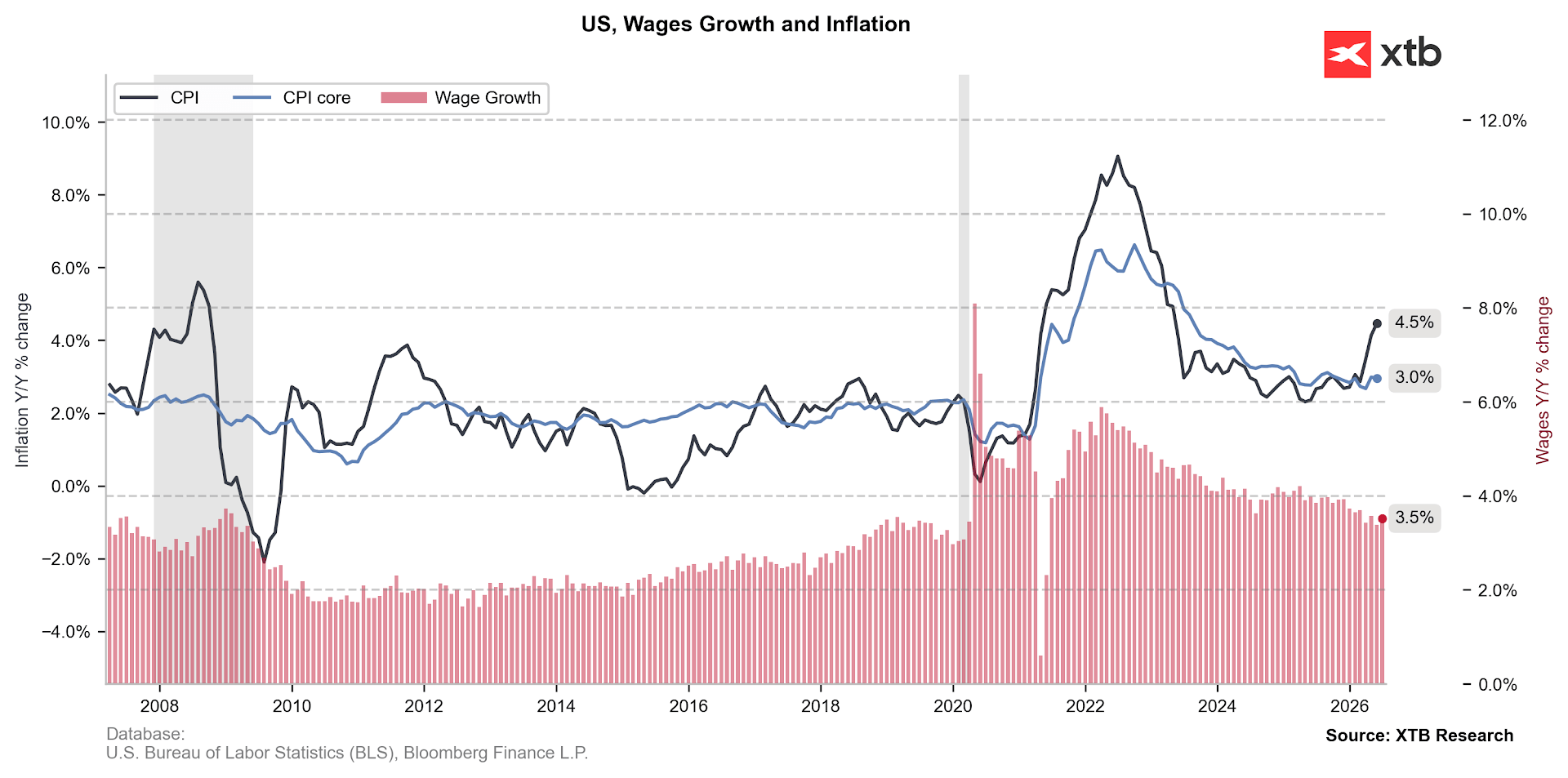

Creșterea salariilor nu va stimula consumul

Creșterea salariilor (3,5%) nu a reprezentat o surpriză, însă, după ajustarea cu inflația, aceasta a devenit negativă în termeni reali (-0,7%). Acest aspect este semnificativ, întrucât consumul din SUA este susținut în prezent, în mare măsură, în detrimentul economiilor (rata de economisire a scăzut drastic la doar 3%). Observăm, de asemenea, o disparitate uriașă între quintila superioară de venituri (20%), unde creșterea consumului ajustată la inflație a atins 3,8% în primul trimestru, și restul de 80% dintre cetățeni, unde consumul în termeni reali a stagnat practic (+0,6%).

Figura 4: Inflația CPI din SUA și creșterea salariilor (2006 - 2026)

Sursa: XTB Research, 02.07.2026

Acest lucru înseamnă că, deși inflația rămâne ridicată (4,2% nominală, 2,9% de bază), factorii care ar putea-o menține la astfel de niveluri în viitor sunt din ce în ce mai puțini. Riscul unor efecte de a doua rundă semnificative pare redus, iar prețurile principalelor materii prime energetice au scăzut cu peste 35% față de maximele înregistrate în luna mai.

În plus, media trunchiată se menține la niveluri scăzute (2,4%), un indicator pe care noul președinte al Fed, Kevin Warsh, l-a prezentat anterior ca o alternativă valoroasă la indicatorul PCE de bază, pe care l-a caracterizat în mod notoriu drept „citirea științifică a frunzelor de ceai”. În cadrul conferinței sale de presă de inaugurare, el a menționat în repetate rânduri că, FOMC utilizează „date învechite” și că rămâne deschis la surse alternative.

Piața muncii rămâne într-o stare de „concedieri reduse – angajări reduse”

Numărul concedierilor este în scădere (3,28 milioane), dar și numărul persoanelor care aleg în mod voluntar să-și părăsească locul de muncă actual prezintă o tendință descendentă (0,78 milioane). Acest lucru este în concordanță cu datele recente ale ADP și JOLTS. Acestea din urmă au indicat un volum foarte redus de concedieri în luna mai (1,7 milioane, adică 1,1% din totalul angajaților) și un număr modest de demisii (3,1 milioane, adică 1,9% din totalul angajaților).

Acest lucru nu constituie un motiv de panică, deși poate fi o sursă de îngrijorare moderată. Aprehenția crescândă în rândul angajaților cu privire la capacitatea de a găsi rapid un loc de muncă la un nou angajator nu este nefondată. Durata medie a șomajului se prelungește, situându-se în prezent la aproximativ 26 de săptămâni. Numărul persoanelor care sunt șomere de 27 de săptămâni sau mai mult (în prezent 1,94 milioane) a crescut, de asemenea, în ultimele luni.

Cupa Mondială nu reușește să ofere stimulul de creștere așteptat?

Luna iunie a fost marcată de începerea Cupei Mondiale FIFA, găzduită anul acesta în SUA, Mexic și Canada. În ciuda acestui fapt, cea mai mare scădere a numărului de noi locuri de muncă a fost înregistrată în sectoarele de agrement (o scădere de până la 61.000). Este dificil să atribuim acest lucru unei baze ridicate, întrucât creșterea totală a locurilor de muncă vacante în perioada aprilie-mai a fost de doar 33.000, în urma revizuirilor datelor. Deși este prea devreme pentru concluzii definitive, cel mai mare eveniment sportiv al anului pare în prezent să nu reușească să ofere stimulul economic așteptat (care era deja prognozat a fi modest, la aproximativ 0,1 puncte procentuale de creștere suplimentară a PIB-ului).

Impactul datelor asupra pieței valutare

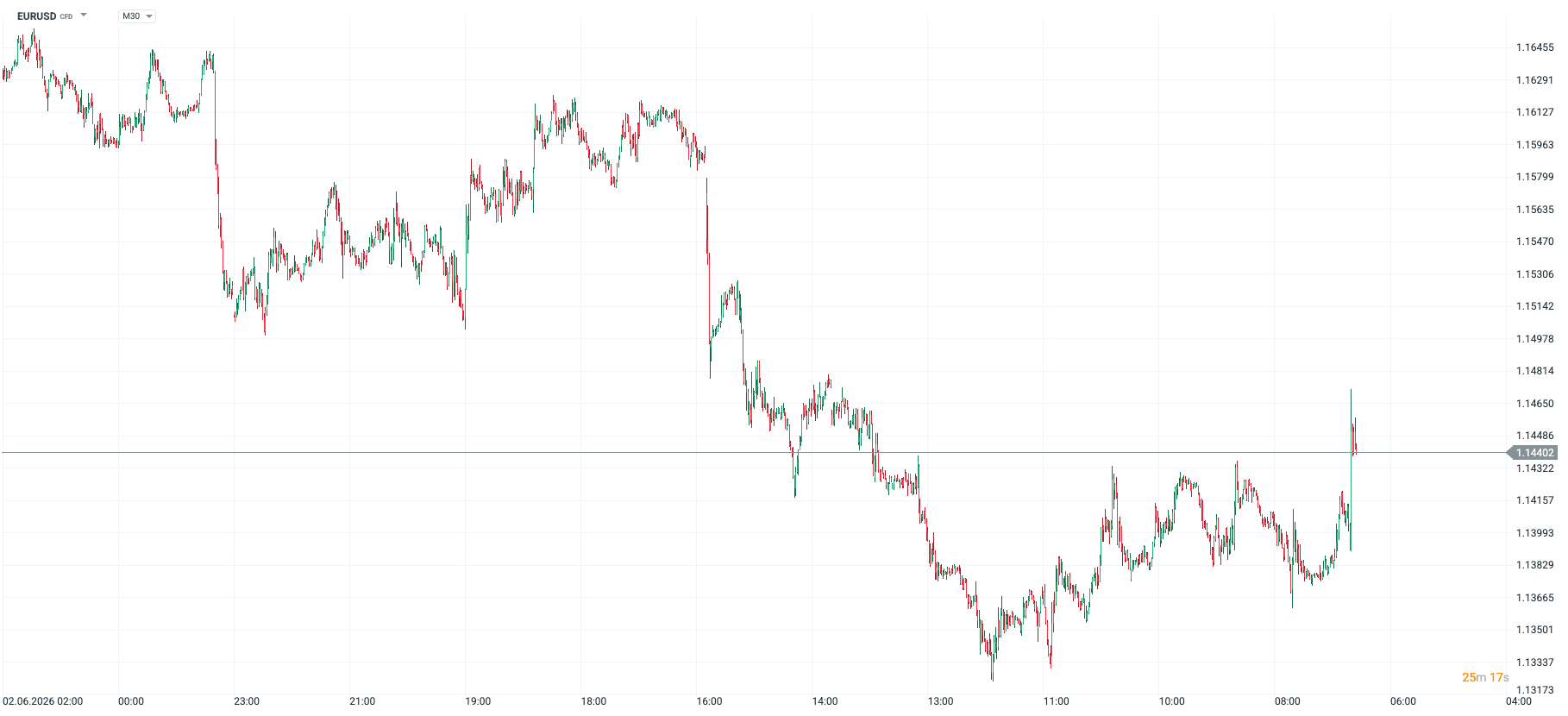

Raportul aduce o corecție la traiectoria implicită a pieței privind ratele dobânzilor Fed. Investitorii încă includ în prețuri pe deplin o majorare înainte de sfârșitul anului, dar consideră din ce în ce mai puțin probabil ca o astfel de măsură să aibă loc la oricare dintre următoarele două ședințe. Acest lucru afectează în mod natural dolarul, care se depreciază astăzi cu 0,6% față de euro.

Figura 5: EURUSD [M30] (02.06.2026 - 02.07.2026)

Sursa: xStation, 02.07.2026

Perechea EURUSD oscilează în jurul nivelului de 1,145, în așteptarea unor noi date și declarații care ar putea indica direcția de acțiune a Rezervei Federale în lunile următoare. Pe plan secund, rămâne în continuare problema negocierilor dintre SUA și Iran. Un eșec al acestor discuții ar duce la o revenire a sentimentului de aversiune față de risc, oferind un sprijin dolarului.

Rezumatul zilei: Wall Street se stabilizează în ciuda creșterii prețurilor petrolului

Comentariu despre piața valutară: Cum va afecta schimbarea la nivelul funcției de prim-ministru cursul lirei sterline?

Yenul se apreciază după comentariile hawkish ale Băncii Japoniei

Calendarul economic: Este momentul raportărilor financiare ale Tesla și Google (22.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."