RBA a majorat rata dobânzii de politică monetară cu 25 de puncte de bază, până la 4,35%, cel mai ridicat nivel din noiembrie 2023. Decizia a fost în concordanță cu așteptările pieței și reflectă o abordare mai agresivă față de inflația persistentă, o piață a muncii rezistentă și riscurile externe în creștere generate de prețurile mai mari la petrol și gaze. Investitorii au primit acum confirmarea că băncile centrale sunt dispuse să revină la înăsprirea politicii monetare, chiar și după majorările record ale ratelor înregistrate în anii precedenți.

- Inflația CPI din Australia s-a situat la 4,6% față de aceeași perioadă a anului trecut în martie 2026, conform datelor ABS, rămânând cu mult peste intervalul țintă de 2–3% al RBA. Indicatorii inflației de bază rămân, de asemenea, ridicați, sugerând că presiunile asupra prețurilor nu se limitează la componentele cele mai volatile.

- Piața muncii continuă să ofere RBA spațiu de manevră pentru înăsprirea politicii monetare, rata șomajului menținându-se la 4,3%, iar rata de participare rămânând ridicată. Cu toate acestea, riscul principal pentru RBA îl reprezintă inflația persistentă din sectorul serviciilor, care ar putea rămâne rigidă chiar și pe măsură ce dezinflația bunurilor avansează.

- Contextul global s-a deteriorat din cauza volatilității crescute pe piețele energetice, în special în urma tensiunilor din Orientul Mijlociu și a perturbărilor rutelor de aprovizionare cu petrol. Prețurile mai ridicate la energie ar putea împinge inflația din nou în sus în Q2, în special prin intermediul combustibililor, transportului și costurilor de producție mai largi.

- Potrivit T. Rowe Price, RBA va prefera probabil să acționeze mai devreme pentru a limita efectele de a doua rundă și a preveni creșterea așteptărilor inflaționiste. Înainte de decizie, piețele evaluau o probabilitate de 75% pentru o majorare de 25 de puncte de bază și aproximativ 2,5 majorări suplimentare până la sfârșitul anului 2026.

- VanEck, la rândul său, a evaluat majorarea ca fiind o „concluzie previzibilă”, menționând că inflația era deja persistentă chiar înainte de escaladarea tensiunilor din Orientul Mijlociu. Anthony Malouf de la Ebury a susținut că argumentele în favoarea înăspririi politicii monetare sunt clare: inflația rămâne ridicată, iar piața muncii continuă să dea dovadă de reziliență.

Inflația medie ajustată rămâne la 3,3%, consolidând opinia că presiunile interne asupra prețurilor sunt încă prea mari pentru RBA. Creșterea ocupării forței de muncă rămâne solidă, determinată în mare parte de locurile de muncă cu normă întreagă, reducând riscul unei încetiniri imediate în urma majorării ratei dobânzii. RBA rămâne în modul de combatere a inflației, traiectoria ratei depinzând acum în mare măsură de prețurile energiei, inflația serviciilor și reziliența pieței muncii.

Rezumat (RBA – după decizie și remarci ale guvernatorului Bullock)

- RBA indică o problemă structurală de ofertă în economie, activitatea apropiindu-se de limitele capacității.

- Banca centrală subliniază necesitatea de a tempera cererea pentru a o alinia mai bine cu oferta limitată.

- Creșterea salariilor reale este considerată un factor de risc care ar putea împiedica revenirea inflației la ținta stabilită, dacă rămâne prea puternică.

- RBA semnalează că excesul de cerere față de ofertă din perioada anterioară a fost un factor cheie al înăspririi politicii monetare, chiar înainte de conflictul din Orientul Mijlociu.

- Banca centrală subliniază rolul politicii fiscale, menționând că sprijinul suplimentar acordat de guvern gospodăriilor ar putea îngreuna temperarea cererii.

- Piața muncii rămâne tensionată, ocuparea forței de muncă urmând să crească în continuare, în ciuda politicii monetare mai restrictive.

- RBA subliniază că mandatul său include atât inflația, cât și ocuparea deplină a forței de muncă, dar echilibrul dintre acestea depinde de riscurile macroeconomice predominante.

- În prezent, se pune un accent mai mare pe controlul inflației, monitorizându-se în același timp riscurile de pe piața muncii.

- RBA recunoaște că noi majorări ale ratei dobânzii sunt împovărătoare pentru gospodării, dar inflația erodează veniturile reale.

- Se preconizează că inflația va atinge un nivel maxim de aproximativ 4,8% în iunie, deși perspectivele rămân incerte din cauza evoluțiilor geopolitice.

- Șocul petrolier a sporit presiunea inflaționistă, extinzându-se și în alte sectoare prin creșterea costurilor energiei și transportului.

- Chiar dacă prețurile petrolului scad, se așteaptă ca efectele inflaționiste să persiste pentru o perioadă de timp.

- RBA sugerează că, fără conflictul din Orientul Mijlociu, traiectoria ratei ar fi putut fi mai puțin restrictivă, dar condițiile actuale impun o poziție mai restrictivă.

- Creșterea prețurilor la combustibili reduce veniturile reale ale gospodăriilor, agravând condițiile economice generale.

- Banca centrală recunoaște riscurile de recesiune în cazul prelungirii conflictului, dar subliniază că acestea vor fi evaluate în mod continuu.

- Implicații asupra politicii monetare: RBA rămâne dependentă de date și flexibilă, gata să-și ajusteze poziția în funcție de echilibrul dintre inflație, creștere economică și piața muncii.

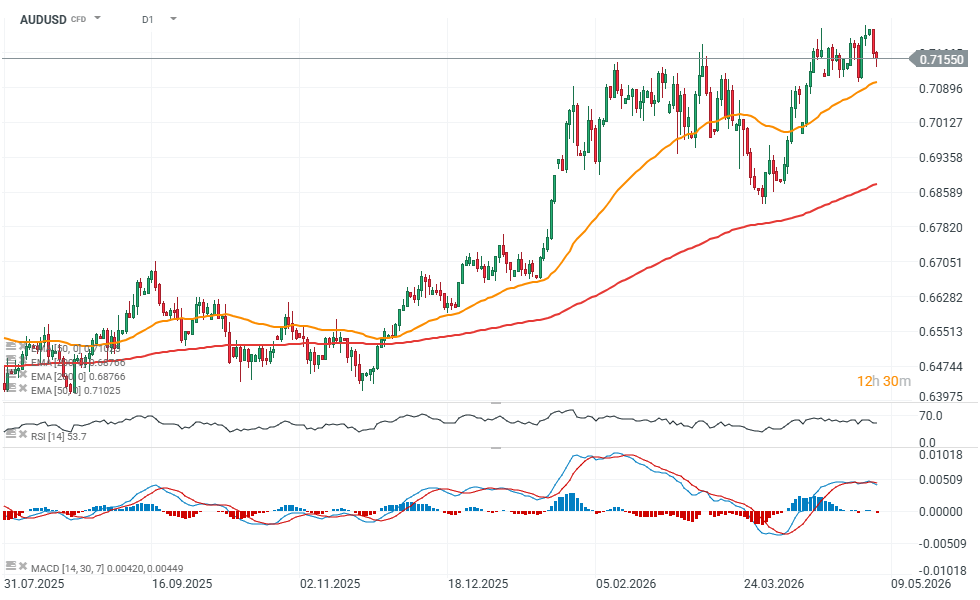

Grafic AUDUSD (Interval D1)

Sursa: xStation 5

Rezumatul zilei: Acțiunile înregistrează evoluții divergente pe fondul unei performanțe slabe a sectorului tehnologic, în timp ce Europa se redresează pe fondul rezultatelor financiare și al indicatorilor PMI (24.07.2026)

Trei piețe de urmărit săptămâna viitoare (24.07.2026)

Prețul petrolului scade înainte de weekend!

Când ne va afecta creșterea prețurilor la petrol?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."