GEOPOLITICA ȘI ORIENTUL MIJLOCIU

• Impasul din relațiile dintre SUA și Iran durează deja de nouă săptămâni – cele două părți nu au reușit să cadă de acord asupra unei date pentru a doua rundă de negocieri din Pakistan. Iranul refuză să negocieze atâta timp cât blocada navală rămâne în vigoare, în timp ce Trump a declarat că „are tot timpul din lume” și nu intenționează să se grăbească pentru a rezolva conflictul. Reamintim că Trump a promis inițial o rezolvare în termen de „patru până la cinci săptămâni”.

• Trump a anunțat o prelungire de trei săptămâni a armistițiului dintre Israel și Liban, în urma unei întâlniri la Casa Albă cu reprezentanți ai ambelor părți. Optimismul președintelui a fost însă rapid temperat – ambasadorul Israelului la ONU, Danny Danon, a declarat pentru CNN că prelungirea „nu este 100% sigură”, avertizând că Hezbollah lansează în mod activ rachete asupra pozițiilor, subminând armistițiul.

• Trump a ordonat Marinei SUA să „tragă și să distrugă orice navă” care amplasează mine în Strâmtoarea Hormuz, afirmând în același timp că SUA controlează acum strâmtoarea. În realitate, Iranul continuă să mențină un control strict asupra acestei căi navigabile strategice, iar situația rămâne tensionată.

• Trump a amenințat Marea Britanie cu „tarife mari” dacă Londra nu își retrage taxa pe serviciile digitale, care vizează giganții tehnologici americani — Apple, Google și Meta. Acest lucru marchează încă un punct de tensiune în relațiile transatlantice înaintea vizitei de stat planificate a lui Trump în Marea Britanie.

ECONOMIE ȘI DATE MACROECONOMICE

• Inflația de bază a Japoniei (CPI de bază) s-a situat la 1,8% față de aceeași perioadă a anului trecut în martie, în conformitate cu așteptările, dar sub ținta de 2% a Băncii Japoniei (BOJ) — pentru a doua lună consecutivă. În același timp, indicele prețurilor de producție (PPI) pentru sectorul serviciilor a surprins în sens pozitiv — 3,1% față de 3,0% cât se aștepta și o valoare anterioară de 2,7% — semnalând presiuni persistente asupra prețurilor în viitor. Se preconizează că șocul energetic legat de războiul cu Iranul va împinge inflația din nou peste țintă în lunile următoare, menținând în discuție o majorare a ratei dobânzii de către BOJ în iunie.

• Ministrul japonez al finanțelor, Katayama, și-a intensificat retorica intervenționistă cu privire la yen, avertizând asupra unor „măsuri decisive” împotriva speculațiilor valutare, în strânsă coordonare cu SUA. Yenul oscilează în jurul nivelului psihologic de 160 pe dolar. Referirea la coordonarea cu Washingtonul evocă condițiile care au precedat prima intervenție valutară comună SUA-Japonia din ultimii 15 ani.

• Trump a avertizat americanii că prețurile mai mari la benzină vor persista „încă o perioadă” din cauza înăspririi sancțiunilor împotriva Iranului. Acest comentariu are implicații reale asupra inflației — costurile energetice care se răsfrâng asupra transporturilor, logisticii și bunurilor de consum ar putea adăuga un alt nivel de presiune asupra prețurilor, complicând traiectoria ratei dobânzii Fed.

• Lufthansa a anulat 20.000 de zboruri din cauza creșterii prețurilor la combustibilul pentru avioane — o consecință directă a crizei pieței petrolului generată de conflictul din regiunea Golfului Persic. Acesta este un semn că criza energetică începe să aibă un impact real asupra sectorului transporturilor din Europa.

PIEȚELE DE VALORI – WALL STREET ȘI ASIA

• Wall Street a încheiat sesiunea de joi pe minus – S&P 500 a scăzut cu 0,4%, iar Nasdaq Composite a pierdut 0,9% (cea mai slabă zi din ultimele aproape 30 de zile), chiar dacă ambii indici stabiliseră mai devreme noi maxime intraday în timpul sesiunii.

Pe săptămână, S&P 500 a scăzut cu doar 0,3%, iar Nasdaq cu 0,1% – surprinzător de puțin, având în vedere creșterea săptămânală de 16–17% a prețurilor petrolului.

• Contractele futures pe indicii americani evoluează mixt înaintea sesiunii de vineri — contractele futures pe S&P 500 sunt aproape de nivelul de referință, cele pe Nasdaq 100 sunt în creștere cu aproximativ 0,4% (conduse de Intel), iar contractele futures pe Dow sunt în scădere cu aproximativ 0,2%. Piața rămâne în modul „lideri restrânși” – Cameron Dawson de la NewEdge Wealth observă că avansurile sunt determinate aproape exclusiv de semiconductori, iar ETF-ul iShares Semiconductor (SOXX) a înregistrat a 17-a sesiune consecutivă de creșteri.

• Piețele asiatice au înregistrat evoluții mixte vineri. Nikkei 225 a câștigat 0,71% datorită puterii sectorului tehnologic, în timp ce Topix a crescut cu 0,30%. Pe de altă parte, Hang Seng a pierdut 0,61%, CSI 300 a scăzut cu 0,28%, Kospi a cedat 0,23%, iar ASX 200 din Australia a scăzut cu 0,29%. Prelungirea armistițiului dintre Israel și Liban nu a reușit să liniștească investitorii.

VALUTE

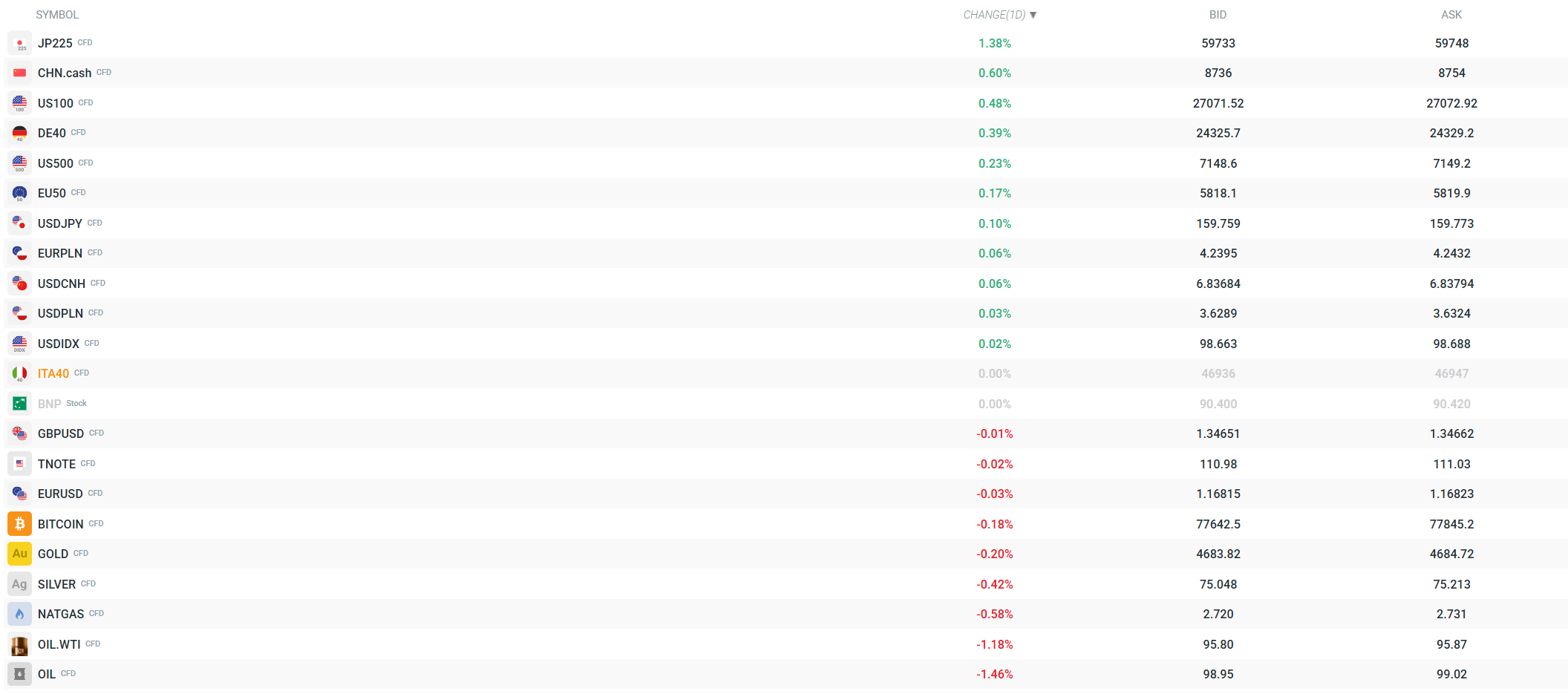

• Dolarul s-a apreciat ușor, tranzacționându-se într-un interval restrâns. USDJPY rămâne în jurul valorii de 159,8 — aproape de nivelul-cheie de 160, la care autoritățile japoneze și-au semnalat disponibilitatea de a interveni. EURUSD a scăzut ușor (-0,04%) la 1,168, în timp ce GBPUSD a rămas practic neschimbat la 1,346.

• Zlotul pierde ușor – USD/PLN se situează la 3,63 (+0,06%), iar EUR/PLN la 4,24 (+0,08%). Pe piața valutară mai largă, monedele țărilor producătoare de materii prime și ale piețelor emergente dau semne de slăbiciune – coroana norvegiană, randul sud-african și peso-ul mexican pierd teren față de dolar. PBOC a stabilit cursul de referință USD/CNY la 6,8674, cu mult peste estimările pieței (6,8400), sugerând o slăbire controlată continuă a yuanului.

MATERII PRIME

• Prețurile petrolului brut rămân ridicate pe fondul confruntării dintre SUA și Iran și al blocadei în curs a Strâmtorii Hormuz. Brent a câștigat aproape 17% pe săptămână, în timp ce WTI a crescut cu aproximativ 16%. Vineri dimineață, WTI se tranzacționează în jurul valorii de 96 USD (-1,0% pentru sesiune), iar Brent în apropiere de 99 USD (-1,2%). O corecție după o puternică creștere săptămânală, dar tendința rămâne ascendentă.

• Aurul cedează o parte din câștiguri — în scădere cu 0,36% la aproximativ 4.677 USD pe uncie. Argintul este în scădere cu 0,60%. Gazul natural (NATGAS) este în scădere cu 0,51%. Goldman Sachs estimează că producția de petrol din Golful Persic s-ar putea redresa rapid după deschiderea Strâmtorii Hormuz, dar, deocamdată, acesta rămâne un scenariu ipotetic.

• Criza combustibililor afectează rafinăriile asiatice – războiul cu Iranul obligă rafinăriile din Asia să reducă procesarea, ceea ce amenință aprovizionarea cu motorină și combustibil pentru avioane în regiune. Tocmai acest lucru a dus la decizia Lufthansa de a anula 20.000 de zboruri.

COMPANII

• Intel – acțiunile au crescut cu 19% în urma publicării rezultatelor din primul trimestru, care au depășit semnificativ așteptările (EPS de 0,29 USD față de consensul de 0,01 USD, venituri de 13,58 miliarde USD față de 12,42 miliarde USD). Compania și-a revizuit în plus previziunile pentru al doilea trimestru. Acesta este principalul factor care a determinat creșterile de pe Nasdaq.

• SAP a crescut cu 5% în tranzacțiile după închiderea sesiunii, pe fondul unor rezultate mai bune decât se aștepta (EPS de 1,72 USD față de 1,69 USD) și o creștere de 19% a veniturilor din cloud. Cu toate acestea, compania a menționat că previziunile sale pentru 2026 presupun o dezescaladare a conflictului din Orientul Mijlociu.

• Nike a anunțat concedierea a 1.400 de angajați — a doua rundă de reduceri din acest an.

• DeepSeek a lansat o versiune preliminară a modelului său V4 — cel mai recent capitol în cursa Chinei pentru AI. Modelul este open-source și este conceput pentru a concura cu cele mai importante modele lingvistice de mari dimensiuni (LLM) din lume. Alibaba a anunțat integrarea modelului său Qwen în vehiculele fabricate de BYD și Volkswagen (o societate mixtă locală), reflectând tendința crescândă a AI în industria auto.

CRIPTOMONEDE

• Bitcoin a scăzut cu 0,38%, tranzacționându-se în jurul valorii de 77.500–77.700 USD. Piața criptomonedelor așteaptă summitul de sâmbătă de la Mar-a-Lago, unde Trump urmează să țină un discurs — evenimentul este deschis exclusiv celor 297 de deținători cei mai mari ai memecoin-ului $TRUMP. Acest lucru ar putea declanșa volatilitate în segmentul memecoin-urilor în weekend.

LA CE SĂ NE AȘTEPTĂM DE LA SESIUNEA DE AZI

• Înainte de deschiderea piețelor din SUA, Procter & Gamble, Norfolk Southern, Charter Communications și SLB își vor publica rapoartele trimestriale — în special rezultatele SLB (sectorul petrolier) ar putea oferi informații despre impactul crizei energetice asupra industriei.

• La 17:00 ora României, va fi publicată valoarea finală a Indicelui de încredere a consumatorilor al Universității din Michigan pentru luna aprilie — pe fondul avertismentelor lui Trump privind creșterea prețurilor la benzină, valoarea ar putea confirma o deteriorare a încrederii gospodăriilor din SUA.

• Piețele vor rămâne sensibile la știrile din Orientul Mijlociu — weekendul se anunță turbulent din cauza pregătirii sporite a Israelului pentru o potențială escaladare. Liderii de piață restrânși (dominați de semiconductori) și decalajul dintre optimismul investitorilor și realitățile geopolitice creează un mediu fragil în care orice știre negativă ar putea declanșa o corecție bruscă.

Volatilitatea curentă a piețelor. Sursa: xStation

Platina înregistrează o creștere de 6% pe fondul revenirii metalelor prețioase și al deprecierii dolarului american

🚨 Țițeiul Brent scade sub 80 USD!

Europa descoperă adevăratul cost economic al caniculei extreme

Nasdaq crește cu 0,6% și revine la nivelul de 29.000 🔼 Rezultate solide din partea ON Semiconductor și Palantir

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."