-

-

Geopolitică – Escaladarea conflictului Iran/Israel: Duminică, Iranul a lansat rachete către Israel pentru prima dată de la începerea armistițiului în aprilie, invocând încălcările blocadei navale și activitățile din Liban de către SUA. Israelul a răspuns cu lovituri asupra a aproximativ 10 ținte militare din vestul și centrul Iranului, ignorând apelurile lui Trump la reținere; au ajuns la urechile publicului și zvonuri privind atacuri lansate din Yemen către Israel și bombardamente neconfirmate asupra bazei Prince Sultan din Arabia Saudită.

- Geopolitică, continuarea – impas diplomatic: Trump a declarat public că Netanyahu „nu va avea de ales” și trebuie să accepte acordul – dar un diplomat iranian a afirmat în mod explicit că un acord cu Trump „nu mai este posibil în această etapă”. Lipsa unei căi clare de dezamorsare a conflictului menține prima de risc pe piețe.

- Petrol – o întrerupere istorică a aprovizionării: WTI a crescut cu aprox. 4,7% până la ~94,4 USD, Brent cu o marjă similară până la aproximativ 97 USD; prețurile reflectă simultan schimbul de focuri dintre Iran și Israel și faptul că închiderea Strâmtorii Hormuz a redus producția efectivă a OPEC+ de la 42,77 milioane de barili pe zi (februarie) la 33,19 milioane de barili pe zi (aprilie) – cea mai mare criză de aprovizionare din istoria organizației. OPEC+ majorează limitele de producție cu 188.000 b/z pentru a patra oară consecutiv începând din iulie, dar aceasta este în mare parte o decizie „pe hârtie” — majoritatea membrilor nu sunt capabili nici măcar să-și atingă cotele anterioare.

- Fed – trecerea de la o schimbare de direcție la majorări ale ratei dobânzii: Datele privind locurile de muncă din luna mai (+172.000, a treia lună puternică consecutivă), combinate cu șocul energetic din Iran, au ridicat probabilitatea unei majorări a ratei dobânzii de către Fed înainte de sfârșitul anului la peste 70–75% (față de 45% cu o săptămână înainte, conform CME FedWatch). Goldman Sachs a amânat primele reduceri ale ratei dobânzii până în 2027; Capital Economics prognozează în mod explicit două majorări de 25 de puncte de bază în acest an; Beth Hammack (Fed), semnalează că, având în vedere inflația persistent ridicată, o majorare ar putea fi necesară „în curând”.

- Wall Street vineri – roșul domină, dar rotația este evidentă: Harta pentru sesiunea de vineri arată o vânzare masivă în sectorul tehnologic: MU -13,25%, INTC -11,28%, AMD -10,86%, AVGO -7,92%, AMAT -9,71%, META -5,51%, MSFT -2,66%, NVDA -6,2%. Se conturează clar o rotație defensivă – sectorul sănătății a rămas pe verde (JNJ +2,02%, WMT +4,09%, KO +3,46%, PG +4,09%), unele companii industriale (UNP +13,19%, ETN) și transporturile; aceasta este o imagine clasică a unei piețe care trece de la „creștere/impuls” la „valoare/defensivă”.

- Asia – Lichidare în sectorul tehnologic, KOSPI la un pas de prăpastie: KOSPI a scăzut cu 8–8,4% la vârf (declanșând un circuit breaker) și a încheiat sesiunea în scădere cu aproximativ 5%—13% sub maximele record de săptămâna trecută; investitorii străini au vândut un total net de aproximativ 801 milioane de dolari în acțiuni doar până la prânz, ora locală. Nikkei -3,7%, Nikkei Tokyo Electron -6,7%, SoftBank -7,5%, TSMC -2,1%, TAIEX -3,9%; analiștii Nomura subliniază că este vorba în principal de „vânzări forțate” ca urmare a poziționării excesive, nu de o schimbare a tezei pe termen lung privind AI.

- Contractele futures pe indicii europeni înainte de deschidere: Contractele futures DAX/DE40 sunt în scădere cu aproximativ 0,5% înainte de deschidere; la fel și EU50; contractele futures europene au scăzut cu ~1% ca răspuns la vânzările masive din Asia. Expunerea puternică a indicilor europeni la sectoarele semiconductorilor (ASML, Infineon) și energiei sugerează că deschiderea va fi mixtă: energia ar putea crește, în timp ce tehnologia/creșterea vor rămâne sub presiune.

- Valute – Dolarul la maximul ultimelor două luni, yenul sub presiune: Indicele DXY la 100, EUR/USD a scăzut la aproximativ 1,1507 (minimul ultimelor două luni), GBP/USD la aproximativ 1,3316 (minimul ultimelor trei luni), AUD/USD la minimul ultimelor două luni de 0,7016. USD/JPY rămâne peste 160 – yenul a anulat întregul efect al intervenției Băncii Japoniei din mai (11,7 trilioane JPY); piața a inclus în prețuri în mare măsură o singură majorare a ratei dobânzii de către Banca Japoniei în iunie, astfel încât, fără semnale de înăsprire mai rapidă, yenul va avea dificultăți în a-și recâștiga terenul.

- Aur – Randamentele au prioritate față de statutul de refugiu sigur: Aurul spot a scăzut cu aproximativ 0,2% la 4.311–4.319 USD/uncie după scăderea de 3% de vineri (cea mai mică valoare din 24 martie). Argintul este stabil la aproximativ 67,7 USD, platina a scăzut cu 0,5%, iar paladiul este neschimbat; întregul complex al metalelor pierde bătălia împotriva creșterii ratelor reale ale dobânzii.

- Criptomonedele și IPO-urile săptămânii: Bitcoin revine după ce a scăzut sub pragul de 60.000 USD vineri (cea mai bruscă scădere săptămânală de la prăbușirea FTX, -16%) – tranzacționându-se acum în jur de 62.600–63.000 USD (+1,55%); Ethereum a crescut cu 3%, ajungând la aproximativ 1.679 USD.

- În această săptămână, atenția se va concentra pe debutul SpaceX la Nasdaq vineri (prevăzut a fi cea mai mare ofertă publică inițială din istorie), datele CPI (miercuri) și datele PPI (joi) – acești trei catalizatori vor da tonul pentru săptămânile următoare.

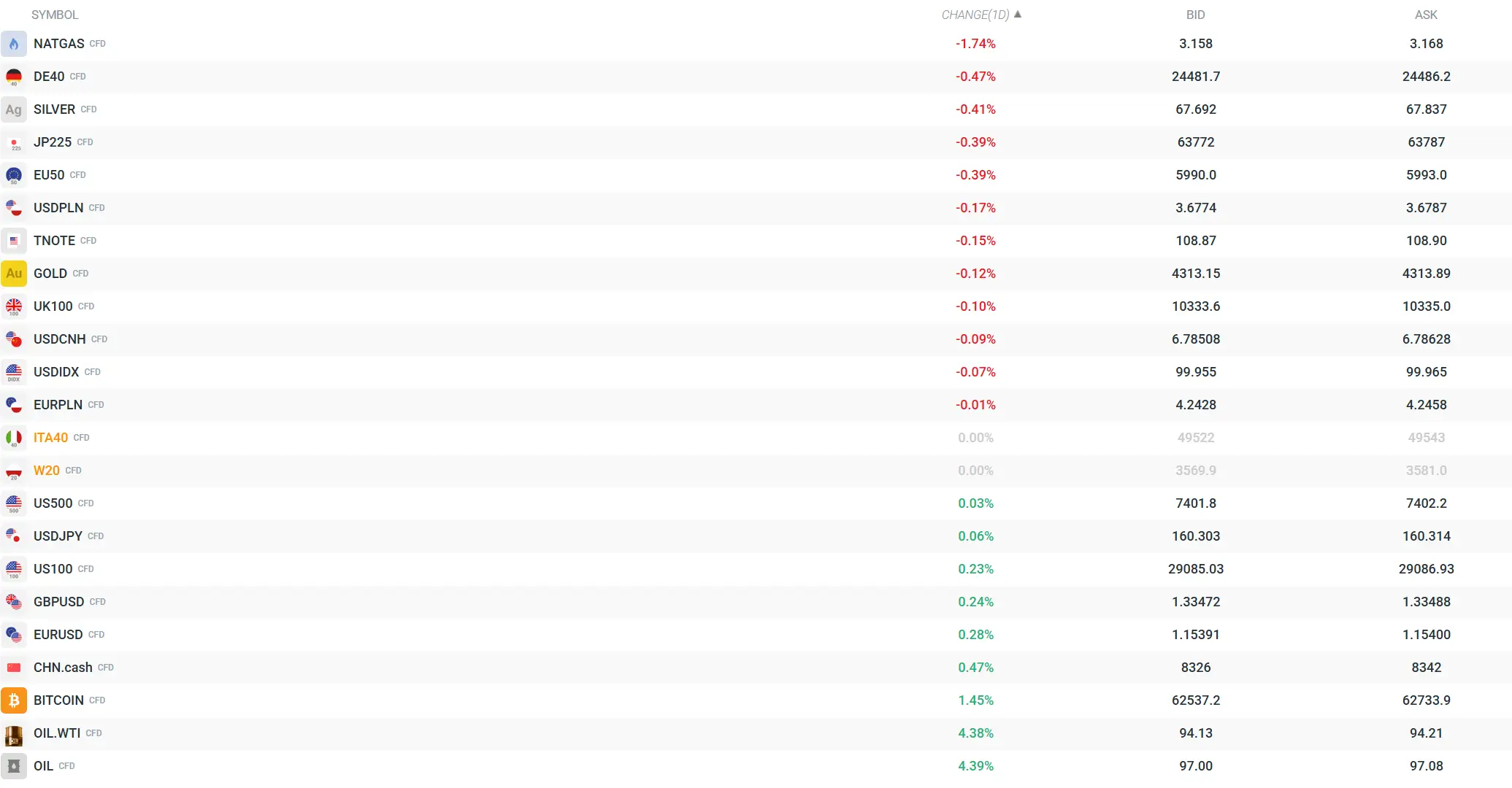

O privire de ansamblu asupra prețurilor principalelor instrumente financiare. Piețele metalelor și ale acțiunilor se află sub presiune. Prețurile petrolului cresc abrupt pe fondul evoluțiilor geopolitice. Sursă: xStation

-

Rezumatul zilei: Prăbușirea dolarului după datele NFP, aurul revine pe un trend ascendent

Trei piețe de urmărit săptămâna viitoare (07.08.2026)

USD scade după datele din piața muncii💲📉

Deschiderea sesiunii din SUA: O revenire modestă în umbra unei piețe a muncii slabe

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."