Paradigma cheie a pieței: Dominanța mecanismului randamentului de roll

Compararea randamentului prețului (Randament generic — variația pură a prețului contractului cu scadența cea mai apropiată) cu randamentul total (Randament total, incluzând veniturile sau costul pozițiilor de roll) relevă în mod clar că, în 2026, structura pe termen a contractelor, și nu direcția prețului în sine, a fost principalul factor determinant al rezultatelor pe piața mărfurilor, în special în sectorul energetic. De aceea, analiza structurii pe termen a mărfurilor este atât de crucială în tranzacționarea zilnică, în special pe un orizont de timp puțin mai lung decât tranzacționarea intraday. Ce tipuri de structuri pe termen avem?

- Backwardation (ofertă redusă): Contractele cu scadență mai îndepărtată sunt mai ieftine decât cele cu scadență mai apropiată. Rularea poziției duce la o cantitate mai mare de contracte futures răscumpărate, ceea ce este ilustrat de punctele swap. Această situație a dominat piața combustibililor în primul semestru.

- Contango (ofertă excesivă / stocuri ridicate): Contractele cu scadență mai îndepărtată sunt mai scumpe decât cele cu scadență mai apropiată. Rularea poziției generează de obicei o pierdere, deoarece, după deschiderea următorului contract la un preț mai ridicat, prețurile scad de obicei ulterior. Mărfurile aflate într-o structură de contango generează de obicei rate de rentabilitate mai slabe (vizibile, printre altele, pe piețele de porumb și gaze naturale în trimestrul al doilea).

Merită subliniat faptul că randamentele prezentate se referă la contractele futures prezentate de Bloomberg, în timp ce randamentul de reînnoire este calculat prin reînnoirea contractelor futures cu 5 zile înainte de expirarea acestora.

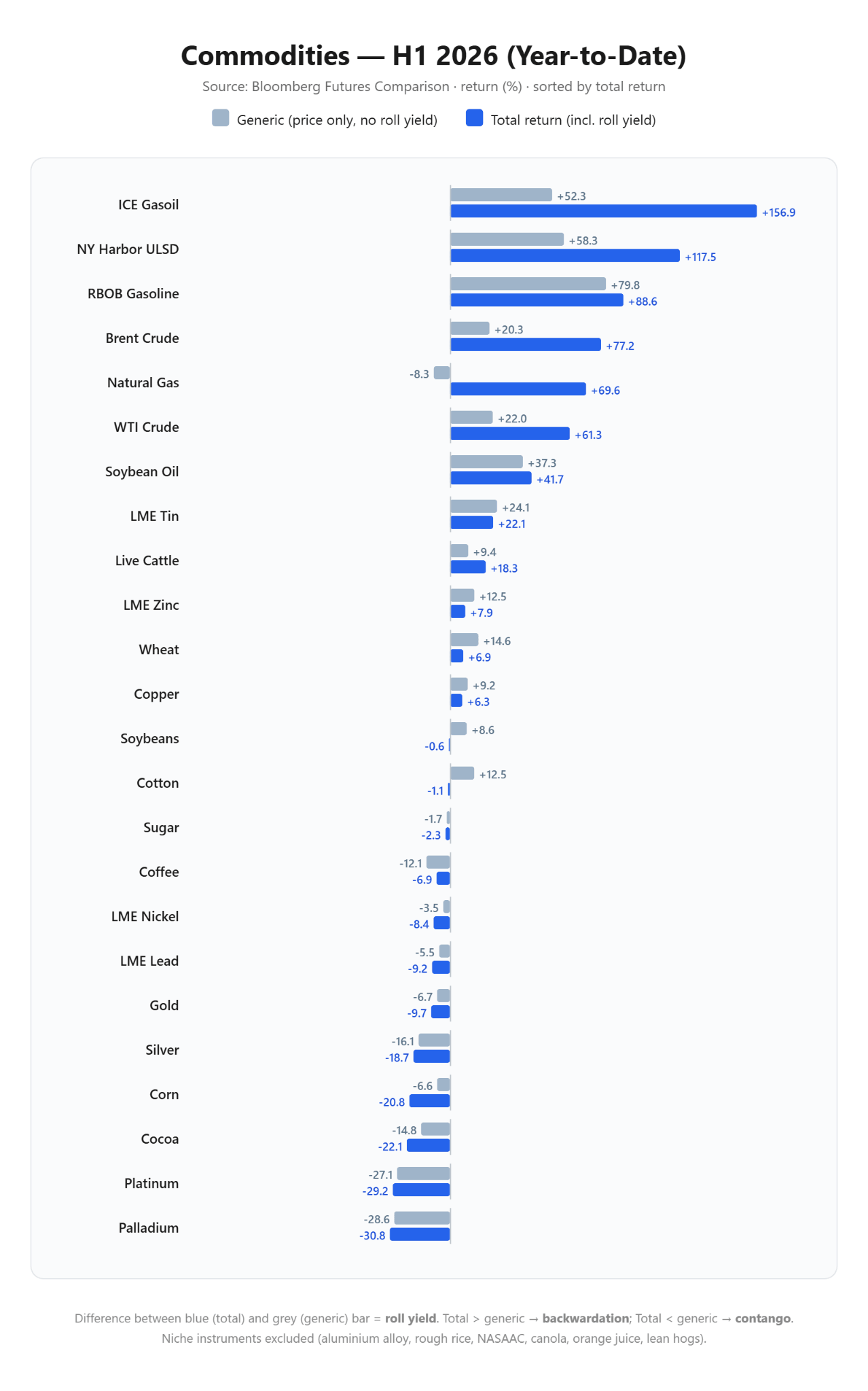

Analiza primei jumătăți a anului 2026

Prima jumătate a anului a fost marcată de dominația absolută a complexului de combustibili și energie, determinată de o penurie structurală a ofertei fizice.

Câștigătorii primei jumătăți de an: Complexul combustibililor în „backwardation” profund

- ICE Gasoil: Liderul incontestabil al semestrului. În ciuda unei creșteri a prețului de +52,3%, randamentul total a ajuns la +156,9%. Peste două treimi din profit au provenit direct din prima de roll, reflectând deficitul dramatic de distilați medii și criza capacităților globale de rafinare.

- Motorină (NY Harbor ULSD): A înregistrat o evoluție similară: o creștere a prețului de +58,3% s-a tradus într-o rată a randamentului total de +117,5%.

- Petrol brut (Brent și WTI): Backwardation-ul profund a atenuat incertitudinea pieței. Prețul Brent a crescut cu +20,3%, dar a generat un profit total de până la +77,2%. WTI a crescut cu +22,0% (preț) / +61,3% (randament total).

- Gaz natural: Un caz extrem, care demonstrează caracterul înșelător al prețurilor spot luate separat. Prețul gazului a scăzut cu -8,3%; cu toate acestea, ținând cont de reînnoirea contractelor futures, investitorii ar fi putut obține +69,6% doar din reînnoirea poziției, datorită volatilității masive a instrumentului. Merită reținut faptul că, în primele luni ale anului, ne-am confruntat cu o situație extremă de backwardation.

- Benzina RBOB și uleiul de soia: Excepții în care profiturile au fost determinate de cererea reală a consumatorilor și de cea pentru biocombustibili (Benzină: +79,8% preț / +88,6% randament total; Ulei de soia: +37,3% preț / +41,7% randament total).

Pierzătorii primei jumătăți a anului: slăbiciune structurală și capcane de contango

- Metale prețioase: S-au aflat într-un trend descendent stabil, în ciuda unei prime luni de creștere puternică, cu un impact neutru al reînnoirii contractelor. Paladiul (-30,8% randament total) și platina (-29,2% randament total) au suferit cel mai mult, ceea ce rezultă din problemele de cerere din industria auto. Argintul a înregistrat -18,7% randament total, iar aurul -9,7% randament total. Merită reținut faptul că aceste cifre se referă la randamentele contractelor futures, nu la prețurile spot.

- Porumb: Un exemplu clasic al efectului distructiv al contango-ului. Scăderea prețului pe piață a fost de doar -6,6%, dar depozitele pline și costul menținerii poziției futures au adâncit pierderea reală a investitorilor până la nivelul de -20,8%.

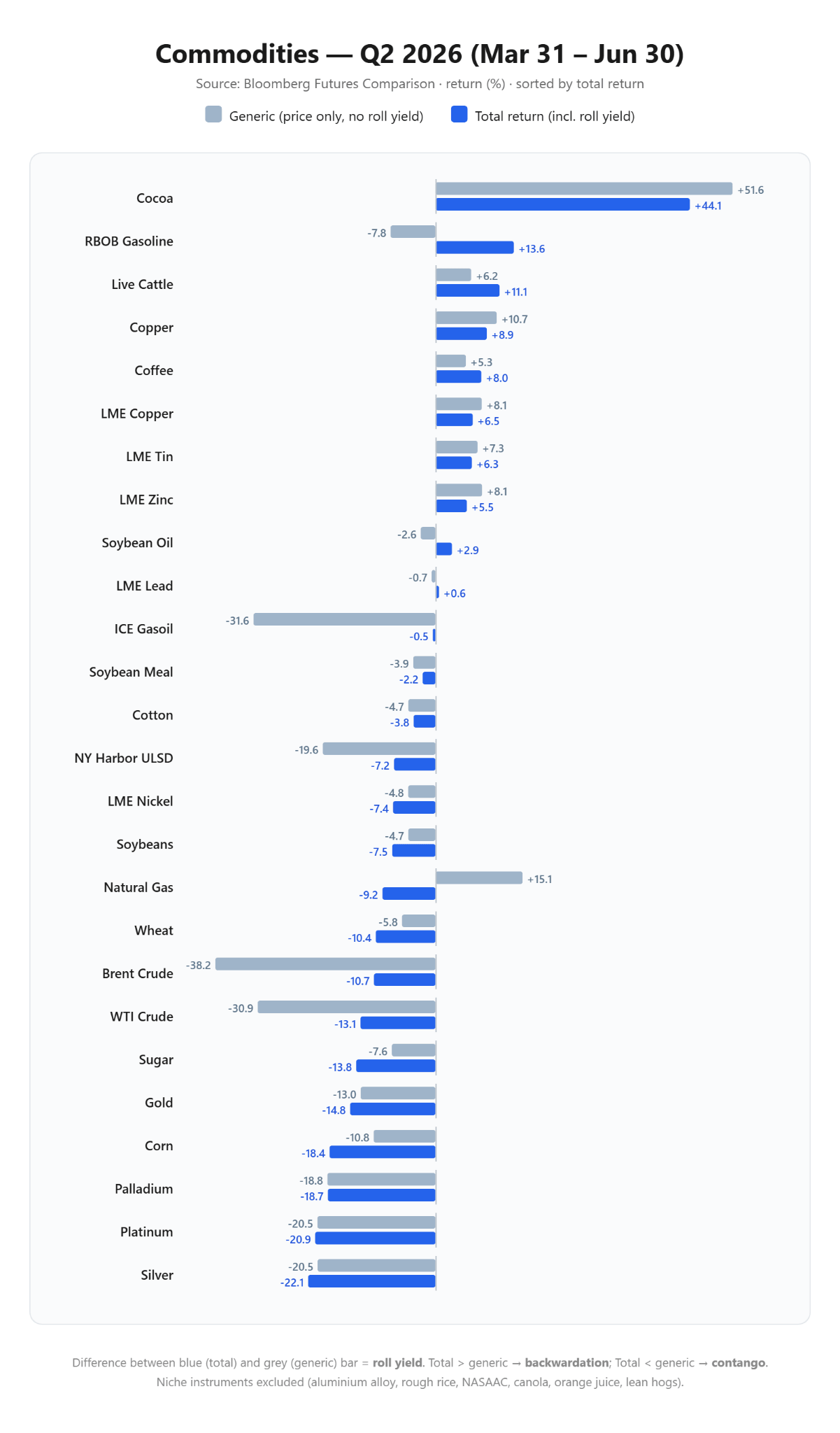

Analiza celui de-al doilea trimestru al anului 2026

Al doilea trimestru a adus o reorganizare violentă a forțelor de pe piață și o prăbușire a tendințelor înregistrate de la începutul anului.

Câștigătorii celui de-al doilea trimestru: revenire pentru cacao și stabilizarea industriei

- Cacao: După spargerea bulei în primele luni ale anului, al doilea trimestru a adus o revenire spectaculoasă. Prețul acestei mărfi a crescut cu +51,6%, oferind investitorilor un randament total de +44,1%, ceea ce a plasat-o pe primul loc în clasamentul trimestrial. Acesta este efectul îngrijorărilor legate de El Niño, care ar putea aduce probleme cu recoltele în sezonul următor, chiar și în ciuda problemelor de cerere încă prezente.

- Metale industriale: Cuprul (+8,9% randament total), staniul (+6,3% randament total) și zincul (+5,5% randament total) au înregistrat o creștere constantă și sănătoasă, reflectând stabilizarea cererii globale din sectorul manufacturier, cu o volatilitate redusă a riscului. Cu toate acestea, merită menționat faptul că, recent, China a dat semne de slăbiciune economică, așa că este bine să se țină cont de posibilitatea ca prețul cuprului să se mențină în jurul maximelor istorice.

Pierderile din trimestrul al doilea: prăbușirea prețurilor la combustibili și amortizarea pierderilor

- Petrolul brut (Brent și WTI): Prețurile spot ale petrolului au înregistrat o scădere abruptă (Brent: -38,2%, WTI: -30,9%). Cu toate acestea, backwardation-ul persistent a acționat ca un scut protector pentru pozițiile long: randamentul total trimestrial final a fost de doar -10,7% pentru Brent și -13,1% pentru WTI. Investitorii au pierdut mult mai puțin decât ar sugera titlurile din ziare.

- ICE Gasoil: Prețul a scăzut cu -31,6%, dar randamentul roll-over a compensat aproape complet această prăbușire, reducând pierderea trimestrială a portofoliului la un nivel simbolic de -0,5%.

- Gaze naturale (capcană inversă): Exact opusul situației de la începutul anului. Prețul gazului în trimestrul al doilea a crescut cu +15,1%, dar piața a intrat într-un ușor contango. Costul ridicat al reînnoirii contractelor din mai și aprilie a transformat creșterea prețului într-o pierdere reală a portofoliului de aproximativ -9,2%.

Concluzii după prima jumătate a anului

- Structura pieței este mai importantă decât previziunile privind prețul. Cazul gazelor naturale din 2026 arată clar că mizarea exclusiv pe direcția prețului spot poate avea un efect financiar contrar dacă se omit costurile sau profiturile generate de reînnoirea poziției. Caracterul sezonier al acestei piețe determină în mare măsură aspectul structurii pe termen lung.

- Petrolul brut ca instrument de acoperire structurală. Menținerea unei poziții lobg pe petrol în condiții de backwardation pronunțat a oferit un nivel ridicat de confort investițional. Corecțiile puternice ale prețurilor din trimestrul al doilea au fost amortizate în mare parte de randamentul pozitiv al rulării poziției. În prezent, ne confruntăm în continuare cu o situație de backwardation pe piață, cel puțin până la jumătatea anului 2027.

- Metalele prețioase ca active liniare. Grupul aurului și argintului este singurul segment de piață în care evoluțiile prețurilor și ratele reale de rentabilitate au urmat o traiectorie aproape identică, neperturbată de mecanismul de reînnoire a poziției. Pe tot parcursul primului semestru, acest grup s-a aflat într-un trend descendent consecvent și previzibil.

Calendarul economic: RBA menține ratele dobânzilor, piețele așteaptă datele privind piața imobiliară din SUA

Rezumatu dimineții: Trump stabilește condiții pentru Iran. Prețul petrolului crește pe măsură ce speranțele privind o redeschidere rapidă a Strâmtorii Hormuz se estompează

Rezumatul zilei: Eșecul negocierilor din Golf, prețurile petrolului și gazelor naturale cresc vertiginos

Deschiderea sesiunii din SUA: Datoria și Strâmtoarea Hormuz alimentează îngrijorările tot mai mari.

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."