- Meta Compute ar putea deveni o nouă sursă de venituri pentru Meta Platforms, la fel cum AWS a ajuns, în cele din urmă, cea mai importantă afacere a Amazon.

- Vânzarea masivă a acțiunilor din sectorul memoriilor ar putea fi exagerată, întrucât succesul serviciilor de închiriere de putere de calcul pentru AI ar putea, de fapt, să îmbunătățească rentabilitatea investițiilor viitoare în GPU-uri, memorie HBM și centre de date.

- Dacă Meta demonstrează că infrastructura de AI poate genera un flux de numerar semnificativ, evaluările actuale ale celor mai mari „hyperscaleri” s-ar putea dovedi prea conservatoare.

- Meta Compute ar putea deveni o nouă sursă de venituri pentru Meta Platforms, la fel cum AWS a ajuns, în cele din urmă, cea mai importantă afacere a Amazon.

- Vânzarea masivă a acțiunilor din sectorul memoriilor ar putea fi exagerată, întrucât succesul serviciilor de închiriere de putere de calcul pentru AI ar putea, de fapt, să îmbunătățească rentabilitatea investițiilor viitoare în GPU-uri, memorie HBM și centre de date.

- Dacă Meta demonstrează că infrastructura de AI poate genera un flux de numerar semnificativ, evaluările actuale ale celor mai mari „hyperscaleri” s-ar putea dovedi prea conservatoare.

Meta Platforms investește de ani de zile zeci de miliarde de dolari în inteligența artificială, însă piața a considerat în mare parte aceste cheltuieli ca fiind un cost. Anunțul privind Meta Compute — comercializarea propriei infrastructuri de AI — ar putea fi primul semn că era cheltuielilor masive în domeniul AI începe să treacă într-o fază de monetizare. Ca urmare, investitorii s-au grăbit să vândă acțiunile din sectorul memoriei pentru centrele de date, presupunând că Meta dispune de o capacitate de calcul excedentară. Aceasta ar putea fi o interpretare prea simplistă. Deși o execuție slabă a noii afaceri a Meta ar putea deveni un semnal de alarmă, succesul acesteia s-ar putea dovedi a fi una dintre cele mai optimiste evoluții pentru întreaga industrie a IA.

- Meta Compute ar putea crea un nou flux de venituri cu marjă ridicată pentru Meta prin închirierea capacității de calcul și a modelelor de AI.

- Potrivit Morgan Stanley, închirierea a 250 MW de capacitate de calcul ar putea crește câștigul pe acțiune al Meta cu aproximativ 3 USD în 2028, în timp ce un scenariu de 1 GW ar putea spori câștigul pe acțiune cu până la 11,9 USD — echivalentul aproximativ al a 50% din câștigurile anuale prognozate ale companiei pentru 2025.

- Dacă infrastructura de AI începe să genereze un flux de numerar semnificativ, evaluările actuale ale celor mai mari „hyperscaleri” din lume s-ar putea dovedi mult prea conservatoare.

A tras piața o concluzie greșită?

Cea mai puternică reacție a pieței în urma rapoartelor despre Meta Compute a fost o vânzare masivă a acțiunilor companiilor care furnizează memorie utilizată în centrele de date de AI. Investitorii au concluzionat că, dacă Meta intenționează să-și închirieze propria capacitate de calcul, probabil dispune de mai multă infrastructură GPU decât are nevoie în prezent, ceea ce implică o cerere viitoare mai redusă pentru memoria HBM, modulele DDR5 și SSD-urile pentru întreprinderi.

Acest scenariu este cu siguranță posibil, dar este departe de a fi singura explicație. Meta ar putea pur și simplu să încerce să îmbunătățească ratele de utilizare a infrastructurii construite pentru extinderea pe termen lung a ecosistemului său de AI. Cu alte cuvinte, compania ar putea încerca să crească randamentul investițiilor pe care le-a făcut deja, mai degrabă decât să reducă investițiile viitoare.

Piața a trecut remarcabil de repede de la știrile despre un nou model de afaceri la concluzia că industria AI se confruntă cu o supraofertă structurală de GPU-uri. Istoria sugerează că adesea se întâmplă exact invers — odată ce infrastructura începe să genereze venituri, companiile investesc de obicei și mai agresiv, în loc să-și reducă cheltuielile de capital.

Potențialul enorm al Meta Compute

Poate că cel mai interesant aspect provine din estimările Morgan Stanley privind impactul financiar potențial al Meta Compute. Banca consideră că Meta ar putea comercializa o parte din infrastructura sa de AI prin închirierea capacității de calcul către clienți terți, fără a construi neapărat un concurent la scară largă pentru AWS sau Microsoft Azure.

Potrivit Morgan Stanley, închirierea a aproximativ 250 MW de capacitate de calcul pentru un an, la aproximativ 40 USD pe watt, ar putea crește câștigul pe acțiune al Meta pentru 2028 cu aproximativ 3 USD. Într-un scenariu mai optimist, care implică comercializarea a aproximativ 1 GW, impactul potențial crește la aproape 12 USD pe acțiune, echivalentul a aproape o treime din câștigurile anuale prognozate ale companiei.

Desigur, acest lucru nu înseamnă că un astfel de scenariu se va materializa. Cu toate acestea, el ilustrează clar amploarea efectului de levier operațional încorporat în infrastructura de AI și sugerează că piața ar putea încă să subestimeze semnificativ oportunitatea de monetizare.

Succesul Meta Compute nu înseamnă neapărat probleme pentru industria memoriilor

Preocupările investitorilor de astăzi se concentrează în principal pe cererea viitoare de memorie HBM, module DDR5 și alte componente utilizate în centrele de date de AI.

Dacă Meta își crește gradul de utilizare a clusterelor de GPU existente, o parte a pieței presupune automat că viitoarele comenzi de hardware vor scădea.

Totuși, acest lucru ignoră cea mai importantă variabilă din ecuație — randamentul investiției. Dacă închirierea capacității de calcul se dovedește profitabilă, fiecare cluster de AI suplimentar devine mai atractiv din punct de vedere economic. Veniturile mai mari generate de fiecare GPU implementat înseamnă perioade de recuperare a investiției mai scurte și stimulente mai puternice pentru a continua extinderea infrastructurii.

Paradoxal, implementarea cu succes a Meta Compute ar putea, în cele din urmă, să susțină cererea pe termen lung de GPU-uri, acceleratoare de AI și memorie avansată, în loc să o slăbească. Întrebarea cheie nu este dacă Meta dispune în prezent de capacitate neutilizată, ci dacă poate atrage cu succes suficienți clienți pentru a monetiza aceste resurse.

Cea mai mare amenințare s-ar putea să nu fie producătorii de cipuri

Companiile al căror model de afaceri se bazează aproape în totalitate pe închirierea capacității GPU par considerabil mai vulnerabile. Companii precum CoreWeave și Nebius și-au construit strategia în jurul furnizării de putere de calcul către întreprinderile care dezvoltă aplicații de IA.

Dacă Meta, Microsoft, Google și Amazon încep să ofere servicii similare la scară largă, avantajul competitiv al acestor furnizori specializați s-ar putea eroda rapid. Cei mai mari furnizori de servicii cloud la scară largă din lume beneficiază de costuri de finanțare semnificativ mai mici, de o infrastructură globală, de ecosisteme software integrate și de relații consolidate cu clienții corporativi.

În practică, Meta Compute s-ar putea să nu reprezinte o amenințare pentru industria AI în sine, ci mai degrabă începutul unei consolidări pe piața serviciilor cloud bazate pe GPU. Operatorii specializați ar putea fi supuși celei mai mari presiuni concurențiale, în timp ce noua afacere a Meta ar putea deveni, în cele din urmă, o sursă majoră de profit. Un astfel de scenariu ar fi, de asemenea, extrem de optimist pentru Wall Street în ansamblu.

AI consumă cantități enorme de capital, dar piața ar putea fi prea lipsită de viziune

Conform estimărilor, se preconizează că cei mai mari furnizori de servicii cloud la scară largă din lume vor investi aproximativ 750 de miliarde de dolari în infrastructura de AI până în 2026. Pentru mulți investitori, aceste cheltuieli sunt percepute în primul rând ca o povară asupra fluxului de numerar liber și o sursă de incertitudine cu privire la randamentele viitoare.

Istoria ne arată însă altceva. Fiecare platformă tehnologică majoră — de la cloud computing la internet și comunicațiile mobile — a trecut printr-o fază de cheltuieli de capital excepțional de mari înainte de a intra într-o perioadă de monetizare rapidă. Investițiile masive vin mai întâi; fluxul de numerar semnificativ urmează mai târziu.

Dacă Meta Compute va avea succes, ar putea deveni unul dintre primele semne clare că industria IA trece de faza de construire a infrastructurii și intră în faza de generare a numerarului. Din perspectiva investițiilor, acest lucru ar fi mult mai semnificativ decât un alt trimestru record al cheltuielilor de capital în domeniul AI.

De asemenea, merită menționat că ipoteza conform căreia cele mai mari companii tehnologice din lume investesc colectiv trilioane de dolari doar pentru a distruge în cele din urmă valoarea pentru acționari pare destul de naivă. În timp ce investitorii se concentrează în prezent aproape exclusiv pe costuri, obiectivul pe termen lung al marilor companii tehnologice ar putea fi acela de a capta o cotă din ce în ce mai mare din profiturile generate în zeci de industrii prin intermediul agenților AI, al modelelor proprii și al costurilor de inferență mai mici.

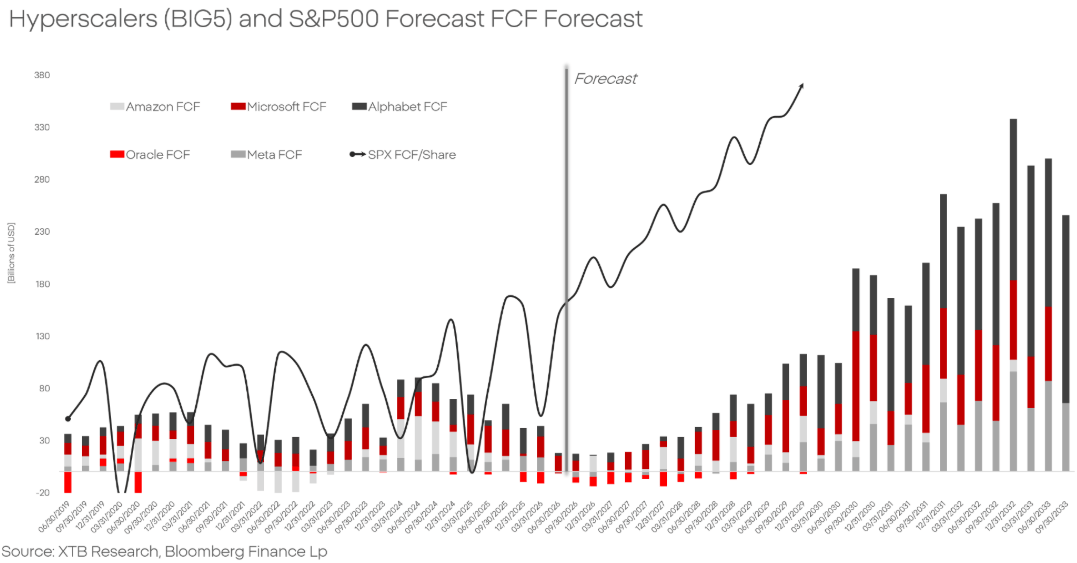

Prognozele sugerează că, după această perioadă de investiții record în AI, cei mai mari „hyperscaleri” ar putea începe să genereze un flux de numerar liber (FCF) în accelerare rapidă începând cu 2028. Acest lucru ar marca o tranziție de la o fază de investiții masive de capital la una axată pe monetizarea infrastructurii de AI și pe extinderea profitabilității. Dacă aceste proiecții se vor dovedi corecte, cheltuielile actuale în domeniul AI ar putea deveni fundamentul pentru următorul deceniu de creștere a fluxului de numerar.

Sursă: XTB Research, Bloomberg Finance L.P.

Sunt evaluările companiilor hyperscaler prea conservatoare?

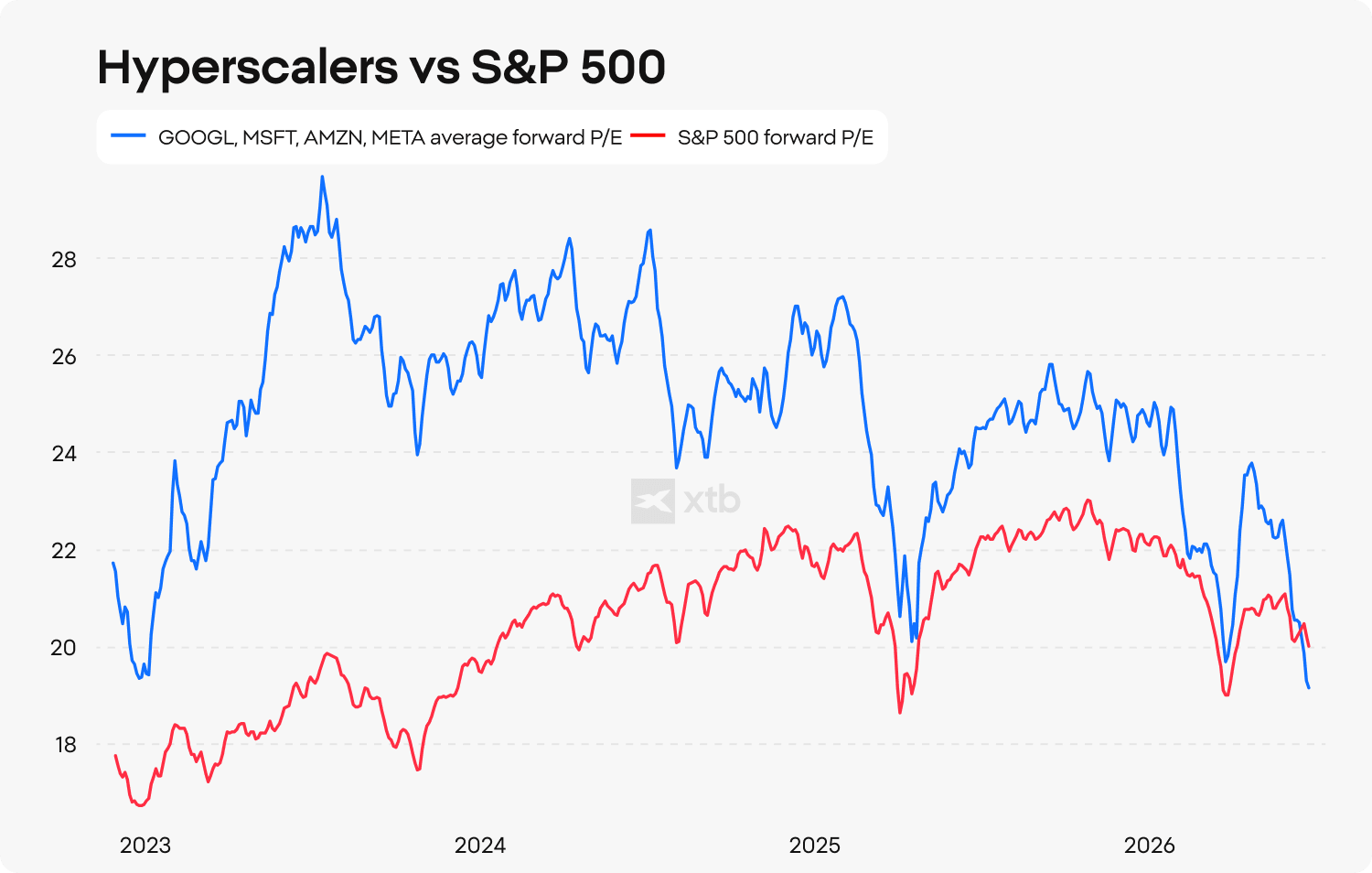

În ciuda investițiilor record în AI, cele mai mari companii de tehnologie din lume continuă să se tranzacționeze la evaluări relativ atractive în comparație cu piața în ansamblu. Raportul preț/profit pe 12 luni mediu pentru principalii „hyperscaleri” a scăzut la cel mai mic nivel relativ față de indicele S&P 500 de la lansarea ChatGPT, sugerând că investitorii au devenit din ce în ce mai precauți în privința potențialului de profit viitor al sectorului.

Piața rămâne concentrată în principal pe costul construirii infrastructurii de AI, acordând mult mai puțină atenție oportunităților de venit asociate modelelor de AI, agenților de AI și serviciilor de capacitate de calcul.

În opinia mea, această schimbare de perspectivă — de la cheltuieli la monetizare — ar putea deveni una dintre temele de investiții definitorii ale anilor următori.

Concluzia mea rămâne clară. Dacă Meta dovedește că poate să-și monetizeze cu succes infrastructura de AI, acest lucru ar reprezenta un semnal optimist nu numai pentru compania însăși, ci și pentru întreaga temă de investiții în domeniul inteligenței artificiale. Într-un astfel de scenariu, valorile actuale ale Meta Platforms și ale altor „hyperscaleri” de top s-ar putea dovedi semnificativ prea scăzute dintr-o perspectivă pe termen lung.

Sursă: XTB Research

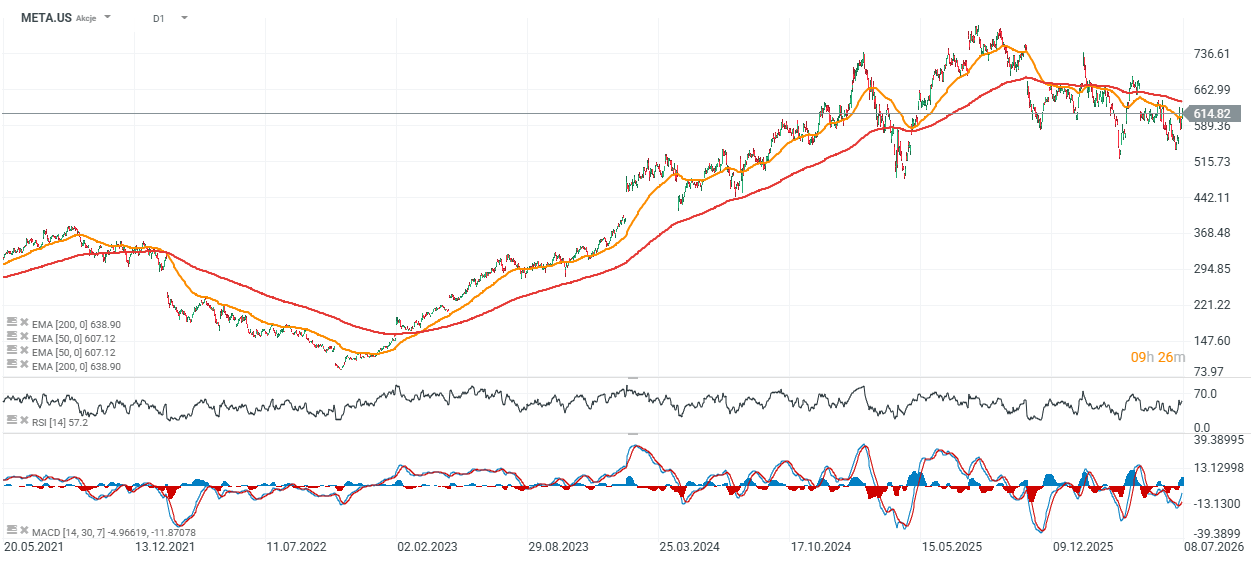

Acțiunile Meta Platforms (Interval D1)

Acțiunile Meta se tranzacționează în prezent ușor sub media mobilă exponențială pe 200 de zile (EMA200), reprezentată de linia roșie din grafic. Acest lucru sugerează că acțiunile s-ar putea apropia de un moment clasic „decisiv”: fie cumpărătorii recâștigă controlul și tendința ascendentă pe termen lung se reia, fie presiunea de vânzare se intensifică, împingând potențial acțiunile înapoi spre zona de 500 USD, unde a apărut ultima zonă majoră de suport.

Sursă: xStation 5

Eryk Szmyd Analist al piețelor financiare, XTB

Sinteza piețelor: Acțiunile europene la cele mai înalte niveluri din ultimele trei săptămâni! Apple înregistrează o scădere în presesiunea americană!

Rapoartele Amazon și Apple sub lupă 🔍 Ce au arătat cifrele?

Rezumatul dimineții: AI stimulează revenirea. Sectorul tehnologic înregistrează o revenire puternică

Apple rămâne impresionantă, dar piața nu mai este impresionată

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."