Începutul sezonului de raportare a rezultatelor financiare pentru primul trimestru al anului 2026 evidențiază o divergență clară între sectoarele energiei și utilităților din cadrul indicelui S&P 500. În sectorul energiei, persistă o tensiune între un context favorabil al prețurilor petrolului și deteriorarea așteptărilor pentru unele dintre cele mai mari companii. Utilitățile, în schimb, rămân unul dintre segmentele mai stabile ale pieței, beneficiind atât de caracteristicile lor defensive, cât și de creșterea structurală a cererii de energie electrică.

Companiile din sectorul energetic

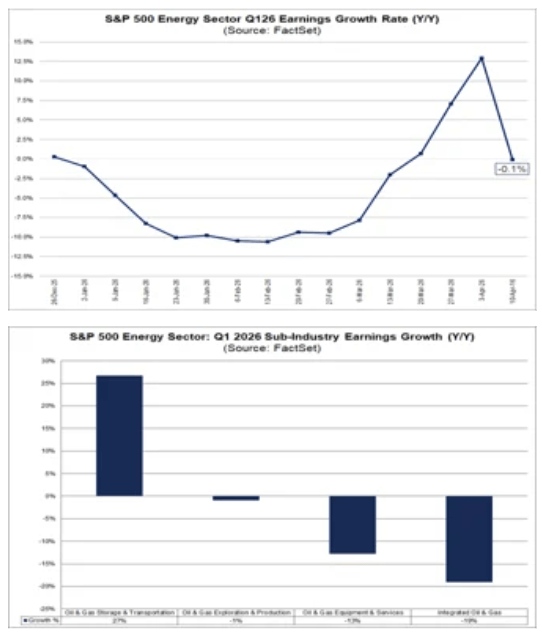

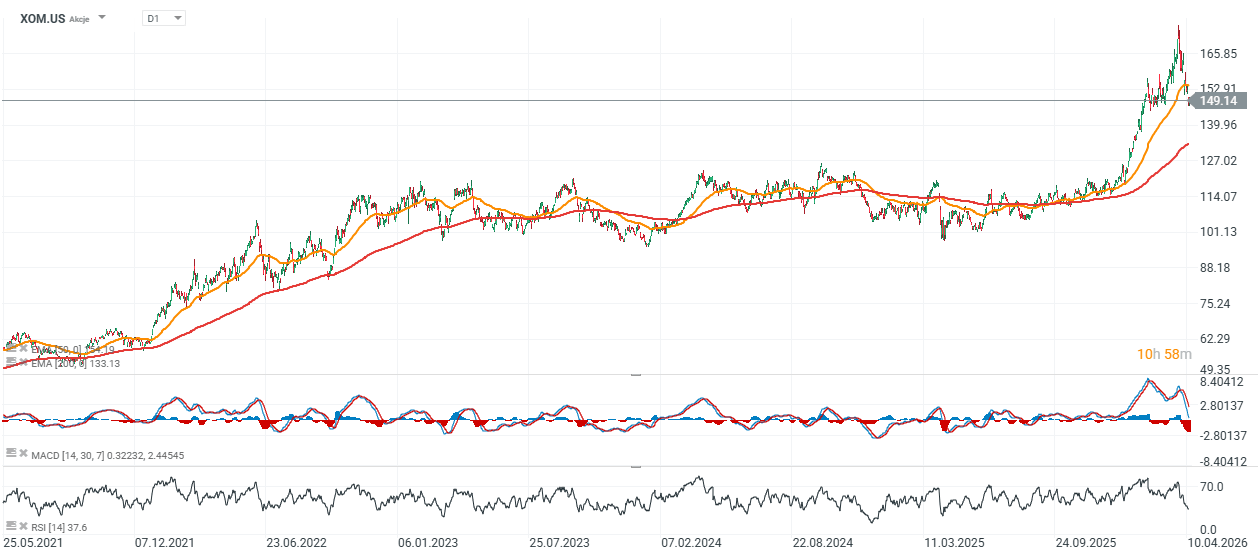

În prezent, se preconizează că sectorul energetic va fi unul dintre cele mai slabe din cadrul indicelui în ceea ce privește creșterea profiturilor de la an la an, cu o scădere prognozată de 0,1%. Perspectivele sectorului au fost afectate în mod semnificativ de revizuirile în sens descendent pentru Exxon Mobil (XOM.US), care este acum principalul factor care contribuie la contracția preconizată a profiturilor. Excluzând Exxon, sectorul ar înregistra o creștere solidă a profiturilor, ceea ce sugerează că slăbiciunea este concentrată, mai degrabă decât generalizată.

- Rafinarea, comercializarea și infrastructura midstream sunt în prezent cele mai puternice segmente, beneficiind de condiții de piață îmbunătățite. În contrast, companiile integrate de petrol și gaze, serviciile pentru câmpuri petroliere și companiile din sectorul upstream înregistrează performanțe mai slabe.

- Deși creșterea prețurilor petrolului susține sentimentul, prețul mediu al țițeiului pentru trimestru a fost doar ușor mai ridicat decât acum un an, limitând impactul pozitiv asupra câștigurilor.

- Geopolitica rămâne variabila cheie. Sustenabilitatea prețurilor ridicate la petrol va depinde de evoluțiile din Orientul Mijlociu și de impactul acestora asupra infrastructurii de aprovizionare și export.

- În același timp, producătorii mențin disciplina capitalului, fără schimbări semnificative în planurile de producție sau de cheltuieli de capital, ceea ce indică faptul că mediul actual al prețurilor nu este încă considerat un regim structural mai ridicat.

- Așteptările pe termen mediu rămân puternice, piața anticipând o accelerare semnificativă a creșterii profiturilor în trimestrele următoare.

Escaladarea tensiunilor din Orientul Mijlociu a împins țițeiul WTI peste 100 de dolari pe baril pentru prima dată din 2022, oferind un impuls direct veniturilor companiilor de explorare și producție (E&P) cu pondere mare în petrol, un efect care va fi probabil vizibil în profiturile actuale. Acest lucru contrastează cu producătorii axați pe gaze, unde prețurile rămân relativ stabile, în ciuda unei creșteri temporare în timpul furtunii de iarnă Fern. Cererea de export de GNL în SUA este limitată de gradul ridicat de utilizare, în timp ce nivelurile de stocare rămân aproape de media pe cinci ani. În ciuda prețurilor ridicate, durabilitatea creșterii prețurilor petrolului rămâne incertă și depinde în mare măsură de traiectoria conflictului. Prin urmare, nu este clar dacă prețurile mai mari se vor traduce într-o profitabilitate susținută pentru marile companii petroliere.

Amploarea potențialelor daune aduse infrastructurii critice precum câmpurile petroliere, conductele și terminalele de export, va fi decisivă pentru dinamica ofertei și sustenabilitatea prețurilor. Deși se așteaptă o creștere modestă a producției în SUA în a doua jumătate a acestui an, este prematur să caracterizăm mediul actual ca fiind un ciclu susținut de prețuri ridicate. Ca urmare, companiile vor rămâne probabil la orientările existente privind producția și cheltuielile de capital, în loc să-și revizuiască agresiv planurile în sens ascendent.

Sursa: FactSet

Companiile de utilități

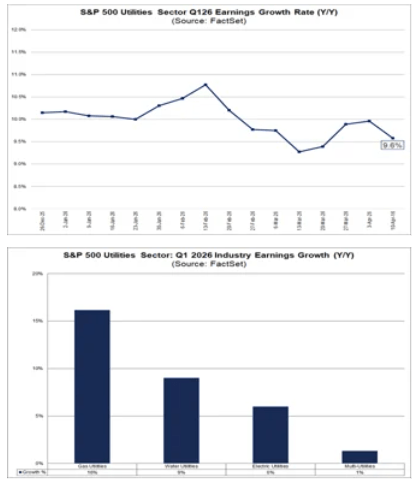

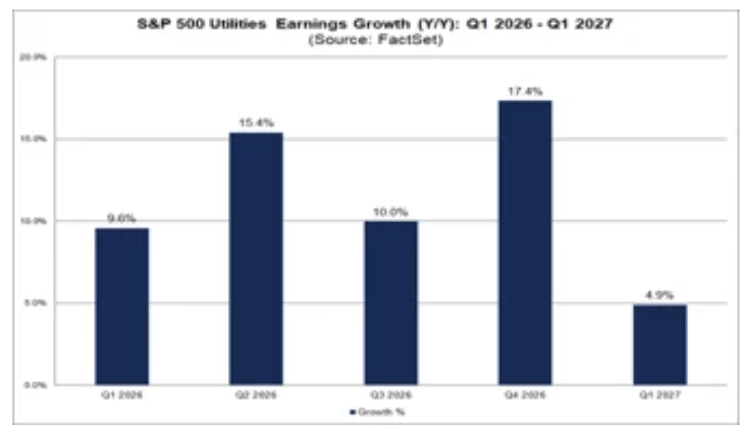

Sectorul utilităților intră în sezonul de raportare a rezultatelor cu unul dintre cele mai solide profiluri de creștere din S&P 500, cu o creștere a profiturilor estimată la 9,6% față de anul precedent. Comparativ cu sectorul energetic, această creștere este mai stabilă și mai bine distribuită, toate grupurile majore din industrie fiind așteptate să contribuie.

- Producătorii independenți de energie și companiile axate pe surse regenerabile au performanțe deosebit de bune, deși contribuții semnificative vin și din partea utilităților de gaz, apă și electricitate.

- Pe termen scurt, sectorul beneficiază de caracteristicile sale defensive, dar din ce în ce mai mult de creșterea structurală a cererii de energie electrică.

- Un factor cheie este extinderea centrelor de date și a infrastructurii legate de AI, care se preconizează că va crește sarcina sistemului și va susține investițiile în capacitatea rețelei și în producție.

- În același timp, sectorul funcționează într-un mediu de reglementare mai incert, în special în ceea ce privește energia eoliană offshore.

- Riscul politic crescând în jurul energiei eoliene offshore poate duce la o realocare a capitalului către gazul natural și GNL, ceea ce implică o tranziție energetică mai pragmatică, dar mai puțin „verde”.

- Din perspectiva investitorilor, utilitățile rămân unul dintre segmentele cele mai previzibile ale pieței, oferind o creștere relativ stabilă a câștigurilor în trimestrele următoare.

De la începutul administrației Trump, proiectele eoliene offshore s-au confruntat cu o incertitudine semnificativ crescută. Vânzările de concesiuni și eliberarea autorizațiilor în apele federale au fost oprite încă de la început, urmate de ordine de oprire a lucrărilor pentru proiectele aflate în construcție. Deși instanțele au blocat ulterior aceste măsuri, perspectivele pentru noi activități de concesionare rămân limitate pe termen scurt. După reluarea construcției, proiecte precum Revolution Wind și Coastal Virginia Offshore Wind au început să furnizeze energie, în timp ce Vineyard Wind a finalizat instalarea turbinelor.

Incertitudinea legislativă a început, de asemenea, să determine realocarea capitalului. Un acord în valoare de 928 de milioane de dolari între guvernul SUA și TotalEnergies va determina compania să renunțe la concesiunile eoliene offshore în schimbul reinvestirii în GNL și în producția de petrol din Golful Mexic. Departamentul de Interne a inițiat de atunci discuții cu alți concesionari privind acorduri similare. Dacă ar fi replicat la scară mai largă, acest lucru ar putea accelera investițiile pe termen lung în gaz natural. O astfel de schimbare ar susține creșterea cererii de energie electrică pe termen scurt și mediu, în special din partea infrastructurii AI, în timp ce ar încetini dezvoltarea energiei eoliene offshore, considerată anterior o piatră de temelie a tranziției energetice pe termen lung.

Sursa: FactSet

Sectorul energetic rămâne determinat în principal de prețurile petrolului, revizuirile pentru marile companii și riscul geopolitic. Pe de altă parte, utilitățile devin din ce în ce mai mult o expunere nu numai la caracterul defensiv, ci și la creșterea pe termen lung a cererii de energie electrică și la mixul energetic în evoluție. Pentru piață, această distincție este esențială: sectorul energetic se caracterizează prin volatilitate și selectivitate, în timp ce utilitățile câștigă importanță prin predictibilitate și calitatea profilului lor de creștere.

XOM.US (Interval D1)

Sursa: xStation 5

Tranzacțiile AI își pierd avântul, pe fondul rezultatelor dezamăgitoare ale LVMH

Calendarul economic: Rapoartele PayPal, Visa și Coca-Cola vor pune în plan secund datele macroeconomice (28.07.2026)

Calendar economic: PayPal, Visa și Coca-Cola vor eclipsa datele macroeconomice (28.07.2026)

Rezumatul dimineții: Încetarea atacurilor SUA, contrabalansată de scăderile din sectorul semiconductorilor (28.07.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."