Piețele de acțiuni europene înregistrează creșteri puternice, atât indicele STOXX Europe 600, cât și Euro Stoxx 50 atingând noi maxime istorice. Încrederea investitorilor s-a îmbunătățit pe fondul așteptărilor că Rezerva Federală ar putea amâna noi majorări ale ratei dobânzii, în urma datelor mai slabe decât se preconiza privind piața muncii din SUA. Raliul nu mai este determinat exclusiv de sectorul tehnologic, întrucât acțiunile din sectoarele industrial, financiar și al apărării atrag, de asemenea, cumpărători. Indicele german DAX continuă să conducă în regiune, atingând un nou maxim istoric. Având în vedere că piețele din SUA sunt închise astăzi cu ocazia Zilei Independenței, investitorii se concentrează în principal pe evoluțiile din Europa. Între timp, țițeiul Brent se tranzacționează la aproximativ 72 de dolari pe baril, în timp ce cursul EURUSD a scăzut la aproximativ 1,144 în urma celor mai recente date privind indicele PMI european.

Concluzii

- Indicele STOXX Europe 600 a crescut cu 0,5% în tranzacțiile de dimineață, rămânând aproape de nivelurile record.

- Indicele german DAX a înregistrat o creștere de aproape 0,9%, stabilind un nou maxim istoric, susținut parțial de Siemens după o revizuire pozitivă a recomandării de către un broker.

- FTSE 100 crește cu 0,3%, în timp ce CAC 40 din Franța crește, de asemenea, cu 0,3% , evidențiind o dinamică pozitivă generalizată pe piețele europene.

- Aalberts urcă cu 4,3%, iar A.P. Moller-Maersk câștigă 3,5%, în timp ce EQT scade cu 1,9% și Redcare Pharmacy înregistrează o scădere de 1,7%.

- Acțiunile din sectorul apărării continuă să înregistreze performanțe superioare pe fondul tensiunilor geopolitice actuale și al așteptărilor privind creșterea cheltuielilor militare.

- Rotația pieței s-a extins, incluzând sectoarele ciclice, industriale și financiare, în timp ce Pluxee înregistrează un salt de aproximativ 6% în urma publicării rezultatelor trimestriale.

Perspectiva zilnică pentru Euro Stoxx 50

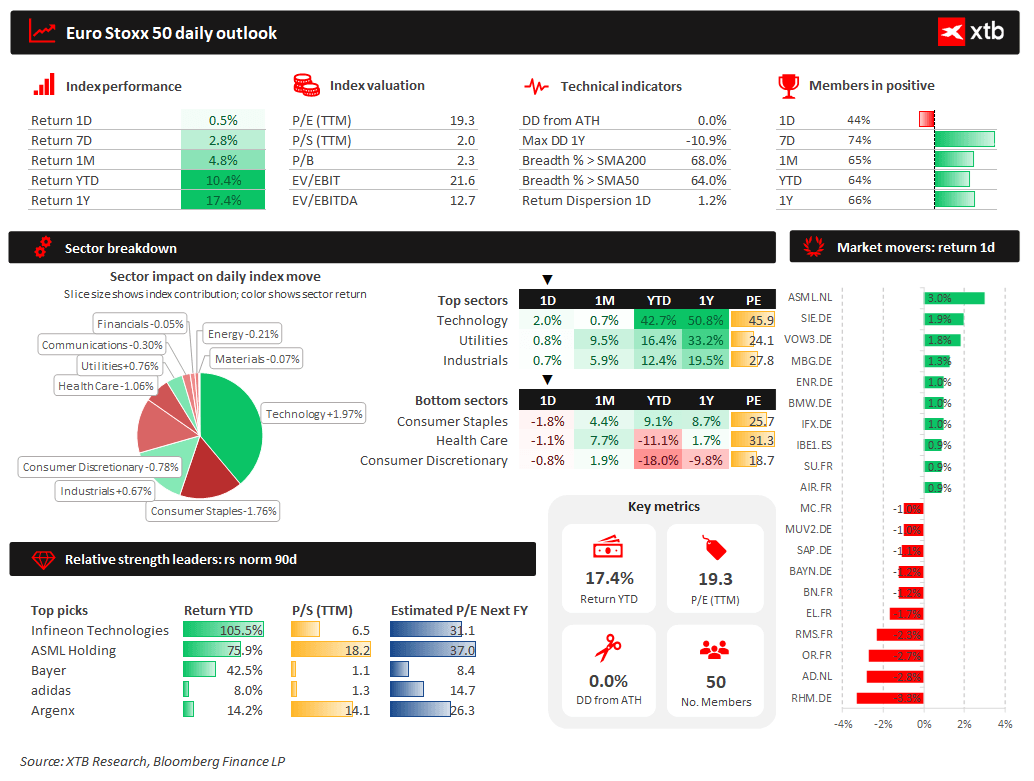

Euro Stoxx 50 se menține la niveluri record, înregistrând o creștere de 17,4% în ultimele douăsprezece luni și de peste 10% de la începutul anului. Sectorul tehnologic este cel care contribuie cel mai mult la creșterile de astăzi, în timp ce sectoarele defensive, precum bunurile de larg consum și sănătatea, continuă să rămână în urmă. Aproximativ 68% dintre componentele indicelui se tranzacționează peste mediile mobile pe 200 de zile, confirmând participarea largă a pieței la tendința ascendentă actuală. Infineon Technologies și ASML rămân printre cele mai performante companii din punct de vedere relativ, sugerând că sectorul semiconductorilor din Europa continuă să fie unul dintre principalii factori ai pieței bull din regiune.

Sursă: XTB Research

Factori care influențează piața

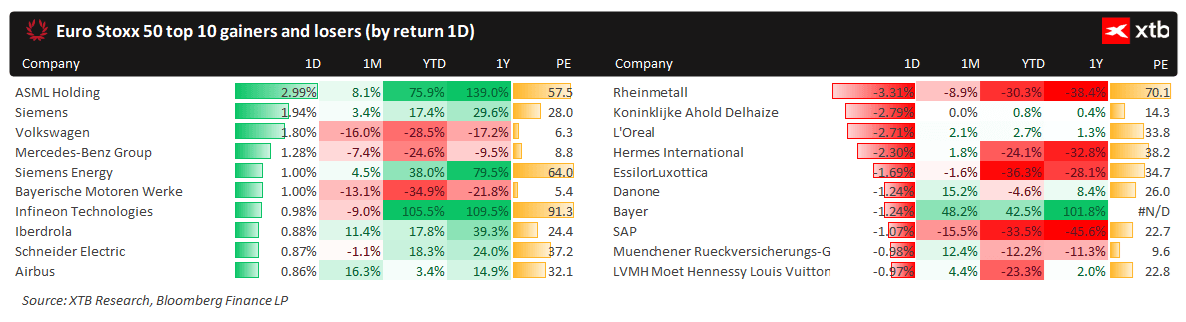

Ședința de astăzi a fost dominată de acțiunile din sectorul tehnologic și industrial, ASML conducând creșterile după ce a urcat cu aproape 3%, consolidând puterea sectorului european al semiconductorilor. Printre alte companii cu performanțe remarcabile se numără Siemens, Volkswagen și Mercedes-Benz, ceea ce indică o îmbunătățire a sentimentului față de companiile ciclice. Pe de altă parte, Rheinmetall înregistrează cea mai slabă performanță, investitorii realizând profituri în urma recentei sale creșteri puternice, în timp ce L'Oréal, Hermès și Ahold Delhaize se tranzacționează, de asemenea, în scădere. Pe o perioadă de un an, Infineon, ASML și Siemens Energy rămân printre cele mai performante companii din indice, în timp ce companiile de bunuri de lux și anumite segmente ale sectorului auto continuă să înregistreze performanțe sub așteptări.

Sursă: XTB Research

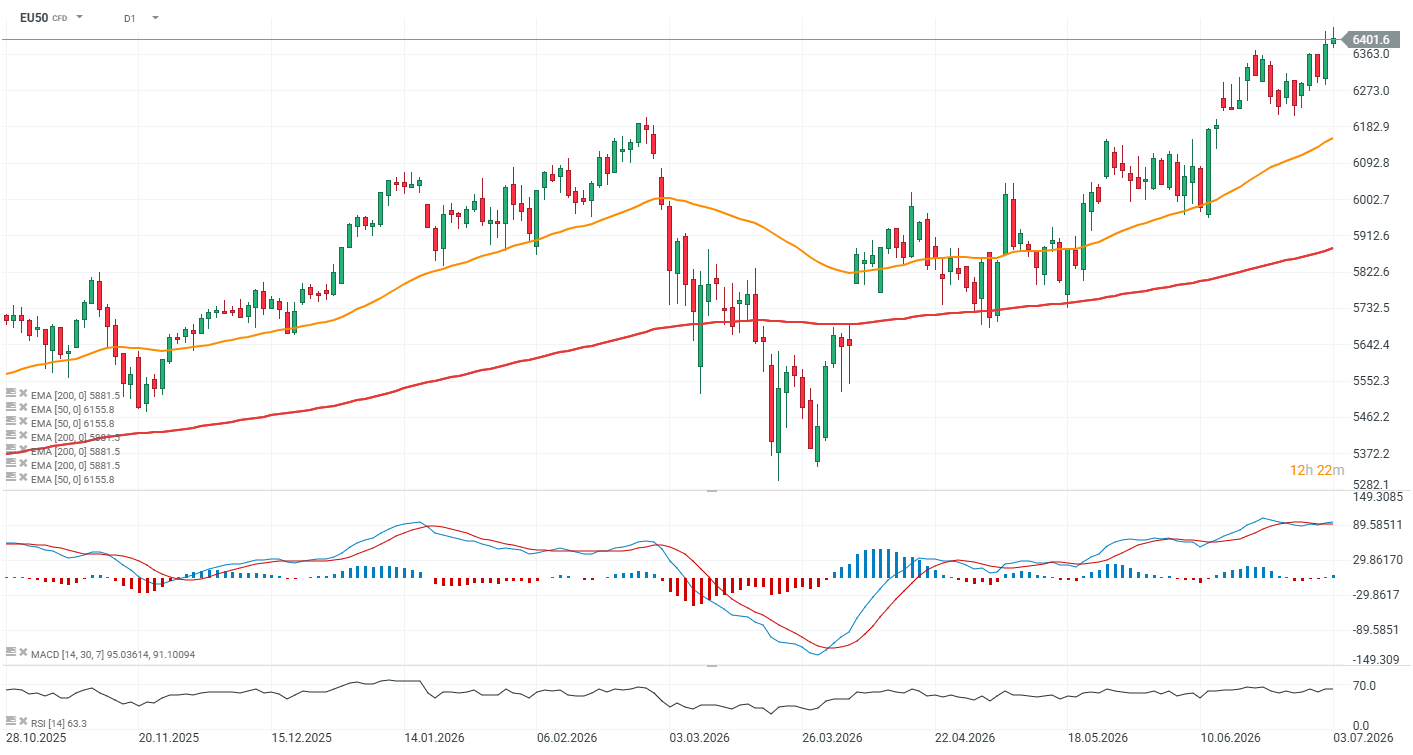

EU50 (Interval D1)

Contractul futures Euro Stoxx 50 a urcat la noi maxime istorice, depășind 6.400 de puncte, prelungindu-și tendința puternic alcista. Acțiunile europene s-au dovedit mai rezistente decât omoloagele lor din SUA și Asia pe fondul volatilității recente a acțiunilor din sectorul semiconductorilor și al cipurilor de memorie, în timp ce acțiunile din sectorul tehnologic înregistrează o redresare în sesiunea de astăzi.

Sursă: xStation5

Economia Zonei Euro se stabilizează după două luni de contracție

PMI compozit al Zonei Euro a crescut la 50,0 de la 48,5 în luna mai, înregistrând cea mai ridicată valoare din ultimele trei luni și prima revenire în zona de expansiune din martie. Sectorul serviciilor rămâne în contracție, la 49,4, deși ritmul de scădere s-a încetinit considerabil, în timp ce sectorul manufacturier s-a îmbunătățit suficient pentru a compensa slăbiciunea din sectorul serviciilor. Una dintre cele mai importante evoluții a fost încetinirea bruscă a inflației costurilor, inflația costurilor de producție din sectorul serviciilor înregistrând cea mai mare scădere de la începutul sondajului în 1998 (cu excepția perioadei de lockdown din cauza COVID-ului), reflectând în mare măsură diminuarea presiunilor asupra prețurilor la energie în urma conflictului din Orientul Mijlociu. Ocuparea forței de muncă s-a stabilizat după scăderea bruscă din luna mai, în timp ce așteptările companiilor s-au îmbunătățit până la cel mai ridicat nivel de la începutul conflictului. În ansamblu, datele reduc probabilitatea unor noi majorări ale ratei dobânzii de către BCE pe termen scurt.

Analiză pe țări

Germania

- PMI pentru servicii: 48,6 (față de 46,8 estimat; 46,8 anterior)

- PMI compozit: 49,5 (față de 48,0 estimat; 48,0 anterior)

- Sectorul serviciilor a rămas în contracție pentru a treia lună consecutivă, deși la cel mai lent ritm din aprilie. Presiunile asupra costurilor s-au atenuat semnificativ, în ciuda unei cereri încă slabe, în special din străinătate.

Franța

- PMI pentru sectorul serviciilor: 46,8 (față de 47,4 estimat; 47,4 anterior)

- PMI compozit: 47,2 (față de 47,6 estimat; 47,6 anterior)

- Activitatea economică s-a contractat în cel mai lent ritm din martie, după o lună mai excepțional de slabă. Încrederea întreprinderilor s-a îmbunătățit modest, în timp ce presiunile asupra costurilor s-au atenuat pentru prima dată din octombrie.

Italia

- PMI pentru servicii: 50,2 (în conformitate cu așteptările; valoarea anterioară 49,4)

- PMI compozit: 50,8 (față de 50,9 așteptat; valoarea anterioară 50,4)

- Activitatea economică a revenit pe o traiectorie de creștere după trei luni de contracție, susținută de o cerere internă mai puternică. Inflația costurilor și a prețurilor a continuat să se atenueze, în timp ce încrederea întreprinderilor a atins cel mai înalt nivel din noiembrie.

Spania

- PMI pentru sectorul serviciilor: 54,2 (față de 50,9 așteptat; anterior 50,1)

- PMI compozit: 53,3 (față de 50,9 așteptat; anterior 50,2)

- Spania a înregistrat cea mai puternică creștere a activității economice și a comenzilor noi din acest an, ocuparea forței de muncă crescând în cel mai rapid ritm din martie, iar inflația prețurilor de producție scăzând la cel mai scăzut nivel din ianuarie.

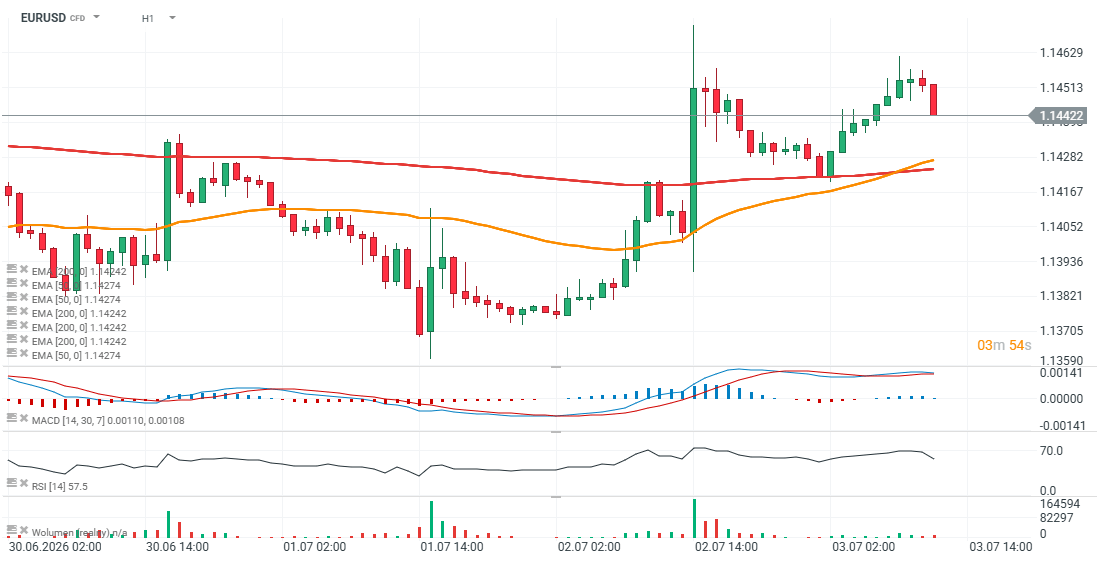

EURUSD (Interval D1)

Perechea EURUSD a scăzut la aproximativ 1,144, în ciuda datelor relativ solide privind PMI-ul din zona euro. Piețele par să interpreteze ultimele cifre ca fiind în favoarea unei pauze prelungite a BCE, în timp ce prețurile mai mici ale petrolului continuă să reducă riscurile de inflație în întreaga Zonă Euro.

Sursă: xStation5

Trei piețe de urmărit săptămâna viitoare (24.07.2026)

Prețul petrolului scade înainte de weekend!

Când ne va afecta creșterea prețurilor la petrol?

Deschiderea sesiunii din SUA: Nasdaq atinge minimul ultimei luni! Factorii geopolitici determină scăderea tranzacțiilor legate de AI!

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."