-

Performanță vs. Preț: Deși Microsoft raportează venituri record și profituri peste așteptări, acțiunile stagnează (+1,3% anual), indicând o fază de „așteptare” a pieței pentru confirmarea veniturilor din AI.

-

Asaltul Concurenței: Google Cloud (+48%) și AWS (+24%) cresc mai agresiv, în timp ce o nouă generație de manageri preferă ecosistemul Google în detrimentul suitei clasice Office.

-

Monetizarea AI: Microsoft evită riscul scăderii numărului de licențe prin integrarea Copilot ca serviciu premium, transformând eficiența AI într-o sursă de venit suplimentar (upselling).

-

Performanță vs. Preț: Deși Microsoft raportează venituri record și profituri peste așteptări, acțiunile stagnează (+1,3% anual), indicând o fază de „așteptare” a pieței pentru confirmarea veniturilor din AI.

-

Asaltul Concurenței: Google Cloud (+48%) și AWS (+24%) cresc mai agresiv, în timp ce o nouă generație de manageri preferă ecosistemul Google în detrimentul suitei clasice Office.

-

Monetizarea AI: Microsoft evită riscul scăderii numărului de licențe prin integrarea Copilot ca serviciu premium, transformând eficiența AI într-o sursă de venit suplimentar (upselling).

Piața nu așteaptă. ⚡Fii la curent cu cele mai noi știri și analize direct din aplicația XTB. Descarc-o acum și nu rata informațiile care contează!

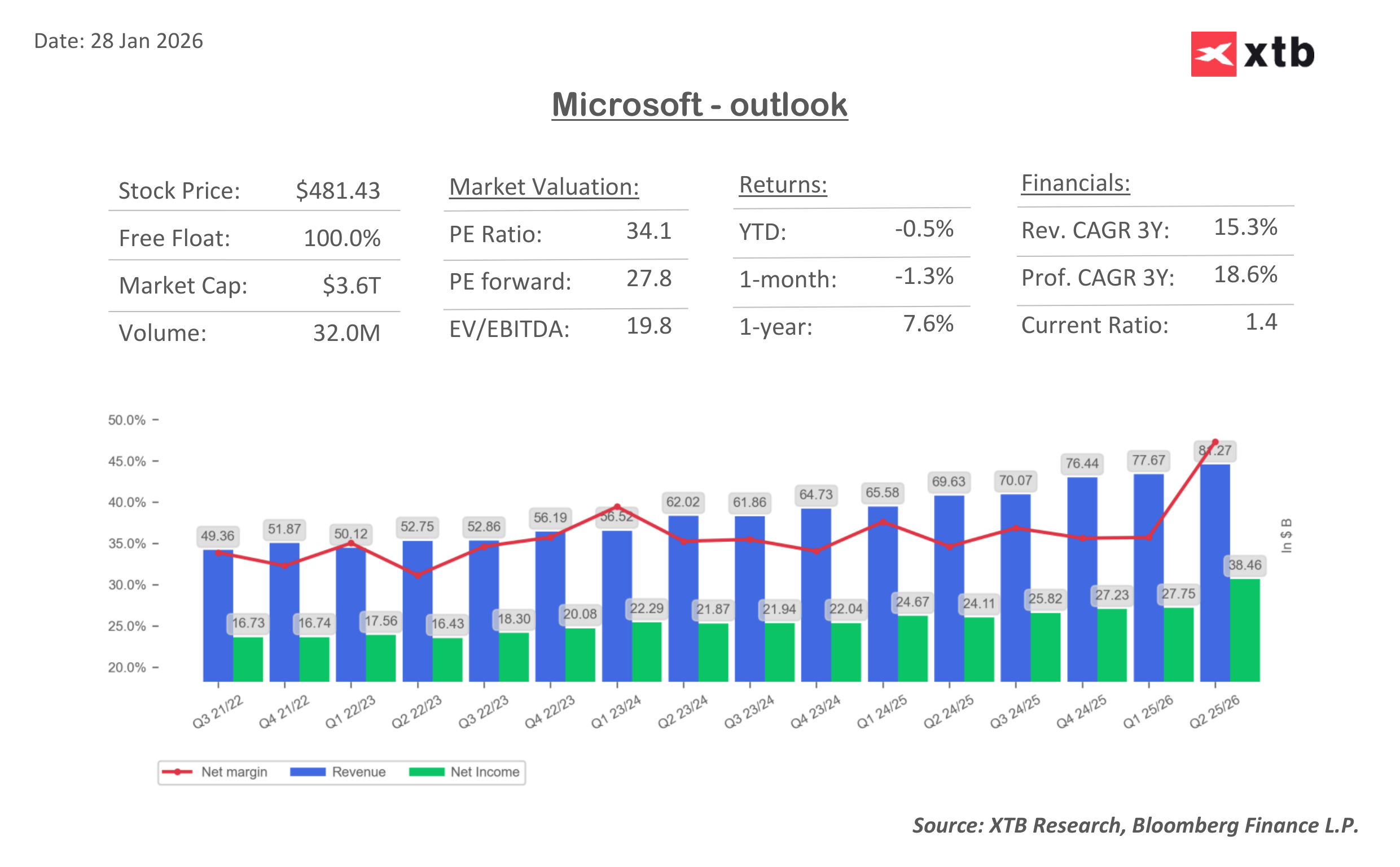

Începutul de an a adus o perioadă de slăbiciune a sectorului tehnologic care a reprezentat un catalizator pentru o corecție a pieței ample. Totuși, scăderile nu i-au demoralizat pe investitorii români, a căror afinitate pentru sectorul tehnologic a rămas neclintită. Astfel, alegerea românilor în luna februarie a fost gigantul Microsoft.

Compania se află într-o situație ciudată în acest început de 2026. În ciuda unor rezultate operaționale solide, acțiunea a subperformat în raport cu piața generală. În ultimele 12 luni, prețul acțiunilor MSFT a evoluat de la aproximativ 383,23 USD pe 20 martie 2025 la un preț recent de 389,26 USD, înainte de deschiderea sesiunii de pe 20 martie 2026, reprezentând un randament modest de ~1,3%. Într-o perioadă în care S&P 500 s-a tranzacționat la un nivel semnificativ mai ridicat față de minimele din primăvara anului 2025, performanța slabă a Microsoft sugerează că Wall Street se confruntă în prezent cu o fază de „așteptare” în ceea ce privește materializarea profiturilor generate de AI.

Motorul financiar: impulsul oferit de cloud și AI

În timp ce prețul acțiunilor a rămas relativ stagnant, afacerea de bază continuă să funcționeze la capacitate maximă. Pentru trimestrul încheiat la 31 decembrie 2025, Microsoft a raportat venituri totale de 81,3 miliarde de dolari, o creștere de 16,7% față de aceeași perioadă a anului trecut. Segmentul Microsoft Cloud a reprezentat singur 51,5 miliarde de dolari din acest total, înregistrând o creștere de 26%. Câștigul pe acțiune a ajuns la 4,14 dolari, depășind cu ușurință estimarea consensuală de 3,86 dolari. Poate cel mai revelator pentru investitorii pe termen lung, obligațiile comerciale restante de performanță (RPO) au crescut la 625 miliarde de dolari, semnalând o durabilitate masivă a veniturilor viitoare și un angajament profund al întreprinderilor.

Teza de investiție principală rămâne centrată pe capacitatea Microsoft de a transforma aceste rezervări masive în venituri recurente, cu marjă ridicată. Cu toate acestea, cu o marjă netă de 39,04% și un randament al capitalului propriu de 32,34%, o mare parte din această excelență pare să fi fost deja inclusă în preț cu mult timp în urmă. Raportul recent al tendinței pe termen scurt al acțiunii, de -7,74%, reflectă o rotație mai largă a pieței, departe de titlurile tehnologice cu multipli mari, către sectoare ciclice precum energia și finanțele, care au beneficiat de un vânt favorabil macroeconomic diferit.

Peisajul concurențial: AWS și Google câștigă teren

Performanța relativ slabă a Microsoft are loc pe fondul intensificării concurenței în domeniul cloud. Amazon rămâne un lider redutabil, segmentul său AWS înregistrând un impuls accelerat; veniturile AWS au crescut cu 24% față de anul precedent, ajungând la 35,6 miliarde de dolari în ultimul trimestru, în creștere față de creșterea de 20% din al treilea trimestru. Chiar mai agresivă este Alphabet, a cărei afacere Google Cloud a înregistrat o creștere a veniturilor de 48% în aceeași perioadă, sugerând că „războaiele cloud” intră într-o a doua etapă mai fragmentată și mai competitivă.

Dincolo de cifrele imediate, se profilează o amenințare mai speculativă, dar profundă: o schimbare demografică în sectorul întreprinderilor. Microsoft s-a bazat mult timp pe utilizarea sa consacrată ca principal avantaj competitiv, însă o nouă generație de directori care a crescut cu suita de productivitate Google intră acum în roluri de decizie. Având în vedere că Google Chrome și Gmail dețin deja o cotă de piață mai mare decât Edge și Outlook, ascensiunea AI generative a Alphabet, Gemini, ar putea pune la încercare cultura „Microsoft-first” care a dominat birourile timp de decenii.

Canibalizare vs Upselling

O preocupare persistentă în rândul analiștilor este dacă agenții AI ar putea, în cele din urmă, să canibalizeze modelul tradițional de licențiere al Microsoft. Dacă un agent AI poate efectua munca mai multor angajați, există teama că firmele ar putea avea nevoie, în cele din urmă, de mai puține „licențe” ale suitei standard Office 365. Cu toate acestea, Microsoft nu este un observator pasiv al acestei amenințări. Prin integrarea profundă a Copilot în software-ul său, compania adaugă funcționalități AI peste abonamentele existente, la un preț premium.

Această strategie sugerează că clienții enterprise nu abandonează ecosistemul; mai degrabă, aceștia plătesc mai mult pentru a avea acces la AI în cadrul instrumentelor pe care le utilizează deja. „Aderența” acestui software a fost subliniată de întreruperea globală din iulie 2024, care a demonstrat cât de esențial rămâne Windows pentru economia globală. Pentru majoritatea organizațiilor de mare anvergură, migrarea către platforme AI neprobate rămâne o provocare uriașă în comparație cu adoptarea funcționalităților AI integrate în cadrul familiar al Microsoft.

Privind spre viitor: Rezultatele financiare pentru Q3 fiscal 2026

Investitorii ar trebui să aștepte sfârșitul lunii aprilie 2026 pentru următoarele rezultate trimestriale, pentru a evalua dacă actuala scădere, în prezent de peste 29% sub maximele recente. Aceasta reprezintă a doua cea mai amplă scădere a acțiunii din ultimul deceniu. Participanții la piață vor urmări creșterea consumului de Azure și AI, tendințele în RPO comercial și orice actualizări specifice privind cheltuielile de capital necesare pentru a menține avantajul în infrastructura AI. Deși perspectiva pe termen lung rămâne constructivă, multiplii de evaluare ridicați în raport cu piața mai largă lasă foarte puțin loc pentru dezamăgiri.

Cine va surprinde cu rezultatele financiare săptămâna viitoare? (07.08.2026)

Deschiderea sesiunii din SUA: O revenire modestă în umbra unei piețe a muncii slabe

Dolarul și Nasdaq, un test decisiv

Sinteza piețelor: Sectorul tehnologic propulsează Europa către noi maxime istorice! Metalele continuă să avanseze, în ciuda stagnării dolarului american (07.08.2026)

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."