Wells Fargo a început anul 2026 cu un trimestru care, la prima vedere, pare solid din punct de vedere al rezultatelor financiare, dar care, în realitate, prezintă o imagine clar negativă în ceea ce privește calitatea acestora. În ciuda unei depășiri marginale a estimărilor privind profitul pe acțiune, banca a dezamăgit în două domenii cheie, și anume veniturile și veniturile nete din dobânzi, ceea ce subminează direct fundamentele modelului său de afaceri.

Raportul evidențiază o slăbiciune clară în activitatea de bază a sectorului bancar de retail și o presiune continuă asupra marjelor nete de dobândă, care rămân cea mai importantă sursă de venituri a băncii. În același timp, elementele pozitive, precum creșterea activității pe piețe și a sectorului bancar corporativ și de investiții, nu sunt suficiente pentru a compensa deteriorarea calității generale a câștigurilor.

În ciuda creșterii profitului de la an la an, reacția pieței a fost negativă, confirmând faptul că investitorii se concentrează pe dezamăgirile din principalele rubrici și pe lipsa unui impuls convingător în activitatea de bază.

Rezultate financiare cheie

- Venituri: 21,45 miliarde USD, cu aproximativ 340 milioane USD sub așteptări

- Venit net: aproximativ 5,3 miliarde USD, creștere de la an la an

- Profitul pe acțiune (EPS): 1,60 USD, depășind previziunile cu 0,02 USD

- Venituri nete din dobânzi (NII): aproximativ 12,1 miliarde USD, sub așteptări

- Provizioane pentru pierderi din credite: aproximativ 1,1 miliarde USD, creștere față de anul precedent

- Servicii bancare corporative și de investiții: creștere față de anul precedent

- Expunere la credite private: 36,2 miliarde USD

- Rentabilitatea capitalului propriu (ROE): aproximativ 12,2%

Performanță financiară și profitabilitate

La nivel de profit, raportul poate părea stabil, dar structura sa indică o deteriorare clară a calității profiturilor. EPS de 1,60 USD a depășit așteptările doar marginal, ceea ce nu este suficient pentru a convinge investitorii, având în vedere slăbiciunea veniturilor.

Veniturile de 21,45 miliarde USD au dezamăgit piața și confirmă faptul că Wells Fargo se luptă să genereze creștere în cadrul modelului său de afaceri de bază. Pentru o bancă cu o expunere puternică în sectorul bancar de retail, acesta este un semnal deosebit de negativ.

O problemă cheie rămâne faptul că îmbunătățirea profiturilor nu este determinată de puterea operațională, ci în mare parte de controlul costurilor și de surse de venit mai volatile.

Venitul net din dobânzi (NII) ca problemă structurală cheie

Venitul net din dobânzi a fost cea mai mare dezamăgire din raport și rămâne o problemă centrală în narațiunea de investiții a băncii.

Rezultatul de aproximativ 12,1 miliarde USD a fost sub așteptări, evidențiind presiunea crescândă asupra marjelor. Principalii factori includ creșterea beta-ului depozitelor, o capacitate redusă de a reevalua în continuare împrumuturile și un mediu al ratelor dobânzilor în schimbare.

Pentru o bancă precum Wells Fargo, unde veniturile nete din dobânzi reprezintă mai mult de jumătate din veniturile totale, acesta este un semnal clar negativ. În plus, banca și-a reafirmat previziunile privind NII pentru întregul an 2026, de aproximativ 50 de miliarde USD, dar primul trimestru slab subminează credibilitatea acestei perspective.

Serviciile bancare corporative și de investiții nu oferă un sprijin suficient

Segmentul serviciilor bancare corporative și de investiții a înregistrat o creștere solidă de două cifre față de anul precedent, beneficiind de o activitate îmbunătățită pe piețele de capital.

Totuși, acest lucru nu schimbă imaginea de ansamblu a raportului. Amploarea acestui segment rămâne prea mică pentru a compensa slăbiciunea activității de retail de bază. În comparație cu concurenți mai diversificați, precum Goldman Sachs sau JPMorgan Chase, Wells Fargo rămâne mai dependentă de veniturile nete din dobânzi.

Împrumuturi, bilanț și expunere

Portofoliul de împrumuturi rămâne stabil, iar banca continuă să înregistreze o creștere moderată a activelor. Cu toate acestea, acest lucru nu se traduce într-o creștere proporțională a veniturilor nete din dobânzi, ceea ce evidențiază și mai mult presiunea asupra marjelor.

Un element notabil al raportului este expunerea de 36,2 miliarde USD la creditul privat. Deși nu reprezintă o preocupare imediată pe termen scurt, aceasta crește sensibilitatea băncii la o potențială deteriorare a ciclului de credit.

Costuri și risc

Provizioanele pentru pierderi din credite au crescut la aproximativ 1,1 miliarde USD, reflectând o abordare mai conservatoare a riscului și o potențială deteriorare a calității activelor în trimestrele următoare.

Combinația dintre creșterea provizioanelor și presiunea asupra veniturilor nete din dobânzi creează o perspectivă nefavorabilă pentru profitabilitatea viitoare, în special în segmentul creditelor de consum.

Structura afacerii și calitatea câștigurilor

Cea mai importantă concluzie a raportului este deteriorarea calității câștigurilor. Banca generează profituri mai mari, dar nu prin fundamentale mai solide, ci mai degrabă prin factori favorabili pe termen scurt.

Dezamăgirea simultană atât în ceea ce privește veniturile, cât și veniturile nete din dobânzi, combinată cu slăbiciunea recurentă a acestora în ultimele trimestre, indică probleme structurale în activitatea de bază. Acesta este factorul care determină reacția negativă a pieței.

Riscuri cheie

Principalul risc rămâne presiunea continuă asupra veniturilor nete din dobânzi într-un context de scădere a ratelor dobânzilor și de intensificare a concurenței pentru depozite.

În plus, creșterea provizioanelor pentru credite, expunerea la creditele private și diversificarea limitată a veniturilor pot spori sensibilitatea băncii la o încetinire a ciclului economic.

Oportunități și factori pozitivi

Elementul pozitiv rămâne creșterea activității bancare corporative și a activității pe piețele de capital, care ar putea îmbunătăți diversificarea veniturilor pe termen lung.

Există, de asemenea, potențial în domeniul creditelor private, deși contribuția acestora va dura ceva timp până se va materializa și nu rezolvă problemele actuale legate de veniturile nete din dobânzi.

Perspective

Pe termen scurt, perspectivele rămân slabe. O redresare a veniturilor nete din dobânzi va fi esențială în trimestrele următoare, deoarece, fără aceasta, previziunile pentru întregul an sunt din ce în ce mai expuse riscului.

Dacă presiunea asupra marjelor persistă, atingerea unui randament al capitalului propriu de peste 12% s-ar putea dovedi dificilă, iar banca va continua probabil să piardă teren în fața liderilor din sector.

Concluzii cheie

Primul trimestru al anului 2026 pentru Wells Fargo ar trebui privit în mod negativ. În ciuda unei depășiri marginale a câștigurilor pe acțiune, dezamăgirea simultană în ceea ce privește veniturile și veniturile nete din dobânzi indică o deteriorare a calității câștigurilor și o presiune asupra modelului de afaceri de bază.

Slăbiciunea din sectorul bancar de retail, sensibilitatea crescândă a costurilor depozitelor la modificările ratei dobânzii și diversificarea insuficientă a veniturilor indică faptul că banca intră într-o fază mai dificilă a ciclului.

Fără o îmbunătățire clară a veniturilor nete din dobânzi în următoarele trimestre, va fi dificil să se reconstruiască încrederea pieței și să se mențină competitivitatea față de cei mai mari jucători din sector.

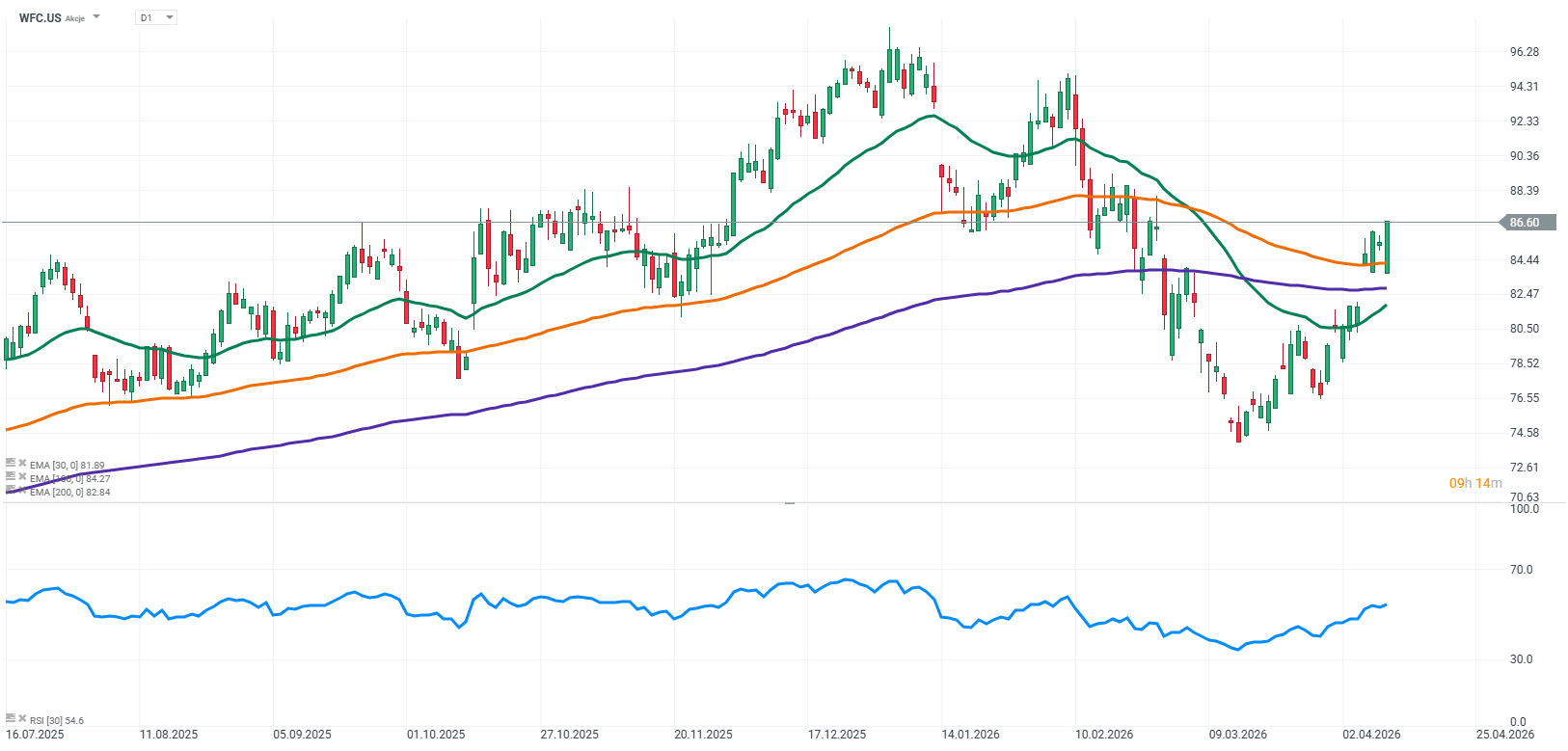

Sursa: xStation 5

Rezumatul zilei: Acțiunile înregistrează evoluții divergente pe fondul unei performanțe slabe a sectorului tehnologic, în timp ce Europa se redresează pe fondul rezultatelor financiare și al indicatorilor PMI (24.07.2026)

Deschiderea sesiunii din SUA: Nasdaq atinge minimul ultimei luni! Factorii geopolitici determină scăderea tranzacțiilor legate de AI!

Adidas a câștigat deja Cupa Mondială pe bursă

Sinteza piețelor: Acțiunile europene încearcă să-și revină pe măsură ce săptămâna se apropie de final💡

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."