Libertatea financiară este un obiectiv fundamental pentru oricine are o dorință puternică de libertate și de stabilitate. Privind lucrurile din această perspectivă, a libertății financiare, unii oameni aleg să trăiască departe de civilizație, sau își aleg obiective intangibile care nu necesită mulți bani, Cu toate acestea, pentru majoritatea oamenilor, calea pe care o aleg înviață include baniiși tot ceea ce are legărură cu ei. În același timp, orice om visează să obțină stabilitate financiară - pentru sine sau pentru familia sa.

Dar oare toată lumea se străduiește, în mod conștient, să obțină libertatea financiară? Există câteva aspecte, de care e important să ținem cont pentru a putea ajunge, mai repede, la libertate financiară ,iar aceasta să fie una reală. Nu toate aceste aspecte necesită sacrificii sau cunoștințe extraordinare. Cele mai importante lucruri sunt consecvența, conștientizarea și răbdarea. Dacă aceste trei fundamente sunt îndeplinite, șansele de a obține această independență financiară, cu siguranță, vor crește. Așadar, să ne oprim pentru o clipă și să ne gândim - cum putem să obținem independența financiară?

5 modalități de a obține independența financiară

Există 5 principii fundamentale care te pot ajuta să obții libertatea financiară mult mai rapid. Să le analizăm:

Limitează-ți cheltuielile și stabilește-ți obiective financiare

Baza unui plan ce are ca obiectiv libertatea financiară este controlul bugetului și al cheltuielilor. Consumul ridicat și prioritizarea plăcerilor temporare te vor determina să cheltui totul - chiar dacă venitul tău este foarte mare. Într-un astfel de scenariu, probabil că nu vei deveni niciodată independent financiar, din cauza faptului că vei cheltui toți banii pe care îi câștigi.

Trebuie să înțelegi că, pentru a economisi și pentru a obține, în cele din urmă, libertatea financiară, ar trebui să alegi să trăiești sub standardul pe care ți-l poți permite cu adevărat. Dacă ai bani să cumperi o mașină de 100.000 de euro, alege una de 20 sau 30.000 de euro. Cel mai probabil vei economisi la reparații, la piese și vei pierde mai puțin la revânzare. Asta nu înseamnă că ar trebui să sacrifici tot ceea ce îți dorești cu adevărat să ai. Cu toate acestea, înainte de de orice achiziție, e bine să îți pui această întrebare: îți dorești cu adevărat acel lucru și ai mare nevoie de el? Limitează orice achiziții impulsive și necugetate.

Ține sub control bugetul gospodăriei și stabilește-ți obiective realiste. Determină câți bani poți pune deoparte într-o anumită lună. Creează un plan și identifică acele cheltuieli care consumă o mare parte din bugetul tău. Dacă acestea sunt: ieșiri la restaurant sau haine - poți renunța cu ușurință la aceste costuri sau le poți reduce semnificativ.

Încearcă să îți crești veniturile

Economisirea și controlul cheltuielilor sunt importante, însă, dacă nu te concentrezi pe ați crește veniturile - atingerea independenței financiare va dura mai mult timp (și probabil va necesita mai multe sacrificii și economii). Poți lua în considerare un al doilea loc de muncă, fie el ocazional sau pe durata weekendurilor. Dacă poți lucra de la distanță și ești dispus să sacrifici timpul petrecut acasă și viața personală pentru a munci - merită să iei în considerare astfel de propuneri.

Uneori, câteva sarcini extra pe lună îți pot crește semnificativ veniturile. Însă, în aceste cazuri, determinarea și consecvența ta sunt foarte importante, deoareceunca suplimentară presupune să mai puțin timp pentru propriile pasiuni și pentru familie. Cu toate acestea, o sursă suplimentară de venit îți poate scurta semnificativ drumul către libertatea financiară.

Evită creditele și împrumuturile

Fiecare împrumut și fiecare credit generează costuri suplimentare. Dacă împrumuți 100.000 de euro, există șanse mari să returnezi băncii până la 170.000 de euro. A avea rate lunare înseamnă să ai costuri de trai mai mari, să ai mai puțini bani pentru investiții și economii. Bineînteles, întotdeauna vei da înapoi băncii mai mult decât ai împrumutat, ceea ce face ca orice împrumut să fie, efectiv, o pierdere garantată. Înainte de a lua un împrumut, gândește-te dacă, într-adevăr, ai nevoie de el și ce opțiuni alternative ai?

O excepție este cazul în care valoarea bunului pe care îl dobândești în schimbul împrumutului, cum ar fi un apartament sau o casă, crește, amortizând impactul negativ al împrumutului. Desigur, această situație este strict teoretică, deoarece atâta timp cât nu vinzi proprietatea sau bunul pe care l-ai achiziționat - profitul obținut este doar „teoretic”, iar costul vieții, cauzat de împrumut, este real.

Nu adopta un stil de viață care îți depășește posibilitățile financiare

A locui într-un complex rezidențial plin de vecini bogați sau într-o „enclavă” elitistă din centrul orașului este, pentru unii, un deziderat de statut social care face ca multe familii să aleagă să „trăiască de ochii lumii”. În acest fel, aceste familii încep o cursă inconștientă, a cărei miză este, adesea, libertatea financiară. Încercarea de a-i impresiona pe prieteni, pe vecini sau pe oricine,cu averile lor, cum ar fi o mașină scumpă sau haine de lux, este fără rost și duce la o creștere drastică a costului vieții. Restaurante scumpe, mobilier de casă sau gadgeturi tehnologice - gândește-te dacă nu cumva prețul pe care îl vei plăti, pentru a le avea pe toate, este prea mare.. Libertatea și stabilitatea ta financiară sunt în joc.

Situația de a „avea un stil de viață care-ți depășește posibilitățile” este adesea legată de consumerism și nu are întotdeauna legătură cu așa-numita „competiție nesănătoasă”. Gândește-te dacă alegerea unui cadou extrem de scump pentru copiii tăi le va oferi bucuria adecvată. Te va face, oare, ultimul model de telefon sau ceasul de lux, să fii perceput diferit de către oameni? Achizițiile pe care le faci îți golesc, în mod regulat, contul bancar? Dacă răspunsul este da - probabil că îți dai voie să cheltui mai mult decât ar trebui, pentru cineva care își dorește să atingă libertatea financiară.

Crește-ți nivelul de cunoștințe despre investiții și despre gestionarea riscurilor

E o zicală care spune că ”cel care nu-și pune banii să lucreze pentru el, chiar și noaptea, se va istovi de muncă toată viața”. Nu toată lumea își va deschide propria afacere profitabilă, dar investițiile sunt, fără îndoială, o alternativă interesantă la simpla economisire. Există riscul ca, pe termen lung, economiile tale să fie depreciate de inflație. Valoarea lor de cumpărare va scădea, ceea ce te va îndepărta, din nou, de perspectiva libertății financiare.

Prin a fi conștient de existența unor metode alternative de investire a capitalului în acțiuni sau obligațiuni, poți face ca valoarea economiilor tale să crească în următorii ani sau în următoarele decenii. ETF-urile și obligațiunile sunt alternative interesante pentru investitorii pe termen lung. otuși, e bine să reții că investițiile implică riscuri care pot fi minimizate, dar nu evitate. Amintește-ți că aprofundarea cunoștințelor îți va crește, probabil, nivelul de conștientizare, oferindu-ți posibilitatea de a obține randamente ale capitalului investit.

Important: Nu uita că a-ți schimba obiceiurile și, implicit, viața, necesită timp. Nu aștepta de la tine o schimbare radicală, peste noapte. Creează-ți așteptări realiste, inclusiv pentru propriile finanțe, și abordează obținerea independenței financiare ca pe un proces. Nu te lăsa descurajat de faptul că unora le-a fost ușor sa obțină libertatea financiară, sau de faptul că alții nu au avut nevoie să lupte pentru libertatea financiară datorită unor factori externi. Amintește-ți că viața nu este lipsită de probleme. Lucrurile care îți pot părea de invidiat, la prima vedere, în realitate, s-ar putea să nu fie așa. Poate, dimpotrivă, este doar percepția ta asupra lor. Bucură-te de drum.

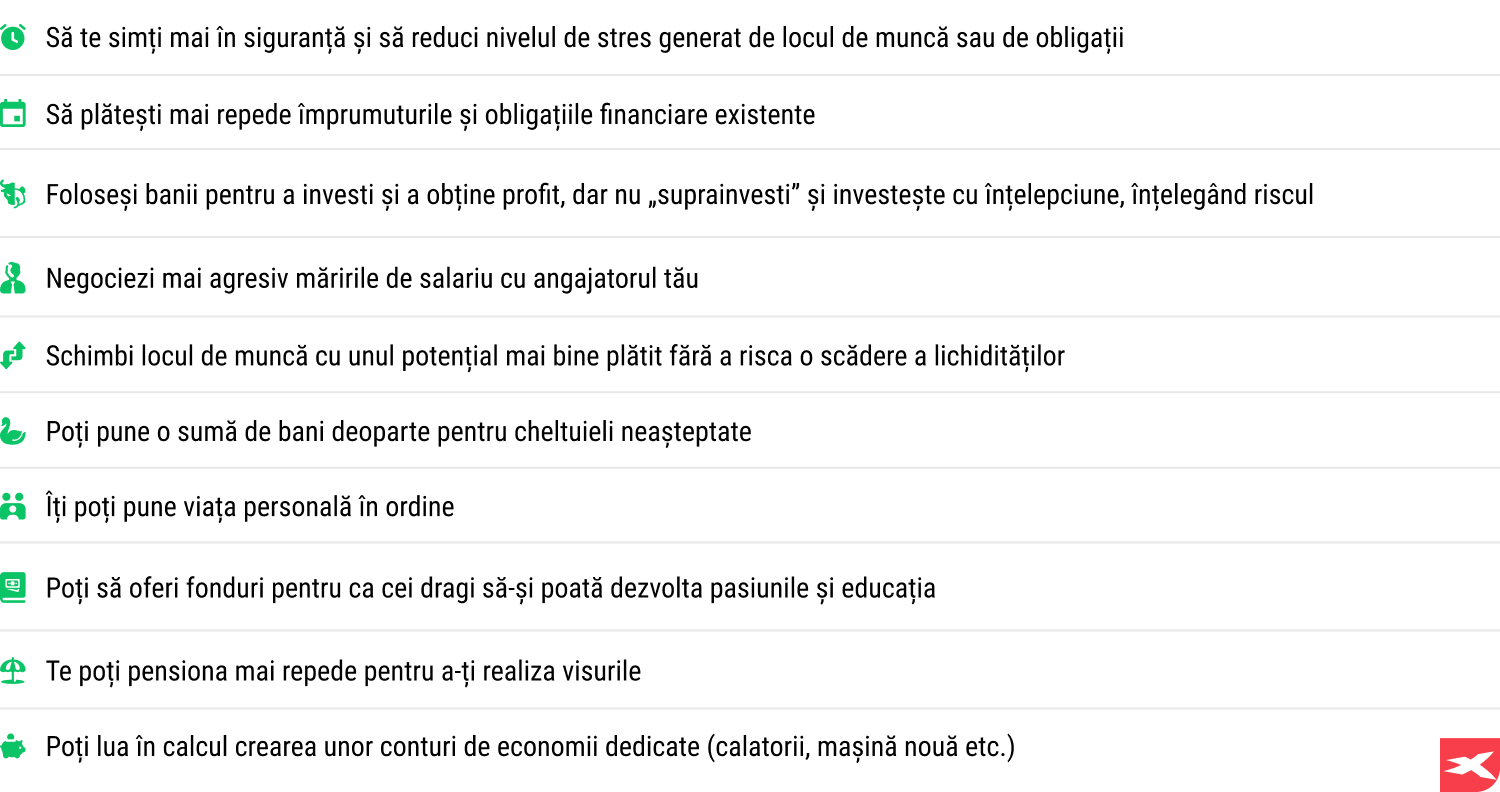

Economisirea banilor

După cum am spus deja - economisirea este foarte importantă și este esențială pentru obținerea libertății financiare. Cu ajutorul economiilor, poți:

Important: Ia în considerare construirea unei așa-numite “perne financiare”. Aceasta înseamnă să acumulezi o sumă suficient de mare pentru a acoperi cheltuielile tale, sau ale intregii tale familii, pentru o perioadă de6 până la 12 luni - presupunând că nu ai venituri și cheltuielile sunt stabile. O astfel de rezervă financiară te va proteja în caz de criză sau de pierdere bruscă a locului de muncă. Nu uita - fondurile din ”perna financiară” ar trebui să fie cât mai lichide posibil - ar trebui să fie numerar sau instrumente a căror valoare nu este supusă unor fluctuații semnificative și care pot fi ușor monetizate și utilizate dacă este necesar (de exemplu, obligațiuni, depozite bancare etc.). Nu sunt potrivite pentru acest tip de rezervă financiară instrumente precum acțiunile, criptomonedele, metalele prețioase, operele de artă, obiectele de colecție sau proprietățile imobiliare. Poți vira niște bani în contul tău de economii și să nu te atingi de ei.

Investirea economiilor

Când vine vorba de construirea independenței financiare totul începe cu economisirea. Dar și investițiile sunt, de asemenea, foarte importante, pentru că sunt acele elemente care te pot asigura că inflația nu-ți distruge valoarea economiilor pe măsură ce anii și deceniile trec. Să analizăm exact ce aspecte ale economisirii și ale investițiilor pot fi de ajutor în construirea independenței financiare.

Obligațiuni

Atunci când investești în obligațiuni, riscul tău este scăzut. De fapt, obligațiunile sunt o formă de împrumut pentru care primești o anumită primă (randament), după o anumită perioadă de timp. De regulă, obligațiunile nu sunt utilizate pentru a te îmbogăți, deoarece reprezintă o formă sigură de stocare a capitalului, într-un mediu cu inflație mai mare. Cu rate ale dobânzii mai mari din partea băncilor centrale, obligațiunile oferă investitorilor randamente mai atractive, iar într-un mediu cu rate scăzute ale dobânzii, randamentele obligațiunilor tind să scadă. Prin intermediul obligațiunilor ,probabil, nu te vei îmbogății, dar poți depozita un capital semnificativ fără prea mult stres. Într-un mediu favorabil, ai putea chiar să obții un randament real peste rata inflației.

Acțiunile

Când vine vorba despre investițiile pe termen lung, putem spune că acțiunile au reprezentat, până acum, o sursă de randament aproape de neegalat. Aproape că oricine este familiarizat cu marile companii precum Apple, Microsoft, Coca-Cola, McDonald's și Nvidia. Aproape la fel de populare precum marile companii, sunt produsele lor, de obicei excelente și apreciate de consumatori. Investițiile în acțiuni ale companiilor profitabile pot duce, pe termen lung, la creșteri semnificative ale portofoliului și la venituri mai mari din dividende. Adevărata dilemă este - cum să le selectezi și în ce moment să cumperi acțiuni? Atunci când piața este convinsă că o anumită companie va avea un viitor luminos, acțiunile acesteia încep să ofere o primă de risc din ce în ce mai modestă și este posibil să avem de-a face cu o așa-numită bulă speculativă.

În multe cazuri, investițiile conduc la pierderi, iar piața bursieră este, în mare parte, un joc al emoțiilor care modelează prețurile acțiunilor. Speculațiile (la fel ca licitațiile) au loc în fiecare zi, dar, cum spune Charlie Munger, pe termen lung piața „este o mașină de evaluat”. Companiile cu modele de afaceri excelente, cu avantaje competitive și cu un management eficient pot genera randamente semnificative pentru acționari. Cu toate acestea, volatilitatea este o componentă a pieței bursiere, și, dacă un investitor nu are capacitatea de a face față oscilațiilor mari în evaluarea participațiilor sale, poate că ar trebui să ia în considerare alternative la investițiile în acțiuni.

Fonduri tranzacționate la bursă (ETF)

De-a lungul timpului, numeroase companii nu au reușit să facă față vremurilor dificile și, în cele din urmă, s-au prăbușit, ducând la scăderi uriașe ale prețurilor acțiunilor. La urma urmei, este adevărat că procentul potențialilor „câștigători” de pe piață este limitat. De-a lungul anilor, Wall Street a văzut succese spectaculoase dar și prăbușiri ale multor fonduri mutuale, gestionate activ de profesioniști.

- Aceste observații l-au determinat, în cele din urmă, pe John Bogle, fondatorul Vanguard, să creeze primul fond indexat care să urmărească prețurile acțiunilor celor mai mari 500 de companii cotate la bursă din Statele Unite, companii care alcătuiesc indicele S&P 500.

- De-a lungul deceniilor s-a dovedit că randamentele fondului pasiv care urmărea acțiunile din S&P 500 au depășit așteptările și au fost mai mari decât randamentul mediu al multor profesioniști. Astfel căi, investitorii au început să cumpere ETF-uri care oferă expunere diversificată la indici precum S&P500 sau popularul Nasdaq 100. Astfel de fonduri oferă expunere la performanța mai multor sute de acțiuni în același timp, făcându-le să fie imune la eșecul companiilor individuale.

- Mai mult, acțiunile unor companii sunt eliminate în mod regulat din ETF-urile pe S&P500 sau Nasdaq 100. Acestea sunt înlocuite cu altele noi care îndeplinesc criteriile indicelui. În acest fel, indicele se „actualizează” pe măsură ce deceniile trec. ETF-urile oferă, de asemenea, expunere la piața bursieră globală, la acțiunile companiilor din China și la cele din „piețele emergente”, pe lângă cele care fac parte din economia SUA sau a Europei.

Chiar dacă riscul investiției în ETF-uri este mai mic decât riscul speculației asupra viitorului unei singure companii, orice investitor ar trebui să rețină că până și investițiile în ETF-uri sunt riscante. Viitorul este necunoscut, iar o performanță „doar medie” nu garantează randamente superioare și poate de asemenea, să ducă la pierderi financiare. Uneori, întreaga piață bursieră înregistrează o scădere și evaluările acțiunilor din S&P 500 și ale altor indici scad semnificativ, forțându-i pe unii dintre investitori să-și lichideze ordinele de tranzacționare și să vândă activele.

Speculații

Odată ce cunoștințele tale sunt suficiente și deja știi cum reacționezi la fluctuațiile semnificative din portofoliul tău, poți încerca să implici o parte din portofoliu în strategii speculative mai riscante, pe termen scurt.

- Te poți baza pe fenomene precum sezonalitatea anumitor piețe (de exemplu, gazele naturale) sau pe fenomene psihologice (momente de euforie și panică pe piețe). Reține faptul că că tranzacționarea este riscantă și poate aduce profituri semnificative, dar și pierderi totale și ireversibile.

- Nu ar trebui să faci din speculație baza obținerii independenței tale financiare pe termen lung, deoarece tranzacționarea implică o mare componentă de evenimente aleatorii și imprevizibile, care afectează rezultatul. Poți folosi tranzacționarea pentru a explora conștientizarea propriilor emoții și reacții, pentru a înțelege factorul aleatoriul și importanța repetabilității.

- Prețurile activelor de pe piețele financiare fluctuează în fiecare zi și este foarte dificil să se facă distincția între o decizie corectă și o coincidență norocoasă care a permis, pur și simplu, unui trader să câștige. Și viceversa - este dificil să distingi o greșeală de „ghinionul” obișnuit.

- Prin urmare, cheia este performanța repetabilă și avantajul constant pe piață, ceea ce înseamnă că traderul a dezvoltat un mecanism care îi permite să-și controleze emoții precum lăcomia și frica și este capabil să-și dezvolte strategii care să poată fi repetate. .

- Pierderile din tranzacționare sunt, în cea mai mare parte, o componentă inevitabilă a parcursului pe piețele financiare. Învață din acestea și fii deschis la toate lecțiile pe care piața ți le oferă.

Investițiile reprezintă o modalitate dinamică de a-ți spori averea și de a îți proteja viitorul financiar, precum și o abordare eficientă a economisirii. Acest proces îți poate majora, în timp, deținerile financiare, în loc ca banii să stea “inactivi” într-un cont de economii. Pentru a optimiza calea spre succes, familiarizează-te cu elementele de bază ale investițiilor, cum ar fi alocarea activelor, diversificarea, excesul de încredere și aspectul emoțional al luării deciziilor.

Nu uita că, atât timp cât viitorul este necunoscut, specularea cu privire la acesta este riscantă. Cu atât mai mult, a risca bani de care ai nevoie sau pe care nu îi permiți să-i pierzi poate fi o lecție catastrofală. Acest lucru poate fi evitat prin gestionarea riscului și investind doar atâti bani câți îți permiți să pierzi fără să-ți fie afectată stabilitatea financiară. De asemenea, investirea unei sume prea mari de bani poate provoca reacții psihologice exagerate (panică și euforie) și poate alimenta prejudecățile cognitive.

Alocarea activelor

Alocarea activelor între diferite tipuri de investiții este o componentă cheie a construirii unui portofoliu solid. Repartizarea investițiilor între acțiuni, obligațiuni și alte active te ajută să găsești un echilibru între risc și recompensă, menținând un portofoliul adaptat la toleranța ta la risc și la obiectivele tale financiare.

De exemplu, un investitor tânăr, cu o toleranță mai mare la risc, poate alege o alocare mai agresivă, cu un procent mai mare din portofoliul său repartizat în acțiuni. În schimb, un investitor mai în vârstă, care se apropie de pensionare, poate opta pentru o alocare mai conservatoare, favorizând obligațiunile și alte investiții cu risc mai scăzut. Adaptarea alocării activelor la nevoile tale individuale poate contribui la maximizarea performanței portofoliului tău, minimizând, în același timp, riscul.

Diversificarea

Diversificarea este un alt aspect esențial al construirii unui portofoliu de investiții solid. Aceasta presupune repartizarea investițiilor între diverse instrumente financiare, clase de active sau sectoare de piață, pentru a atenua riscul și pentru a reduce impactul unei singure investiții asupra performanței globale a portofoliului tău.

Diversificarea, adică deținerea unei varietăți de investiții, inclusiv acțiuni, obligațiuni și alte active, poate reduce volatilitatea și poate crește potențialul de randament pe termen lung. Această abordare, de tipul „a nu pune toate ouăle într-un singur coș”, te poate ajuta să te protejezi de pierderile potențiale și să te asiguri că investițiile tale sunt mai bine poziționate pentru a face față volatilității pieței.

Încrederea excesivă

Încredere excesivă este o greșeală frecventă în investiții, care poate duce la luarea unor decizii greșite și la pierderi financiare. Unele dintre semnele încrederii excesive includ:

- Credința că abilitățile tale sunt superioare abilităților celorlalți

- Ignorarea riscurilor potențiale

- Asumarea unui risc prea mare

- Luarea unor decizii de investiții greșite

Este important să recunoști aceste semne și să abordezi investițiile cu o mentalitate echilibrată și realistă.

Pentru a preveni încrederea excesivă, menține o perspectivă echilibrată, recunoaște-ți propriile prejudecăți și bazează-ți deciziile de investiții pe fapte și date, mai degrabă decât pe emoții.

Deciziile emoționale

Luarea unor decizii emoționale este o altă greșeală frecventă în domeniul investițiilor, aceasta poate avea un impact negativ asupra performanței investițiilor tale. Faptul că permiți emoțiilor să îți influențeze deciziile de investiții poate duce la alegeri impulsive și iraționale, ceea ce duce, adesea, la pierderi financiare. Pentru a preveni luarea de decizii emoționale, menține o abordare disciplinată a investițiilor, concentrează-te asupra obiectivelor pe termen lung și decide bazându-te pe date și analize obiective.

Strategii de investiții

Selectarea unei strategii de investiții adecvate este importantă pentru obținerea succesului pe termen lung. Investițiile active și investițiile pasive sunt două dintre abordările cheie. Investițiile active implică gestionarea practică a portofoliului, cercetarea și selectarea investițiilor individuale pentru a maximiza randamentele. Deși această abordare poate produce randamente mai mari, aceasta necesită mai mult timp și efort și s-ar putea să nu depășească întotdeauna performanțele pieței.

Pe de altă parte, investițiile pasive se bazează pe investiții care urmăresc piața, cum ar fi fondurile indexate, pentru a genera randamente care corespund pieței în ansamblu. Această abordare implică, de obicei, comisioane mai mici și mai puțin timp investit, dar este posibil să nu depășească întotdeauna performanțele strategiilor active. Cea mai bună abordare depinde de stilul de viață, de bugetul, de toleranța la risc și de interesele tale.

Catalizatori ai succesului

Există catalizatori care nu sunt evidenți, dar care te pot aduce mai aproape de obținerea independenței financiare. Vom enumera mai jos 5 dintre aceștia. Finanțele nu se referă doar la lucrurile materiale.

- Înconjoară-te de persoane pozitive care te motivează să acționezi

Poți reduce prieteniile toxice și influența persoanelor ale căror comentarii și comportament te împiedică în atingerea obiectivelor, limitându-ți contactele sau distanțându-te de comentariile lor. Acest lucru nu înseamnă că trebuie să renunți la cei dragi, dar este important să găsești persoane care îți prezintă un punct de vedere alternativ și pozitiv.

- Acționează ca și cum ai dori să fii un exemplu pentru ceilalți prin alegerile și disciplina ta

Crezi că e posibil ca, în loc să cedezi în fața criticilor, să găsești motivație în ele și arăți tuturor cât de mult greșesc?

- Cultivă prieteniile și relațiile apropiate cu oameni demni de încrederea ta, care te vor ajuta în momentele dificile (astfel de perioade în viață sunt inevitabile)

Dacă te înconjori de persoane apropiate, acestea te vor ajuta, cu siguranță, în momente foarte dificile. Acordă atenție prieteniilor pe care nu le-ai legat din cauza unor motive financiare.

- Rămâi motivat să acționezi prin a-ți stabili obiective și prin a crede în puterea cauzală a propriilor capacități

Stabilirea unor obiective realiste și realizabile și credința că ești capabil să le atingi constituie baza pentru o acțiune continuă.

- Pune disciplina mai presus de motivație - toată lumea are momente când motivația scade, dar disciplina te va menține pe drumul cel bun

Toți trecem prin crize, dar ceea ce îi separă pe profesioniști și pe oamenii care au reușit să urce pe culmile propriilor capacități, este separarea „nivelului de motivație” de acțiunile întreprinse. Nu face ca acțiunile tale să depindă de emoțiile de moment. Dezvoltă-ți disciplina de a prevala în momentele cheie.

- Fii recunoscător și învață să te bucuri de ceea ce ai (la urma urmei, totul se întâmplă în „prezentul etern”).

Nu deveni obsedat și nu trăi veșnic în „umbra propriilor visuri”. Bucură-te de calea pe care o poți urma pentru a obține independența financiară.

Câteva sfaturi

- Dacă nu ești gata să faci sacrificii - este posibil să ai o problemă în a obține independența financiară. Ține cont de prioritățile din viața ta

- Dacă gestionezi un buget casnic împreună cu partenerul tău sau aveți o familie - analizați împreună cum puteți să economisiți mai mult și planificați-vă cheltuielile

- Construiește o “pernă financiară” care să-ți permită ție sau întregii familii să supraviețuiți o perioadă de 6 până la 12 luni în cazul unui scenariu de venit zero

- Economisește bani în mod regulat și ia în considerare crearea unor conturi de economii dedicate

- Concentrează-te pe reducerea cheltuielilor, creșterea veniturilor și dobândirea de cunoștințe în domeniul investițiilor

- Investițiile pe termen lung îți pot păstra valoarea economiilor în timp

- Nu te lăsa descurajat - acceptă că obținerea independenței financiare este un proces pe termen lung. Este ca un maraton, nu ca un sprint

- Acordă mai multă importanță consecvenței decât motivației. Te vei confrunta cu mai multe crize pe parcursul acestui drum, și în timpul lor vei simți o scădere a motivației, dar nu te descuraja din cauza acestora

- Acceptă situațiile dificile și bucură-te de oportunitatea de a-ți pune în aplicare planul pentru obținerea libertății financiare. Fă acest lucru pentru tine și pentru cei dragi

- Cumpărăturile online te pot ajuta să stabilizezi bugetul și să reduci cheltuielile

- Datoriile la cardurile de credit nu sunt bune, deoarece ratele dobânzilor la acestea sunt ridicate

- Ar trebui să iei în considerare crearea unui cont de investiții la o firmă de brokeraj pentru a obține câștiguri de capital

- Informeză-te și caută online înainte de a cumpăra lucruri. Îți poți micșora cheltuielile de trai i dacă vei compara prețurile pe diverse site-uri

- Cheltuielile casnice ar putea să nu fie atât de problematice dacă vei câștiga niște bani în plus. Ia în considerare anularea abonamentelor pe care nu le folosești

- Pentru a construi o avere, încearcă să-ți faci propriile analize.Există ameni care investesc emoțional, chiar și sume mari de bani. Nu face acest lucru - controlează-ți emoțiile pentru a-ți atinge obiectivele de investiții și de economisire

Întrebări Frecvente

În primul rând, nu renunța la visele tale doar pentru că situația financiară actuală te nemulțumește. Concentrează-te pe ceea ce poți face pentru a câștiga mai mult. Poți, de exemplu, să lucrezi suplimentar. La urma urmei, nu e nevoie să ai doar o singură sursă de venit. Începe să-i calculezi cheltuielile și concentrează-te pe construirea unei așa-numite “perne financiare” pentru tine și familia ta. Nu este niciodată prea târziu să fii interesat de obținerea independenței financiare.

Da, pe baza costului estimat al vieții, poți calcula, aproximativ, câți bani trebuie să acumulezi pentru a te pensiona la vârsta de 40 sau 50 de ani. Cu toate acestea, nu uita să incluzi în calculele tale inflația și costurile asociate cu potențiala educație a copiilor (dacă e cazul).

Există 3 metode de bază prin care poți câștiga bani în plus.

- În primul rând, prima soluție este o mărire de salariu la locul de muncă curent. Nu îți fie teamă să discuți cu șeful tău despre acest lucru. Poți propune noi sarcini pe care să ți le asumi la serviciu - în schimbul unui salariu mai mare.

- A doua soluție este să găsești un loc de muncă suplimentar. Totul depinde de cât de mult timp liber ai, de câtă determinare ai și de așteptările tale privind echilibrul dintre muncă și viața personală. Ia în considerare posibilitatea de a lucra în weekend, dimineața sau seara. Poate ar trebui să iei în considerare șilucrul de la distanță.

- Poți încerca și să-ți deschizi propria afacere, de exemplu, în industria serviciilor sau în comerț. Pe termen lung, și investițiile ți-ar putea genera un venit suplimentar, dar amintește-ți că baza aici este reprezentată de creșterea nivelului de cunoștințe și a propriei competențe.

Acest lucru nu este ușor de estimat deoarece este afectat de o serie de factori, cum ar fi:

- Vârsta și nivelul economiilor

- Numărul de obligații financiare și costul acestora

- Nivelul veniturilor și costul vieții

- Situații și cheltuieli neprevăzute

- Inflația, a cărei rată pentru anii următori este imposibil de estimat

Poți lua în calcul ipoteze conservatoare, presupunând o rată a inflației constantă de 3% în fiecare dintre anii ce următoriși potențial - o creștere salarială. Poți utiliza o mulțime de calcule și, de asemenea, poți utiliza modele AI pentru a estima de cât timp ai nevoie pentru a deveni independent financiar.

În primul rând, poți alege alimente și băuturi de înaltă calitate pentru a rămâne sănătos mai mult timp. Optează mai degrabă pentru calitate decât pentru cantitate. Consumul de alimente ce au o calitate superioară nu trebuie neapărat să însemne și cheltuieli mai mari, dacă renunți la gustările zaharoase, băuturi sau alte lucruri care sunt dăunătoare pentru sănătatea ta. De asemenea, ia în calcul renunțarea la fumat, în cazul în care ești un fan al nicotinei și al țigărilor.

Nu trebuie să dai dovadă de zgârcenie când vine vorba de propria ta educație - dacă tu crezi că ai nevoie de ceva pentru dezvoltarea ta, nu-ți fie teamă să investești în tine. Dacă ai fler pentru afaceri - ia în considerare deschiderea unei afaceri sau bunuri a căror valoare poate crește în timp. Aceste lucruri pot fi foarte diferite: mașini emblematice, instrumente vechi, monede, timbre sau proprietăți imobiliare. Totuși, nu uită că scopul este construirea unei ”perne financiare” pentru tine și familia ta, iar investițiile îți pot oferi posibilitatea de a avea câștiguri din capitalul acumulat.

În primul rând, cumpărarea de lucruri noi înseamnă, de obicei, o scădere imediată a valorii lor. Poate că ar trebui să achiziționezi lucruri folosite - vei cheltui mult mai puțin pe ele (iar asta nu înseamnă că vei și fi mai puțin mulțumit de ele). Vorbim aici despre haine sau bunuri de uz casnic, dar nu numai. Ia în considerare și opțiunea de a cumpăra o mașină folosită - dacă îți este necesară. Alegerea lucrurilor folosite este benefică pentru mediu iar limitarea consumerismul aduce un răgaz planetei pe care trăim.

Începe să investești economisind un fond de urgență, stabilind obiective de investiții, selectând un instrument de investiții, calculând suma de bani pe care dorești să o investești, evaluându-ți toleranța la risc și construind un portofoliu. Monitorizează și ajustează-ți portofoliul de investiții în timp.

Investirea inteligentă a banilor te poate ajuta să-ți atingi obiectivele financiare și să-ți diversifici portofoliul. Este important să iei în considerare propria toleranța la risc, propriile obiectivele financiare și orizontul investițional atunci când decizi care este cea mai bună opțiune pentru tine. Investește într-o combinație de acțiuni, obligațiuni, fonduri mutuale, conturi de economii și CFD-uri pentru a obține cele mai multe beneficii din investițiile ta.

Care sunt cele 4 tipuri diferite de acțiuni?

Investiții ESG

Investițiile în contextul tensiunilor geopolitice

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."