Idei principale:

- Rata de economisire îți influențează mai mult orizontul de timp decât nivelul veniturilor. O persoană cu venituri ridicate, dar cu economii reduse, poate rămâne dependentă financiar zeci de ani, în timp ce cineva cu venituri moderate și obiceiuri disciplinate poate atinge independența mult mai rapid.

- Regula de 25 și regula de 4% transformă libertatea financiară într-un obiectiv concret. Înmulțește cheltuielile anuale cu 25 pentru a estima dimensiunea portofoliului necesar susținerii stilului tău de viață.

- Creșterea ratei de economisire reduce semnificativ timpul necesar pentru a ajunge la independență. Trecerea de la 10% la 40% nu este o simplă îmbunătățire, ci poate schimba complet traiectoria ta financiară.

- Consecvența și conștientizarea riscurilor sunt mai valoroase decât perfecțiunea. Disciplina pe termen lung depășește, de regulă, încercarea de a găsi „strategia ideală” de investiții.

Ce este libertatea financiară?

Libertatea financiară înseamnă să deții suficiente active investite pentru a-ți acoperi cheltuielile de trai fără a depinde de muncă activă. În termeni practici, portofoliul tău generează venituri sau retrageri sustenabile suficiente pentru a-ți finanța stilul de viață. Aceste venituri pot proveni din acțiuni, ETF-uri, dividende, imobiliare sau chiar dintr-o afacere construită cu ani în urmă. Structura poate varia, însă ideea de bază este simplă: existența ta nu mai depinde de următorul salariu.

Este la fel de important să definim ce nu este libertatea financiară. Nu înseamnă iahturi, succes viral sau o imagine idealizată pe rețelele sociale. Nu presupune automat pensionarea la 35 de ani sau renunțarea la ambiție. De fapt, mulți oameni independenți financiar aleg să continue să lucreze: construiesc companii, tranzacționează pe piețe, investesc sau oferă consultanță part-time. Diferența este subtilă, dar esențială: lucrează pentru că își doresc, nu pentru că sunt obligați de responsabilități financiare.

Libertatea financiară este importantă deoarece îți oferă control asupra propriului timp. Atunci când cheltuielile esențiale sunt acoperite, perspectiva se schimbă: negociezi diferit, tolerezi mai puține situații neplăcute și ai libertatea de a renunța la un job care te epuizează sau de a-ți asuma un risc calculat care înainte părea imprudent. Această schimbare psihologică este dificil de cuantificat, însă cei care au experimentat-o spun același lucru: reducerea presiunii financiare duce la o gândire mai clară.

Există, totodată, mituri persistente care îi opresc pe mulți înainte să înceapă. Este util să le analizăm lucid:

- „Ai nevoie să fii milionar.” În realitate, suma necesară depinde de nivelul cheltuielilor tale, nu de un prag rotund al averii nete. Un stil de viață modest necesită mult mai puțin capital decât sugerează rețelele sociale.

- „Doar persoanele cu venituri mari pot atinge independența financiară.” Venitul ajută, dar rata de economisire și disciplina investițională contează adesea mai mult decât nivelul salariului.

- „Este nevoie de frugalitate extremă.” Progresul sustenabil provine, de regulă, din cheltuieli conștiente, nu dintr-un stil de viață restrictiv permanent.

- „Trebuie să te pensionezi devreme pentru a considera acest obiectiv un succes.” Libertatea financiară înseamnă flexibilitate, nu renunțarea la muncă la o anumită vârstă.

Odată ce aceste mituri sunt demontate, conceptul devine mai puțin intimidant. Nu mai pare o fantezie rezervată fondatorilor de startup-uri sau managerilor de fonduri speculative, ci o strategie structurată, bazată pe calcule, construită în jurul cheltuielilor, comportamentului de economisire și timpului. Iar timpul, indiferent dacă îl planificăm sau nu, continuă să treacă.

De ce rata de economisire contează mai mult decât salariul tău

Rata de economisire contează mai mult decât salariul deoarece fiecare an în care economisești agresiv este un an de libertate pe care îl cumperi în avans. Dacă câștigi 50.000 de dolari și economisești 25.000, nu ești doar „responsabil”. Practic, îți plătești în avans jumătate de an din stilul tău de viață. Dacă faci asta în mod constant, apare un efect interesant: independența financiară se construiește în funcție de cât din viața ta finanțezi în avans, nu de cât de impresionant sună venitul tău.

Motorul real din spatele acestui proces este dobânda compusă. Atunci când îți investești economiile, randamentele încep să genereze randamente suplimentare, iar în timp evoluția nu mai este liniară. Curba se înclină. În primii ani, progresul poate părea lent, chiar dezamăgitor. Apoi apare accelerarea. Analogia cu bulgărele de zăpadă este folosită des, dar funcționează dintr-un motiv clar. Persoanele cu venituri moderate care investesc constant ajung adesea să îi depășească pe cei cu venituri mari care își cresc stilul de viață de fiecare dată când salariul le crește. Piața recompensează consecvența mai mult decât orgoliul.

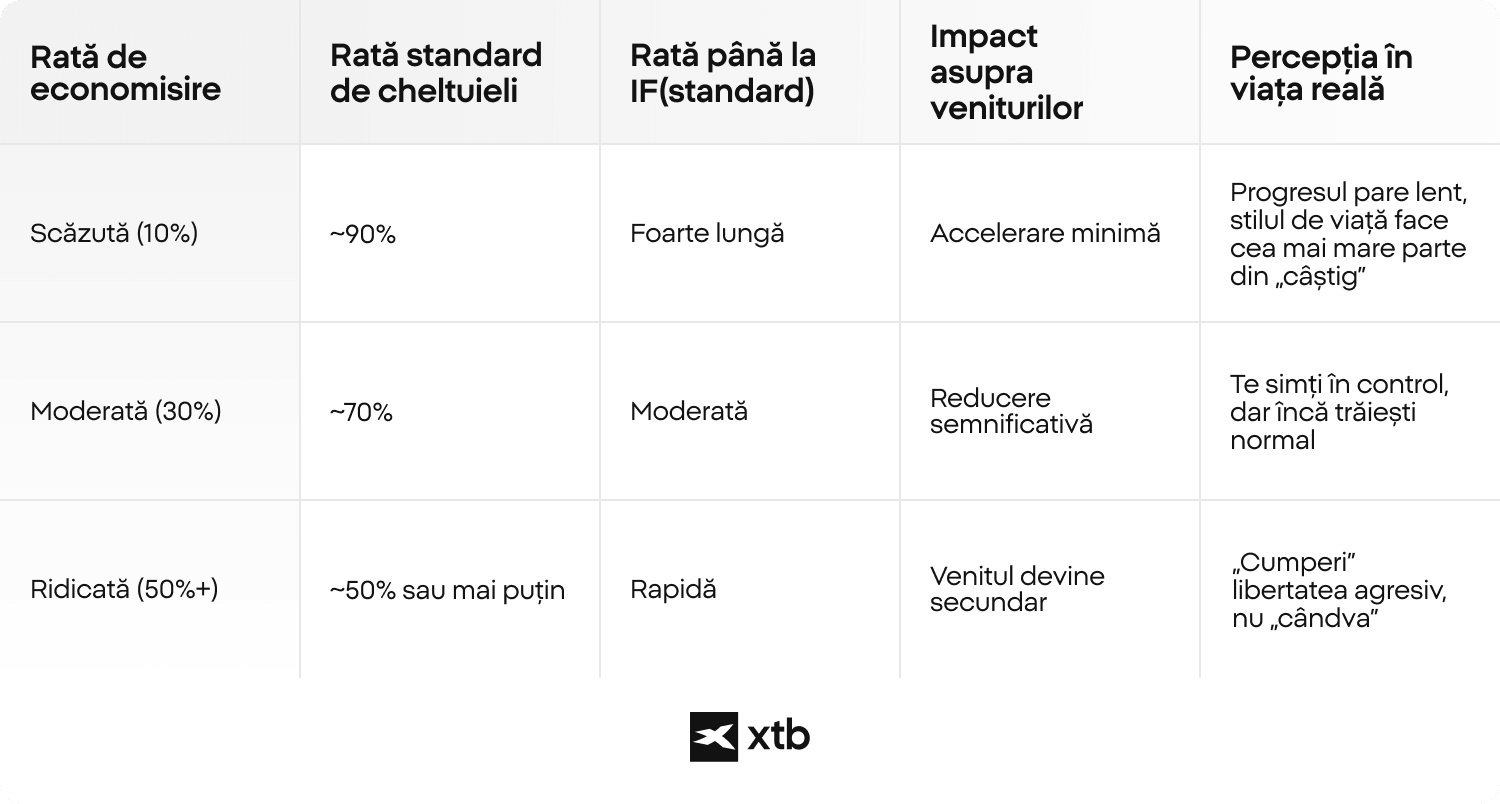

Iată partea pe care majoritatea oamenilor o subestimează: comprimarea timpului. Creșterea ratei de economisire nu reduce timpul până la libertatea financiară într-un mod liniar și ordonat, ci îl reduce accelerat. Trecerea de la o rată de economisire de 10% la 20% ajută. Trecerea de la 20% la 50% schimbă complet ecuația. La rate de economisire foarte ridicate, viteza cu care acumulezi capital începe să conteze mai mult decât îmbunătățirile marginale ale randamentelor. Diferențe mici în procentul economisit astăzi se pot transforma în ani întregi câștigați mai târziu.

Rata de economisire vs. venit: ce determină mai rapid independența financiară

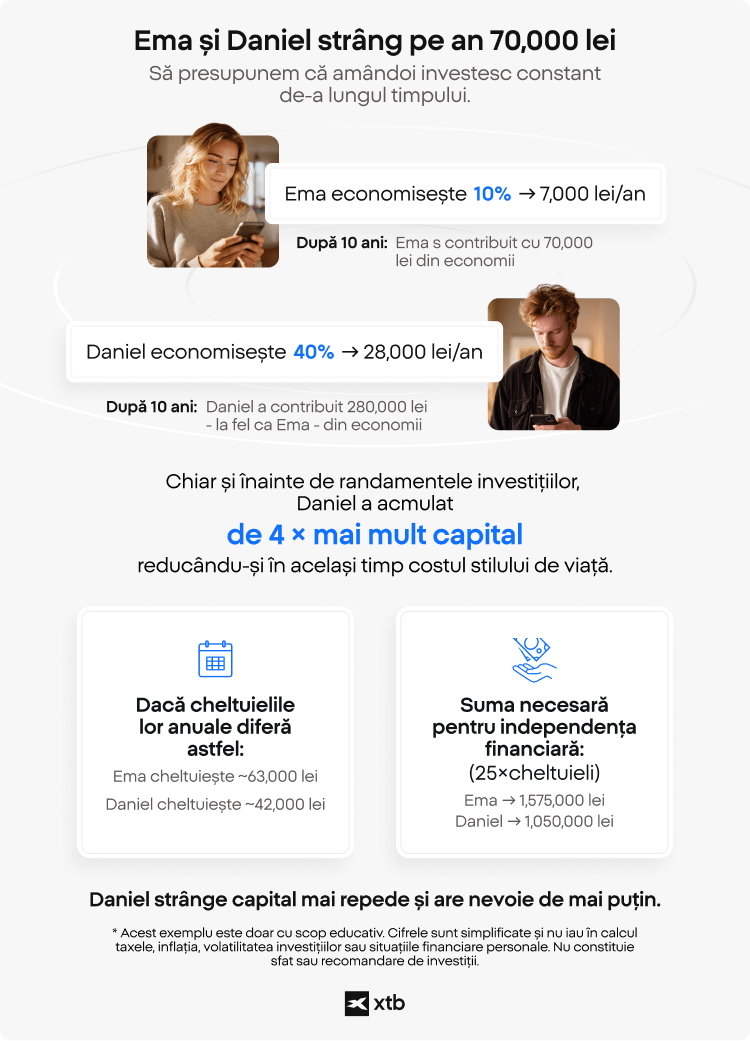

La rate de economisire mai ridicate, nu doar că investești mai mult, ci reduci și suma pe care viitorul tău portofoliu trebuie să o susțină, motiv pentru care perioada necesară se scurtează atât de rapid. Privește atent această dinamică. O persoană care câștigă 70.000 de dolari și economisește jumătate din venit ajunge adesea la independență financiară mai repede decât cineva care câștigă 150.000 de dolari, dar economisește doar 15%. Venitul poate accelera procesul, însă rata de economisire determină cât de rapid avansezi către obiectiv.

💡 ȘTIAI CĂ?

Mulți oameni cred că stabilitatea financiară este rezervată exclusiv celor bogați. Potrivit raportului „Financial Health of Europeans” (septembrie 2025), 1 din 3 europeni consideră că doar persoanele foarte înstărite pot atinge sănătatea financiară.

Percepțiile diferă semnificativ de la o țară la alta:

- Cei mai pesimiști sunt suedezii, dintre care 43% cred că stabilitatea financiară este doar pentru cei bogați

- Cei mai optimiști sunt italienii, unde doar 23% împărtășesc această opinie.

Sursă: EFPA, Financial Health of Europeans – Quantitative Research Report, septembrie 2025.

De câți bani ai nevoie pentru libertatea financiară?

Ai nevoie de suficienți bani pentru a-ți acoperi cheltuielile anuale, nu pentru a atinge un „prag impresionant” de avere netă. Independența financiară nu înseamnă să devii bogat, ci să îți crești activele până la un nivel care îți poate susține cheltuielile. Întrebarea reală nu este „Câți bani vreau?”, ci „De cât capital am nevoie pentru ca investițiile mele să îmi finanțeze stilul de viață?”

Aici intervin așa-numita Regulă a lui 25 și Regula de 4%. În realitate, ele reprezintă două fațete ale aceleiași idei.

Istoric, portofoliile diversificate au reușit adesea să susțină retrageri de aproximativ 4% pe an, pe perioade lungi, fără a epuiza imediat capitalul. Dacă privești acest procent invers din punct de vedere matematic, ajungi la originea lui „25”:

4% = 0,04

1 ÷ 0,04 = 25

Prin urmare, înmulțirea cheltuielilor anuale cu 25 reprezintă inversul unei rate de retragere de 4%. Nu este un număr ales la întâmplare, ci rezultatul unei relații matematice care transformă cheltuielile în capital necesar.

Dacă cheltuiești 40.000 de dolari pe an, înmulțești cu 25 și obții 1.000.000 de dolari. La o rată de retragere de 4%, acel portofoliu ar putea genera aproximativ 40.000 de dolari anual. Dacă cheltuiești 60.000 de dolari, ținta devine aproximativ 1,5 milioane de dolari. Formula funcționează în ambele sensuri: fie înmulțești cheltuielile cu 25, fie calculezi 4% din portofoliu. Este același concept, doar cu un punct de plecare diferit.

Partea esențială este mentalitatea. Aceasta nu este o promisiune și nici o garanție a performanțelor viitoare, ci un reper de planificare — o modalitate de a transforma costurile stilului de viață într-un obiectiv de capital. Regula lui 25 nu prezice viitorul; ea te ajută să îți ancorezi obiectivul într-un cadru rațional, în loc să urmărești un nivel arbitrar al averii nete.

📌 EXEMPLU

Să presupunem că cheltuielile tale anuale sunt de 50.000 de dolari. Folosind Regula lui 25, obții: 50.000 × 25 = 1.250.000 de dolari. O retragere de 4% din 1,25 milioane de dolari înseamnă 50.000 de dolari pe an, ceea ce corespunde cheltuielilor tale. Pe hârtie, acesta este punctul în care ești „liber financiar”. În realitate, ai avea nevoie de flexibilitate, deoarece piețele nu trimit invitații în calendar înainte să scadă.

Ultimul element este ajustarea pentru inflație și riscul de piață. Inflația îți crește treptat costul de trai, iar perioadele de scădere pot diminua portofoliul în momente dificile, mai ales la începutul pensionării. Numărul tău pentru libertatea financiară este o estimare, nu o garanție. De aceea, mulți investitori își creează o marjă de siguranță, își stabilesc un obiectiv puțin peste pragul de 25× sau își mențin cheltuielile flexibile, pentru a evita decizii nefavorabile atunci când condițiile se schimbă.

Etapele parcursului către libertatea financiară

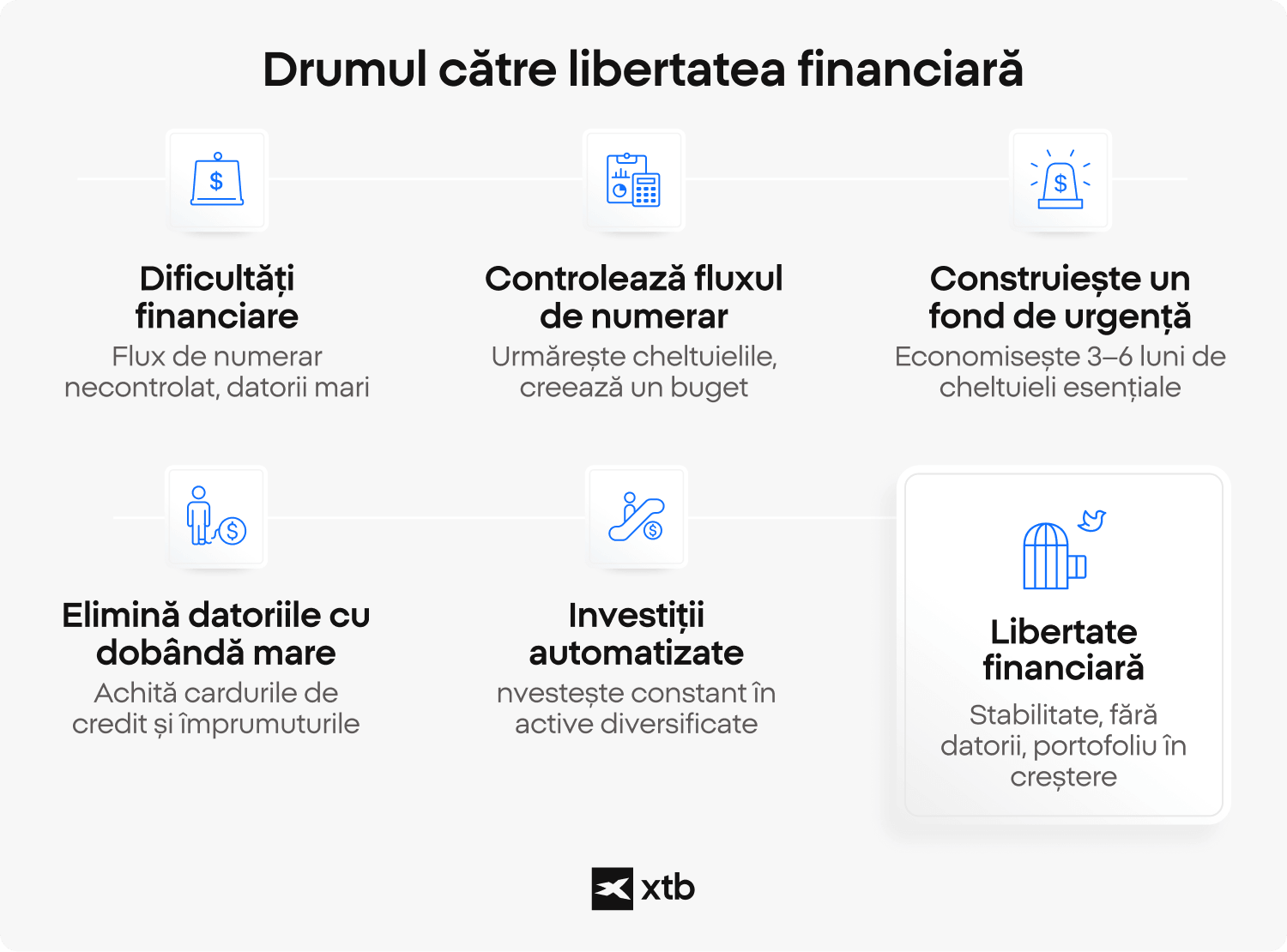

Libertatea financiară se construiește, de regulă, în etape. Dacă știi în ce etapă te afli, nu mai încerci să „optimizezi totul”, ci te concentrezi pe acțiunea care contează cu adevărat în acel moment.

- Dobândirea controlului asupra fluxului de numerar începe cu urmărirea cheltuielilor și utilizarea unui buget realist. Când vezi clar unde se duc banii în fiecare lună, economisirea nu mai este o intenție vagă, ci devine un set de decizii pe care le poți aplica constant.

- Construirea unui fond de urgență aduce stabilitate înainte de a extinde investițiile. Punerea deoparte a echivalentului a trei până la șase luni de cheltuieli esențiale te ajută să gestionezi situațiile neprevăzute fără a fi nevoit să vinzi investiții în momente nefavorabile sau să apelezi la credit costisitor.

- Eliminarea datoriilor cu dobânzi ridicate elimină o frână invizibilă din progresul tău. Învățarea modului de a scăpa de datorii, în special de cele de pe cardurile de credit, oferă adesea un „randament” garantat, egal cu dobânda pe care nu o mai plătești. Este unul dintre puținele avantaje în finanțe care nu implică risc de piață.

- Automatizarea investițiilor și creșterea contribuțiilor transformă disciplina într-un sistem. Prin investiții automate în active diversificate, portofoliul crește constant, iar pe măsură ce veniturile cresc, majorarea contribuțiilor - în locul creșterii stilului de viață - poate accelera independența financiară mai mult decât anticipează majoritatea oamenilor.

O bază solidă: datorii, buget și rezervă financiară

Înainte să te concentrezi pe randamente, optimizează stabilitatea. Libertatea financiară reală se construiește pe un flux de numerar controlat, datorii gestionabile și o rezervă care te protejează de decizii impulsive atunci când viața îți aduce inevitabil provocări. Această etapă nu este spectaculoasă. Nimeni nu vorbește la cină despre fondul de urgență. Totuși, ea determină dacă planul tău rezistă primului test real.

Cum să scapi strategic de datorii

Datoriile cu dobânzi ridicate sunt unul dintre cele mai mari obstacole în calea independenței financiare. Un card de credit cu o dobândă de 20% nu este neutru, lucrează constant împotriva ta, în fiecare zi, chiar și când dormi. Eliminarea acestor datorii este, de multe ori, cel mai mare randament garantat pe care îl poți obține.

Începe prin a lista toate datoriile, cu sold și rată a dobânzii. Nu doar mental, ci pe hârtie. Când vezi cifrele clar, nu mai par abstracte. Poți alege metoda „avalanșei”, concentrându-te pe dobânda cea mai mare, sau metoda „bulgărelui de zăpadă”, achitând mai întâi datoriile mici pentru un impuls psihologic. Ambele funcționează. Ceea ce contează este consecvența.

În această etapă, evită să acumulezi noi datorii de consum, dacă nu este absolut necesar. Libertatea financiară și creșterea stilului de viață rareori merg în aceeași direcție.

De ce un buget schimbă totul

Un buget nu înseamnă restricții, ci claritate și control. Mulți evită bugetarea pentru că o asociază cu tabele complicate, vinovăție și renunțarea la orice mică plăcere. În realitate, bugetul răspunde la o singură întrebare: unde se duc, de fapt, banii tăi?

Urmărește cheltuielile fixe, apoi pe cele variabile și stabilește un obiectiv de economisire. Este suficient pentru început. Nu ai nevoie de instrumente complexe decât dacă îți face plăcere să le folosești. Claritatea îți oferă control. Când îți înțelegi tiparele financiare, creșterea ratei de economisire devine o ajustare strategică, nu o luptă emoțională.

Există și un avantaj subtil: bugetul scoate la suprafață micile scurgeri de bani. Abonamente uitate, obiceiuri de consum care au crescut treptat, upgrade-uri de stil de viață apărute fără decizii conștiente. Simplul fapt că devii conștient de ele corectează adesea mai mult decât ar face-o reguli stricte.

Construirea unei rezerve financiare care îți protejează libertatea

O rezervă financiară, sau plasă de siguranță, îți protejează planul de independență în perioade de volatilitate. Este separată de investițiile pe termen lung. Este lichidă, stabilă și, intenționat, lipsită de spectaculozitate.

Majoritatea investitorilor disciplinați păstrează echivalentul a trei până la șase luni de cheltuieli esențiale în conturi ușor accesibile. Poți păstra mai mult dacă veniturile tale sunt variabile sau provin din activități antreprenoriale. Scopul este simplu: să nu fii nevoit să vinzi investiții într-un moment nefavorabil doar pentru a acoperi o nevoie pe termen scurt.

Piețele fluctuează. Veniturile se pot schimba. Cheltuielile neprevăzute apar exact când nu te aștepți. Rezerva financiară absoarbe aceste șocuri, astfel încât strategia ta pe termen lung să rămână intactă.

Fără ea, fiecare surpriză devine o amenințare. Cu ea, perioadele dificile sunt gestionabile, nu critice.

Unde cresc banii?

După ce rata ta de economisire funcționează și sistemul este stabil, următoarea întrebare devine una practică: unde ar trebui să crească banii? Libertatea financiară este susținută de active productive, nu de numerar care stă degeaba și este erodat de inflație. Obiectivul tău este să deții active care pot crește în timp, chiar dacă parcursul este volatil.

- Acțiunile sunt motorul principal de creștere pe termen lung, deoarece reprezintă deținere în companii reale. Când aceste companii cresc, inovează și își amplifică profiturile, și tu beneficiezi ca acționar. Pe termen scurt, volatilitatea este normală, dar pe termen lung, acțiunile au generat cea mai mare parte a creșterii. Totuși, trebuie să ții cont că volatilitatea este ridicată și pot apărea și pierderi semnificative.

- ETF-urile și fondurile de tip index îți oferă diversificare fără să fie nevoie să alegi individual acțiuni. În loc să depinzi de o singură companie, investești în piețe întregi, din mai multe sectoare și regiuni. Pentru majoritatea investitorilor, ETF-urile larg diversificate reprezintă baza unei strategii de investiții pasive. Reține însă că orice investiție implică risc — ETF-urile nu garantează randamente pozitive.

- Dividendele adaugă o componentă de flux de numerar, utilă mai ales pe măsură ce te apropii de independența financiară. Le poți folosi ca venit sau le poți reinvesti pentru a accelera compunerea. În ambele cazuri, sunt un instrument util, atâta timp cât nu le tratezi ca pe venituri garantate.

- Investițiile pasive funcționează pentru că reduc doi factori critici: costurile ridicate și deciziile emoționale. O abordare sistematică, bazată pe investiții regulate în active diversificate, nu este spectaculoasă, dar este extrem de eficientă pe termen lung. Dacă vrei ca strategia ta să reziste în condiții reale, simplitatea devine un avantaj.

- Obligațiunile pot aduce stabilitate și pot reduce volatilitatea portofoliului. Randamentele sunt, în general, mai mici decât cele ale acțiunilor, dar pot amortiza scăderile și pot face retragerile mai ușor de gestionat. Gândește-te la ele nu ca la un motor de creștere, ci ca la un sistem de amortizare într-un drum imprevizibil.

Riscurile independenței financiare

Independența financiară îți oferă control, dar vine și cu riscuri reale pe care trebuie să le gestionezi. Nu este vorba să te temi de ele, ci să te asiguri că nu te pot scoate din plan atunci când viața sau piețele devin imprevizibile.

Scăderile de piață sunt inevitabile. Chiar și portofoliile bine construite trec prin perioade în care valorile scad rapid, iar titlurile devin alarmiste, uneori luni la rând. Volatilitatea este prețul normal pentru randamentele pe termen lung. Întrebarea esențială este dacă ai un plan care funcționează și atunci când portofoliul scade, iar încrederea ta este pusă la încercare.

Riscul de secvență a randamentelor este cel care îi surprinde pe mulți, mai ales imediat după atingerea „libertății”. Dacă piața scade puternic la începutul perioadei de retrageri, impactul asupra portofoliului poate fi semnificativ. Nu doar scăderea contează, ci combinația dintre scăderi și retrageri într-un moment în care capitalul este deja în diminuare.

⚠️ ATENȚIE: vânzarea în panică îți poate afecta permanent portofoliul

Să începi retragerile într-o perioadă de scădere poate fi descurajator, ca și cum ai ajuns la linia de sosire și descoperi că traseul s-a mutat. Retragerile consistente în timpul scăderilor reduc baza de capital necesară pentru recuperare. De aceea, mulți investitori independenți financiar păstrează o rezervă de numerar sau adoptă cheltuieli flexibile, pentru a evita vânzările în cele mai nefavorabile momente.

Riscul inflației este mai discret, dar constant. Dacă cheltuielile cresc mai repede decât ai estimat, „numărul” tău de libertate financiară își pierde din eficiență. Un portofoliu construit doar pentru stabilitate poate avea dificultăți în a ține pasul pe termen lung, motiv pentru care activele de creștere rămân relevante chiar și după atingerea independenței.

Riscul comportamental și inflația stilului de viață sunt cele mai personale amenințări. Poți fi tentat să vinzi în panică în perioadele de scădere, să urmărești active care au crescut deja sau să îți crești treptat stilul de viață până când obiectivul se îndepărtează. Disciplina este elementul pe care nu îl poți externaliza. Piața va face ce face, dar obiceiurile tale determină dacă planul rezistă.

Primii pași: ce faci dacă începi astăzi

Dacă vrei cu adevărat să devii independent financiar, punctul de plecare nu este un pont de investiții sau o tranzacție speculativă. Este claritatea; acel tip de claritate aparent banală, dar care schimbă totul. Mulți caută definiții pentru „libertate financiară”, dar schimbarea reală apare când acest concept devine personal: cifrele tale, calendarul tău, contul tău.

- Calculează-ți cheltuielile lunare. Urmărește ce cheltuiești în mod real timp de o lună, nu ce crezi sau speri că cheltuiești. De aici începe întregul plan, pentru că independența financiară se bazează pe costul stilului tău de viață.

- Determină-ți cheltuielile anuale. Înmulțește suma lunară cu 12 și ajusteaz-o pentru cheltuieli recurente: vacanțe, asigurări, cadouri, reparații auto — lucruri care apar în fiecare an, indiferent dacă le planifici sau nu.

- Estimează-ți „Freedom Number” folosind regula 25×. Ia cheltuielile anuale și înmulțește-le cu 25. Este o metodă simplă de a transforma independența financiară dintr-o idee abstractă într-un obiectiv concret.

- Stabilește o rată de economisire realistă. Alege un procent pe care îl poți menține atât în perioade bune, cât și în cele mai dificile. O rată mai mică, dar constantă, este mai eficientă decât una ambițioasă pe care o abandonezi rapid.

- Începe investițiile automate. Configurează sistemul astfel încât banii să fie investiți imediat după încasarea veniturilor, înainte să ai timp să îi redirecționezi. Investițiile automate sunt ca igiena zilnică: nu sunt spectaculoase, dar ignorarea lor devine costisitoare în timp. În acest context, află mai mult despre Planurile de Investiții XTB

- Crește treptat rata de economisire. Pe măsură ce veniturile cresc, direcționează o parte din această creștere către investiții înainte ca stilul de viață să o absoarbă. Câteva procente în plus pot părea nesemnificative, dar în timp schimbă complet rezultatul.

Independența financiară nu înseamnă perfecțiune. Înseamnă să construiești câteva obiceiuri solide și să le menții suficient de mult timp pentru ca timpul și efectul compunerii să facă munca grea în locul tău.

Întrebări Frecvente

Libertatea financiară apare atunci când investițiile tale îți acoperă cheltuielile, iar munca devine opțională. Nu irelevantă, ci opțională. Poți continua să lucrezi, să construiești, să tranzacționezi sau să începi proiecte. Diferența este că nu mai lucrezi din obligație. Acea schimbare psihologică modifică totul.

Cele două concepte sunt folosite, de obicei, interschimbabil. Tehnic, independența financiară ține de calcule: activele tale generează suficient venit pentru a te susține. Libertatea financiară este experiența acestui rezultat în viața reală: mai puțină presiune, mai multe opțiuni. Fundamentul este același, diferența este de perspectivă.

La bază sunt două variabile: cheltuielile anuale și o rată sustenabilă de retragere. Dacă îți înmulțești cheltuielile anuale cu 25, obții un reper practic. Nu este magie, ci o modalitate de a alinia capitalul cu stilul tău de viață.

Controlezi mai bine cât păstrezi decât cât câștigi. Crește treptat rata de economisire, evită creșterea necontrolată a stilului de viață și investește constant în active diversificate. Un venit mediu, combinat cu disciplină peste medie, poate depăși rezultate obținute din venituri mari, dar gestionate superficial.

Timp, stres mai redus și libertatea de a spune „nu”. Când supraviețuirea ta nu depinde de un șef sau de un venit imediat, încrederea crește, deciziile devin mai bune și nu mai reacționezi, alegi.

Da, dacă o tratezi ca pe o garanție. Nu, dacă o vezi ca pe un ghid. Piețele se mișcă, inflația variază, iar flexibilitatea contează. Regula funcționează cel mai bine atunci când este combinată cu o marjă de siguranță și cheltuieli adaptabile.

Nu există un număr perfect, dar intervalul de 30%–50% este frecvent întâlnit în rândul celor care ajung mai devreme la independență. Ideea esențială este că fiecare creștere de 5% a ratei de economisire are un impact mai mare decât pare, deoarece se reflectă direct în timpul economisit.

Pornește de la cheltuielile reale anuale, nu de la cele ideale. Înmulțește suma cu 25 și obții un obiectiv orientativ. De acolo, ajustează în funcție de toleranța la risc și flexibilitatea stilului de viață.

Poate fi. Activele de creștere sunt importante, mai ales la început, dar toleranța ta emoțională contează la fel de mult ca randamentele estimate. Dacă volatilitatea te face să reacționezi impulsiv, strategia este prea agresivă. Un plan funcționează doar dacă îl poți respecta.

Elimină incertitudinea și emoția. Nu mai există dubii sau încercări de a „prinde momentul perfect”. Banii sunt investiți constant, indiferent de contextul pieței. În timp, această consecvență construiește valoare în mod discret, dar eficient.

Day trading pentru începători

Broker Forex: Cum să îți începi călătoria pe piețele valutare?

Ce sunt tarifele vamale și cum ne afectează?

"Acest material este o comunicare de marketing în sensul articolului 24 alineatul (3) din Directiva 2014/65 / UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele de instrumente financiare, și de modificare a Directivei 2002/92 / CE și a Directivei 2011 / 61 / UE (MiFID II). Comunicarea de marketing nu este o recomandare de investiții sau o recomandare de informații sau o recomandare care sugerează o strategie de investiții în sensul Regulamentului (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață ( reglementarea abuzului de piață) și de abrogare a Directivei 2003/6 / CE a Parlamentului European și a Consiliului și a Directivelor Comisiei 2003/124 / CE, 2003/125 / CE și 2004/72 / CE și a Regulamentului delegat (UE) 2016/958 al Comisiei din 9 596/2014 al Parlamentului European și al Consiliului în ceea ce privește standardele tehnice de reglementare pentru aranjamentele tehnice pentru prezentarea obiectivă a recomandărilor de investiții sau a altor informații care sugerează strategii de investiții și pentru dezvăluirea de interese particulare sau indicații de conflicte de interese sau orice alte sfaturi, inclusiv în domeniul consultanței în materie de investiții, în sensul Legii privind tranzacționarea cu instrumente financiare din 29 iulie 2005 (de ex. Journal of Laws 2019, articolul 875, astfel cum a fost modificat). Comunicarea de marketing este pregătită cu cea mai mare diligență, obiectivitate, prezintă faptele cunoscute autorului la data pregătirii și este lipsită de orice elemente de evaluare. Comunicarea de marketing este pregătită fără a lua în considerare nevoile clientului, situația sa financiară individuală și nu prezintă nicio strategie de investiții în niciun fel. Comunicarea de marketing nu constituie o ofertă de vânzare, oferire, abonament, invitație la cumpărare, reclamă sau promovare a oricărui instrument financiar. XTB SA nu este responsabilă pentru acțiunile sau omisiunile niciunui client, în special pentru achiziționarea sau cedarea instrumente, întreprinse pe baza informațiilor conținute în această comunicare de marketing. XTB SA nu va accepta răspunderea pentru nicio pierdere sau daună, inclusiv, fără limitare, orice pierdere care poate apărea direct sau indirect, efectuată pe baza informațiilor conținute în această comunicare de marketing. În cazul în care comunicarea de marketing conține informații despre orice rezultat cu privire la instrumentele financiare indicate în acestea, acestea nu constituie nicio garanție sau prognoză cu privire la rezultatele viitoare. Performanțele anterioare nu indică neapărat rezultatele viitoare și orice persoană care acționează pe baza acestor informații o face pe propriul risc. Acest material nu este emis pentru a influenta deciziile de tranzacționare ale niciunei persoane. Informațiile cuprinse în cadrul acestui material nu sunt prezentate pentru a fi aplicate, copiate sau testate în cadrul tranzacțiilor dumneavoastră. Informațiile cuprinse în cadrul acestui material sunt emise în baza experienței proprii a emitentului și nu reprezintă o recomandare individuală, nu vizează atingerea anumitor obiective, randamente financiare și nu se adresează nevoilor niciunei persoane anume care ar primi-o. Premisele acestui material nu au în vedere situația și persoana dumneavoastră deci nu recomandăm utilizarea acestor informații sub orice formă. Utilizarea informațiilor cuprinse în cadrul acestui material în orice modalitate se face pe propria dumneavoastră răspundere. Acest material este emis de către un analist pentru care își asumă răspunderea XTB SA, persoană juridică autorizată de KNF – Autoritatea de Supraveghere Financiara din Polonia."