Český důchodový systém bude v dalších dekádách pod rostoucím tlakem stárnutí populace. Vlastní spoření a investování tak bude proto stále důležitější. Klíčové přitom je dlouhodobé reálné zhodnocování, tedy schopnost porážet inflaci.

- Hlavní roli přitom hraje efekt složeného úročení, který se projeví nejvíce po 15 a více letech investování.

- Celkově v modelových situacích vychází v dlouhodobém horizontu nejvýhodněji investice do akcií v podobě burzovně obchodovaných fondů (ETF), následované investicemi v rámci dlouhodobého investičního produktu (DIP).

- Naopak spoření na důchod skrze doplňkové penzijní spoření (DPS) nebo penzijní připojištění obvykle doručuje nižší výnosy a tím i méně naspořených peněz na penzi.

- Například v modelu pravidelné investice 1 700 Kč měsíčně vychází po 30 letech varianta ETF o 836 tisíc Kč lépe než DPS a o 1,34 milionu Kč lépe než penzijní připojištění.

- Při investici 4 000 Kč měsíčně činí rozdíl ETF po 30 letech proti DPS 2,2 milionu Kč, proti penzijnímu připojištění 3,3 milionu Kč a proti DIP 866 tisíc Kč.

- Zároveň je ale třeba upozornit, že neexistuje univerzálně nejlepší řešení pro každého investora. Volba závisí na investičním horizontu, toleranci k riziku, potřebě likvidity a ochotě nést kolísání hodnoty investice.

Demografická past: Kdo zaplatí důchody příštích generací

Dnes pobírá starobní důchod přibližně 2,35 milionu osob, ale po roce 2030 začnou do penze odcházet silné populační ročníky. Podle současných projekcí dosáhne počet důchodců v roce 2053 přibližně 2,7 milionu a kolem roku 2060 může připadat až 60 seniorů na 100 osob v produktivním věku, tedy pouhých 1,66 pracujícího na jednoho důchodce. „Stárnutí populace bude zatěžovat nejen důchodový systém, ale i zdravotnictví, přičemž obě oblasti stojí na podobném systému průběžného odvodového financování. Vlastní spoření a investování proto přestává být volbou a stává se nutností. Klíčové je přitom peníze odkládat dlouhodobě a reálně je zhodnocovat, tedy porážet inflaci,” říká Pavel Peterka, hlavní ekonom XTB.

Proč začít co nejdříve: efekt složeného úročení

Díky efektu složeného úročení, kdy se výnosy počítají nejen z původně vložené částky, ale i z průběžně nahromaděných zisků, může i relativně malá pravidelná investice přerůst v milionové částky. Například při měsíční investici 1 000 Kč s ročním zhodnocením 7 % dosáhnete za 30 let přibližně 1,2 milionu korun, zatímco za 40 let již 2,6 milionu.

„Rozdíl deseti let tak může znamenat více než dvojnásobný výsledek. Klíčem k úspěchu je proto začít co nejdříve, stanovit si jasný cíl, a jemu přizpůsobit investiční strategii a dobu investování. I malé částky odkládané pravidelně a dlouhodobě mohou díky síle složeného úročení změnit finanční budoucnost každého z nás,“ říká Peterka.

Co studie srovnává a jak

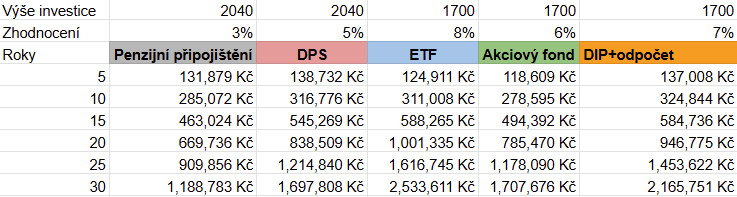

Analytici porovnali pět nejrozšířenějších investičních nástrojů pro přípravu na penzi. Výnosy rizikovějších aktiv jsou stanoveny konzervativně na 8 %, přičemž průměrný historický výnos amerického indexu S\&P 500 přesahuje 10 %. Výnosy DPS a penzijního připojištění jsou naopak nastaveny optimisticky ve srovnání s průměrnými výnosy dosahovanými v posledních letech.

Studie pracuje se třemi úrovněmi pravidelné investice: 1 700 Kč měsíčně (hranice maximálního státního příspěvku), 4 000 Kč měsíčně (hranice maximálního daňového odpočtu pro DIP) a 10 000 Kč měsíčně (přibližně 26 % čisté průměrné mzdy, odpovídající strategii FIRE).

Na horizontu do 10 let vede DIP, od 15 let dominuje ETF

Pro investory s kratším časovým výhledem vychází nejlépe DIP s daňovým odpočtem. Ve všech třech modelových příkladech překonává DIP na tomto horizontu ETF i ostatní varianty, protože se zde plně projevuje daňová úleva a výnosový náskok ETF ji ještě nestačí překonat. Při investici 1 700 Kč měsíčně dosahuje DIP po 10 letech 324 844 Kč oproti 311 008 Kč u ETF. Při investici 4 000 Kč měsíčně je to 764 339 Kč u DIP oproti 731 784 Kč u ETF.

Výjimkou je v tomto ohledu investice 10 000 Kč měsíčně, kde ETF překonává DIP již na 10letém horizontu (1 829 460 Kč vs. 1 802 848 Kč). S rostoucí investovanou částkou se pak váha daňové úlevy rychle snižuje a zlom nastává dříve, již mezi 5. a 10. rokem.

U nižších investovaných částek pak kolem 15. roku investování ETF předstihují DIP i všechny ostatní varianty a svůj náskok již jen zvyšují. Ve všech případech pak platí stejný princip, kdy efekt složeného úročení začíná naplno pracovat ve prospěch vyššího výnosu a nižších poplatků.

Poplatky pohltí až čtvrtinu výnosu každý rok

Poplatky patří mezi nejdůležitější, ale často přehlížené faktory dlouhodobého investování. Zdánlivě malý roční poplatek 2 % u aktivně spravovaných fondů totiž každý rok spolkne přibližně čtvrtinu výnosu, což se na horizontu 30 let díky efektu složeného úročení projeví velmi výrazně. Aktivně spravované fondy přitom bývají zatíženy nejen samotným ročním poplatkem, ale i poplatky vstupními, výstupními či výkonnostními. Oproti tomu klasická akciová ETF si účtují poplatky v řádu setin procenta, tedy prakticky zanedbatelné částky. DIP byl v modelu zatížen 1% poplatkem, přičemž i zde platí, že trh nabízí jak levnější, tak výrazně dražší alternativy. Investoři by proto měli při výběru produktu věnovat poplatkům stejnou pozornost jako spolehlivosti poskytovatele. Právě poplatky totiž v dlouhém horizontu významně rozhodují o skutečné velikosti naspořeného majetku.

Výsledky propočtů: rozdíly v řádu milionů korun

Při investici 1 700 Kč měsíčně vychází ETF po 30 letech s 2 533 611 Kč o 835 803 Kč lépe než DPS a o 1 344 828 Kč lépe než penzijní připojištění. Na kratším horizontu 10 let jsou rozdíly výrazně menší a DIP s hodnotou 324 844 Kč všechny varianty překonává.

Při investici 4 000 Kč měsíčně jsou rozdíly výraznější. ETF po 30 letech dosahuje 5 961 438 Kč, o 865 554 Kč lépe než DIP, o 1 943 378 Kč lépe než akciový fond, o 2 225 236 Kč lépe než DPS a o 3 308 160 Kč lépe než penzijní připojištění. Na 10letém horizontu však stále vede DIP s 764 339 Kč oproti 731 784 Kč u ETF.

Při investici 10 000 Kč měsíčně, což odpovídá přibližně 26 % čisté průměrné mzdy a strategii FIRE, jsou rozdíly na dlouhém horizontu největší. ETF po 30 letech dosahuje hodnoty 14 903 594 Kč, tedy téměř 15 milionů korun. Tím překonává ostatní alternativy o 2,49 až 8,67 milionu Kč. Při reálném zhodnocení 7 % ročně lze touto cestou dosáhnout finanční nezávislosti již za 27 let, bez ohledu na stav státního důchodového systému. S rostoucí investovanou částkou klesá význam státní podpory a roste význam samotného výnosu a výše poplatků.

Začít je důležitější než vybrat dokonalý produkt

Pro drtivou většinu lidí platí, že největší chybou je neinvestovat vůbec, začít příliš pozdě nebo zbytečně dlouho setrvávat v neefektivním a drahém produktu. Na kratším horizontu obvykle dávají větší smysl bezpečnější nástroje s nižší volatilitou, zatímco na horizontu několika dekád je prostor pro podstoupení vyšší míry rizika. Čím delší je investiční horizont, tím více se prosazuje síla složeného úročení, vyšších výnosů a nízkých poplatků.

„Investování na stáří není jen otázkou výnosu, ale i řízení rizika. O to důležitější je vybírat srozumitelné a regulované nástroje, rozumět jejich fungování a nepodléhat nátlaku ani nereálným slibům o mimořádném a současně „jistém" výnosu. Neexistuje univerzálně nejlepší řešení. Volba závisí na investičním horizontu, toleranci k riziku, potřebě likvidity a ochotě nést kolísání hodnoty investice,“ dodává Peterka.

***

O společnosti XTB

XTB umožňuje lidem po celém světě, aby jejich peníze fungovaly chytřeji a bezpečněji. Naše investiční aplikace pomáhá více než 2 milionům lidí dosáhnout jejich finančních cílů. S XTB mohou zákazníci investovat do akcií a ETF, vytvářet personalizované investiční plány a obchodovat s CFD na indexy, měny, komodity a kryptoměny. Kromě toho mohou získávat úroky z neinvestovaných prostředků a spravovat platby online a v obchodech spolu s výběry z bankomatů ve více měnách pomocí elektronické peněženky.

Aplikace XTB je špičkovým místem pro investování, analýzu trhu a vzdělávání. Nabízíme rozsáhlou knihovnu vzdělávacích materiálů, videí, webinářů a kurzů, které našim zákazníkům pomohou stát se lepšími investory bez ohledu na jejich zkušenosti s obchodováním. Náš tým zákaznických služeb poskytuje podporu ve 20 jazycích a je k dispozici 24 hodin denně prostřednictvím e-mailu, chatu nebo telefonu.

S 12 pobočkami po celém světě je XTB důvěryhodným zaměstnavatelem pro více než 1 200 lidí. Více než 40 % společnosti se zaměřuje na neustálé inovace vlastních investičních technologií.

Společnost XTB byla založena v roce 2004 v Polsku a je technologicky orientovanou společností, která je regulována mnoha úřady po celém světě, včetně polského Úřadu pro finanční dohled, kyperské Komise pro cenné papíry a burzu a Úřadu pro finanční chování. Od roku 2016 jsou akcie společnosti XTB kótovány na varšavské burze cenných papírů.

Další informace naleznete na stránkách xtb.com.

Investování je rizikové. Investujte zodpovědně.

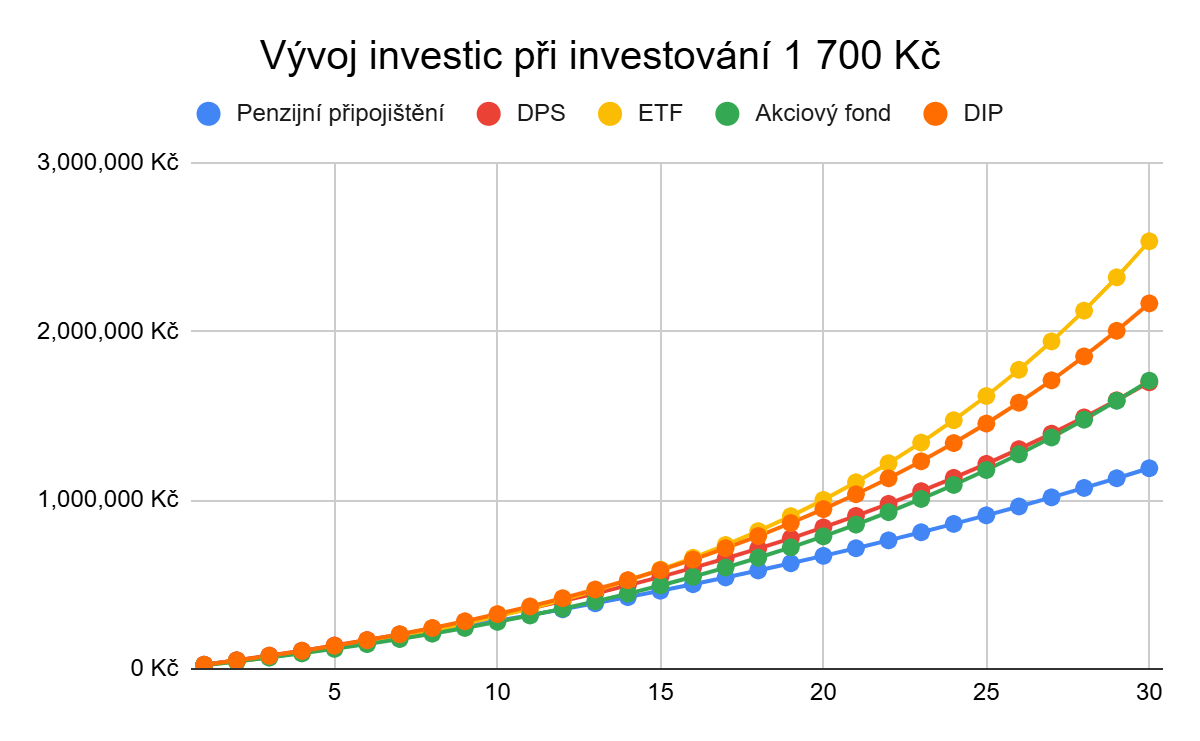

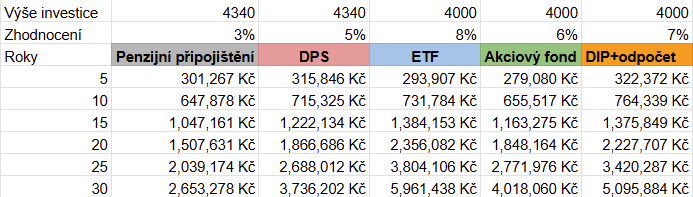

Příklad 1: 1700 Kč měsíčně po 10,20 a 30 letech

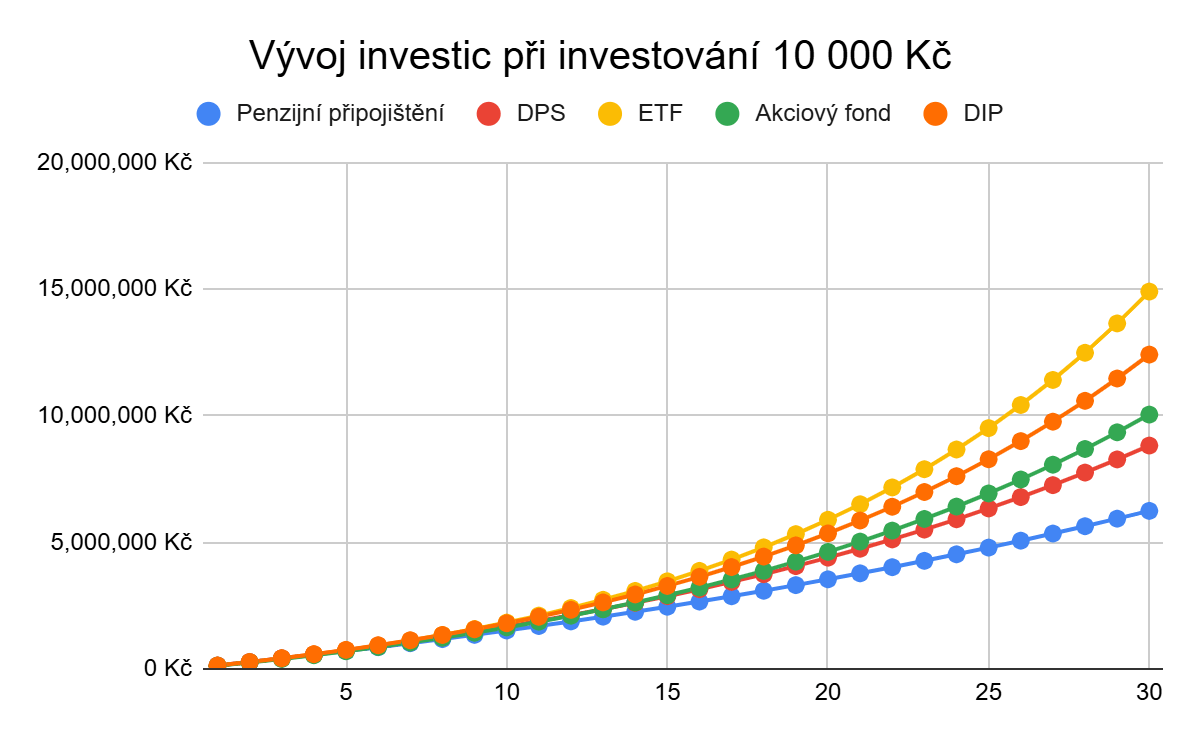

Následující graf a tabulka ukazuje vývoj hodnoty portfolia pro všech pět zvolených instrumentů za výše popsaných předpokladů výnosů, poplatků státních příspěvků a daňových slev. Z vývoje na grafu jasně vidíme, že velikost portfolia se začne citelněji rozšiřovat až v rozmezí 15 až 20 let investování. Můžeme si všimnout, že role státního příspěvku ve výši 340 Kč měsíčně postupně ztrácí svůj význam a trakci.

S velikostí portfolia významně roste důležitost výše výnosu, spíše než výše státní podpory. Několik procent ze stovek tisíc je více fixní příspěvek v řádu stokorun. Investice do ETF s průměrným ročním výnosem 8 % nabídne po 30 letech o 836 tisíc Kč více než DPS a o 1,34 milionu Kč více než penzijní připojištění. Po 20 letech jsou ty rozdíly 163 tisíc a 332 tisíc Kč.

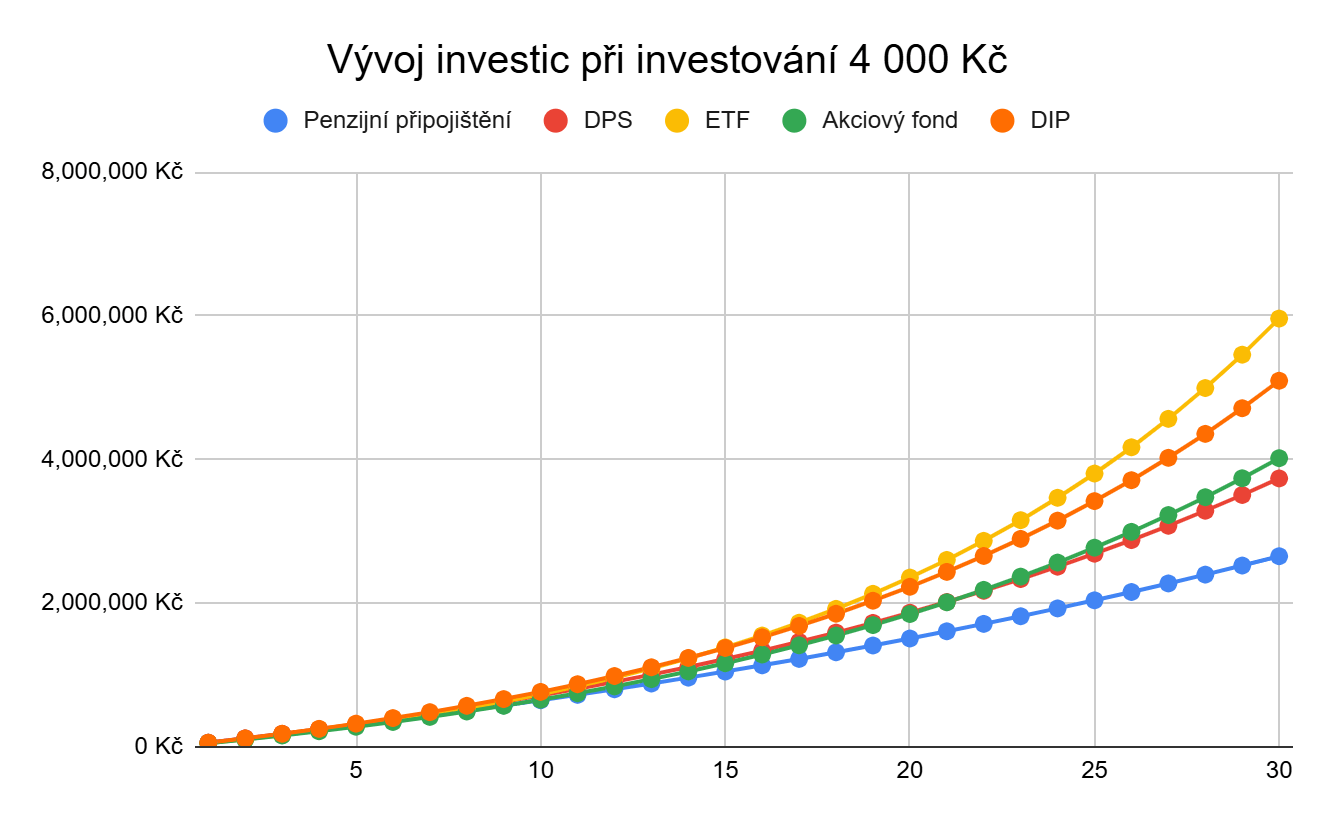

Příklad 2: 4000 Kč měsíčně po 10, 20 a 30 letech

Druhý příklad pracuje s variantou investice 4000 měsíčně, což je úroveň, kdy je maximalizovaná stávající výše daňového odpočtu pro dlouhodobý investiční produkt (DIP) na úrovní 48000 Kč ročně. Při této částce se nám o něco více rozšiřují nůžky velikosti portfolia už u 15 a 20 let investování. Je to dáno tím, že státní podpora penzijního připojištění a DPS u této částky hraje ještě o něco menší roli než v modelovém příkladě 1.

Rozdíl velikosti portfolia při investici 4000 Kč při variantě ETF na třicetiletém horizontu činí 3,3 milionu ve srovnání s penzijním připojištěním, 2,2 milionu u DPS, 1,9 milionu u akciového fondu a 866 tisíc u DIP. Všimněte si, jak velkou roli (1,9 milionu) hraje velikost poplatků u akciového fondu. Po deseti letech je rozdíl mezi nejlepší a nejhorší variantou „jen“ 116 tisíc.

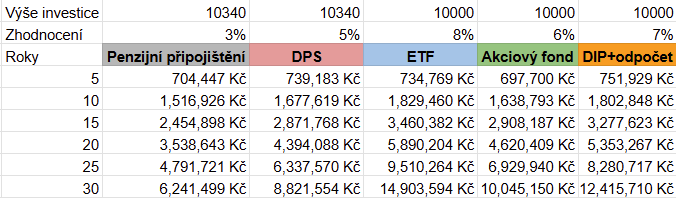

Příklad 3: 10000 Kč měsíčně, tzv. FIRE

Třetí modelový příklad pracuje s vysokou mírou úspor jednotlivce, popř. celé domácnosti s cílem dosáhnout finanční nezávislosti před dosažením důchodového věku, popř. dosažení finanční nezávislosti nehledě na udržitelnost a stav státního důchodového systému. Částka 10 000 Kč zhruba odpovídá 26 % čisté průměrné mzdy v ČR za rok 2026. Při dodržení poměru 26 % čisté mzdy lze strategii uplatnit i u nižších mezd při adekvátním snížení nákladů.

V této variantě jsou rozdíly na dlouhém horizontu největší. Varianta ETF vychází o 2,49 milionu až 8,67 milionu lépe ve srovnání s alternativami. S výší investované částky klesá důležitost státní podpory a podstatně větší roli hraje samotný výnos. Na druhou stranu opět vidíme, že efekt složeného úročení naskočí až na delším horizontu. Pro investory v předdůchodovém věku dává proto smysl zvážit varianty s nižším rizikem, a to i za cenu nižšího výnosu.

XTB zavádí ověřování hovorů v reálném čase přímo v aplikaci, aby posílila bezpečnost klientských účtů

XTB oznamuje uzavření globálního partnerství s fotbalovým klubem SSC Neapol

XTB je novým globálním partnerem Mezinárodní basketbalové federace (FIBA)

Nová zbraň pro investory – XTB zavádí AI nástroj, který čte mediální sentiment kolem akcií