Od chvíle, kdy se umělá inteligence stala jedním z hlavních témat pohánějících globální finanční trhy, se investoři soustředili především na polovodičové společnosti. NVIDIA, AMD a Broadcom se staly symboly nové technologické reality. Stále častěji se k této skupině přidávají také Micron, SK Hynix, Samsung a SanDisk, které těží z rostoucí poptávky po paměťových řešeních využívaných v moderních datových centrech.

To by nemělo být překvapením. Grafické procesory a paměti s vysokou propustností jsou technologie odpovědné za trénování a provoz stále pokročilejších modelů umělé inteligence. Bez nich by vývoj AI dnes vypadal zcela jinak. Za touto technologickou revolucí se však skrývá další segment trhu, kterému finanční média věnují pozornost jen zřídka.

Každý model umělé inteligence data nejen zpracovává. Především neustále vytváří nová data. Trénovací datové soubory, analytické výsledky, obrázky, videa, zálohy a uživatelské archivy se postupně stávají cennými zdroji, které musí být bezpečně uloženy. Čím rychleji se umělá inteligence vyvíjí, tím rychleji roste globální množství informací vyžadujících uložení.

To vede k jednoduché otázce.

Pokud umělá inteligence potřebuje stále více dat, kde budou všechna tato data vlastně uložena?

Odpověď nevede k výrobcům GPU ani dodavatelům pamětí HBM. Vede ke společnostem budujícím infrastrukturu odpovědnou za dlouhodobé ukládání dat. Jednou z nich je Seagate Technology.

Ačkoli cena akcií společnosti od začátku roku vzrostla o více než 180 %, trh se stále soustředí především na nejzřejmější příjemce revoluce v oblasti AI. Umělá inteligence však není pouze o rostoucí poptávce po výpočetním výkonu. Znamená také exponenciální nárůst množství dat, která musí být ukládána po mnoho let. Tato méně viditelná část infrastruktury se může ukázat jako jeden z nejvíce podceňovaných prvků celého ekosystému AI.

Právě proto si Seagate zaslouží bližší pozornost. Společnost po desetiletí pracovala na něčem, co ještě donedávna mnoho investorů považovalo za technologii pomalu se blížící ke konci svého životního cyklu.

AI potřebuje víc než výpočetní výkon. Potřebuje úložiště.

Během posledních dvou let se trh soustředil téměř výhradně na jeden prvek infrastruktury umělé inteligence: výpočetní výkon.

Toto zaměření je pochopitelné. Grafické procesory jsou odpovědné za trénování modelů AI a provádění bilionů výpočtů ve zlomcích sekundy. Bez nich by vývoj moderní umělé inteligence nebyl možný.

Ani ten nejpokročilejší model AI však nefunguje izolovaně. Aby mohl být vytrénován, potřebuje obrovské datové soubory. Později generuje další informace, které musí být také uloženy, zabezpečeny a spravovány. Každá konverzace s chatbotem, každý vygenerovaný obrázek, každá analýza dokumentu a každý řádek kódu přispívají do globální zásoby dat.

Právě proto vývoj AI nezvyšuje pouze poptávku po procesorech. Zvyšuje také poptávku po infrastruktuře odpovědné za ukládání informací.

Navíc ne všechna data vyžadují stejnou úroveň dostupnosti. V praxi je pouze malá část informací neustále využívána nejrychlejšími procesory a nejvýkonnějšími paměťovými systémy. Drtivá většina se nakonec přesouvá do úložných vrstev, kde nejdůležitějším faktorem není rychlost, ale náklady na ukládání obrovských objemů dat.

A právě zde zůstávají pevné disky řešením, které dosud nebylo nahrazeno.

Ačkoli SSD disky nabízejí výrazně vyšší výkon, z hlediska nákladů na terabajt úložiště zůstávají mnohem dražší. Pro největší provozovatele datových center spravující miliony gigabajtů informací má tento rozdíl obrovské ekonomické důsledky.

V praxi HDD disky přímo nekonkurují paměťovým technologiím používaným pro nejnáročnější úlohy. Slouží jinému účelu. Jsou základem dlouhodobého ukládání dat. Právě proto umělá inteligence neodstraňuje potřebu pevných disků. Naopak zvyšuje poptávku po řešeních schopných nabídnout větší kapacitu při nejnižších možných nákladech na terabajt.

Tento posun je jasně viditelný v rostoucí poptávce po HDD discích využívaných cloudovými poskytovateli a největšími datovými centry na světě.

Stará technologie, nová role. Proč HDD zůstávají základem AI

Revoluce v oblasti umělé inteligence neznamená, že každá část infrastruktury musí být nejnovější a nejrychlejší dostupnou technologií. Právě naopak. Moderní datová centra se stávají stále složitějšími ekosystémy, ve kterých každá technologie plní specifickou funkci.

Grafické procesory poskytují obrovský výpočetní výkon potřebný k trénování a provozu modelů AI. Vysoce výkonné polovodičové paměti umožňují těmto systémům zpracovávat nejdůležitější informace neuvěřitelnou rychlostí. Někde mezi těmito pokročilými komponenty však musí existovat další vrstva odpovědná za ukládání nepředstavitelného množství dat.

Zde přicházejí ke slovu pevné disky.

Na rozdíl od dřívějších očekávání nástup umělé inteligence neudělal z HDD zastaralou technologii. Důvod je jednoduchý: datová centra nepotřebují pouze rychlost. Potřebují také obrovskou kapacitu a nejnižší možné náklady na ukládání každého terabajtu informací.

SSD disky zůstávají nepřekonatelné v aplikacích, kde je klíčový maximální výkon a okamžitý přístup k datům. Při práci s masivními datovými soubory, archivy, zálohami a informacemi generovanými modely AI se však nejdůležitějším faktorem stává ekonomika.

V měřítku milionů gigabajtů se i malý rozdíl v nákladech na uložení jednoho terabajtu může promítnout do miliard dolarů úspor.

Proto budoucnost ukládání dat pravděpodobně nebude znamenat úplné nahrazení HDD disky SSD disky. Realističtějším scénářem je model, ve kterém obě technologie koexistují a každá plní jinou roli v širším datovém ekosystému.

Největší změnou proto není návrat staré technologie, ale její znovuobjevení ve zcela novém prostředí. Pevné disky, které mnoho investorů kdysi vnímalo jako upadající technologii, se staly jednou z klíčových součástí podporujících pokračující expanzi umělé inteligence. Právě zde se ukazuje výhoda společnosti Seagate.

Společnost nesoupeří s výrobci AI čipů o titul nejpokročilejšího poskytovatele technologií. Její role je jiná. Seagate poskytuje infrastrukturu, bez které by celý ekosystém umělé inteligence čelil významným omezením.

Největší výzvou pro výrobce HDD však zůstává nepřetržité zvyšování kapacity a udržení jejich nákladové výhody.

Právě proto je vývoj technologie Heat Assisted Magnetic Recording (HAMR), tedy magnetického záznamu s tepelnou asistencí, společností Seagate tak důležitý. Je navržena tak, aby umožnila další zvyšování hustoty ukládání a prodloužila relevanci pevných disků v éře rychle rostoucích objemů dat.

Od krize k rekordní ziskovosti. Finanční transformace společnosti Seagate

Samotná technologie nevytváří hodnotu pro akcionáře. I ta nejpokročilejší řešení mají omezený význam, pokud se nepromítnou do měřitelného zlepšení finanční výkonnosti.

V případě Seagate ukazují poslední čtvrtletí něco víc než jen jednoduché zotavení po obtížném období. Společnost prochází významnou kvalitativní transformací, kterou pohánějí jak zlepšující se tržní podmínky, tak rostoucí význam ukládání dat v éře umělé inteligence. Ještě nedávno vypadala situace Seagate úplně jinak.

Trh s pevnými disky byl pod tlakem slabších ekonomických podmínek, snižování zásob u zákazníků a nižších podnikových výdajů na IT infrastrukturu. Po období mimořádně silné poptávky během pandemie vstoupilo odvětví do fáze korekce, což vedlo mnoho investorů k otázce, zda se výrobci HDD neblíží závěrečné fázi svého vývoje.

Problém spočíval v tom, že část trhu hodnotila Seagate pouze optikou jejího historického obchodního modelu: tradičního hardwaru pro ukládání dat.

Mezitím se ekonomika celého datového trhu měnila.

Vzestup umělé inteligence způsobil, že poptávka po úložné kapacitě rostla rychleji, než mnozí očekávali. Největší datová centra nyní vyžadují nejen výpočetní výkon, ale také obrovskou úložnou kapacitu pro informace generované modely AI, cloudovými aplikacemi a digitálními službami. Tento posun se už začal projevovat ve finančních výsledcích Seagate.

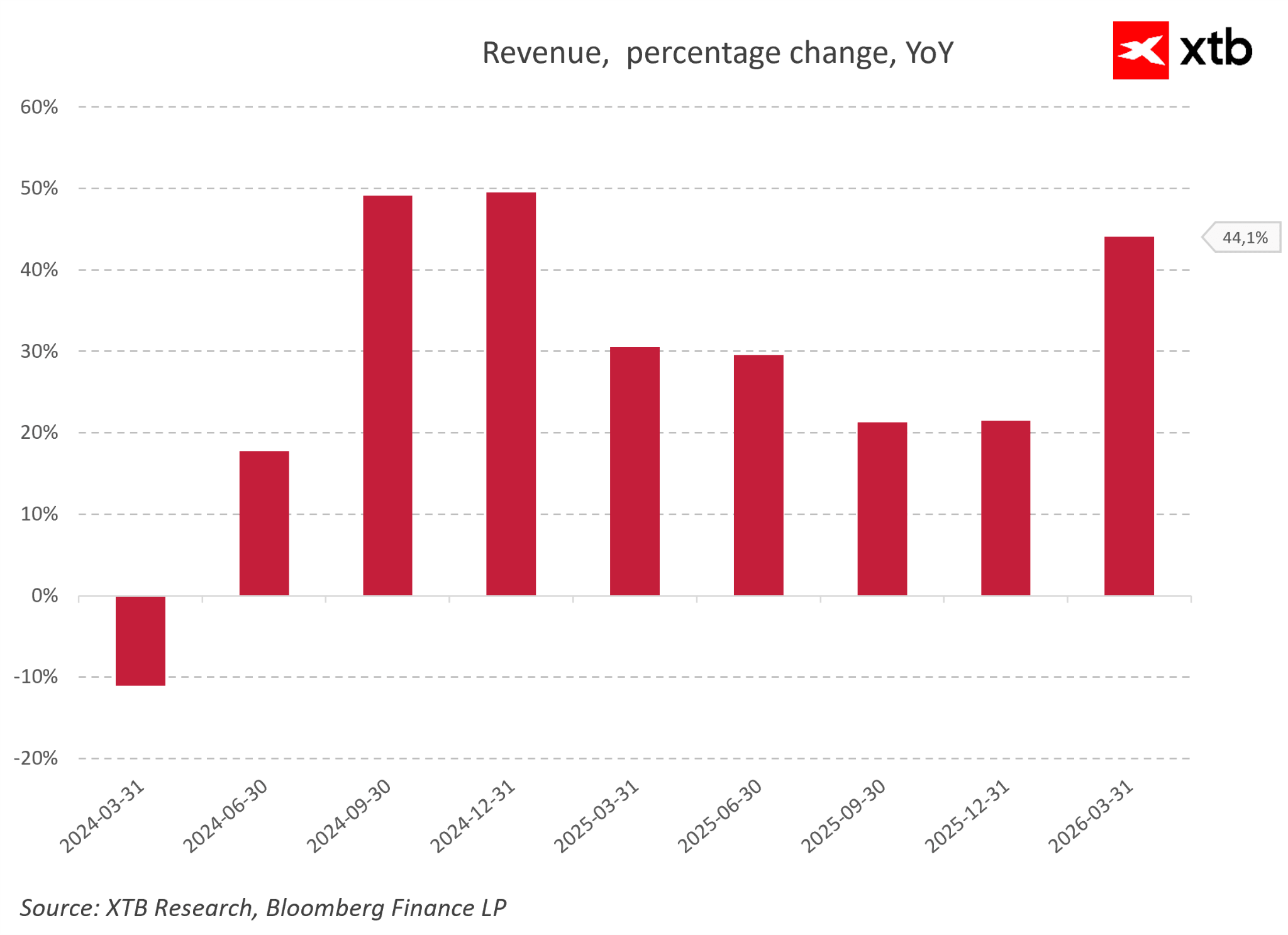

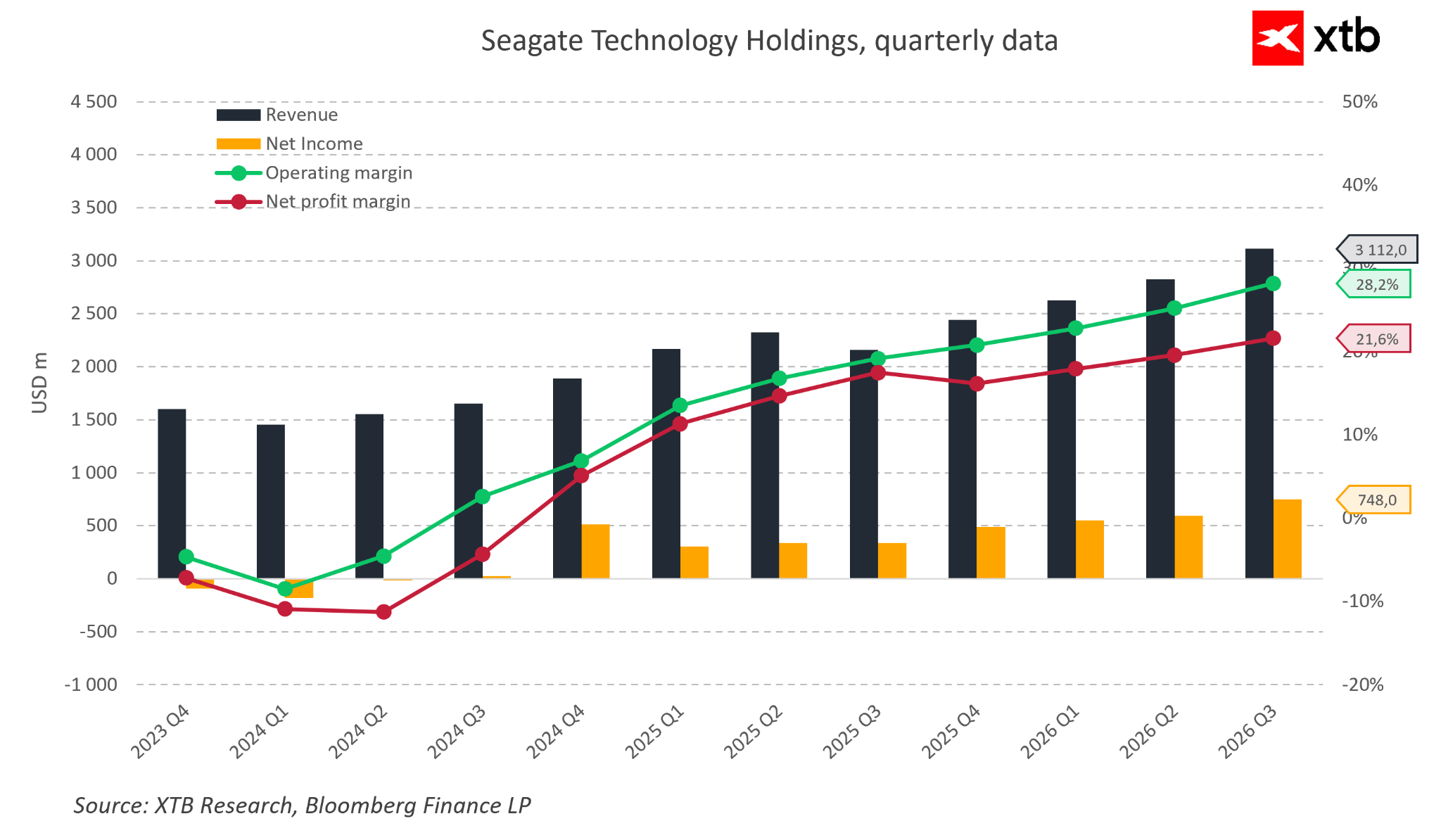

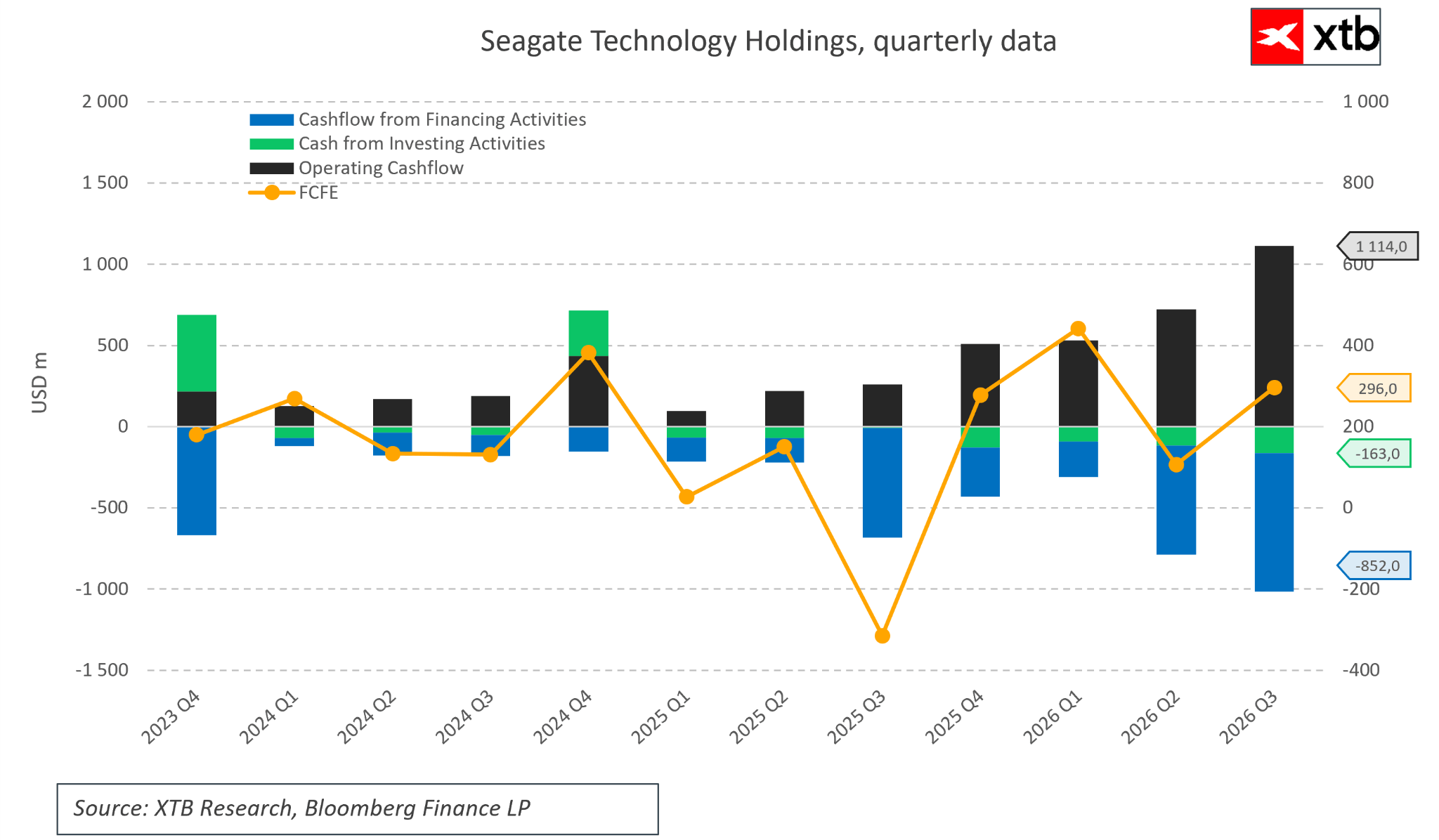

Ve třetím fiskálním čtvrtletí roku 2026 společnost dosáhla tržeb ve výši 3,11 mld. USD, což představuje růst přibližně o 44 % ve srovnání se stejným obdobím předchozího roku. Ještě důležitější bylo zlepšení ziskovosti. Hrubá marže podle GAAP vzrostla z 35 % na téměř 47 %, zatímco provozní marže se rozšířila z 20 % na více než 32 %.

To znamená, že Seagate nejen prodává více produktů. Společnost zároveň těží z příznivější produktové skladby, ve které stále důležitější roli hrají vysokokapacitní řešení pro datová centra.

Seagate se vzdaluje od obchodního modelu zaměřeného primárně na objem dodávek směrem k modelu, ve kterém výrazně větší význam mají technologická hodnota každého produktu a jeho role v širším ekosystému datové infrastruktury. Z pohledu investora je klíčové, že investiční teze Seagate nestojí pouze na předpokladu, že trh s úložišti poroste spolu s množstvím generovaných dat.

Samotný růst trhu by nestačil k vytvoření atraktivní investiční příležitosti. Důležitější je, že Seagate působí v segmentu, kde technologické vedení a výrobní rozsah umožňují společnosti neustále zlepšovat její ekonomickou efektivitu.

Rostoucí podíl vysokokapacitních disků zvyšuje hodnotu každého prodaného produktu a zároveň umožňuje společnosti lépe využívat stávající výrobní infrastrukturu.

Pro největší poskytovatele cloudu znamená vyšší kapacita na jeden disk nižší náklady na ukládání dat, nižší spotřebu energie a menší potřebu fyzického prostoru v datových centrech. Ve světě, kde množství informací exponenciálně roste, se efektivita infrastruktury stává jednou z nejdůležitějších konkurenčních výhod. Nejsilnějším důkazem zlepšující se kvality byznysu není pouze růst tržeb nebo vyšší zisky, ale také schopnost generovat hotovost.

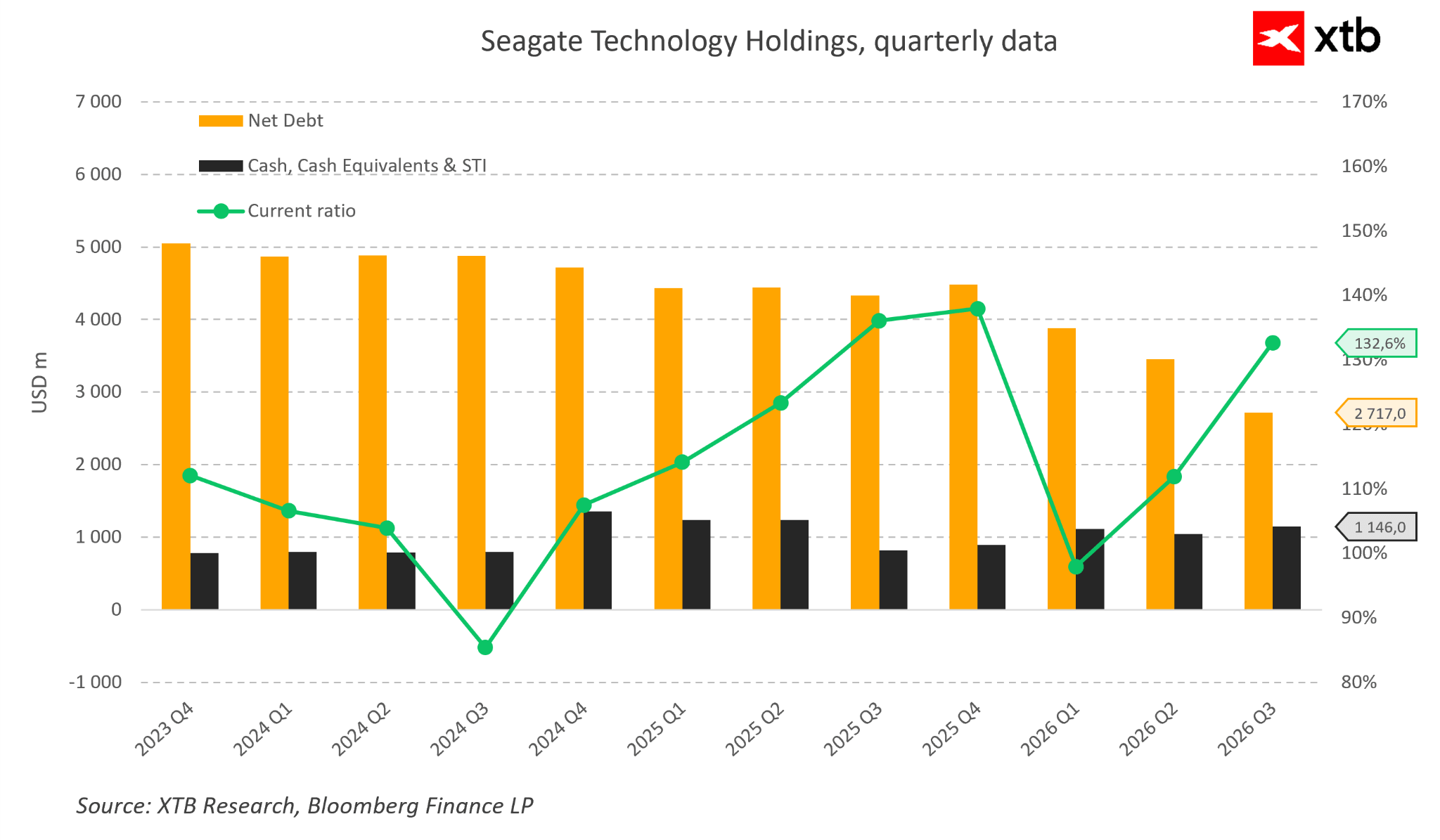

Ve třetím fiskálním čtvrtletí roku 2026 vygenerovala Seagate volný peněžní tok ve výši přibližně 953 mil. USD. Tak silná tvorba hotovosti umožnila společnosti současně snižovat dluh a vracet kapitál akcionářům. Během analyzovaného čtvrtletí společnost alokovala přibližně 641 mil. USD na snížení dluhu a zároveň pokračovala ve vracení kapitálu akcionářům prostřednictvím dividend a zpětných odkupů akcií.

Zlepšující se rozvaha snižuje finanční tlak a zvyšuje flexibilitu Seagate během budoucích fází cyklu v odvětví. Zlepšení tvorby hotovosti je zároveň doprovázeno změnou kvality ziskovosti.

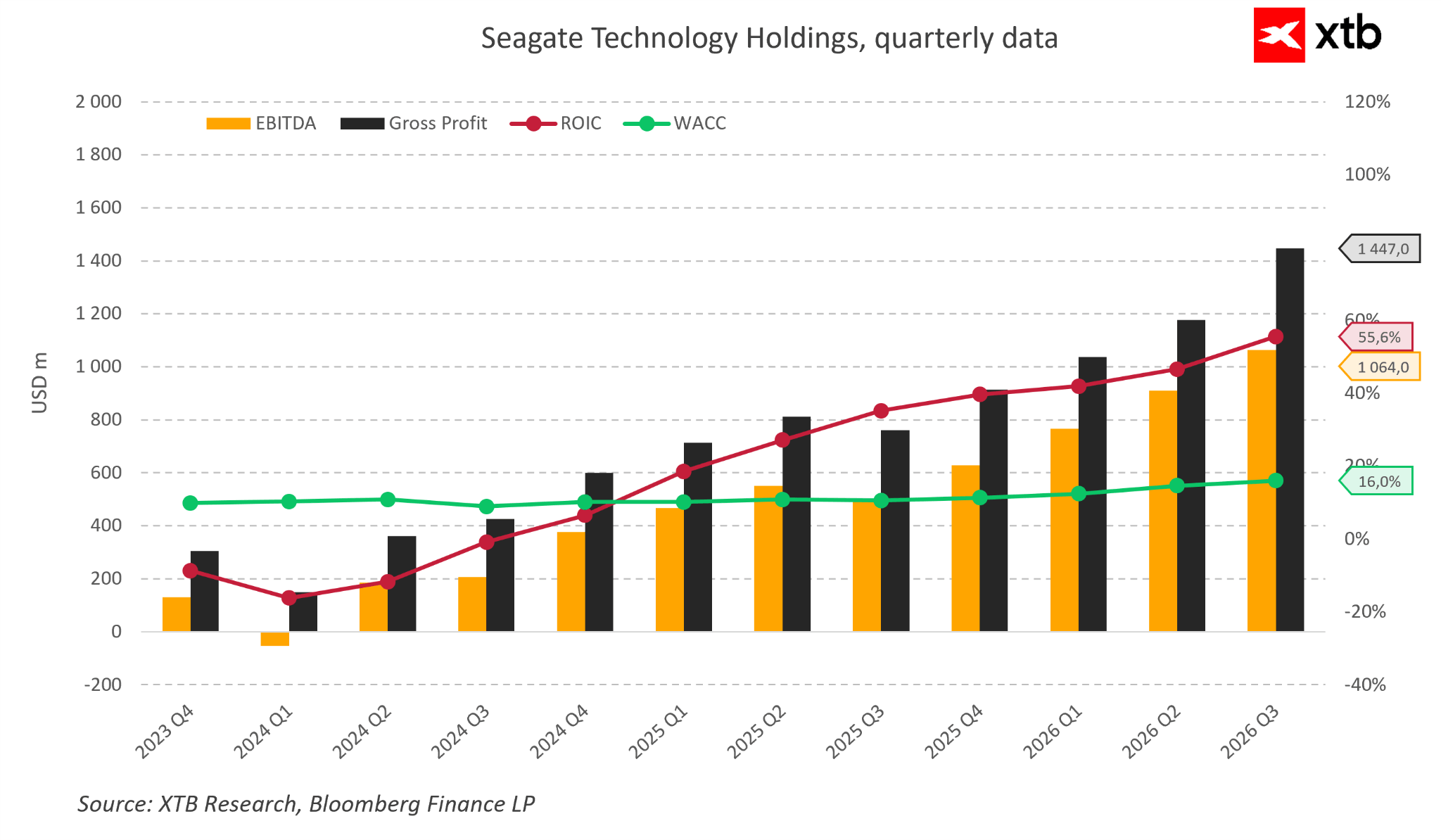

Rostoucí provozní zisk a vyšší návratnost investovaného kapitálu naznačují, že současná fáze Seagate stále více připomíná byznys vytvářející hodnotu, nikoli pouze společnost zotavující se z dočasného poklesu.

Pokud bude kapitál alokovaný do vývoje technologie HAMR, rozšiřování výroby a růstu platformy Lyve nadále generovat výnosy nad náklady kapitálu společnosti, představovalo by to zásadní zlepšení ekonomiky celého byznysu. Ještě nedávno byla hlavním argumentem proti Seagate obava o budoucnost tradičního trhu s pevnými disky.

Současné výsledky však naznačují, že Seagate už nesoutěží pouze jako výrobce úložných zařízení. Stále více se stává poskytovatelem kritické infrastruktury pro globální ekonomiku postavenou na umělé inteligenci a datech.

To samozřejmě neznamená, že všechna rizika zmizela.

Odvětví zůstává cyklické a současné zlepšení výsledků je částečně podporováno mimořádně příznivým prostředím poptávky. Důležitým faktorem zůstává konkurence ze strany úložných technologií založených na polovodičích, zejména v aplikacích vyžadujících nejvyšší výkon.

Výrazný růst ceny akcií Seagate navíc zvýšil očekávání investorů ohledně budoucích výsledků. Nelze ignorovat ani tržní rozměr této transformace.

Růst valuace Seagate nebyl tažen pouze silnějšími fundamenty, ale také změnou vnímání ze strany investorů.

Po mnoho let byla Seagate vnímána jako společnost působící ve zralém odvětví s omezenými vyhlídkami růstu. Dnes ji investoři stále častěji vnímají jako potenciálního příjemce dlouhodobého růstu globální tvorby dat.

Tak rychlá změna tržního vnímání zároveň připomíná, že investiční příběhy se jen zřídka pohybují přímočaře. Po obdobích silného růstu často přicházejí korekce, zejména když tržní očekávání rostou rychleji než skutečná výkonnost byznysu. Nejdůležitější změna proto není pouze finanční.

Jde o způsob, jakým investoři nyní vnímají Seagate.

Společnost se postupně vzdaluje od vnímání jako výrobce zastaralé technologie a stále častěji je považována za jednoho z příjemců dlouhodobého růstu poptávky po datech.

Pokud bude umělá inteligence nadále zvyšovat poptávku po úložné infrastruktuře, Seagate se může ocitnout v mnohem silnější pozici, než naznačovaly předchozí tržní narativy.

Klíčovou otázkou pro investory proto už není, zda společnost dokáže přežít další cyklus v odvětví.

Skutečnou otázkou je, zda současné zlepšení výsledků představuje začátek nové kapitoly v historii Seagate, nebo pouze další dočasný vrchol vytvořený neobvykle příznivými tržními podmínkami.

Klíčová rizika

Každá silná investiční teze má i druhou stranu.

V případě Seagate jsou argumenty podporující dlouhodobý růst přesvědčivé, investoři však musí mít na paměti, že společnost působí v odvětví charakterizovaném vysokou cykličností a výraznou citlivostí na změny poptávky.

Současné zlepšení výsledků může představovat začátek trvalé transformace, existuje však také scénář, ve kterém se část dnešních přínosů ukáže jako výsledek neobvykle příznivého tržního prostředí. Největším rizikem zůstává cyklická povaha odvětví úložišť.

Historie opakovaně ukázala, že období silné poptávky často motivují společnosti ke zvyšování výrobních kapacit, což může nakonec vést k převisu nabídky a tlaku na ceny. Pokud se investice do datových center souvisejících s umělou inteligencí zpomalí, Seagate by mohla znovu čelit tlaku způsobenému normalizací poptávky.

Druhým významným faktorem je konkurence ze strany úložných technologií založených na polovodičích.

SSD disky již dominují aplikacím, kde je zásadní maximální rychlost, zatímco HDD zůstávají klíčové v oblastech, kde je primárním kritériem cena ukládání obrovského množství dat.

Klíčovou otázkou je, zda další pokles cen NAND flash pamětí může postupně oslabit ekonomickou výhodu pevných disků. To neznamená, že SSD automaticky nahradí HDD.

Rozdíl v nákladech na terabajt zůstává nejsilnějším argumentem podporujícím technologii Seagate. Udržení této výhody však vyžaduje pokračující technologický vývoj, včetně budoucích generací technologie HAMR a dalšího zvyšování hustoty ukládání. Dalším rizikem je koncentrace zákazníků.

Největší provozovatelé datových center mají významnou vyjednávací sílu a jejich investiční rozhodnutí mohou přímo ovlivnit tempo růstu celého trhu.

I ta nejlepší technologie musí soutěžit v prostředí, kde cena a nákladová efektivita zůstávají klíčovými nákupními kritérii. Posledním faktorem je valuační riziko.

Po mnoho let byla Seagate vnímána jako společnost působící v upadajícím odvětví. Zlepšené finanční výsledky a změna tržního vnímání tažená AI však výrazně zvýšily zájem investorů.

Současná cena akcií předpokládá, že vysoká ziskovost bude pokračovat a že trh s ukládáním dat se bude dále rozšiřovat. Jakékoli zklamání ohledně marží, růstu tržeb nebo investic do AI infrastruktury by mohlo vést k prudké korekci valuace. Největší výzvou pro investory proto není otázka, zda je Seagate dnes lepší společností než před několika lety.

Finanční výsledky a zlepšující se konkurenční pozice naznačují, že ano. Klíčovou otázkou je, jak dlouho budou technologická výhoda Seagate, příznivá tržní struktura a rostoucí poptávka po ukládání dat nadále podporovat další růst.

Valuační pohled

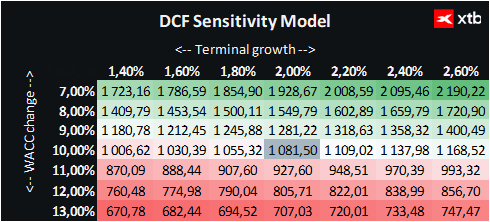

Následující ocenění společnosti Seagate Technology Holdings je založeno na metodě diskontovaných peněžních toků (DCF). Je třeba zdůraznit, že tato analýza je poskytována pouze pro informační účely a neměla by být považována za investiční doporučení ani za přesné určení férové hodnoty společnosti.

Seagate se aktuálně nachází v důležitém bodě své historie.

Po mnoho let byla společnost vnímána především jako zástupce zralého odvětví pevných disků. Rozvoj umělé inteligence však změnil způsob, jakým je vnímán celý sektor ukládání dat.

Rostoucí množství informací generovaných modely AI, cloudovými službami a digitálními aplikacemi zvyšuje strategický význam infrastruktury odpovědné za ukládání a správu dat.

Na základě současné ceny akcií ve výši 853 USD a ocenění DCF, které indikuje odhadovanou vnitřní hodnotu 1 081 USD, činí implikovaný růstový potenciál přibližně 27 %. To naznačuje, že za předpokladu udržení silné ziskovosti Seagate a pokračující expanze trhu s úložišti tažené AI může současná valuace stále ponechávat prostor pro další růst.

Trh zároveň již část transformace Seagate rozpoznal. Růst ceny akcií společnosti byl tažen nejen silnějšími finančními výsledky, ale také změnou ve vnímání byznysu ze strany investorů.

Trh stále více vnímá Seagate nikoli pouze jako tradičního výrobce pevných disků, ale jako jednoho z příjemců dlouhodobého růstu globální tvorby dat. Největším rizikem však zůstává možnost, že současné zlepšení ziskovosti je částečně cyklické.

Zpomalení investic do datových center, obnovený tlak na ceny nebo silnější konkurence ze strany úložných technologií založených na polovodičích by mohly omezit budoucí marže.

Klíčovou otázkou pro investory proto není, zda Seagate zlepšila svou pozici ve srovnání s obdobím před několika lety, protože finanční výsledky jasně naznačují, že ano.

Nejdůležitější otázkou je, zda současná transformace představuje trvalou změnu role Seagate v ekosystému umělé inteligence, nebo pouze další fázi tradičního cyklu odvětví úložišť.

Závěr. Může se Seagate stát jedním z dlouhodobých vítězů revoluce v AI?

Největší technologické změny často vytvářejí vítěze, které je na začátku těžké identifikovat. V případě umělé inteligence se pozornost investorů soustředila především na společnosti poskytující výpočetní výkon.

NVIDIA, AMD a Broadcom se staly symboly nové technologické éry, protože jejich řešení umožnila vývoj nejpokročilejších modelů AI. Každá technologická revoluce však vyžaduje také infrastrukturu fungující mimo hlavní pozornost.

Umělá inteligence nespoléhá pouze na procesory. Vyžaduje také obrovskou úložnou kapacitu schopnou uchovávat neustále rostoucí množství informací generovaných moderními digitálními systémy.

Zde do příběhu vstupuje Seagate. Po mnoho let byla společnost vnímána jako zástupce zralého odvětví pevných disků s omezenými vyhlídkami růstu. Rozvoj AI změnil ekonomiku celého datového trhu.

Rychle rostoucí objem informací generovaných datovými centry dal úložným technologiím obnovený strategický význam.

Dnes má Seagate několik prvků, které vytvářejí zajímavý investiční případ.

Společnost působí na vysoce koncentrovaném trhu, pokračuje ve vývoji technologie HAMR, těží z rostoucí poptávky po datové infrastruktuře a tyto trendy již začala promítat do měřitelných finančních zlepšení.

Vyšší marže, silná tvorba hotovosti a zlepšující se rozvaha naznačují, že současná transformace je více než jen budoucí příslib. To však neznamená, že investiční případ je bez rizika.

Seagate stále působí v cyklickém odvětví, soutěží s alternativními úložnými technologiemi a musí prokázat, že současnou úroveň ziskovosti dokáže udržet i v nadcházejících letech.

Trh navíc již započítal část pozitivního scénáře, což zvyšuje očekávání ohledně budoucí výkonnosti. Největším paradoxem tohoto příběhu je, že jedním z příjemců revoluce umělé inteligence může být společnost, která byla po mnoho let spojována se zastaralou technologií. Technologický pokrok však nezávisí pouze na vytváření rychlejších procesorů.

Vyžaduje také budování infrastruktury, která lidstvu umožňuje ukládat, spravovat a využívat stále rostoucí množství informací.

A právě proto zůstává Seagate společností, kterou stojí za to sledovat.

Ne proto, že stojí v centru dnešního narativu AI, ale proto, že bez úložné infrastruktury by celý ekosystém umělé inteligence jen obtížně škáloval.

💻 Výsledky Microsoftu: překonání konsenzu a Azure nad 100 miliard

Výsledky Mety: rekordní tržby, ale zisk pod očekáváním 📉

📊 Meta před výsledky: Dokáže reklama financovat ambice v oblasti AI?

Microsoft před výsledky: AI musí prokázat, že stojí za masivními investicemi CapEx

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.