Môj dnešný komentár pre hnonline.sk

Šéf ECB Mario Draghi v pondelok v europarlamente vyhlásil, že v dôsledku zrýchľujúceho sad rastu miezd a nedostatku pracovnej sily očakáva výrazné zrýchlenie jadrovej inflácie. Tá by sa z aktuálnych 1,1% (čo je prognóza pre tento rok) mala podľa projekcie ECB zrýchliť v budúcom roku na 1,5% a v roku 2020 na 1,8%.

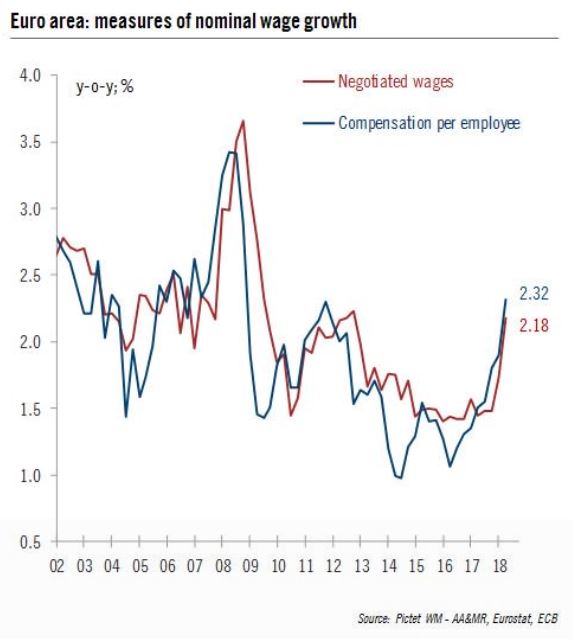

Draghi má pravdu v tom, že sa zrýchľuje rast miezd. Oba ukazovatele vývoja miezd v eurozóne – kolektívne vyjednané mzdy a celková odplata na hlavu medziročne rastú o viac ako 2%. To sa stalo naposledy v roku 2011, teda ešte pred dlhovou krízou.

Vývoj medziročnej zmeny miezd v eurozóne (zdroj: Pictet Wealth Management)

Nechajme teraz bokom to, že ECB v posledných rokoch absolútne nevychádzajú prognózy výraznejšieho rastu jadrovej inflácie (tá už mala byť nad úrovňou 1,5% pred dvoma rokmi). Draghiho očakávanie, že silný trh práce prehreje ekonomiku, čo sa premietne do miezd má ešte jednu vážnu trhlinu – geografickú distribúciu nedostatku pracovnej sily.

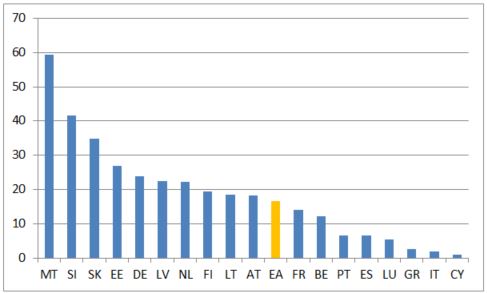

Keď sa pozrieme na to, že aké percento firiem hlási nedostatok pracovnej sily ako najväčší problém pre rozvoj produkcie vo výrobe, tak nad dvadsiatimi percentami sú z väčších ekonomík v tejto skupine len Nemecko a Holandsko. Naopak, nedostatok pracovnej sily je väčšinou fenoménom menších ekonomiky euzrozóny. Keď sa naopak pozrieme na chvost rebríčka, tak pod 10% je šesť krajín, z toho dve veľké – Taliansko a Španielsko. Spolu tvorí týchto šesť ekonomík takmer tretinu ekonomického výkonu eurozóny. A keď k nim pripočítame aj nepresvedčivé Francúzsko, tak sa dostaneme nad polovicu.

Podiel firiem hlásiacich nedostatok zamestnancov ako hlavnú brzdu rozvoja v krajinách eurozóny

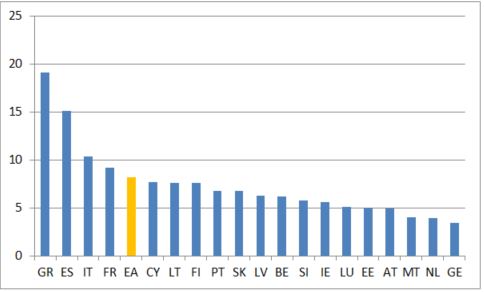

Podobný obraz nám ukazuje miera nezamestnanosti. Nad 9% majú síce nezamestnanosť len štyri krajiny, medzi nimi sú však tri zo štyroch najväčších a ich podiel na ekonomike eurozóny je cez 50%. Podiel krajín s mierou nezamestnanosti pod 5%, čo sú úrovne, v ktorých by už mala nízka nezamestnanosť výraznejšie tlačiť nahor mzdy a čiastočne aj ceny, je len jemne cez 40%.

Miera nezamestnanosti v jednotlivých krajinách eurozóny

Čiže, Draghiho scenár, v ktorom nedostatok pracovnej sily tlačí na rast miezd a týmpádom sprostredkovane aj na rast cien, platí len pre zhruba polovicu ekonomiky eurozóny. Pre porovnanie, v USA, kde rastú mzdy medziročne o 2,9%, majú mieru nezamestnanosti nad 5% len 3 štáty z 51. Z toho dôvodu (a takisto kvôli tomu, že ECB inflačné prognózy v posledných rokoch absolútne nevychádzajú) je k Draghiho slovám potrebné pristupovať so solídnou dávkou skepsy. Rovnako aj k prognózam, že ECB začne od druhej polovice budúceho roka s výrazným zvyšovaním úrokových sadzieb, aby utlmila mzdovo-inflačnú špirálu. Maximálne vráti krátkodobé sadzby z mínusu na nulu, teda ukončí ďalšie „neštandardné“ opatrenie.

To, že Draghi to prepálil, potvrdili aj piatkové čísla. Jadrová inflácia v eurozóne spomalila z 1% na 0,9%. Čakal sa pritom rast na 1,1%. V ohrození je teda aj prognóza pre rok 2018 na úrovni 1,1% a nieto ešte prognózy jej prudkého zrýchlenia v budúcich rokoch.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.