- Lam Research es un beneficiario indirecto pero esencial de la revolución de la inteligencia artificial, ya que sus tecnologías participan en los procesos críticos de fabricación de prácticamente todos los chips avanzados utilizados en centros de datos, memorias HBM y aceleradores de IA.

- La creciente complejidad de los semiconductores es el principal motor de crecimiento de Lam, porque cada nueva generación de chips requiere más procesos de grabado, deposición, limpieza, empaquetado avanzado e integración, aumentando la demanda de sus equipos más allá del simple crecimiento en volumen de chips.

- Los fundamentos financieros respaldan la tesis de inversión, con fuerte crecimiento de ingresos, expansión de márgenes, elevado ROIC, sólida posición de caja y exposición a múltiples megatendencias estructurales como IA, memorias, advanced packaging, digitalización de fábricas y regionalización de la producción de semiconductores.

- Lam Research es un beneficiario indirecto pero esencial de la revolución de la inteligencia artificial, ya que sus tecnologías participan en los procesos críticos de fabricación de prácticamente todos los chips avanzados utilizados en centros de datos, memorias HBM y aceleradores de IA.

- La creciente complejidad de los semiconductores es el principal motor de crecimiento de Lam, porque cada nueva generación de chips requiere más procesos de grabado, deposición, limpieza, empaquetado avanzado e integración, aumentando la demanda de sus equipos más allá del simple crecimiento en volumen de chips.

- Los fundamentos financieros respaldan la tesis de inversión, con fuerte crecimiento de ingresos, expansión de márgenes, elevado ROIC, sólida posición de caja y exposición a múltiples megatendencias estructurales como IA, memorias, advanced packaging, digitalización de fábricas y regionalización de la producción de semiconductores.

Cuando los inversores hablan de inteligencia artificial hoy en día, los mismos nombres casi siempre aparecen. NVIDIA, Microsoft, Amazon, Meta y Alphabet se han convertido en símbolos de una revolución tecnológica que ha transformado el panorama económico global en tan solo unos pocos años. Cada nuevo récord de ventas de chips para IA, cada nueva generación de modelos de lenguaje y cada anuncio sobre la construcción de gigantescos centros de datos se convierte instantáneamente en noticia de portada en los portales financieros.

El problema es que la mayor parte del mercado observa exclusivamente el resultado final.

Ven los procesadores de NVIDIA, los nuevos modelos de OpenAI y los próximos centros de datos construidos por los mayores gigantes tecnológicos del mundo. Mucho menos frecuente es que se detengan a considerar qué debe suceder primero, antes de que cualquier chip de IA llegue a un servidor.

Mientras tanto, un semiconductor moderno es uno de los productos más complejos que la humanidad ha creado. Producir un solo chip requiere cientos de etapas tecnológicas y meses de trabajo. Sobre una oblea de silicio, capas sucesivas de materiales son depositadas, eliminadas y modificadas con una precisión medida en nanómetros. Cualquier desviación respecto a la norma puede significar la pérdida de una oblea completa valorada en cientos de miles de dólares.

Aquí es exactamente donde entra Lam Research.

La empresa no diseña procesadores ni fabrica memorias. No construye modelos de inteligencia artificial ni vende servicios en la nube. En cambio, proporciona las tecnologías utilizadas durante las etapas más exigentes de la fabricación de semiconductores. Podría decirse que Lam no vende el oro en sí, sino las herramientas necesarias para extraerlo.

Esta es una de las razones por las que la empresa sigue siendo prácticamente desconocida para el público inversor en general. Es difícil entusiasmarse con maquinaria utilizada en fábricas de semiconductores cuando toda la atención del mercado está concentrada en los últimos récords de NVIDIA. Paradójicamente, esta misma invisibilidad convierte a Lam en una de las compañías más interesantes de todo el ecosistema de la IA.

Porque, mientras la mayoría de los inversores nunca ha interactuado con los productos de Lam, prácticamente todos los chips avanzados del mundo sí lo han hecho.

Los clientes de la compañía incluyen a los mayores fabricantes de semiconductores del mundo. Son responsables de producir los procesadores utilizados en centros de datos, las memorias HBM que impulsan el desarrollo de la inteligencia artificial y los circuitos lógicos más avanzados. Aunque compiten en muchos frentes, comparten una característica común. Sus fábricas están llenas de equipos suministrados por un pequeño grupo de fabricantes especializados en equipamiento para semiconductores. Lam pertenece a este círculo de élite.

Durante muchos años, los inversores consideraron a la compañía como un negocio cíclico clásico. Cuando los fabricantes de chips aumentaban el gasto de capital, los ingresos de Lam se disparaban. Cuando la industria reducía sus inversiones, el desempeño de la empresa se deterioraba rápidamente. Este modelo operativo era bien conocido por todos los participantes del mercado.

Sin embargo, hoy está ocurriendo algo mucho más interesante.

La mayoría de los inversores asume que la revolución de la IA simplemente significa una mayor cantidad de chips fabricados. Esto es cierto, pero solo parcialmente. Lo mucho más importante es que cada chip sucesivo se está volviendo cada vez más difícil de producir.

Durante décadas, el avance de los semiconductores se basó principalmente en la miniaturización. Cada nueva generación de transistores era más pequeña, más rápida y más eficiente energéticamente que la anterior. Sin embargo, con el tiempo, la física comenzó a imponer mayores limitaciones. Reducir aún más las estructuras se volvió increíblemente costoso y tecnológicamente complejo.

La industria respondió a este problema aumentando la complejidad de los propios chips.

Los aceleradores modernos de IA se parecen cada vez más a estructuras de varios pisos. Las memorias HBM se apilan unas sobre otras. Los sistemas individuales consisten en múltiples chips especializados integrados en un único conjunto. Las memorias NAND contienen cientos de capas de materiales, y las nuevas arquitecturas de transistores requieren un número cada vez mayor de operaciones tecnológicas.

Y aquí reside el elemento más importante de la historia de Lam Research.

Para la empresa, la clave no es que el mundo necesite más semiconductores. La clave es que cada semiconductor requiere una cantidad creciente de operaciones necesarias para fabricarlo.

Esta es una diferencia sutil, pero fundamental.

Cuanto más complejo se vuelve un chip, más trabajo deben realizar las herramientas responsables de crear capas y estructuras sucesivas. En la práctica, esto significa que la importancia de las tecnologías ofrecidas por Lam está creciendo más rápido que el número real de chips que salen de las fábricas.

Precisamente por eso la dirección de la compañía habla cada vez más no solo del crecimiento del mercado de la IA, sino también de la creciente complejidad de las arquitecturas modernas. Para Lam, la inteligencia artificial no es simplemente otra fuente de demanda. Es una fuerza que incrementa la relevancia de las tecnologías ofrecidas por la empresa a lo largo de todo el proceso de fabricación de semiconductores.

Como resultado, Lam se está convirtiendo en algo más que un simple beneficiario del auge de la IA. La empresa se encuentra en el corazón mismo de la infraestructura que sustenta esta revolución. No compite con NVIDIA ni con OpenAI. Gana dinero porque el mundo necesita chips cada vez más avanzados, y esos chips son cada vez más difíciles de fabricar.

Y precisamente por eso Lam Research podría ser una de las compañías más interesantes y menos valoradas de todo el ecosistema de la inteligencia artificial. Mientras el mercado se concentra en quién vende más chips, Lam obtiene beneficios del propio proceso de su creación. Y la historia de la tecnología ha demostrado una y otra vez que los proveedores de infraestructura esencial suelen convertirse en algunos de los mayores beneficiarios de los cambios estructurales de largo plazo.

Capítulo 1. Cuanto más avanzado es el chip, más trabajo hay para Lam

Para comprender por qué Lam Research se encuentra hoy en una posición tan interesante, es necesario comenzar con un cambio clave: la revolución de la IA no solo está impulsando la demanda de semiconductores, sino que también está transformando fundamentalmente la forma en que estos se diseñan y fabrican.

Durante muchos años, el crecimiento de la industria fue relativamente sencillo. Las nuevas generaciones de chips contenían más transistores y el progreso provenía principalmente de su miniaturización. Hoy, este modelo ya no es suficiente.

La creciente demanda de potencia computacional obliga a adoptar un nuevo enfoque. Los fabricantes están transitando hacia arquitecturas más complejas, materiales novedosos e integración de múltiples chips dentro de un único sistema.

Es este cambio estructural el que incrementa la relevancia de Lam Research.

Un buen ejemplo es la memoria NAND, que ha evolucionado desde diseños simples hacia estructuras que superan las 300 capas. Cada capa adicional se traduce en etapas de producción consecutivas y cada vez más exigentes, desde la deposición de materiales hasta el grabado y la limpieza de alta precisión.

Una tendencia similar es visible en las memorias HBM, que son fundamentales para la infraestructura de IA. Su construcción implica apilar verticalmente múltiples capas y conectarlas con una precisión extrema, lo que permite alcanzar el ancho de banda requerido por los modelos modernos de inteligencia artificial. Al mismo tiempo, esto incrementa significativamente la dificultad de fabricación.

Esto es aún más evidente en los procesadores lógicos más avanzados, donde las nuevas arquitecturas de transistores mejoran el rendimiento y la eficiencia energética, pero complican significativamente el proceso de fabricación.

En este contexto, el concepto de intensidad de proceso se vuelve fundamental. Se refiere al número y la complejidad de las operaciones necesarias para fabricar un solo chip. Para Lam Research, la complejidad del propio proceso de fabricación suele ser más importante que el volumen de obleas.

Cuantos más pasos tecnológicos requiera una nueva generación de chips, mayor será la demanda de herramientas avanzadas de fabricación. Como consecuencia, el mercado de Lam puede crecer más rápido que el sector de semiconductores en su conjunto.

Por esta razón, la compañía enfatiza no solo la escala de las inversiones de sus clientes, sino también la creciente complejidad de las fábricas modernas. Para Lam, no se trata únicamente del número de nuevas instalaciones, sino principalmente de lo que se producirá dentro de ellas.

Y todo indica que el futuro pertenece a chips cada vez más complejos.

En el contexto de la IA, esto tiene una relevancia especial. El desarrollo de grandes modelos de lenguaje y sistemas computacionales avanzados requiere no solo más chips, sino principalmente chips de una complejidad sustancialmente mayor.

Para Lam Research, esta es una combinación excepcionalmente favorable. La compañía se beneficia tanto del creciente volumen de inversiones en el sector de semiconductores como de la creciente complejidad de los propios chips. Y cuanto más avanzado se vuelve un chip, más trabajo recae sobre Lam Research.

Capítulo 2. Por qué la IA es tan crítica para Lam

Aunque Lam Research ha suministrado equipos a fabricantes de semiconductores durante décadas, el auge de la inteligencia artificial se ha convertido en el factor más importante que define actualmente las perspectivas de la compañía. La razón es relativamente simple. La IA requiere no solo más chips, sino principalmente chips más avanzados.

Cada nueva generación de aceleradores desplegados en centros de datos exige mayor capacidad de procesamiento, comunicación más rápida y mayor ancho de banda de memoria. Para cumplir con estas especificaciones, los fabricantes de semiconductores están desarrollando nuevas arquitecturas de chips, aumentando el número de capas de memoria e implementando procesos de fabricación cada vez más complejos. Esto, a su vez, se traduce en una mayor demanda de las tecnologías utilizadas por Lam.

Esto es particularmente visible en el segmento de memorias HBM, que se ha convertido en un componente indispensable de los aceleradores modernos de IA. El creciente número de capas, conexiones más avanzadas y mayores exigencias de calidad de fabricación incrementan la importancia de los procesos de grabado, deposición y limpieza de obleas; áreas donde Lam mantiene una sólida posición de mercado.

Es importante destacar que los beneficios no se limitan únicamente a la memoria. La creciente complejidad de los chips lógicos, la implementación de nuevas arquitecturas de transistores y la expansión de las inversiones en centros de datos significan que la inteligencia artificial ahora influye prácticamente en todos los segmentos de mercado atendidos por la empresa.

Precisamente por eso la dirección de Lam señala constantemente a la IA como el principal motor de crecimiento para los próximos años. Para la compañía, esto no es simplemente otro ciclo de inversión en la industria de semiconductores. Es una tendencia que incrementa tanto la escala del gasto de los clientes como la relevancia de las tecnologías suministradas por Lam en el proceso de fabricación de los chips más avanzados del mundo.

Capítulo 3. La IA es solo el comienzo. Otras megatendencias que respaldan a Lam Research

Si bien la inteligencia artificial es actualmente el tema más importante en la industria de los semiconductores, sería un error reducir toda la historia de Lam Research únicamente a la IA. La compañía se beneficia de varias tendencias de largo plazo que se refuerzan entre sí y que, en conjunto, crean un entorno excepcionalmente favorable para los proveedores de equipos para semiconductores.

La primera sigue siendo el desarrollo del mercado de memorias. Aunque las memorias HBM utilizadas en aceleradores de IA han captado la mayor atención recientemente, las inversiones en memorias NAND y DRAM son igualmente importantes. La situación en el mercado NAND parece particularmente interesante, ya que los fabricantes están migrando hacia generaciones tecnológicas cada vez más avanzadas. En la práctica, esto significa modernizar líneas de producción existentes y la necesidad de implementar nuevos procesos, lo que genera demanda incremental para los equipos de Lam.

Otra área importante es el advanced packaging o empaquetado avanzado. Hace apenas unos años, el rendimiento de los semiconductores se impulsaba principalmente mediante la miniaturización de transistores. Hoy, la forma en que los chips individuales se conectan en un único sistema desempeña un papel cada vez más relevante. Es gracias a estas soluciones que son posibles los aceleradores modernos de IA, donde el procesador, la memoria y los componentes de comunicación trabajan juntos como un único organismo. La dirección de Lam señala que los ingresos vinculados al empaquetado avanzado se encuentran actualmente entre las áreas de más rápido crecimiento dentro de las operaciones de la compañía, demostrando cuán importante se está volviendo este segmento para toda la industria.

El negocio de servicios concentrado en el segmento Customer Support Business Group también está adquiriendo una relevancia cada vez mayor. A diferencia de las ventas de nuevos equipos, que siguen estrechamente ligadas al ciclo de inversión de la industria, los servicios de soporte generan ingresos más recurrentes. Los fabricantes de semiconductores no pueden permitirse tiempos de inactividad en sus fábricas, por lo que invierten regularmente en repuestos, actualizaciones y mejoras de eficiencia para sus equipos existentes. En los últimos trimestres, este segmento ha alcanzado resultados récord y se está convirtiendo en un pilar cada vez más importante para el negocio de Lam.

También vale la pena prestar atención a los cambios que se están produciendo en la cadena global de suministro de semiconductores. Estados Unidos, Europa, Japón y Corea del Sur están destinando decenas de miles de millones de dólares para desarrollar sus propias capacidades de fabricación. Hace una década, la mayoría de las nuevas inversiones estaban concentradas en un puñado de países asiáticos. Hoy estamos presenciando una regionalización gradual de la producción, que requiere la construcción de nuevas fábricas y su equipamiento con tecnología de última generación. Independientemente de dónde se construya una planta de fabricación, el proceso tecnológico sigue siendo similar, lo que significa más oportunidades para proveedores como Lam.

Tampoco puede pasarse por alto la progresiva digitalización de las propias fábricas de semiconductores. Los dispositivos modernos generan enormes cantidades de datos que se utilizan para optimizar procesos de producción, mejorar la calidad y aumentar la eficiencia. El software, el análisis de datos y las soluciones que aprovechan componentes de IA para monitorear procesos tecnológicos están desempeñando un papel cada vez más importante. Esta es un área que no capta tanta atención como el nuevo hardware físico, pero que podría convertirse en una fuente adicional de ventaja competitiva e ingresos durante los próximos años.

Como resultado, Lam Research se encuentra en la intersección de múltiples tendencias estructurales de largo plazo. La IA sigue siendo la más importante de ellas, pero de ninguna manera es la única. La evolución de las memorias, el empaquetado avanzado, el crecimiento del negocio de servicios, la regionalización de la fabricación de semiconductores y la digitalización de las fábricas forman conjuntamente una amplia base de crecimiento, garantizando que la historia de la compañía no dependa de un solo mercado o tecnología. Es precisamente esta diversidad de factores la que convierte a Lam en mucho más que una simple apuesta por la expansión continua de la inteligencia artificial.

Capítulo 4. Los números confirman la historia de crecimiento

La mayor fortaleza de Lam Research es que su historia relacionada con la inteligencia artificial no existe únicamente en las presentaciones para inversores y en los comentarios de la dirección. No es una narrativa difícil de encontrar en los estados financieros; en el caso de Lam, el efecto de la IA es visible directamente en el estado de resultados y en el balance general.

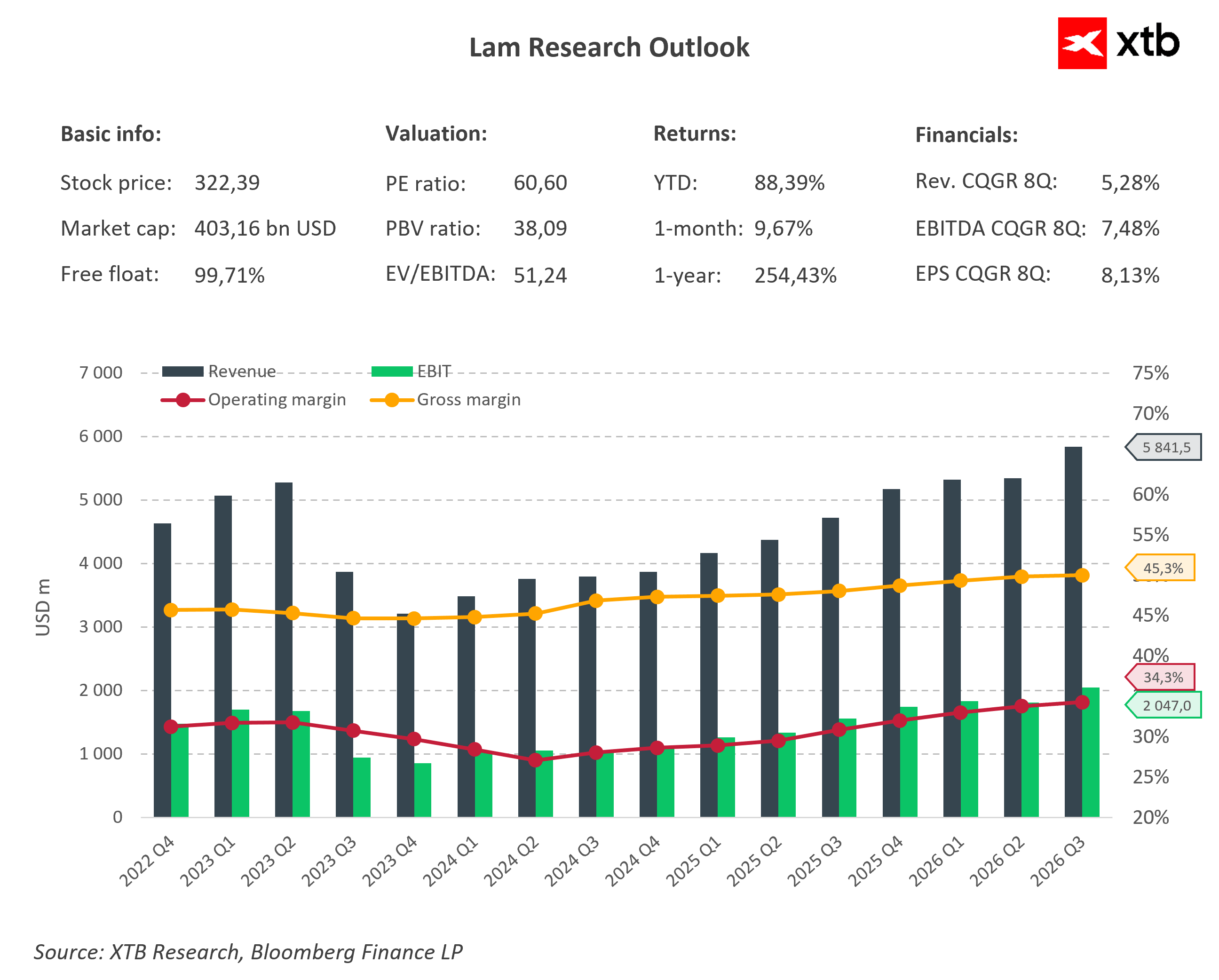

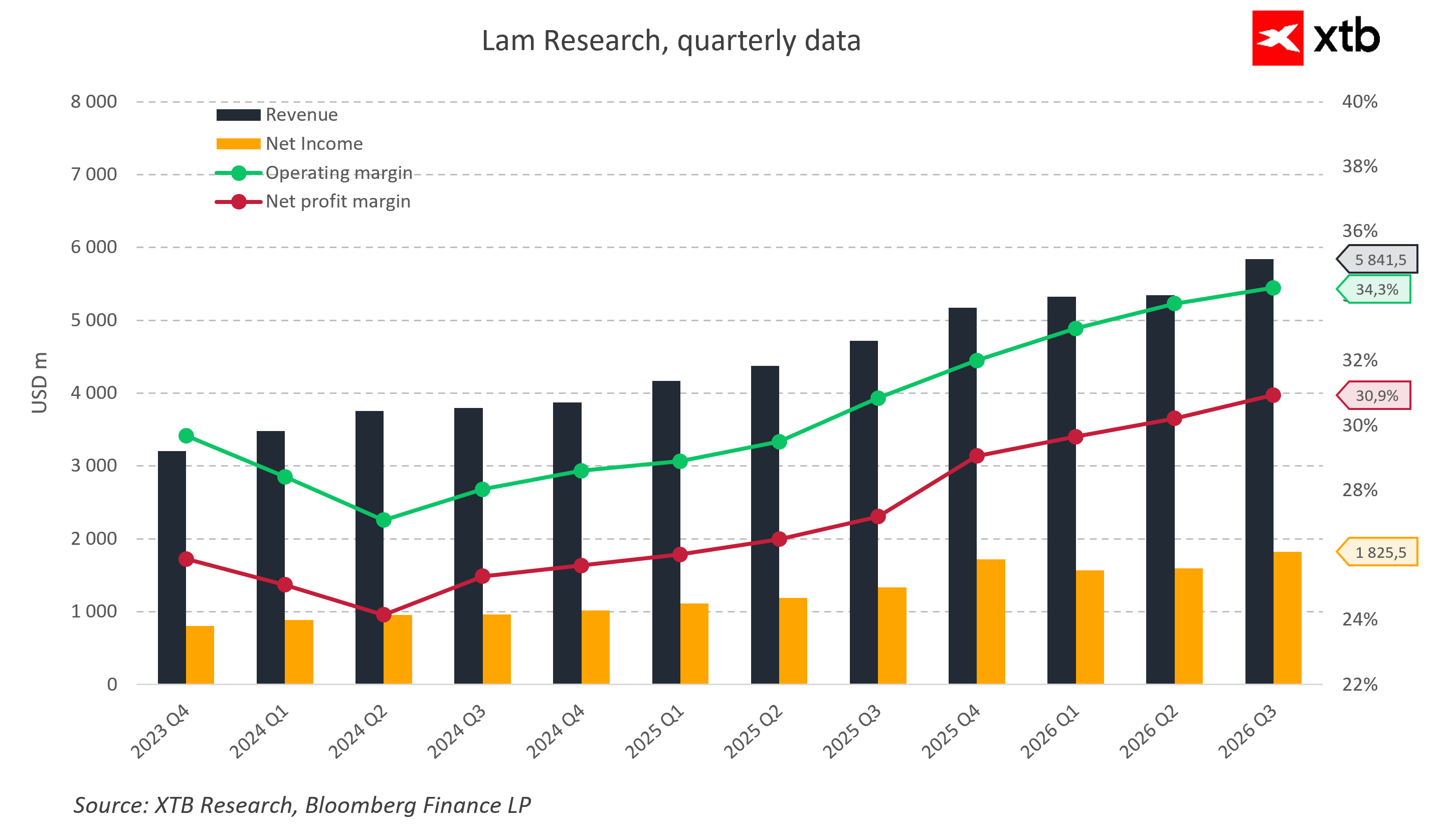

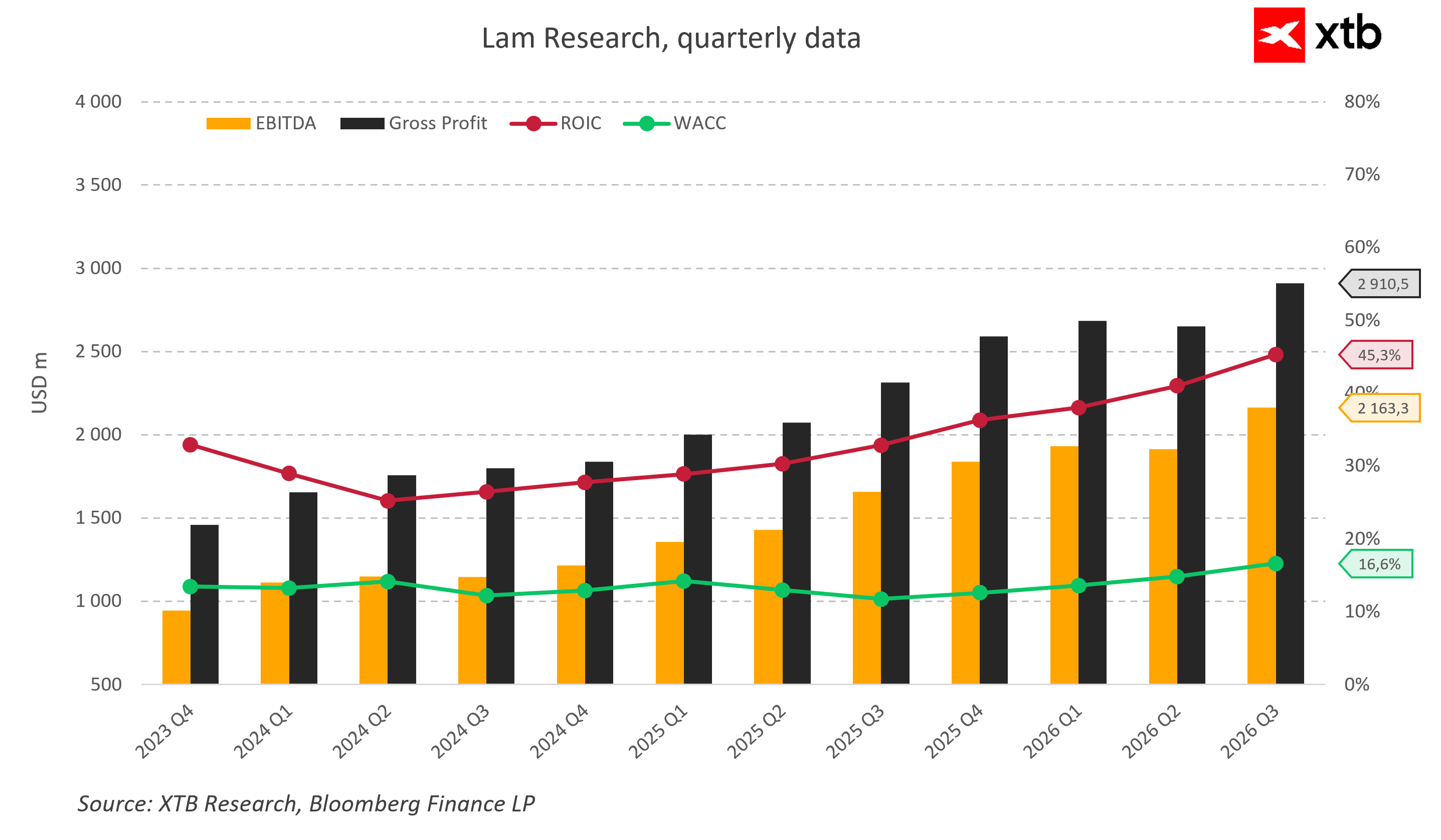

Tan recientemente como a comienzos de 2024, los ingresos trimestrales de la compañía rondaban los 3.500 millones de USD. Hoy, Lam genera cerca de 6.000 millones de USD en ventas por trimestre. En su último informe correspondiente al tercer trimestre fiscal de 2026, los ingresos alcanzaron un récord de 5.840 millones de USD, lo que representa aproximadamente un aumento interanual del 24% y un incremento secuencial cercano al 9% respecto al trimestre anterior. Simultáneamente, el BPA alcanzó los 1,47 USD, superando las expectativas del mercado y el límite superior de la guía anterior. Esta combinación de crecimiento dinámico de ingresos y superación constante de previsiones suele ser el combustible que impulsa revisiones al alza en las valoraciones.

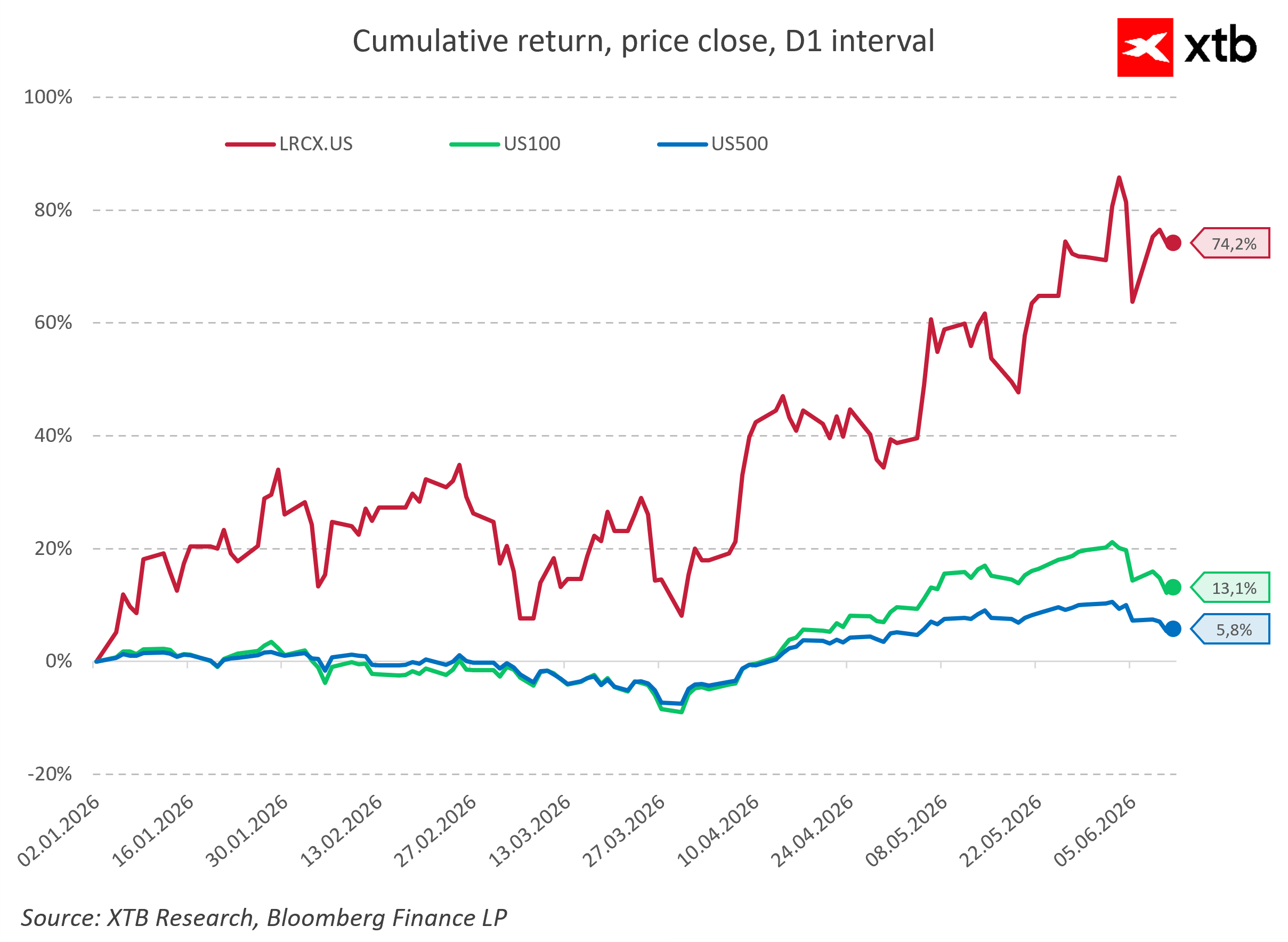

El comportamiento de la acción solo confirma esta transición. Desde comienzos de 2026, las acciones de Lam Research han entregado retornos porcentuales de dos dígitos, superando claramente tanto al Nasdaq 100 como al S&P 500, demostrando la rapidez con la que el mercado ha reajustado la valoración de la compañía para reflejar su papel dentro del superciclo de gasto de capital destinado a infraestructura de IA. Ya no se trata simplemente de una exposición cíclica tradicional a semiconductores, sino de una empresa que los inversores han comenzado a considerar como uno de los principales beneficiarios de una megatendencia de largo plazo.

El análisis de rentabilidad resulta aún más interesante. En muchas compañías tecnológicas, la rápida expansión de ventas se produce a costa de los márgenes. En Lam observamos exactamente lo contrario. El margen operativo ha aumentado desde niveles inferiores al 30% en 2024 hasta alrededor del 35% actualmente, mientras que el margen bruto se ha acercado al 50% y el margen neto ha superado el 30%. Esto implica que cada dólar adicional de ingresos genera cada vez más beneficios para los accionistas. Aquí se observan tanto efectos de escala como una mezcla de productos extremadamente favorable. Los segmentos de crecimiento más rápido son aquellos relacionados con memorias HBM, procesos lógicos avanzados y empaquetado moderno; áreas que requieren los procesos más sofisticados de grabado y deposición, donde Lam posee su posición competitiva más sólida.

A esto se suma el creciente papel del negocio de servicios. En el último trimestre, el segmento Customer Support Business Group superó por primera vez los 2.000 millones de USD en ingresos trimestrales, alcanzando aproximadamente 2.100 millones de USD y creciendo un 25% interanual. Para los inversores, esta es una señal crucial, ya que los ingresos por servicios suelen ser más estables que las ventas de nuevos equipos y ayudan a suavizar las fluctuaciones cíclicas del mercado de semiconductores. Una base instalada creciente de equipos se traduce automáticamente en un flujo de ingresos cada vez más amplio y predecible proveniente de repuestos, servicios y actualizaciones.

La capacidad de la compañía para crear valor para los accionistas, medida mediante el indicador ROIC, también luce impresionante. El ROIC ha ascendido hacia el 45% en los últimos trimestres, mientras que el costo de capital permanece significativamente más bajo, en niveles de dos dígitos. En la práctica, esto significa que cada dólar invertido en expandir el negocio genera una rentabilidad varias veces superior al costo de obtener ese capital. Esta es una característica distintiva de las mejores empresas tecnológicas; un ROIC elevado y estable indica que la empresa no está consumiendo capital, sino invirtiéndolo consistentemente en proyectos con altas barreras de entrada y ventajas competitivas duraderas.

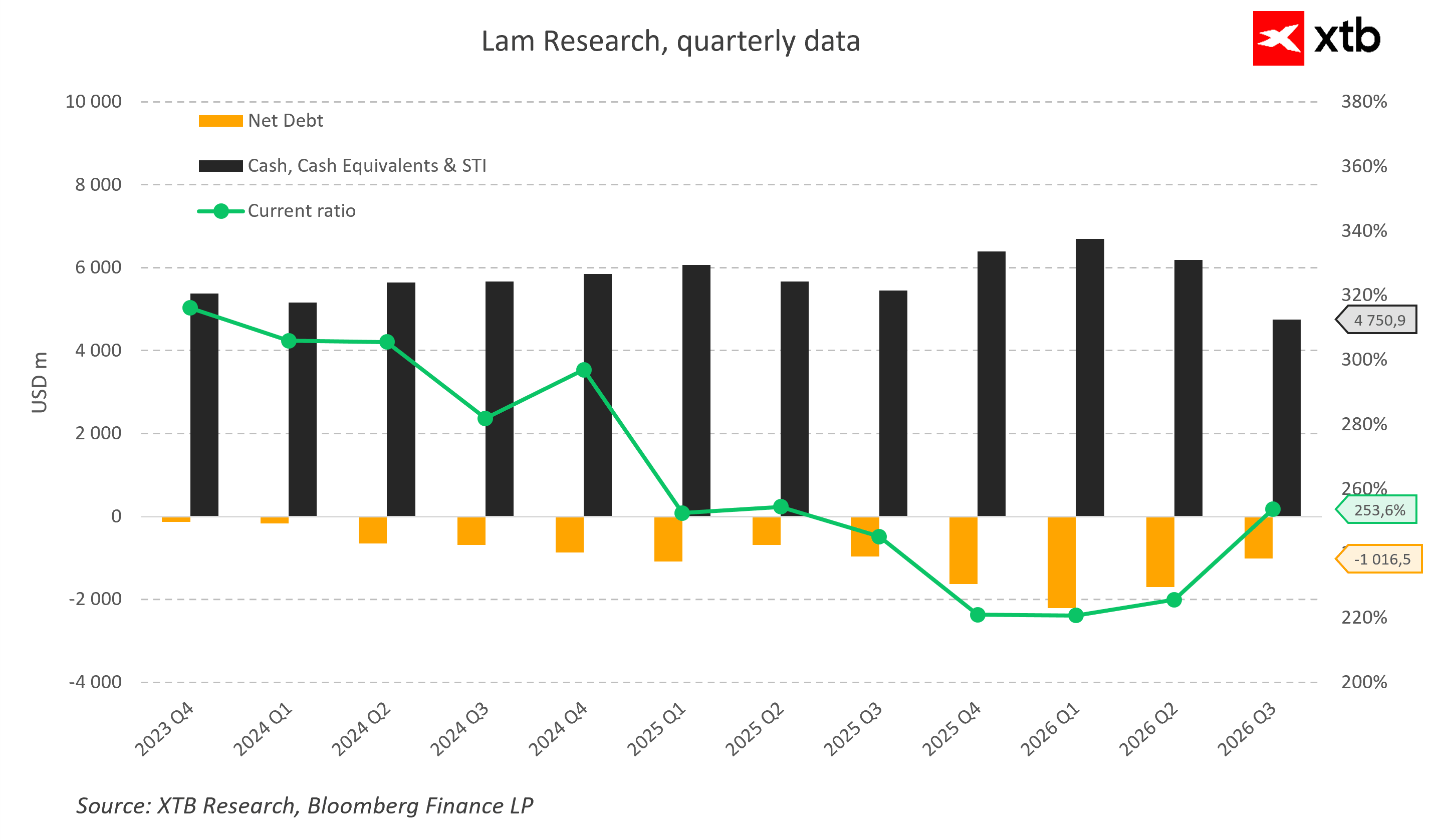

El balance general refuerza aún más esta imagen. A pesar de agresivos programas de recompra de acciones y dividendos pagados regularmente, Lam mantiene una posición de liquidez muy cómoda. A finales de marzo de 2026, la compañía mantenía aproximadamente 4.800 millones de USD en efectivo y equivalentes de efectivo y, después de considerar la deuda, seguía registrando una posición neta de caja superior a 1.000 millones de USD. Este colchón financiero proporciona a la dirección una amplia flexibilidad para financiar expansión de capacidad, desarrollo tecnológico intensivo y, simultáneamente, devolver capital a los accionistas.

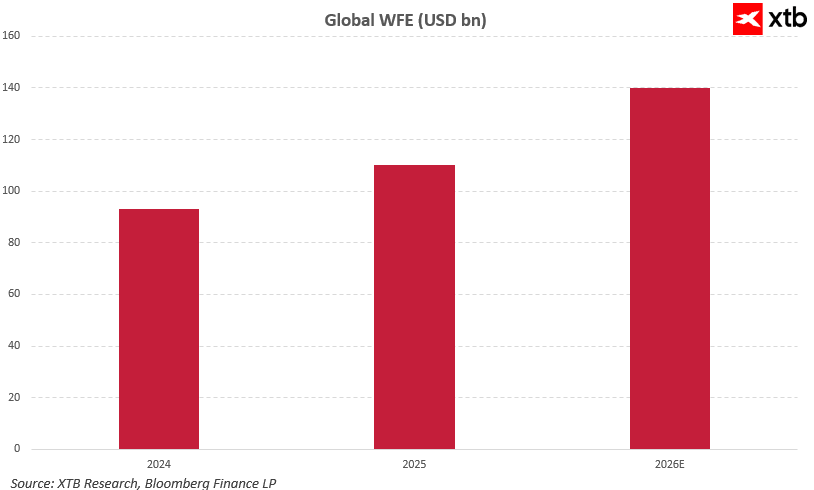

Igualmente importante es que la dirección no está señalando ninguna desaceleración de la demanda. Junto con la publicación de resultados, elevó su previsión para el mercado WFE de 2026 hasta aproximadamente 140.000 millones de USD, vinculando explícitamente esta revisión con la sólida demanda de chips para IA, memorias HBM y procesos lógicos avanzados. Al mismo tiempo, emitió una guía de ingresos para el próximo trimestre de 6.600 millones de USD, manteniendo márgenes muy elevados, lo que sugiere que el tercer trimestre fiscal récord de 2026 podría ser simplemente otro paso dentro del ciclo actual de crecimiento y no su máximo.

Observando únicamente los números, resulta difícil no detectar un patrón claro. Lam Research no es simplemente una compañía beneficiada por condiciones favorables del mercado de semiconductores. Más bien, los resultados sugieren que la empresa está incrementando constantemente su relevancia dentro del ecosistema global de fabricación de chips avanzados. La escala de ingresos se expande, los márgenes aumentan, los retornos sobre capital mejoran y la dirección eleva sus previsiones tanto para la compañía como para el mercado en general. Este es exactamente el conjunto de métricas que los inversores desean ver en una empresa posicionada como beneficiaria central de la megatendencia de largo plazo de la inteligencia artificial.

Capítulo 5. ¿Es Lam Research una inversión atractiva hoy?

Presentamos una valoración de Lam Research utilizando el método de Flujo de Caja Descontado (DCF). Debe enfatizarse que esta valoración tiene únicamente fines informativos y no debe interpretarse como asesoramiento de inversión ni como una valoración precisa.

Después de analizar el modelo de negocio, las megatendencias y el desempeño financiero, la pregunta más importante desde la perspectiva de un inversor sigue siendo la misma: ¿el precio actual de la acción aún deja espacio para seguir creciendo?

Esta pregunta es especialmente relevante para las compañías vinculadas a la inteligencia artificial. Los últimos años han estado marcados por un crecimiento explosivo en las valoraciones de muchas empresas impulsadas por la ola de la IA, lo que ha llevado a los inversores a preguntarse cada vez más si el mercado ya ha descontado los futuros éxitos de la industria.

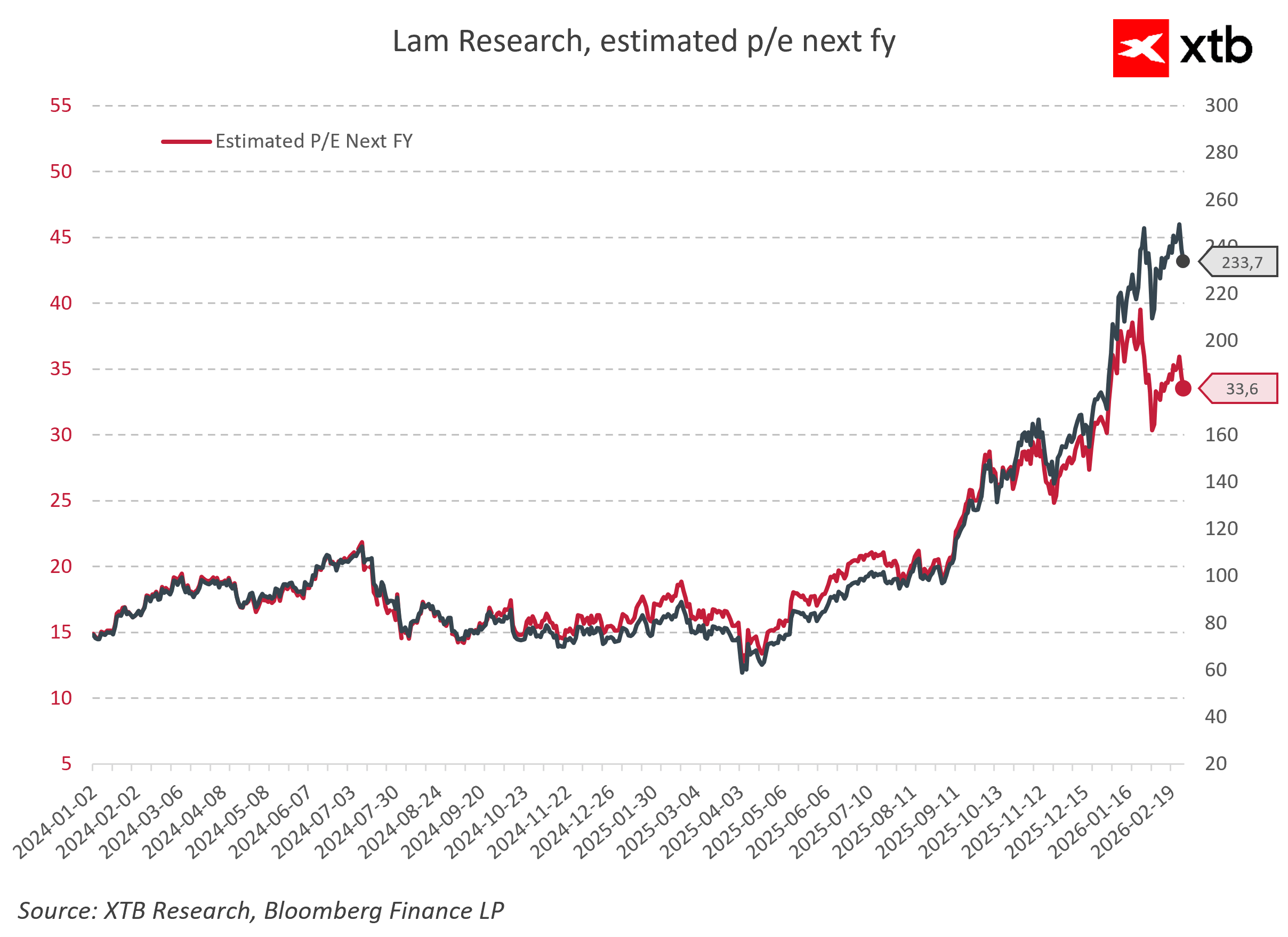

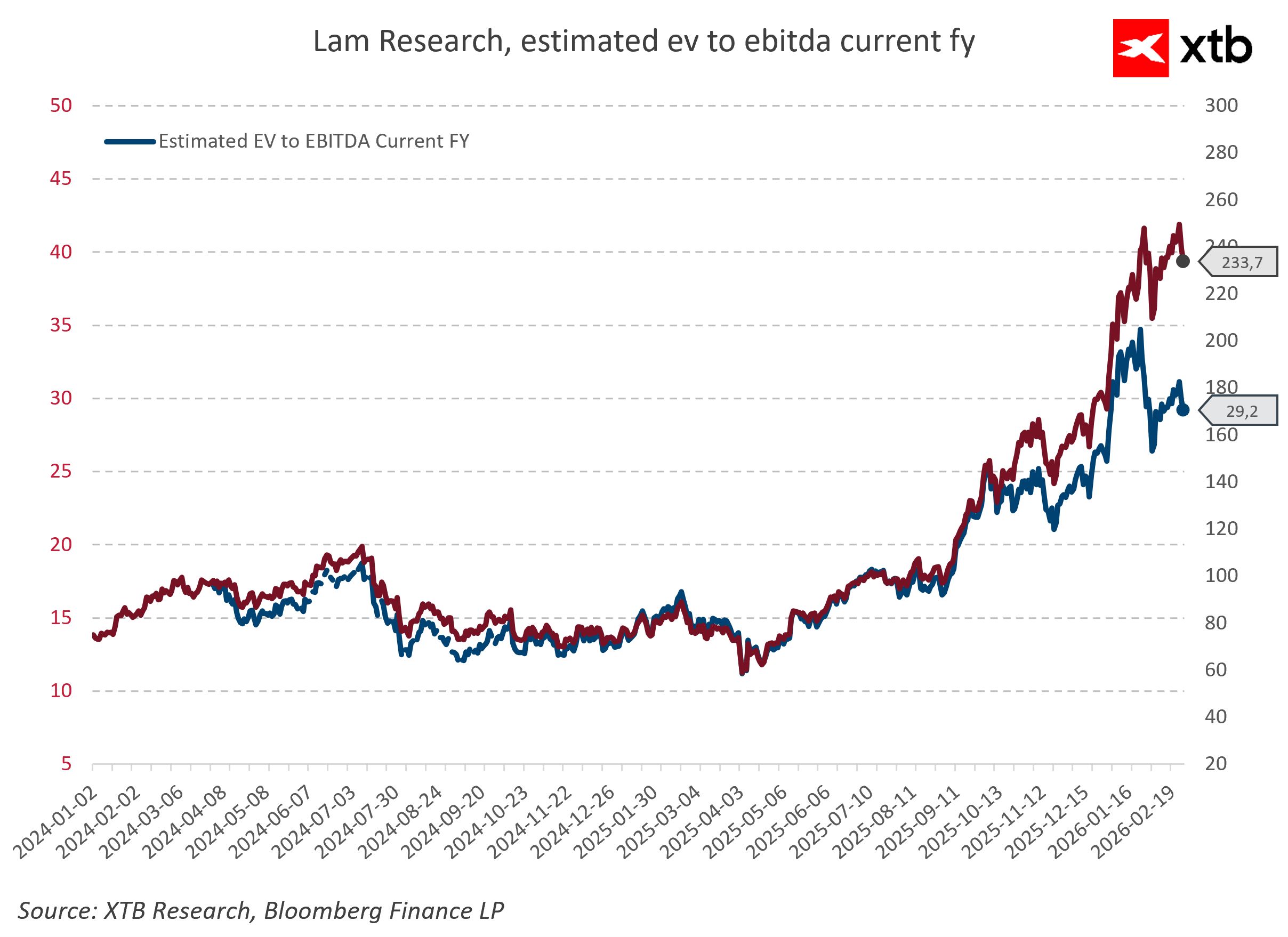

Sin embargo, en el caso de Lam Research, la situación parece más equilibrada. Por un lado, la compañía capitaliza una de las megatendencias tecnológicas más poderosas de las últimas décadas. Por otro lado, debido a que no es un fabricante directo de chips ni un proveedor de infraestructura para IA, su valoración sigue siendo considerablemente más moderada que la de las empresas más emblemáticas de la revolución de la inteligencia artificial.

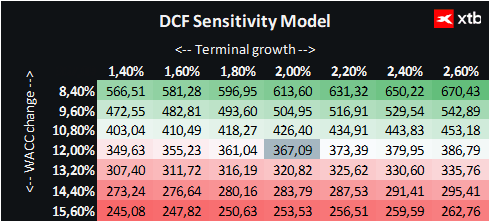

Un análisis de Flujo de Caja Descontado (DCF) indica un valor razonable de aproximadamente 367 USD por acción. Considerando el precio de mercado actual cercano a los 322 USD, esto implica un potencial alcista aproximado del 14%.

Este no es un nivel que sugiera una infravaloración espectacular. Al mismo tiempo, resulta difícil argumentar que la valoración se haya desconectado de los fundamentos. El mercado parece reconocer los beneficios derivados del auge de la IA, pero evita descontar un escenario excesivamente optimista. En la práctica, esto significa que una mayor apreciación del precio de la acción dependerá en gran medida de la capacidad de la empresa para mantener su actual ritmo de crecimiento de ingresos y su elevada rentabilidad.

El argumento más sólido a favor del atractivo de Lam a largo plazo sigue siendo la calidad de su negocio. La compañía opera en un segmento caracterizado por altas barreras de entrada, posee una posición tecnológica dominante y trabaja con los mayores fabricantes de semiconductores del mundo. Al mismo tiempo, genera márgenes elevados, mantiene un balance sólido y obtiene retornos sobre el capital que superan significativamente su tasa mínima requerida de rentabilidad.

Sin embargo, esto no significa que esté libre de riesgos. A pesar de todas las tendencias estructurales que respaldan a la industria de los semiconductores, Lam sigue siendo una compañía que opera en un sector cíclico. La historia demuestra que incluso las mejores empresas de equipamiento para semiconductores experimentan periódicamente retrocesos en pedidos cuando sus clientes reducen el gasto de capital.

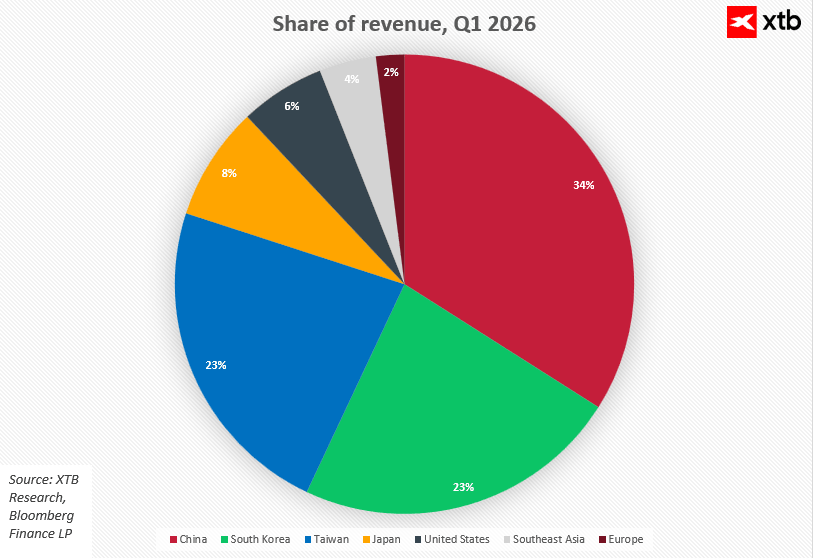

Otro factor de riesgo importante sigue siendo la geopolítica. China representa una parte significativa de las inversiones globales en fabricación de semiconductores, pero continúa siendo una región afectada por restricciones de exportación cada vez más estrictas impuestas por Estados Unidos. Un endurecimiento adicional de estas regulaciones podría alterar la composición de ingresos de todo el sector de equipamiento para semiconductores.

También vale la pena considerar el riesgo asociado al propio auge de la inteligencia artificial. Actualmente, la mayoría de las previsiones apuntan a una continuación del fuerte gasto en centros de datos e infraestructura computacional. Si el ritmo de inversión de los mayores gigantes tecnológicos se desacelerara y quedara por debajo de las expectativas del mercado, esto podría traducirse en una menor cartera de pedidos para la maquinaria utilizada en la fabricación de los chips más avanzados.

A pesar de estas amenazas, Lam Research parece ser una de las compañías mejor posicionadas para beneficiarse del crecimiento estructural del mercado de semiconductores. La empresa no depende de un único cliente, de una sola arquitectura de chips ni de una sola tecnología. Se beneficia de la adopción de la IA, pero simultáneamente obtiene fortaleza de la evolución de las memorias, el advanced packaging, la localización de las cadenas de suministro y una base creciente de ingresos recurrentes provenientes de servicios.

Esto permite que los inversores vean a Lam no simplemente como una apuesta especulativa sobre la inteligencia artificial, sino principalmente como una inversión en la creciente complejidad estructural de todo el ecosistema de semiconductores.

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.