Alphabet Inc. (GOOGL.US), publicará sus resultados del segundo trimestre para el periodo que finalizó el 30 de junio de 2023, después del cierre del mercado el martes 25 de julio. Los analistas del mercado proyectan que el beneficio por acción (BPA) de la compañía sea de 1,34 $, acompañadas de una cifra de ingresos de 72.750 $ millones. Cumplir con estas proyecciones significa un notable incremento del 10,74% en el BPA y un incremento del 4,40% en los ingresos en comparación con los resultados del año anterior.

Contextualización sectorial de la IA

Este último trimestre ha sido una bomba de noticias y titulares alrededor de ChatGPT y este creciente interés en la inteligencia artificial podría parecer un fenómeno repentino, pero la verdad es que la IA lleva en desarrollo, tal y como la conocemos hoy en día, casi una década. Pero sus orígenes están aún más lejos.

Tomemos, por ejemplo, el Test de Turing, que se introdujo hace casi 75 años en 1950 como una medida de la capacidad de una máquina para exhibir inteligencia similar a la humana. Han pasado 25 años desde que la computadora Deep Blue de IBM (IBM.US) derrotó al campeón mundial de ajedrez Garry Kasparov, y más de siete años desde que Sundar Pichai se convirtió en el CEO de Google y declaró el enfoque de la compañía hacia la IA.

La inteligencia artificial ya es una parte significativa de nuestras vidas diarias. Desde las capas de software de IA que optimizan rutas en herramientas de navegación como Google Maps hasta el reconocimiento facial en nuestros teléfonos, la IA está aquí. También se utilizan herramientas de IA, con diversos grados de éxito, para monitorear las redes sociales e identificar publicaciones problemáticas que violan los términos de servicio.

Entonces, ¿por qué la IA está de repente en las noticias?

El enfoque está en la introducción de interfaces de IA de lenguaje natural, especialmente los definidos como “Modelos de Grandes Lenguajes”, que permiten a personas sin conocimientos técnicos interactuar directamente con programas de IA. ChatGPT no fue el primero en su tipo, pero fue la primera interfaz de IA basada en chat disponible públicamente que alcanzó una amplia popularidad.

En el verano de 2022, LaMDA (IA) de Google fue comentada por la prensa general cuando un ingeniero afirmó que se había vuelto consciente, pero no estaba disponible para el público. BlenderBot 3 de Facebook (META.US) tuvo problemas con la desinformación y teorías conspirativas cuando fue lanzado al público, lo que llevó a su pronta eliminación.

fuente: Google

Incluso ChatGPT tuvo algunos incidentes inquietantes durante su lanzamiento inicial para Microsoft Bing. El chatbot, llamado Sydney, actuó de manera errática antes de que se ajustaran sus parámetros para mejorar su comportamiento.

A pesar de estos desafíos, los chatbots de IA como ChatGPT de OpenAI y Bard de Google ahora están disponibles para el público después de las modificaciones necesarias. Este desarrollo puede compararse con el "Momento Mosaic" en la industria de la inteligencia artificial. Mosaic, el primer navegador web gráfico popular lanzado en 1993, hizo que internet fuera accesible para usuarios sin conocimientos técnicos a través de su interfaz fácil de usar. De manera similar, la industria de la IA está experimentando un avance similar hoy en día, lo que hace que la IA sea más accesible para el público en general.

Como potenciales inversores de Google, una pregunta crucial que debemos abordar es si el aumento de las interfaces de IA basadas en chat representa una amenaza para el rentable negocio de Búsqueda de la compañía. Algunos inversores están preocupados de que Google esté rezagada en IA, lo que dejaría espacio para que competidores con capacidades de IA más avanzadas los superen. Sin embargo, la idea de que Google está rezagado en IA es errónea y veremos el por qué a continuación.

La "nueva IA" está basada en la IA desarrollada previamente por Google

ChatGPT y otros modelos de IA basados en chat se construyen sobre transformers, una arquitectura de red neuronal desarrollada por (sorpresa) Google en 2017. Esto no es sorprendente, ya que Google ha sido una organización líder en investigación de IA durante mucho tiempo, y la IA ya está integrada en casi todos los servicios que ofrecen. Aunque pueden no haber sido los primeros en lanzar un chatbot de acceso público, desarrollaron su propio chatbot hace más de un año, que mostró impresionantes capacidades que llevaron a experimentados investigadores en IA a creer que había alcanzado un nivel de conciencia.

Gracias al enfoque del “Big Data” de Google en la IA, pudieron responder rápidamente a los lanzamientos de los chatbots de Microsoft y OpenAI con sus propias propuestas. Es importante destacar que Google no sólo lanzó Bard, sino que también integró respuestas basadas en chat directamente en los resultados de búsqueda nativos de Google, algo que Microsoft Bing aún no ha hecho con su motor de búsqueda.

Además, Google ha introducido varios otros programas de IA. Por ejemplo, Gmail está recibiendo un programa de IA que redacta correos electrónicos, y su suite de software de productividad, como hojas de cálculo y procesadores de texto, utilizará herramientas de IA para ayudar en la creación de contenido. Lo más importante es que Google está ampliando su programa AI-powered Performance Max, automatizando las campañas publicitarias de los anunciantes e incorporando programas de IA generativa para redactar anuncios y crear activos publicitarios.

¿Riesgos?

A pesar de estos avances, ha habido preocupaciones de que el aumento de la IA podría representar riesgos para Google. Cuando hay un cambio de plataforma, los líderes incumbentes (creadores originales) de plataformas heredadas suelen estar vulnerables. Esto recuerda al cambio del acceso a internet de escritorio al internet móvil, que fue percibido como una amenaza para el éxito de Google. Sin embargo, el negocio y las acciones de Google han prosperado desde entonces, demostrando que los cambios de plataforma no siempre perjudican a los incumbentes, especialmente cuando ellos mismos impulsan el cambio.

Para solicitudes de información directa sin intención de compra, como "¿cuál es la capital de California?", tanto ChatGPT como Bard de Google proporcionan la misma respuesta que la búsqueda tradicional de Google: Sacramento. Estas búsquedas "cero clics", donde los usuarios obtienen la respuesta sin visitar otros sitios web o ver anuncios, son comunes en Google, pero no contribuyen significativamente a sus ingresos.

Por otro lado, las búsquedas con intención de compra, como "¿qué palas de Padel debería comprar un principiante?", arrojan respuestas diferentes de los chatbots de IA y de la búsqueda tradicional de Google. La ausencia de una única respuesta correcta en las "búsquedas NORA" (No One Right Answer) destaca la naturaleza del conocimiento y el valor de las respuestas de los chatbots de IA y de los sitios web de expertos.

Estrategia de Google respecto la IA

La estrategia de Google es ofrecer a los usuarios lo mejor de ambos mundos, proporcionando acceso a la búsqueda tradicional y a las respuestas de los chatbots de IA sin obligar a los usuarios a elegir entre ellos. Con su amplia base de usuarios y enfoque versátil, están bien posicionados para adaptarse al cambio de plataforma hacia la IA, de manera similar a cómo lograron navegar con éxito el cambio hacia lo móvil.

Google recientemente presentó la Experiencia Generativa de Búsqueda (SGE), una nueva función que incorpora directamente respuestas basadas en chat en las búsquedas realizadas en Google. Mientras tanto, Bard, el chatbot independiente de Google, sigue siendo mantenido, pero SGE busca aprovechar la amplia base de usuarios de Google y llevar la experiencia del chatbot a una audiencia más amplia. A medida que SGE se implemente globalmente (actualmente disponible en países seleccionados con una lista de espera para su aprobación), se espera que una gran mayoría de personas tengan su primer encuentro con un chatbot impulsado por un “Modelo de Gran Lenguaje” directamente en la página de búsqueda tradicional de Google.

Aunque ChatGPT disfrutó de una ventaja como pionero, la significativa ventaja de distribución de Google a través de su amplia base de usuarios presenta una oportunidad para optimizar la integración de las respuestas del chatbot y los resultados de búsqueda basados en enlaces según las necesidades y preferencias de los usuarios.

Es importante que los inversores comprendan que, si bien la IA será un reto para algunas empresas, los mayores beneficiarios pueden no ser las compañías centradas en la IA en sí. Las empresas existentes pueden aprovechar la IA para mejorar sus operaciones, y pueden surgir nuevos negocios para resolver problemas antiguos de manera innovadora utilizando la IA. En esencia, implementar las nuevas tecnologías para generar economías de escala, como se ha hecho toda la vida en el ámbito empresarial.

El impacto inicial de la IA ya ha comenzado, pero las reacciones contrarias están emergiendo recién. Las soluciones que abordan los problemas actuales pueden quedar obsoletas a medida que las herramientas de IA se vuelven más prevalentes. Es esencial reconocer que el futuro de la IA es incierto y, si bien su potencial es enorme, todavía hay muchas incógnitas. La clave es mantenerse vigilante y abierto a las posibilidades a medida que la IA continúa evolucionando rápidamente.

Expectativas dispersas

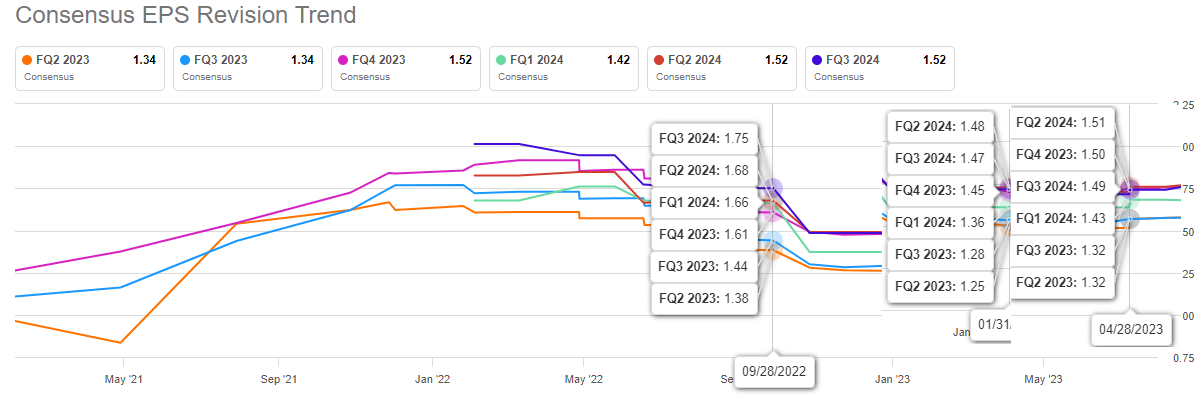

Las expectativas para el beneficio por acción (BPA) de Alphabet en el segundo trimestre han experimentado una fluctuación modesta pero notable. Inicialmente, la proyección era de 1,38 $ hace un año, luego disminuyó a tan solo 1,25 $ (una caída del -9,4%) a principios de este año, para finalmente recuperarse hasta la estimación actual de 1,34 $ a medida que nos acercamos a la publicación de los resultados. El punto más bajo en las expectativas coincidió con un momento en que Microsoft Corporation (MSFT) parecía representar un desafío serio para la supremacía del motor de búsqueda de Google, aprovechando una combinación de Bing y ChatGPT. Sin embargo, a medida que la amenaza de Microsoft se desvaneció, si bien no desapareció por completo, los analistas se han vuelto más optimistas, lo que ha llevado a una revisión positiva al alza en las estimaciones de BPA de Alphabet.

GOOGL Q2 Revisiones de BPA (Seekingalpha.com)

De las 27 revisiones totales del beneficio por acción (BPA), 22 han sido revisadas al alza, y de manera similar, de las 27 revisiones de ingresos, 19 han sido ajustadas al alza. Esta tendencia es comprensible dado el ligero aumento general en las expectativas observado desde abril, como se muestra en el gráfico proporcionado.

Aunque el crecimiento proyectado de los ingresos por debajo del 5% puede ser algo decepcionante, el esperado crecimiento del BPA de casi el 11% resulta bastante atractivo. Es especialmente notable considerar la valoración de las acciones, lo que aumenta aún más la atracción del potencial de las acciones.

La tendencia no favorece a Google

La tendencia predominante de "sobreponderar o vender" no está a favor de Google. A pesar del ligero aumento en las expectativas desde abril, es importante señalar que Google ha enfrentado desafíos para superar consistentemente las expectativas, lo que puede no ser beneficioso para la empresa.

La expectativa de cumplir o superar las cifras proyectadas ha dado lugar a resultados mixtos para Google recientemente. Aunque el esperado crecimiento del BPA de casi el 11% es prometedor, la decepción radica en el crecimiento proyectado de los ingresos, que se queda por debajo del 5%. Ser demasiado optimista en los resultados históricamente ha creado más decepciones que sorpresas.

Esta dinámica de rendimiento ha suscitado preocupaciones sobre la capacidad de Google para superar de manera constante las expectativas del mercado, lo que hace que los inversores sean cautelosos acerca de la trayectoria futura de las acciones. La tendencia de quedarse corto en las expectativas o simplemente cumplirlas puede llevar a un mayor escrutinio y tener un impacto potencial en el rendimiento de las acciones en el corto plazo.

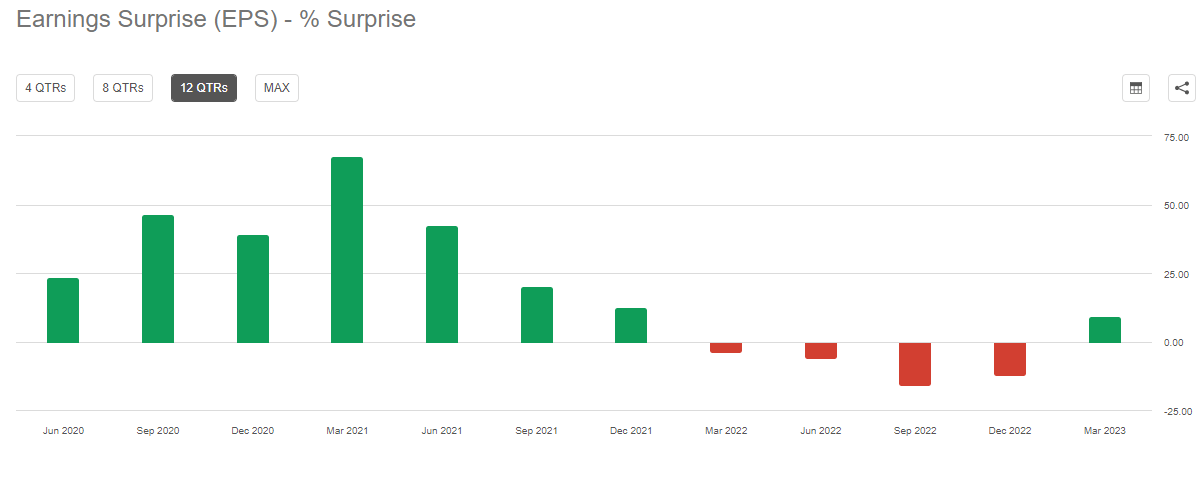

En los últimos 12 trimestres (3 años), Alphabet ha superado las estimaciones de BPA en 8 ocasiones ( 66% de las veces) y las estimaciones de ingresos en 9 ocasiones (75% de las veces), lo que podría parecer positivo a primera vista. Sin embargo, una mirada más cercana revela una tendencia preocupante. En 4 de los últimos 5 trimestres (80%), Alphabet no alcanzó las estimaciones de BPA, y en 3 de los últimos 5 trimestres (60%), no cumplió con las expectativas de ingresos. Lo que muestra que en el más corto plazo, Google tiende a no alcanzar las expectativas. El único respiro llegó en el primer trimestre de 2023, cuando la empresa logró superar ligeramente los ingresos, poniendo fin a una racha de tres trimestres consecutivos sin alcanzar las estimaciones de ingresos.

Ya deberíamos saber que invertir no incluye una bola de cristal en el manual, las tendencias a menudo brindan información valiosa. Desafortunadamente, la tendencia actual no favorece a Alphabet. A medida que se acercan los próximos resultados, es posible que observemos un ligero superávit en los ingresos. Si el resultado del BPA es un superávit o no, probablemente dependerá de cuán disciplinada haya sido la empresa en sus operaciones, especialmente en la gestión de gastos. Parece improbable que alguna división específica haya actuado como un impulsor significativo de crecimiento en el segundo trimestre.

GOOGL Sorpresa de BPA (Seekingalpha.com)

GOOGL Sorpresa de BPA (%) (Seekingalpha.com)

Publicidad y AI: Las dos principales historias

La fuerte dependencia de Alphabet de los ingresos publicitarios ha sido una característica duradera de la empresa, y esto es simplemente una declaración de hecho más que una crítica. En 2017, la publicidad representó un significativo 86% del total de ingresos de la compañía. Sin embargo, debido a los esfuerzos de diversificación de la empresa en otras iniciativas, como herramientas de productividad y servicios en la nube, este porcentaje ha disminuido gradualmente hasta llegar al 79% en tiempos recientes. A pesar de esta reducción, los ingresos por publicidad siguen siendo un componente crucial, lo que generó preocupación cuando Microsoft tomó parte de manera agresiva en la tecnología de AI, pillandoles desprevenidos inicialmente.

Centrándonos en la publicidad, antes del aumento causado por la pandemia de COVID en 2021, la tasa de crecimiento de los ingresos publicitarios había estado en declive durante los tres años anteriores, cayendo del 22% al 15% y luego al 9%. Esta tendencia ha persistido, con el 2022 mostrando un escaso crecimiento del 7% en los ingresos por publicidad en comparación con el máximo alcanzado en el año 2021. En el primer trimestre de 2023, la compañía aún enfrentaba desafíos en su negocio de búsqueda y publicidad, lo que indica que la presión continuaba.

Dado este contexto, es posible que los ingresos por publicidad se mantendrán ligeramente por debajo del 80% del total de ingresos, lo que representaría alrededor de 57.000 $ millones de los ingresos proyectados totales de aproximadamente 72.000 $ millones.

Ingresos de Alphabet (fourweekmba.com)

Según un informe reciente de Seeking Alpha, la competencia en inteligencia artificial se está intensificando en Alphabet, y la compañía finalmente ha reconocido la urgencia de abordar la amenaza que representa para su negocio de búsqueda, no solo por parte de Microsoft, sino también por la tecnología de IA en general. Para enfrentar este desafío, Alphabet ha vuelto a traer a uno de sus estimados cofundadores para liderar una iniciativa, una acción que ha captado la atención y la emoción de Wall Street. A medida que esperamos la presentación de resultados del segundo trimestre, se espera con gran interés que se revelen más detalles sobre los planes de la compañía para Gemini (el chatbot de Google) y cómo tiene la intención de integrar sus avances en IA en el amplio ecosistema de Google, que incluye aplicaciones de productividad, Google Cloud y, por supuesto, la Búsqueda.

En cuanto a Google Cloud, aunque ha sido percibido como un contribuyente menor a la posición general de la compañía en el mercado, la división reportó su primer trimestre rentable en el primer trimestre del año. La pregunta crucial ahora es si esta rentabilidad fue un evento único o si señala una tendencia positiva. Para el segundo trimestre, todavía persiste el escepticismo sobre su potencial para lograr dos trimestres rentables consecutivos, lo que indica que la madurez y la importancia a largo plazo de Google Cloud siguen bajo escrutinio. Sin embargo, muchos analistas esperan que Google Cloud juegue un papel más significativo en la trayectoria futura de crecimiento de la compañía.

Valoración - La mejor entre las más grandes

De cara a los resultados, Alphabet cuenta con un múltiplo PER a 12 meses de 22x veces beneficios, es mucho más barato que Apple Inc. (AAPL.US) con 32x, Microsoft (MSFT.US) con 35x y Amazon.com, Inc. (AMZN.US) con 82x.

La valoración se vuelve más atractiva cuando se tiene en cuenta la esperada tasa de crecimiento de los beneficios de casi un 16% anual durante los próximos 5 años. Esto sitúa a las acciones con un precio-ganancias/crecimiento ("PEG") de 1,40x. Aunque esto es un poco más alto de lo que le gustaría a algunos conocidos gurús financieros, el PEG de Apple (AAPL.US) es >4x y el de Microsoft (MSFT.US) es >3x. Solo Amazon (AMZN.US) tiene un PEG comparable a Alphabet, pero esto se basa en una elevada expectativa de crecimiento de beneficios de casi el 65%.

Las acciones tecnológicas de mega-capitalización han tenido una carrera tan mágica este año que Alphabet, con un 34% de revalorización, es la que “peor” rendimiento acumula, mientras que Microsoft tiene un 43%, Apple un 53% y Amazon un 51%. Dada la relativa infravaloración y bajo rendimiento, Alphabet se enfrenta a los resultados con expectativas moderadas, y sorpresas al alza en los resultados del segundo trimestre o, lo que es más importante, en la guía para el tercer trimestre, podrían preparar las acciones para un repunte.

Fortaleza Técnica - Asentada sobre unos cimientos fuertes

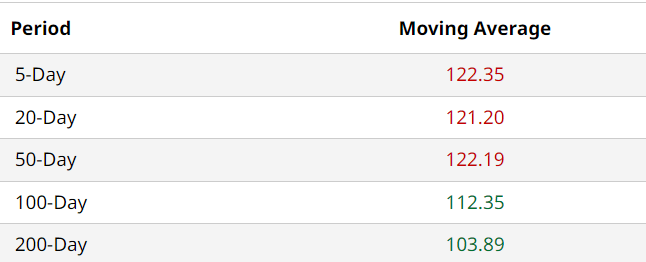

Las acciones de Alphabet Inc. (GOOGL.US) han superado con éxito las importantes medias móviles de 100 días y 200 días, como se muestra en los datos proporcionados. Además, las otras medias móviles a corto plazo también están muy cerca del precio actual de las acciones. Este desarrollo establece una sólida base para las acciones a medida que se acerca la publicación de sus resultados.

.

Fuente: GOOGL Moving Avgs (Barchart.com)

Con una base tan sólida en su lugar, un informe de ganancias positivo y/o una guía sólida podrían impulsar aún más las acciones, alejándose de estas medias móviles y estableciendo un nuevo nivel de soporte. Este escenario potencial señalaría una mayor confianza en el desempeño de las acciones y podría atraer mayor interés de los inversores en la compañía.

GOOGL.US, D1. Fuente: xStation

Actualmente, el Índice de Fuerza Relativa ("RSI") de las acciones se encuentra un poco por debajo de lo que sería deseable, lo que sugiere que actualmente puede no haber una emoción o impulso sustancial en torno a ellas. Sin embargo, a pesar de esto, las acciones parecen lo suficientemente sólidas como para indicar que un informe de ganancias positivo y una guía sólida probablemente actuarán como catalizadores para un posible repunte.

Conclusión

A pesar del notable aumento en el valor de las acciones, el ecosistema de Google no ha recibido el mismo nivel de reconocimiento que el ecosistema principal de Microsoft o Amazon, lo que crea una oportunidad para un mayor aprecio, debido a la divergencia de comportamientos.

Google posee una ventaja única al poder aprovechar la inteligencia artificial en toda su amplia gama de productos y servicios, lo que conduce a una mayor productividad para sus usuarios y mejora su rentabilidad. Es importante reconocer que, a pesar del entusiasmo en torno a la inteligencia artificial, Google mantiene una ventaja competitiva considerable en publicidad y Búsqueda, representando un MOAT (La capacidad de una empresa para mantener ventajas competitivas sobre sus competidores con el fin de proteger sus beneficios a largo plazo y su cuota de mercado) significativo que lo diferencia de sus competidores.

Teniendo en cuenta estos factores, Google tiene una posición sólida en el mercado y el potencial para un mayor crecimiento. Anticipando las perspectivas prometedoras para el rendimiento futuro de la empresa. Incluso a pesar de que el próximo informe de resultados no esté en línea con las expectativas.

Un pequeño apunte final para terminar. En los últimos cuatro años la compañía ha incorporado más de 100.000 empleados a la plantilla. Puedes ver este dato en el extremo inferior derecho del resumen fundamental de Google inferior. Ese es un incremento en el periodo del 100%. Por lo que no sería extraño que optase por un recorte pues tendría espacio para hacerlo. Y esto, impulsaría la cotización hacia los objetivos potenciales planteados.

fuente: XTB Research

Darío García, EFA

XTB España

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de la semana: petróleo, inflación e inteligencia artificial ponen a prueba a los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.