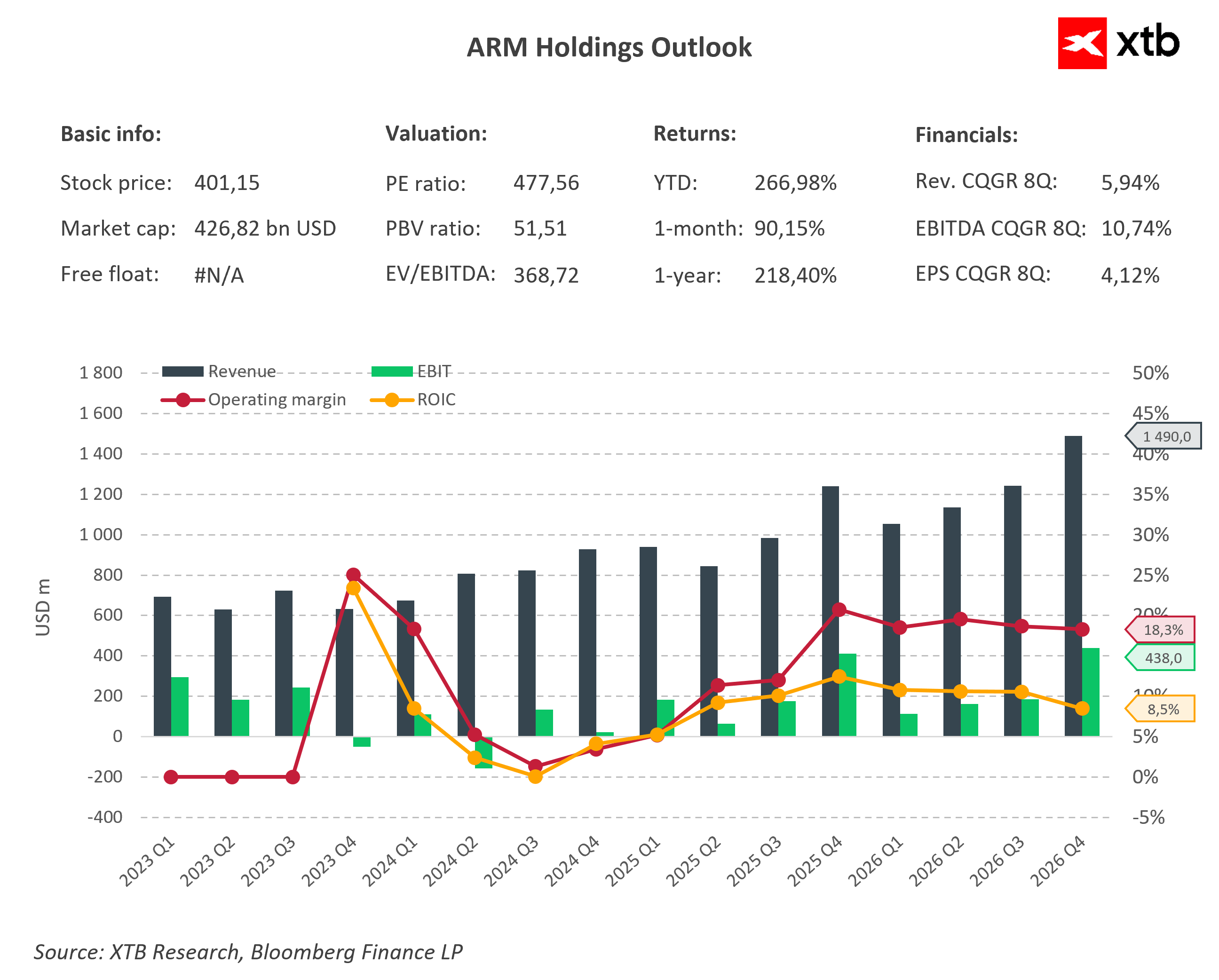

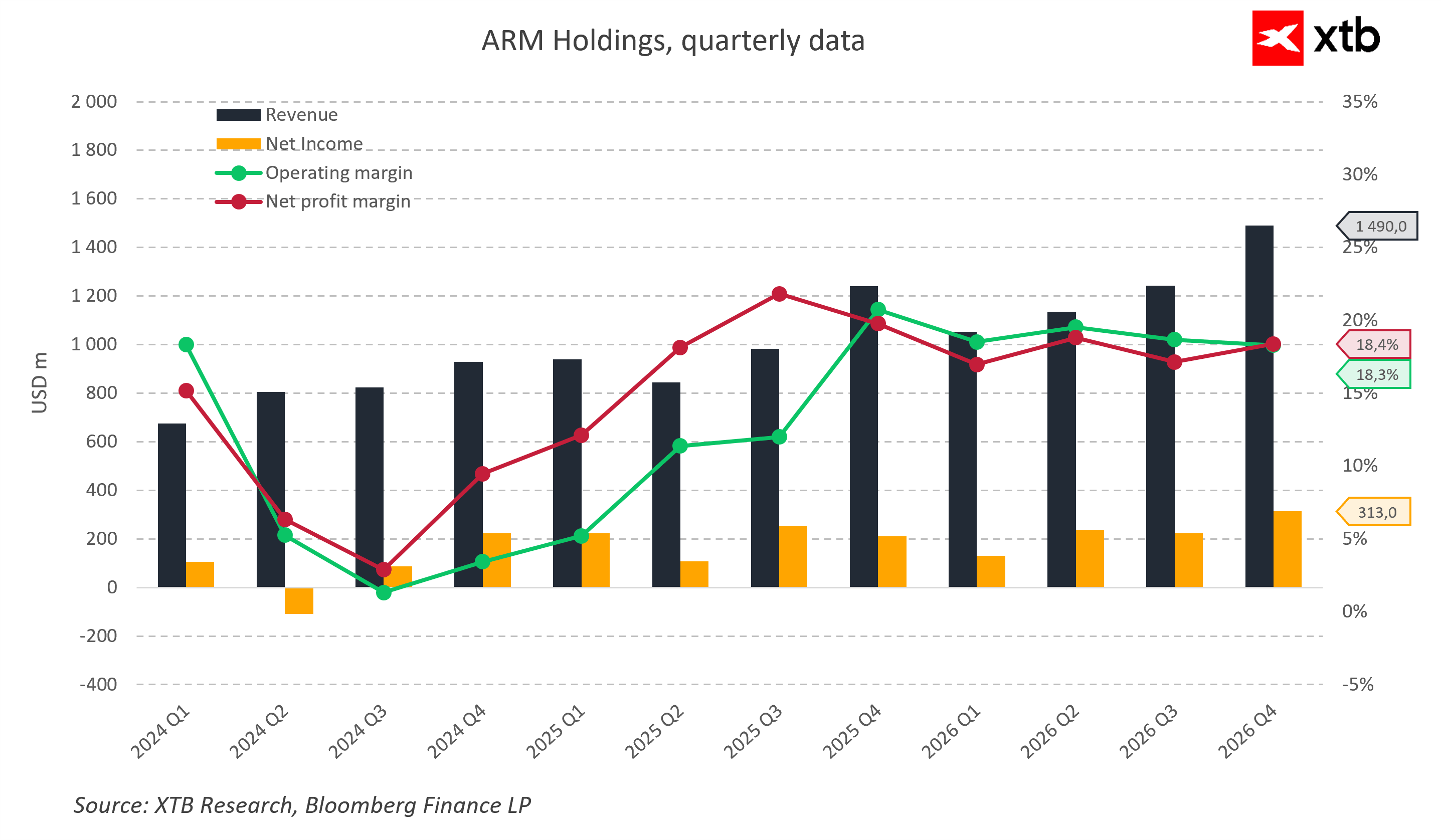

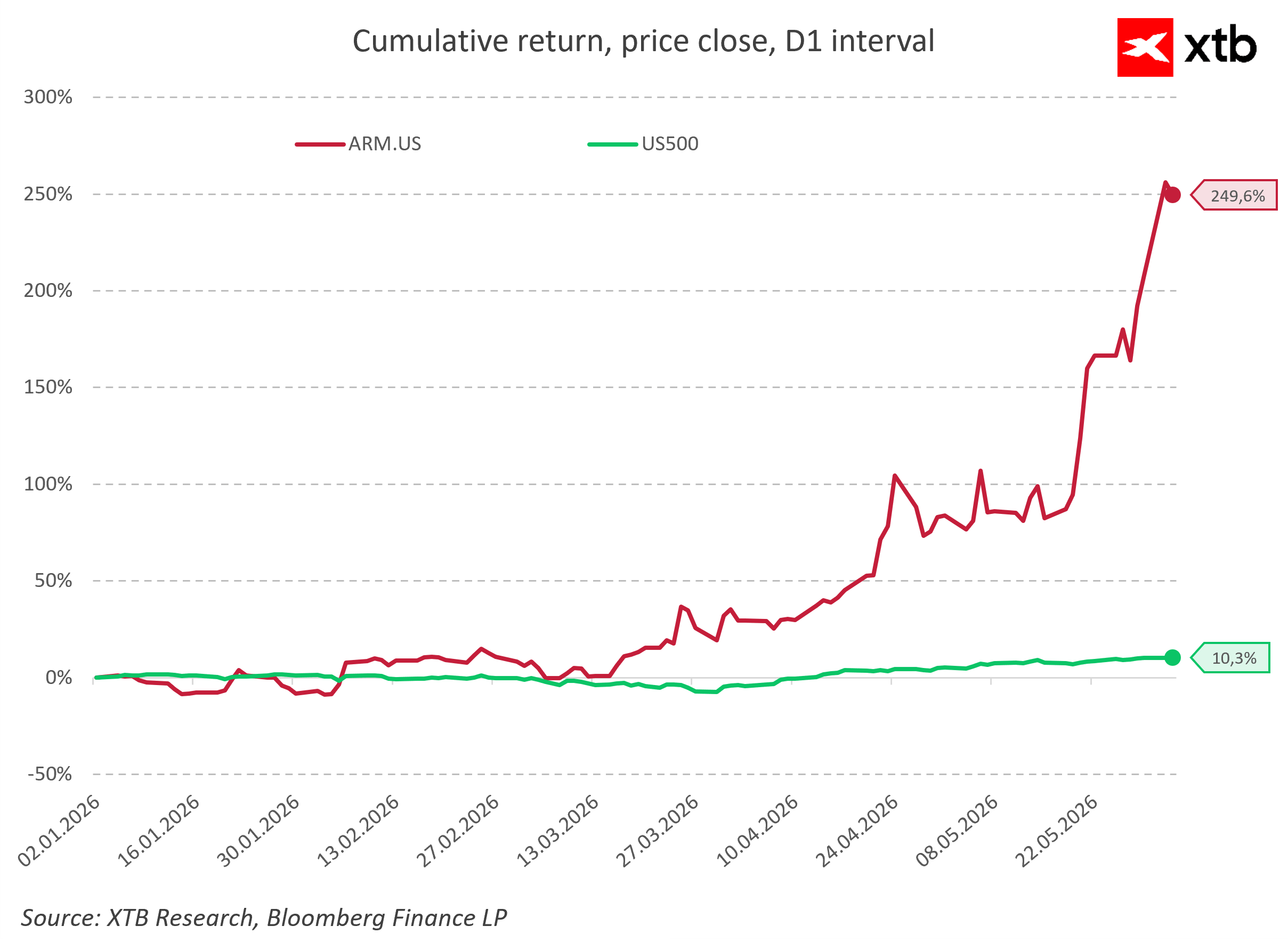

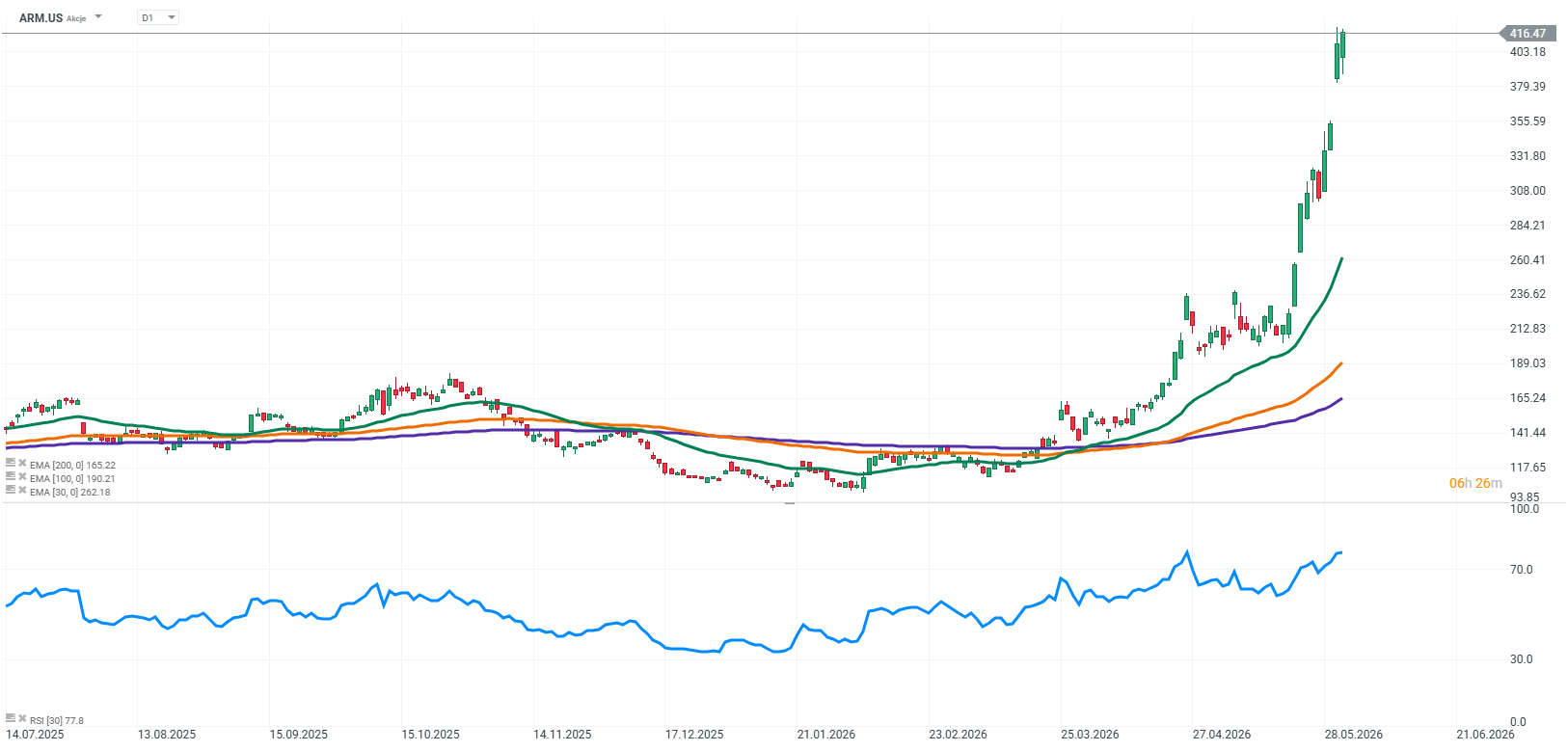

- ARM está evolucionando de un modelo basado en licencias hacia la venta directa de chips para inteligencia artificial, con un objetivo de ingresos de 15 mil millones de dólares que podría alcanzarse antes de lo previsto.

- La adopción masiva de la arquitectura ARM por parte de gigantes como AWS, Microsoft, Google, Oracle y Alibaba fortalece su posición estratégica en la infraestructura de IA.

- Aunque el potencial de crecimiento es significativo, persisten riesgos relacionados con la producción, la adopción tecnológica y la competencia con NVIDIA, AMD e Intel.

- ARM está evolucionando de un modelo basado en licencias hacia la venta directa de chips para inteligencia artificial, con un objetivo de ingresos de 15 mil millones de dólares que podría alcanzarse antes de lo previsto.

- La adopción masiva de la arquitectura ARM por parte de gigantes como AWS, Microsoft, Google, Oracle y Alibaba fortalece su posición estratégica en la infraestructura de IA.

- Aunque el potencial de crecimiento es significativo, persisten riesgos relacionados con la producción, la adopción tecnológica y la competencia con NVIDIA, AMD e Intel.

La información compartida por el CEO de ARM Holdings, Rene Haas, indica claramente que la compañía ha alcanzado un punto de inflexión crucial en su historia. La empresa ya no es percibida únicamente como un diseñador de arquitecturas para circuitos integrados, sino que se está convirtiendo en un participante plenamente establecido dentro del mercado de chips para inteligencia artificial (IA). La declaración de que el objetivo de alcanzar 15 mil millones de dólares en ingresos provenientes de sus propios chips se logrará mucho antes de lo previsto reescribe por completo la narrativa actual del mercado. Esto demuestra que los inversionistas podrían haber subestimado significativamente la velocidad de esta transformación. La enorme demanda impulsada por la revolución de la IA está acelerando rápidamente la comercialización de este nuevo segmento de negocio, traduciéndose en expectativas tangibles y altamente optimistas para los márgenes y flujos de caja futuros.

La base de esta historia de mercado no radica únicamente en el éxito del nuevo negocio de productos, sino, sobre todo, en la escala sin precedentes de adopción de la arquitectura ARM en los mayores centros de datos del mundo. Los principales proveedores globales de servicios en la nube, incluyendo AWS con sus procesadores Graviton, Microsoft Azure con el chip Cobalt, Google Cloud con la solución Axion, así como Oracle y Alibaba Cloud, ya están construyendo su infraestructura principal sobre tecnología británica. Esto significa que estas soluciones han dejado de ser simplemente una alternativa interesante a la arquitectura tradicional x86 y se han convertido en un elemento estratégico dentro de los planes de los gigantes tecnológicos. A mediados de 2026, estas corporaciones están invirtiendo cientos de miles de millones de dólares en infraestructura de IA, y una parte significativa de estos enormes presupuestos fluye indirectamente a través de licencias y del ecosistema vinculado a ARM.

La introducción al mercado de un nuevo procesador central denominado AGI CPU representa la segunda pieza crítica de este rompecabezas. Por primera vez en sus 35 años de historia, la compañía ha decidido lanzar la producción de un chip propio completamente terminado, en lugar de limitarse exclusivamente a la venta de derechos de propiedad intelectual. Meta se convirtió en el primer gran cliente de este innovador procesador, y otras entidades se unieron rápidamente a la lista de socios comerciales iniciales. Esta selección de contrapartes demuestra que ARM no pretende operar de forma aislada, sino que está construyendo de manera consistente una poderosa alianza tecnológica alrededor de su nuevo producto. El propio AGI CPU fue diseñado específicamente para agentes de IA, es decir, sistemas capaces de operar de forma completamente autónoma como asistentes virtuales que ejecutan tareas complejas sin intervención humana constante.

Las especificaciones oficiales muestran que el nuevo chip ofrece más del doble de rendimiento por rack de servidor en comparación con las soluciones x86, lo que se traduce directamente en menores costos operativos y una densidad de procesamiento significativamente mayor en los centros de datos modernos. Esta importante ventaja energética se está convirtiendo en un argumento clave en un momento en que los centros de datos enfrentan facturas eléctricas astronómicas y limitaciones de capacidad de transmisión. Cuando los proveedores de servicios en la nube se ven obligados a comprar decenas de miles de procesadores para sus servidores, una mayor eficiencia energética genera ahorros que pueden alcanzar decenas de millones de dólares anuales. Esto convierte a la tecnología ARM en una opción prácticamente imposible de ignorar para las empresas modernas.

La reacción del mercado sugiere que los inversionistas están comenzando a descontar rápidamente un cambio profundo en el modelo de negocio de la compañía. Una empresa que anteriormente se asociaba con altos márgenes, pero con un crecimiento limitado y estable en volumen, ahora se está convirtiendo en un beneficiario directo de toda la cadena de valor del sector de la inteligencia artificial. Los ingresos ya no procederán únicamente de licencias y regalías, sino también de la venta directa de silicio propio. Desde el punto de vista de la valoración bursátil, resulta crucial que la venta directa de chips avanzados tenga un potencial financiero incomparablemente mayor, lo que justifica múltiplos de valoración más elevados a largo plazo.

Sin embargo, es necesario mantener la cautela y recordar que el éxito bursátil actual se basa en gran medida en promesas, mientras que las previsiones tienen un carácter altamente prospectivo. El futuro de este segmento depende de numerosas variables, entre las que destacan la velocidad de adaptación del software, la compatibilidad con los sistemas existentes y la capacidad para escalar eficientemente la producción en masa. ARM también está entrando en una competencia directa con gigantes como NVIDIA, AMD e Intel. Además, la transición desde un modelo seguro basado en la venta de propiedad intelectual hacia un complejo negocio de fabricación aumenta drásticamente la complejidad operativa y las necesidades de capital, por lo que el mercado podría necesitar varios trimestres adicionales para ganar confianza en la estabilidad de este modelo.

El equilibrio final entre riesgos y oportunidades muestra que ARM emerge como uno de los grandes ganadores del actual auge tecnológico. La compañía no solo proporciona los cimientos para los sistemas de otros actores, sino que también está construyendo activamente y con éxito su propia división de productos. La amplia adopción de su tecnología por parte de los líderes del mercado de la nube y los contratos con entidades como OpenAI o Meta aumentan de forma realista las probabilidades de una rápida monetización de todo el ecosistema. El hecho de que las previsiones financieras estén siendo revisadas al alza tan temprano puede ser una señal clara de que la fase de mayor crecimiento aún está por delante. Los inversionistas deberían seguir de cerca los próximos resultados trimestrales, ya que serán ellos los que finalmente determinen si la compañía se incorpora de forma permanente al grupo de élite de proveedores de infraestructura para IA, o si las expectativas de Wall Street han resultado ser excesivamente optimistas.

Fuente: xStation5

El test más importante para SpaceX: ¿Se vienen caídas pronunciadas?

¿Acaso los resultados “sobresalientes” de Rheinmetall no son suficientes para los inversores?

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.