- El mercado petrolero enfrenta un fuerte desequilibrio entre oferta y demanda, pero los precios reaccionan con cautela.

- Las reservas acumuladas por China podrían estar retrasando el impacto de la menor oferta sobre los precios del petróleo.

- La política energética china puede estar actuando como un subsidio indirecto a la desinflación global.

- El mercado petrolero enfrenta un fuerte desequilibrio entre oferta y demanda, pero los precios reaccionan con cautela.

- Las reservas acumuladas por China podrían estar retrasando el impacto de la menor oferta sobre los precios del petróleo.

- La política energética china puede estar actuando como un subsidio indirecto a la desinflación global.

Uno de los desarrollos más llamativos de los últimos meses es cómo el sentimiento y las expectativas se han separado por completo, algo claramente visible en la diferencia entre los analistas del mercado de commodities y los analistas del mercado accionario.

Los analistas de commodities están dando la voz de alarma y advirtiendo sobre una catástrofe derivada de la pérdida de alrededor del 20% del suministro global de petróleo y combustibles. Al mismo tiempo, los analistas de renta variable están explicando sucesivas revisiones al alza en las previsiones de BPA. ¿Quién tiene razón?

Por ahora, todavía puede observarse un misterioso punto muerto: los índices y los precios de las acciones están marcando nuevos récords, aunque los precios del petróleo se encuentran muy por encima de los niveles esperados hace apenas unos meses.

Saudi Aramco es la mayor compañía energética del mundo y controla una industria construida alrededor del crudo en Arabia Saudita. El CEO de la compañía comentó la situación del mercado.

El CEO utiliza un lenguaje contundente. Según Amin Nasser, el mercado se encuentra en un período de profundo desequilibrio entre oferta y demanda. Estima que, incluso si el Estrecho de Ormuz se reabriera mañana, el mercado necesitaría alrededor de un año para normalizarse. El presidente de la compañía habla de una pérdida de mil millones de barriles de suministro de petróleo y señala que la magnitud de la crisis no tiene precedentes.

También es difícil decir que la situación actual no sea beneficiosa para la compañía. Arabia Saudita construyó el poderoso oleoducto “East–West” a través del desierto arábigo precisamente para un escenario como el que se está desarrollando ahora. Al mismo tiempo, los resultados de la compañía muestran que el aumento de los precios del petróleo impulsó el beneficio neto en casi 25% en el Q1 2025.

¿Qué podría explicar que los precios del petróleo parezcan estar reaccionando de manera relativamente cautelosa ante una crisis de esta magnitud?

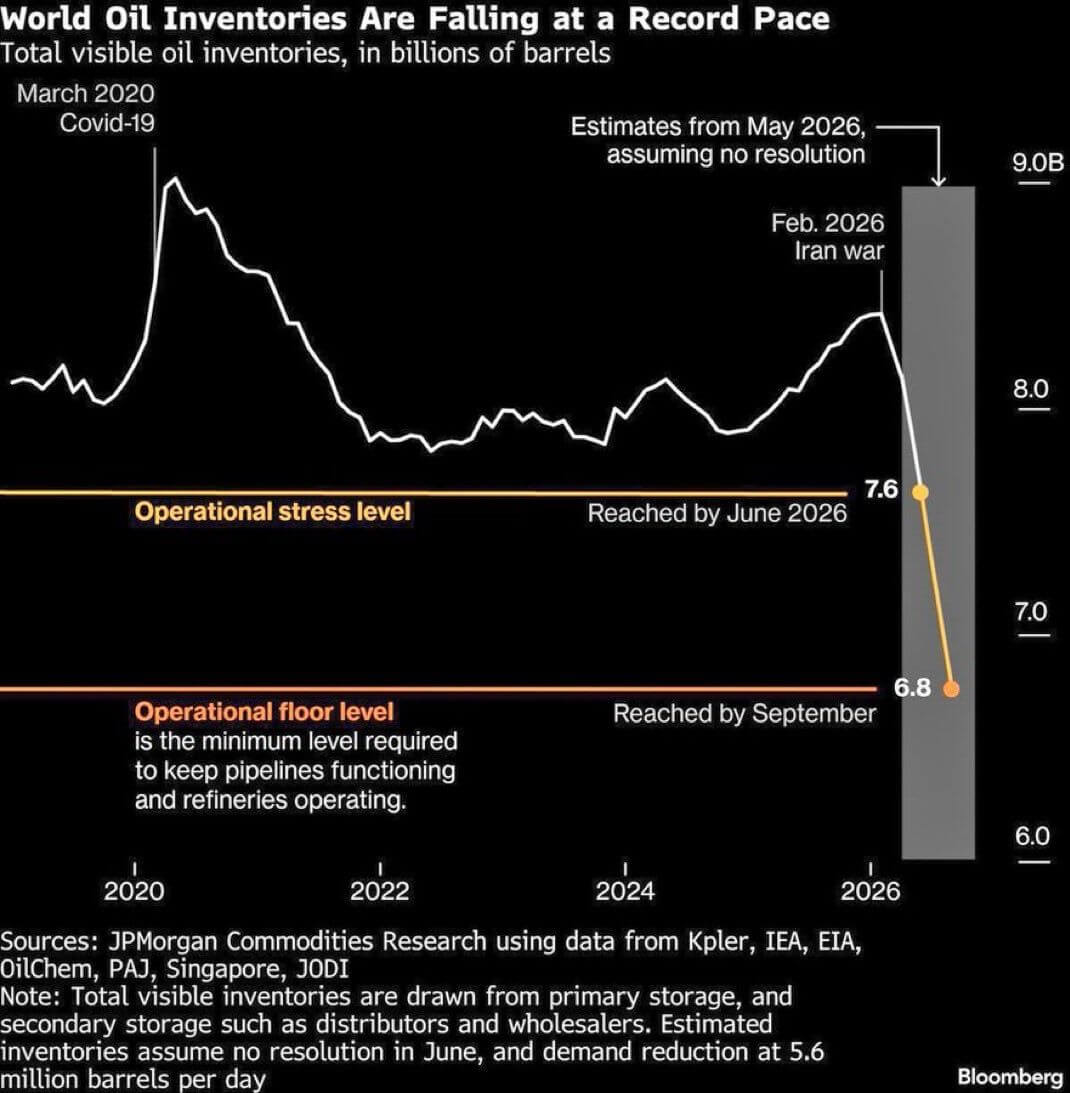

Fuente: Bloomberg Finance LP

Un factor destacado tanto por Morgan Stanley como por análisis de Bloomberg son los inventarios: las existencias de petróleo se encuentran entre los elementos más importantes.

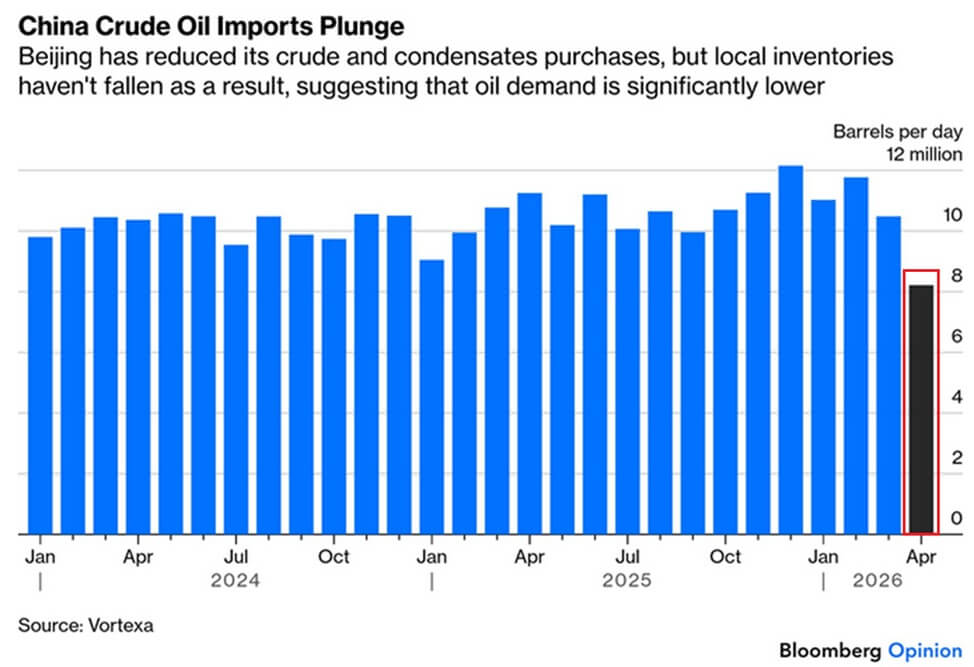

El actor más importante en este contexto es China. China importaba alrededor del 25–35% de su petróleo desde el Golfo Pérsico. Al mismo tiempo, los datos más recientes muestran que las importaciones de petróleo de China cayeron desde 12 millones de barriles hasta poco más de 8 millones, una caída de más de 3 millones de barriles, o superior al 30%. Esto no es una coincidencia: China aprovechó la caída de los precios del petróleo en 2025 para construir una enorme reserva de crudo. ¿Fueron estas reservas acumuladas precisamente para una contingencia como esta?

Fuente: Bloomberg Finance LP

Es imposible saberlo y, en la práctica, no importa. Lo que esto significa efectivamente es que, únicamente debido a las acciones de China, podríamos ver un retraso significativo en la forma en que la reducción de la oferta se traslada a los precios. China está absorbiendo la escasez y la presión inflacionaria, y tiene un fuerte incentivo para hacerlo. La industria china permanece en una fase de desaceleración, mientras que mantener el comercio con Occidente es un imperativo para China.

Una mayor inflación interna podría, bajo las circunstancias actuales, ayudar a reducir la carga real del aumento de la deuda y estimular el consumo y la inversión. Mientras tanto, Occidente evita una recesión, una que sería tan dolorosa para China como para el propio Occidente. Lo crucial de entender es que esta congelación del mercado persistirá mientras China continúe subsidiando de facto la desinflación global. Este puede ser uno de los temas clave, aunque rara vez mencionado, en el contexto de la próxima reunión entre Trump y Xi.

Kamil Szczepański

Analista de Mercados Financieros de XTB

El Banco de Inglaterra mantiene los tipos sin cambios

¿En qué punto se encuentra la escalada entre EE. UU. e Irán?

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Conferencia de prensa de la Fed: Warsh elogia el CapEx y mejora el sentimiento del mercado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.