- Amazon ya no se juzga como e‑commerce

- AWS es el corazón del informe

- El CapEx es el campo de batalla

- Margen de error mínimo

- Amazon ya no se juzga como e‑commerce

- AWS es el corazón del informe

- El CapEx es el campo de batalla

- Margen de error mínimo

Amazon llega a la presentación de resultados del primer trimestre de 2026 en un momento en el que el mercado cada vez la percibe menos como una empresa de comercio electrónico y más como una capa esencial de la infraestructura global de inteligencia artificial. Este cambio de narrativa es clave, porque desplaza el foco desde la velocidad de crecimiento hacia la calidad y la durabilidad de ese crecimiento.

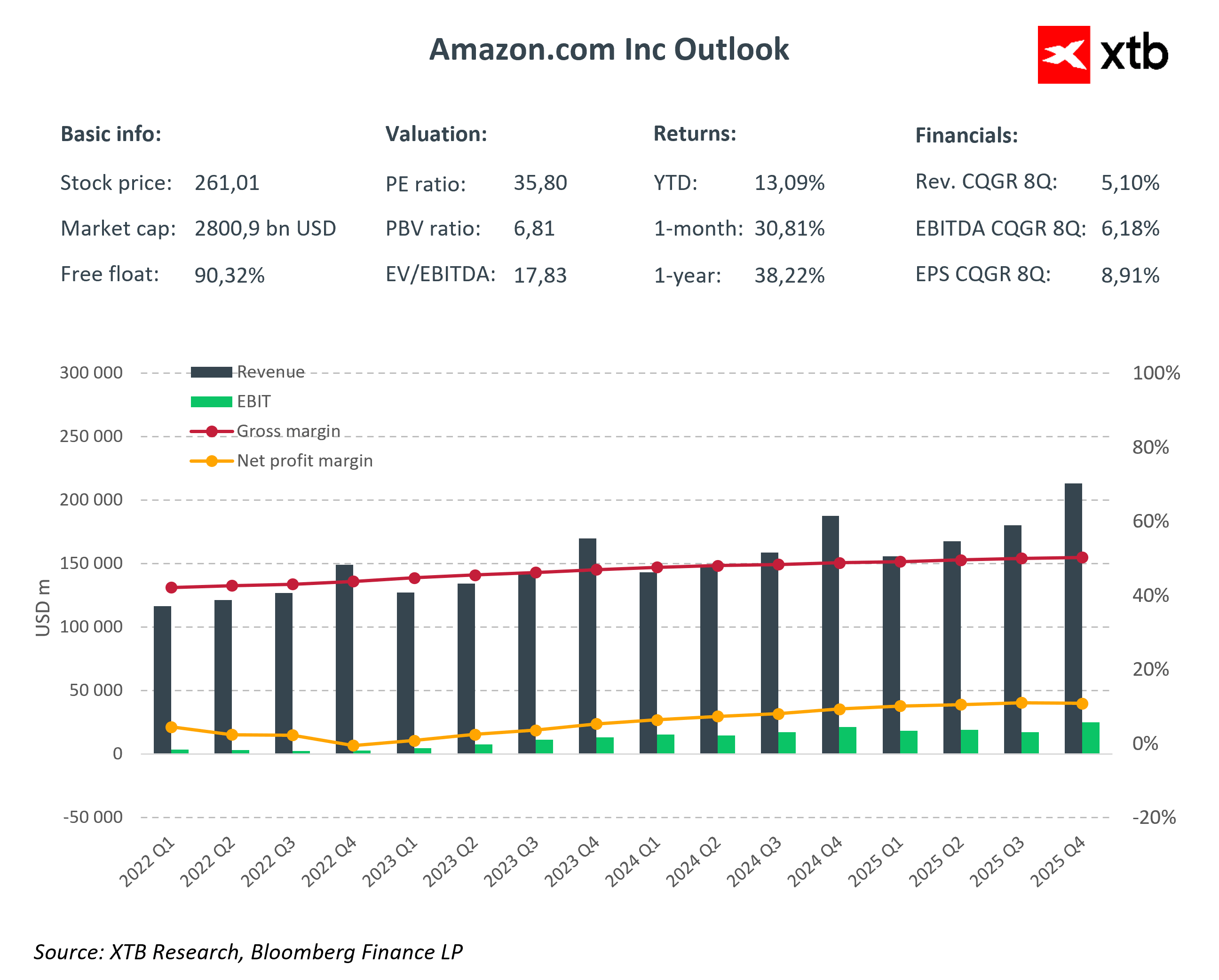

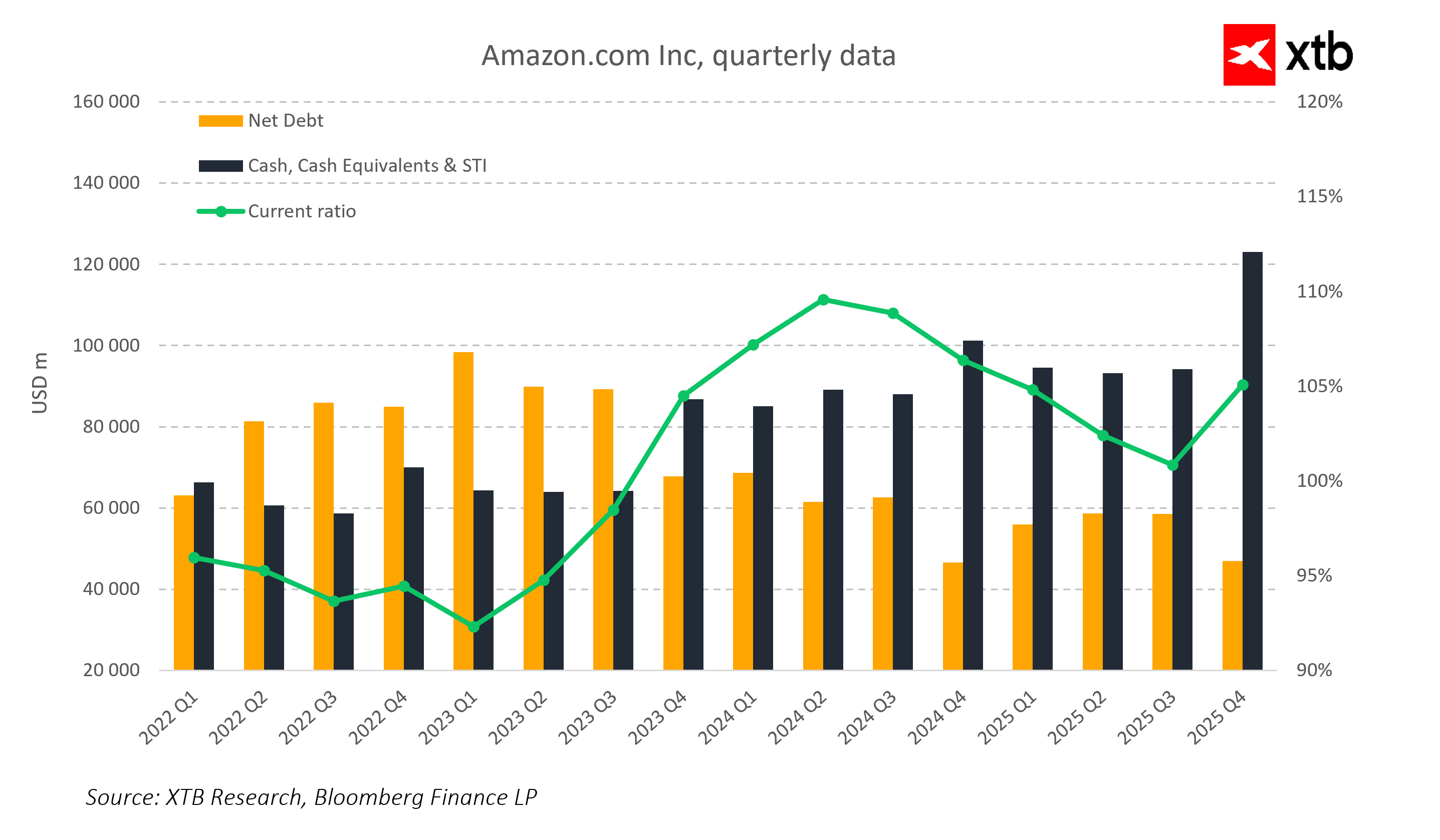

Detrás de esta historia se encuentra un ciclo de inversión sin precedentes, con un CapEx que se aproxima a los 200.000 millones de dólares anuales. En este contexto, Amazon cotiza simultáneamente como un futuro ganador de la IA y como una compañía obligada a demostrar que esta escala de inversión ya está generando retornos reales. Por ello, este informe no se interpretará como un conjunto aislado de cifras, sino como una prueba de si el despliegue masivo de capital está empezando a mejorar la economía del modelo de negocio.

Expectativas del mercado para los resultados de Amazon del Q1 2026

El consenso apunta a un trimestre estable, donde lo relevante no es el crecimiento en sí, sino su composición y calidad.

-

Ingresos: 177.000–188.000 millones USD (crecimiento del 13–14% interanual)

-

BPA: 1,61–1,65 USD

-

AWS: crecimiento cercano o superior al 25%, impulsado por cargas de trabajo de IA

-

CapEx: mantenido en niveles muy elevados por inversiones en IA y centros de datos

El mercado ya no interpreta estas cifras de forma lineal. Cada segmento cumple un rol distinto: AWS como motor de re-rating, la publicidad como estabilizador de alto margen y el retail como base de flujo de caja.

AWS e IA: de la nube a la infraestructura central de la inteligencia artificial

Amazon Web Services se ha convertido en el pilar central de toda la tesis de inversión. Ya no es solo un negocio cloud, sino una capa de infraestructura para el desarrollo y la comercialización de IA.

El mercado se centrará en si AWS puede mantener un crecimiento en torno al 25%, pero también en la calidad de ese crecimiento. La relación entre la aceleración de la demanda de IA y la rentabilidad será clave, especialmente ante el aumento de los costes de computación.

Otro elemento crítico es el desarrollo de chips propios como Trainium y Graviton, que buscan mejorar la economía del ecosistema AWS y reducir la dependencia de proveedores externos de GPU.

La monetización de la IA sigue siendo un punto de referencia. La cifra de 15.000 millones de dólares anuales en ingresos vinculados a IA se está convirtiendo en el umbral para evaluar si Amazon entra en una fase de aceleración o si sigue en una etapa temprana.

Retail y publicidad: estabilidad en un modelo en transformación

El retail sigue siendo menos atractivo desde el punto de vista narrativo, pero continúa siendo la principal fuente de flujo de caja estable que financia el ciclo de inversión en IA.

El mercado observará la estabilidad de los márgenes en Norteamérica, que deberían mantenerse en niveles bajos de un dígito. La cuestión es si la automatización y la transformación tecnológica se traducen en mejoras reales de eficiencia o si quedan compensadas por mayores costes estructurales.

La publicidad sigue siendo uno de los segmentos más rentables del ecosistema, pero su papel actual es más de estabilidad que de motor de re-rating.

CapEx: el precio del futuro

La escala de inversión es uno de los principales puntos de tensión entre Amazon y el mercado. El CapEx es, al mismo tiempo, la base de su futura ventaja competitiva y una fuente de presión a corto plazo sobre los resultados.

Por un lado, domina la narrativa de la construcción de una ventaja estructural en IA, donde el gasto actual es estratégico y busca asegurar el liderazgo durante años. Por otro, el mercado se centra cada vez más en el ritmo de retorno de estas inversiones, lo que implica presión sobre el flujo de caja libre y mayor sensibilidad ante retrasos en la monetización de la IA.

El informe se juzgará menos por el tamaño de la inversión y más por si esta ya está mejorando la economía de AWS y del modelo de negocio en su conjunto.

Amazon afronta sus resultados con un margen de error muy limitado

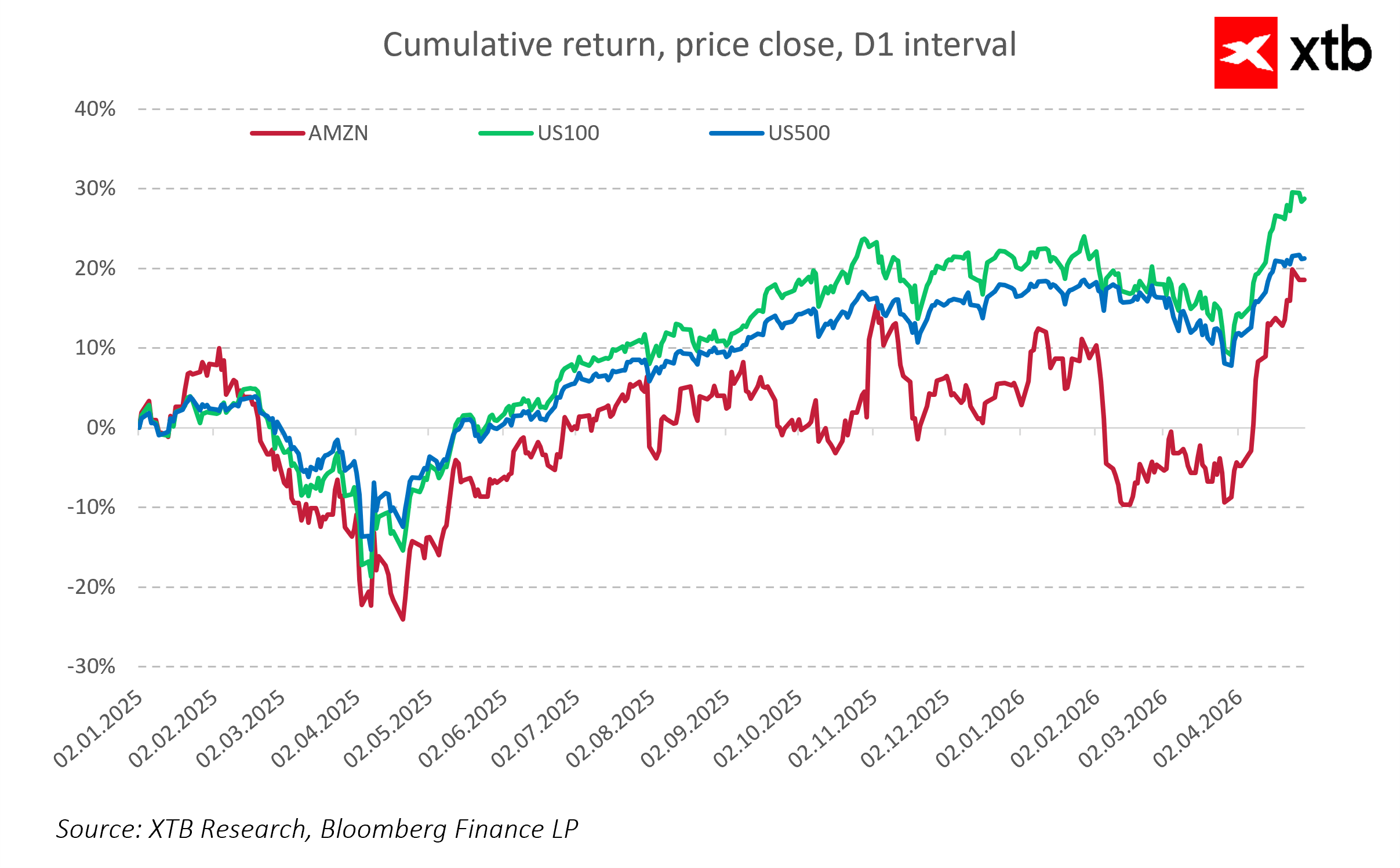

Amazon cotiza con una prima clara por su exposición a la inteligencia artificial, lo que deja muy poco margen para decepciones. El mercado no solo espera crecimiento, sino crecimiento de calidad.

Las áreas más sensibles incluyen:

-

el impulso de AWS,

-

los márgenes operativos del cloud,

-

el ritmo de conversión de ingresos vinculados a IA,

-

la trayectoria del flujo de caja libre en un entorno de CapEx elevado.

En este contexto, incluso un informe sólido podría tener una recepción neutral si no confirma que Amazon está pasando de una fase de inversión intensa a una fase de crecimiento más eficiente y de mayor calidad.

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

Alphabet y Tesla antes de sus resultados: ¿Sacudirán los gigantes tecnológicos a Wall Street?

Alphabet afronta sus resultados del segundo trimestre, con el BPA frente a una comparativa distorsionada

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.