- La temporada de resultados del Q4 2025 está superando ampliamente las expectativas: el 75% de las compañías del S&P 500 baten en BPA y el 65% en ingresos, impulsando el índice tras la corrección reciente.

- Los márgenes netos alcanzan un récord histórico del 13,2%, desafiando la narrativa de presión de costes; Tecnología e Industriales lideran la expansión, mientras que sectores como Real Estate y Health Care muestran compresión.

- Las valoraciones siguen elevadas: el PER adelantado del S&P 500 sube a 22,2, por encima de los promedios de 5 y 10 años, lo que reduce la tolerancia del mercado a cualquier decepción en resultados.

- Las guías para Q1 2026 son constructivas (17 positivas vs. 7 negativas) y el consenso prevé márgenes aún mayores en 2026, aunque el mercado exigirá ejecución casi perfecta para sostener niveles cercanos a 7.000 puntos.

- La temporada de resultados del Q4 2025 está superando ampliamente las expectativas: el 75% de las compañías del S&P 500 baten en BPA y el 65% en ingresos, impulsando el índice tras la corrección reciente.

- Los márgenes netos alcanzan un récord histórico del 13,2%, desafiando la narrativa de presión de costes; Tecnología e Industriales lideran la expansión, mientras que sectores como Real Estate y Health Care muestran compresión.

- Las valoraciones siguen elevadas: el PER adelantado del S&P 500 sube a 22,2, por encima de los promedios de 5 y 10 años, lo que reduce la tolerancia del mercado a cualquier decepción en resultados.

- Las guías para Q1 2026 son constructivas (17 positivas vs. 7 negativas) y el consenso prevé márgenes aún mayores en 2026, aunque el mercado exigirá ejecución casi perfecta para sostener niveles cercanos a 7.000 puntos.

La temporada de resultados del cuarto trimestre de 2025 en Wall Street está resultando materialmente mejor de lo que los inversores esperaban a finales de diciembre. Con aproximadamente un tercio de las compañías del S&P 500 habiendo presentado ya sus cifras, el panorama es cada vez más claro.

Según datos de FactSet a 30 de enero de 2026, la mayoría de las empresas están publicando resultados por encima de las expectativas, con una sólida tasa de sorpresas positivas tanto en beneficios como en ingresos. Al mismo tiempo, las revisiones de las estimaciones de beneficios por acción (BPA) para 2026 están superando las normas históricas y son más fuertes que las observadas en 2025. Este contexto respalda a los alcistas y refuerza el argumento de que el S&P 500 podría volver por encima del nivel de 7.000 relativamente rápido. A continuación, basándonos en cifras de FactSet, presentamos los datos clave que ayudan a entender lo que realmente está mostrando esta temporada de resultados.

Fuente: BofA Global Research

FactSet scorecard: los resultados frente a expectativas siguen siendo claramente positivos

Hasta ahora, alrededor del 75% de las compañías del S&P 500 han superado las previsiones de BPA, y el 65% ha sorprendido positivamente en ingresos. Esta combinación sugiere que las expectativas estaban fijadas de forma conservadora —especialmente teniendo en cuenta las preocupaciones persistentes sobre costes y aranceles— mientras que las empresas, al menos en esta fase, muestran una resiliencia operativa mayor de la que el mercado descontaba.

A nivel de índice, el punto más destacado es la tasa combinada de crecimiento interanual de beneficios del 11,9%. Si este ritmo se mantiene durante el resto de la temporada, el S&P 500 registraría un quinto trimestre consecutivo de crecimiento de beneficios de doble dígito, una señal sólida de que el ciclo de beneficios sigue apoyando a la renta variable.

Solo un mes antes, el 31 de diciembre, el consenso apuntaba a un crecimiento del 8,3% para el Q4, muy por debajo del ~11,9% actual. La diferencia muestra que esta temporada no solo “no está decepcionando”; está elevando activamente las expectativas. Además, esta mejora es lo suficientemente amplia como para reflejarse a nivel sectorial: seis sectores muestran resultados de beneficios más fuertes que a final de año, en gran parte gracias a sorpresas positivas en BPA.

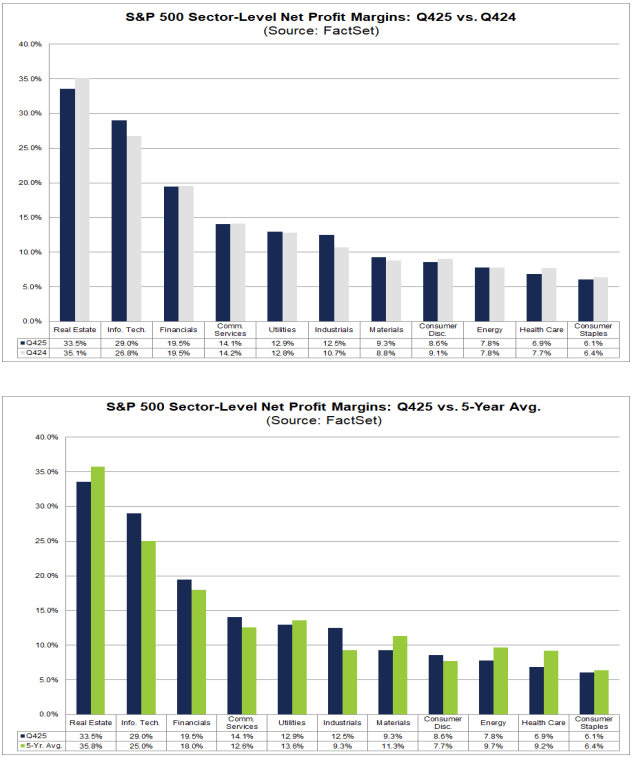

Márgenes netos: el elemento más llamativo de la temporada

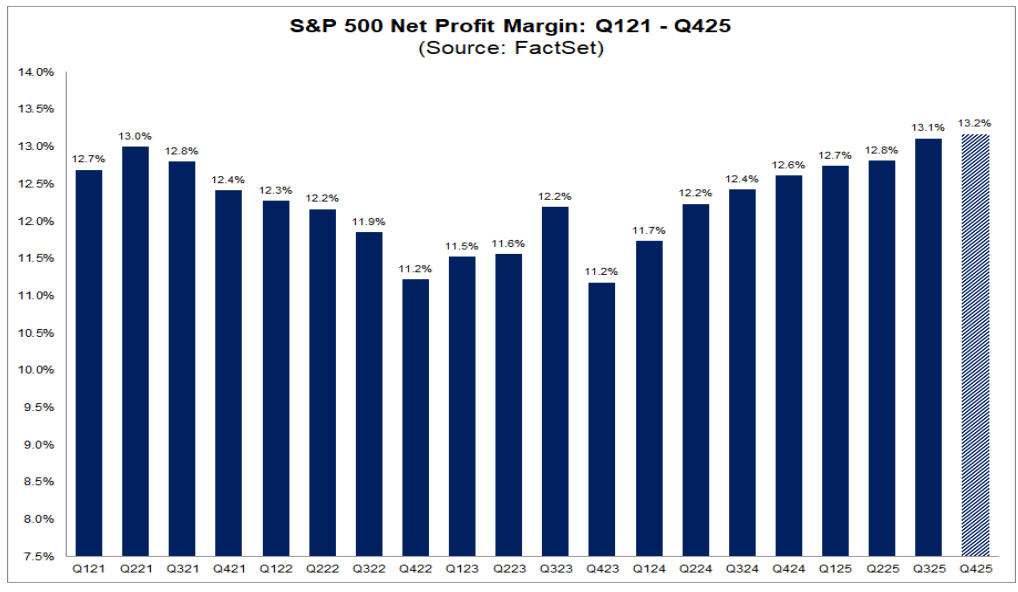

El aspecto más impresionante hasta ahora es la rentabilidad. A pesar de los debates sobre aranceles, costes laborales, logística y presión en precios, el S&P 500 está registrando un margen neto combinado del 13,2% para el Q4.

Si se mantiene, representaría el margen neto más alto desde que FactSet comenzó a rastrear este dato en 2009, superando el récord previo del 13,1%, establecido —de forma notable— en el trimestre anterior. En otras palabras, los márgenes no se están resquebrajando por la presión de costes; están en máximos históricos, desafiando la narrativa de que los costes están erosionando rápidamente la rentabilidad corporativa.

Visión sectorial: tecnología e industriales llevan el peso del crecimiento

En términos interanuales, la expansión de márgenes está concentrada, pero donde aparece, es significativa:

-

Tecnología de la Información: márgenes netos al 29,0% (desde 26,8%)

-

Industriales: 12,5% (desde 10,7%)

En el lado negativo, varios sectores muestran compresión de márgenes. Uno de los ejemplos más claros es Real Estate, donde los márgenes netos han caído al 33,5% desde 35,1%. Energía se mantiene prácticamente plana interanual en 7,8%.

También es importante señalar que no se trata de un auge universal de márgenes. Solo cinco sectores están actualmente por encima de sus márgenes netos promedio de cinco años, liderados nuevamente por Tecnología e Industriales, mientras que sectores como Salud y Real Estate permanecen por debajo de sus normas de largo plazo.

.

Fuente: FactSet

Trimestre contra trimestre: señales mixtas bajo el récord

En términos secuenciales (Q4 vs. Q3), el panorama es más desigual. Solo tres sectores están expandiendo márgenes trimestre a trimestre, liderados por Industriales (12,5% vs. 10,5%). La mayoría de los sectores muestran presión secuencial, con Utilities entre los mayores lastres (12,9% vs. 17,1%).

Esto sugiere que el margen récord a nivel de índice no es el resultado de una mejora generalizada, sino de que unos pocos segmentos grandes y altamente rentables mantienen una rentabilidad excepcional y tienen suficiente peso para elevar el agregado del S&P 500.

Guía para Q1 2026: constructiva, pero no eufórica

Los comentarios de las empresas sobre el próximo trimestre parecen estables más que exuberantes:

-

17 compañías han emitido guía positiva de BPA

-

7 compañías han emitido guía negativa de BPA

No es una señal de “boom”, pero sí implica que los equipos directivos ven más margen para ejecutar que riesgo de un deterioro claro.

Valoración: los inversores están pagando una prima por esta fortaleza en beneficios

El reverso de la moneda es la valoración. El PER adelantado a 12 meses del S&P 500 es 22,2, claramente por encima de:

-

Promedio a 5 años: 20,0

-

Promedio a 10 años: 18,8

El mercado ya está pagando por la fortaleza sostenida de márgenes y el crecimiento continuo de beneficios. Dicho de otro modo: los fundamentales son fuertes, pero la tolerancia a decepciones es limitada; cualquier tropiezo en resultados podría tener un impacto mayor en precios que en un entorno de múltiplos más bajos.

Fuente: FactSet

Perspectivas para 2026: se espera que los márgenes sigan subiendo

El consenso apunta a márgenes aún más altos en 2026, con márgenes netos proyectados alrededor de:

-

13,2% (Q1 2026)

-

13,8% (Q2 2026)

-

14,2% (Q3 2026)

-

14,2% (Q4 2026)

Si el mercado puede seguir cumpliendo esa trayectoria, las valoraciones elevadas podrían seguir siendo defendibles, pero requerirán disciplina de costes y poder de fijación de precios sostenido. La conclusión clave hasta ahora: el Q4 2025 se perfila como otro trimestre de sólido crecimiento de beneficios y rentabilidad récord, no una temporada marcada por compresión de márgenes. El mayor riesgo para la renta variable no es el contexto de beneficios en sí, sino que, con las valoraciones actuales, los inversores exigirán una ejecución casi perfecta, especialmente de cara a los trimestres de 2026.

Panorama técnico del S&P500

Los futuros del S&P 500 han recuperado rápidamente la EMA de 50 días en el gráfico diario y vuelven a situarse cerca de 6.950. El fuerte impulso de beneficios sigue respaldando la narrativa alcista y ayuda a compensar los impulsos de momentum negativo.

Apertura EE. UU.: Nasdaq busca dirección 🗽 Las acciones de Hims & Hers reaccionan a los resultados

Las acciones de Repsol suben y rozan sus máximos anuales

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.