- La industria de defensa estadounidense inicia otra temporada de resultados con una cartera de pedidos récord, pero una capacidad de producción limitada

- La demanda mundial se mantiene en un nivel muy alto, pero los problemas en la cadena de suministro y los costes de las materias primas están socavando los márgenes

- Europa y Oriente Medio están diversificando lentamente sus fuentes de armamento

- La industria de defensa estadounidense inicia otra temporada de resultados con una cartera de pedidos récord, pero una capacidad de producción limitada

- La demanda mundial se mantiene en un nivel muy alto, pero los problemas en la cadena de suministro y los costes de las materias primas están socavando los márgenes

- Europa y Oriente Medio están diversificando lentamente sus fuentes de armamento

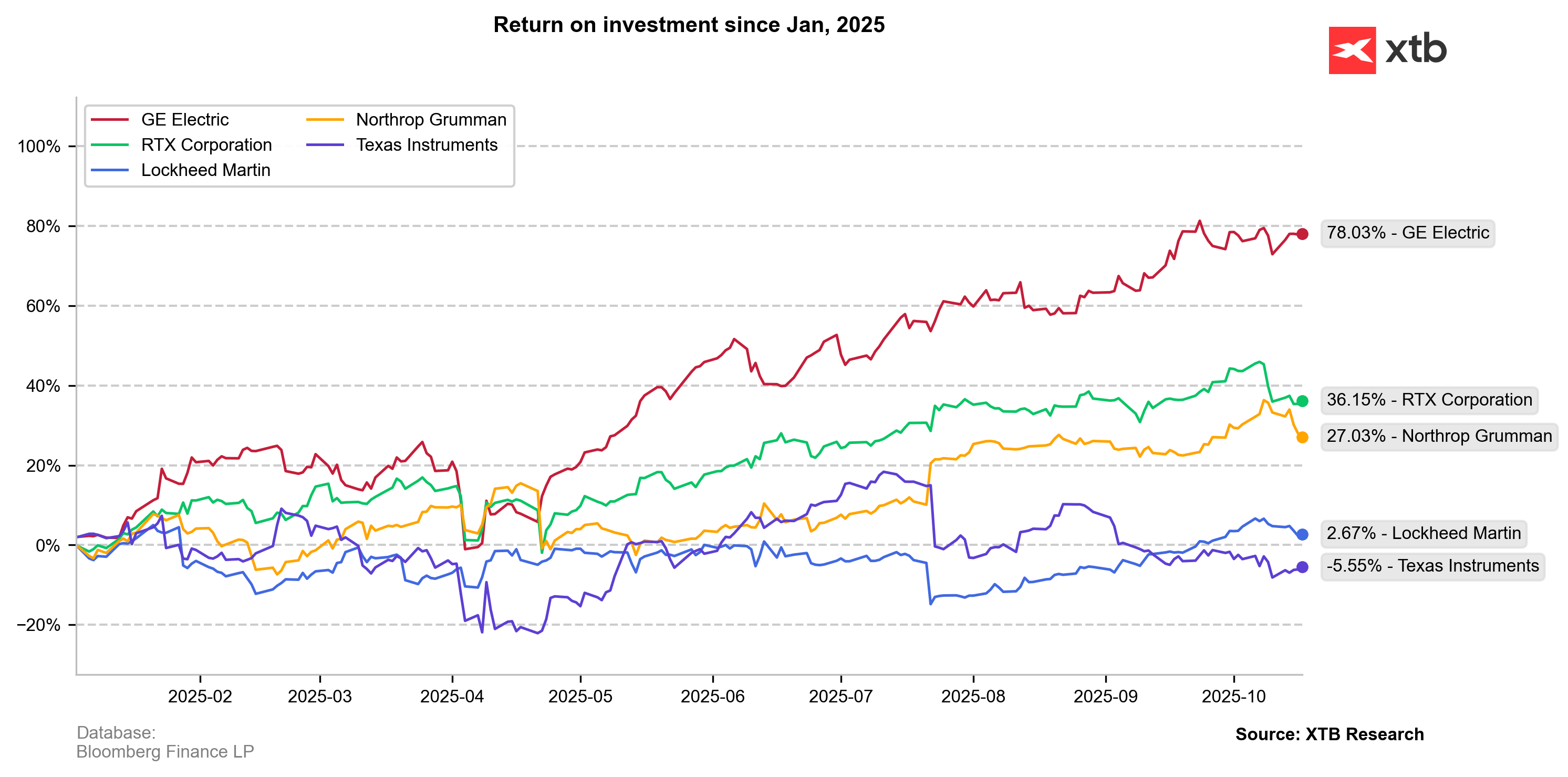

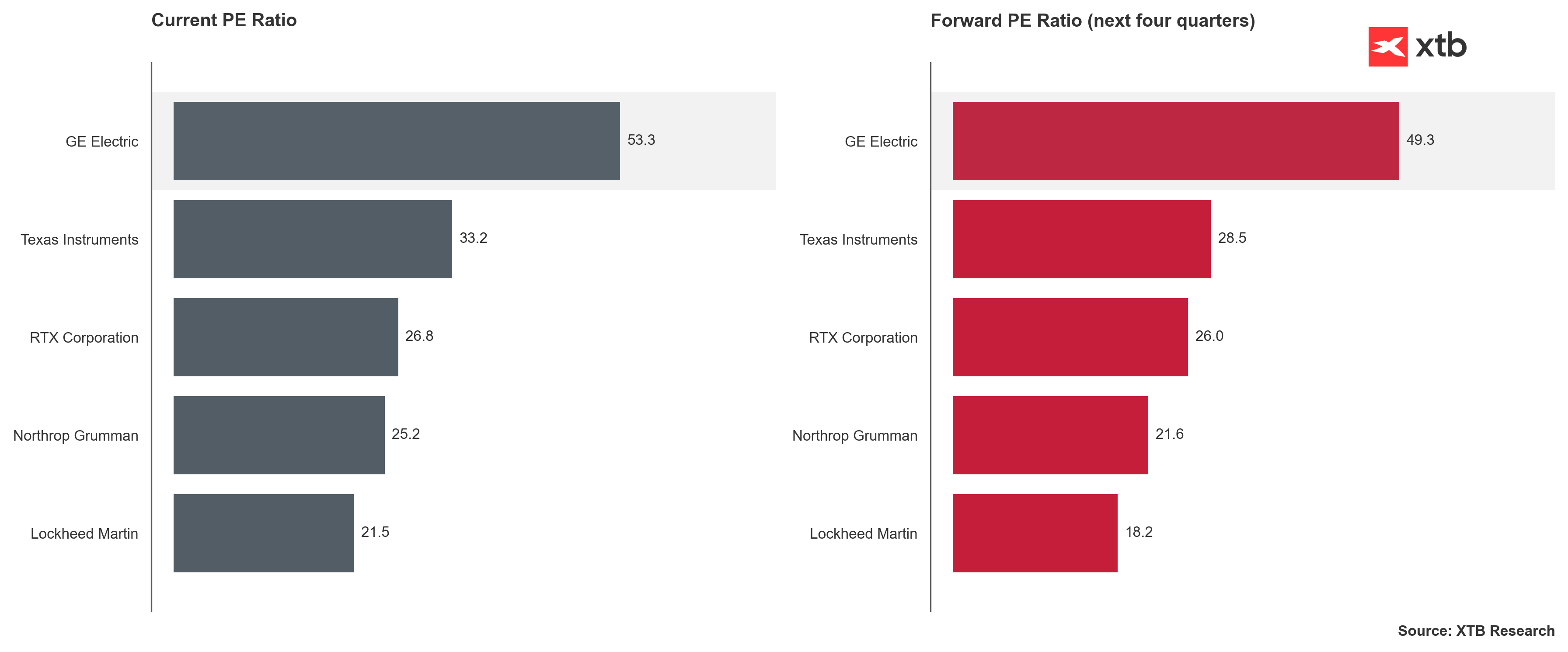

El sector de la industria de defensa estadounidense sigue experimentando un auge excepcional, impulsado por los acontecimientos geopolíticos de los últimos años. Desde el estallido de la guerra en Ucrania en 2022, las cotizaciones bursátiles de empresas como Lockheed Martin, Northrop Grumman, RTX, GE Aerospace y, en parte, Texas Instruments, han experimentado un claro aumento, lo que refleja un fuerte incremento de la demanda mundial de equipo militar. Las corporaciones estadounidenses no han experimentado un crecimiento tan rápido como sus competidores europeos, pero han mantenido una sólida base financiera y una cartera de pedidos récord.

La situación operativa de las empresas es buena, pero no tan buena como podría ser. El mercado sigue en desequilibrio estructural. La demanda supera la oferta debido a que la capacidad de producción de muchas empresas sigue limitada por la escasez en la cadena de suministro, la escasez de componentes y las dificultades de personal. Un ejemplo es RTX, que lleva meses lidiando con problemas relacionados con el motor GTF instalado en los aviones de pasajeros de Airbus. Limitaciones similares afectan a GE Aerospace, que, si bien se beneficia de un número récord de inspecciones y servicios de motores LEAP, aún no puede satisfacer plenamente la demanda de aerolíneas y fabricantes.

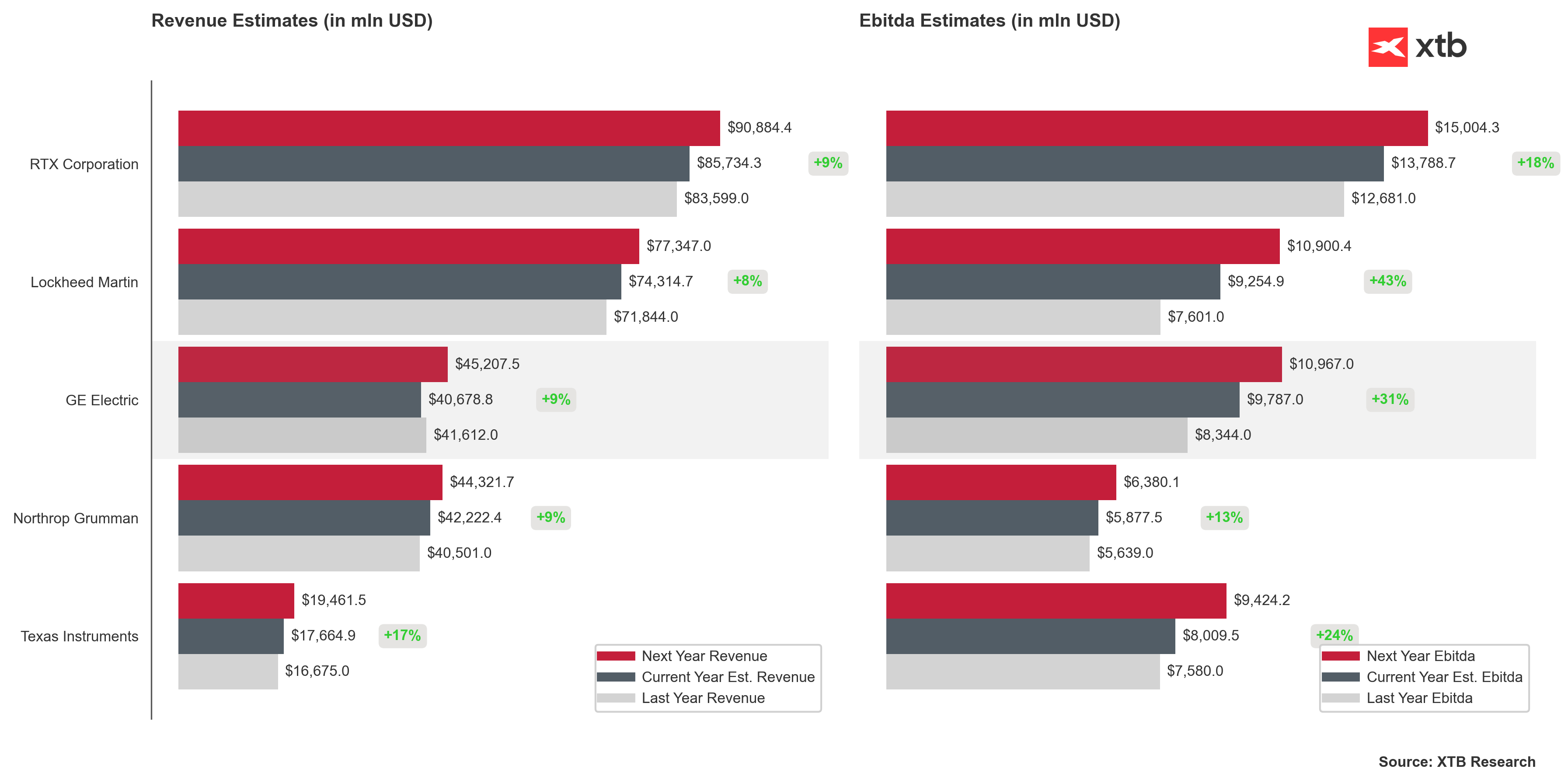

Al mismo tiempo, los programas de modernización militar consumen cada vez más recursos. Lockheed Martin reporta una cartera de pedidos récord de alrededor de 170 000 millones de dólares, RTX supera los 230.000 millones de dólares y Northrop Grumman está aumentando sus inversiones en el desarrollo del bombardero estratégico B-21 Raider. La demanda de los países de la OTAN, Oriente Medio y la región del Indopacífico se mantiene en niveles históricamente altos. GE Aerospace y RTX tienen una participación significativa en los segmentos civiles relacionados con la aviación comercial, mientras que Texas Instruments se dedica principalmente a la fabricación de componentes analógicos y semiconductores utilizados en electrónica industrial, automoción y sistemas de defensa, pero no depende de pedidos militares. Esto significa que sus resultados no siempre reflejan directamente la situación de todo el sector de defensa, sino más bien el estado general de la industria de tecnología avanzada en EE. UU.

Además, no se puede pasar por alto el factor político. La política exterior poco fiable de Estados Unidos en los últimos años, especialmente durante la presidencia de Donald Trump, ha debilitado la confianza de algunos aliados. Europa debate abiertamente la necesidad de independizarse del equipamiento estadounidense y construir su propia industria de defensa. La Unión Europea ha adoptado un plan según el cual al menos la mitad de las compras de armas deberían realizarse dentro de la Comunidad para finales de la década.

Sin embargo, esto no supone un cambio repentino de tendencia. Según los datos de exportación, la participación de Estados Unidos en los envíos mundiales de armas ha aumentado a más del cuarenta por ciento en los últimos años. Las importaciones de armas europeas han aumentado en más de la mitad, y la mayoría de ellas siguen procediendo de EE. UU. Esto demuestra que estamos hablando de un proceso de diversificación lento pero decidido, no de una retirada repentina y total. Es muy probable que este sea el último año en el que EE. UU. pueda presumir de un dominio tan amplio en el sector. Inventarios crecientes, mayor capital y limitaciones de recursos

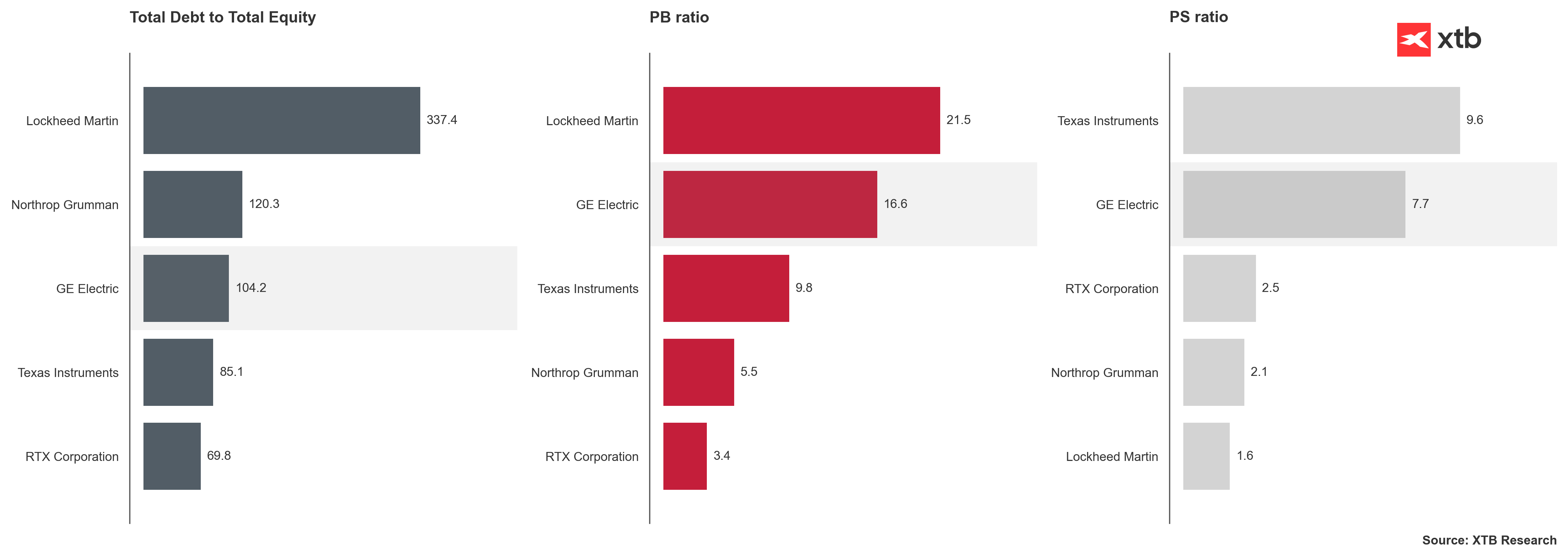

En los próximos informes trimestrales, conviene prestar atención a los cambios en las estructuras de los balances. Las empresas podrían presentar mayores niveles de inventario y un aumento de los gastos de inversión. Esto se debe a los problemas con la disponibilidad de tierras raras, cruciales para la producción de motores, radares y sistemas de control de fuego. Estados Unidos aún depende en gran medida de materias primas y componentes procesados en China. El Pentágono intenta cambiar esta situación financiando el desarrollo de fuentes nacionales y plantas de procesamiento, pero este proceso requiere tiempo y dinero.

Un mayor gasto en inventarios e inversiones de capital circulante puede reducir los márgenes y los flujos de caja actuales. En particular, los programas implementados a precios fijos, como el B-21 en Northrop Grumman o algunos contratos de misiles, son sensibles al aumento de los costos de materiales y mano de obra.

Durante las conferencias de resultados, los inversores seguirán de cerca no solo las cifras, sino también el lenguaje empleado por los directores ejecutivos y financieros. Las señales de alerta pueden incluir términos como "problemas de capacidad", "cuellos de botella" o "ciclos de entrega prolongados". Por otro lado, las menciones de una mayor eficiencia, una mayor capacidad de producción y una aceleración en el cumplimiento de pedidos serán bien recibidas. También conviene prestar atención a los indicadores de cartera de pedidos, la relación entre nuevos pedidos y entregas, y la conversión del flujo de caja.

En los últimos meses, el tema del aumento de la deuda y la tensa situación fiscal de Estados Unidos ha cobrado cada vez más relevancia. Si bien el sector de defensa se considera tradicionalmente la "vaca sagrada" del presupuesto estadounidense, a largo plazo, incluso este sector podría experimentar restricciones financieras. Sin embargo, por ahora, el Congreso mantiene un nivel récord de financiación, y se espera que el presupuesto total de defensa para 2026 supere los 900.000 millones de dólares. Si los resultados de todo el sector se sitúan significativamente por debajo de las expectativas, esto podría indicar los primeros síntomas de fatiga fiscal y el creciente aislamiento de Estados Unidos en el escenario internacional. De concretarse este escenario, las previsiones de ventas para los próximos trimestres serán tan importantes, si no más, que los resultados.

El escenario opuesto, es decir, unos resultados significativamente superiores a los previstos, podría significar algo más que una simple mejora de la eficiencia. Si las empresas de defensa estadounidenses comienzan a reportar un fuerte aumento de las ventas y las inversiones, ciclos de entrega más cortos, una expansión de la capacidad de producción de municiones y de la aviación, podría ser una señal de que el país se está preparando para una mayor actividad militar. Este panorama podría indicar preparativos para una posible intervención o una confrontación cinética.

La industria de defensa estadounidense se mantiene en excelentes condiciones, a pesar del estado cada vez más preocupante de las finanzas y la economía estadounidenses. Sin embargo, opera al límite de su capacidad máxima. Las carteras de pedidos récord, la escasez de recursos y las cadenas de suministro sobrecargadas crean una situación donde los ingresos crecen teóricamente, pero los márgenes se mantienen bajo presión.

El mercado aún confía en la determinación de EE. UU. de invertir ingentes cantidades de dinero en su ejército, pero cada vez observa más la ineficiencia de la industria y el sistema político estadounidenses. Los próximos resultados mostrarán si las corporaciones estadounidenses pueden convertir la demanda en beneficios y crecimiento sostenibles o si caerán en la trampa de cadenas de suministro ineficientes, presupuestos inestables y una gestión sin perspectivas.

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Conferencia de prensa de la Fed: Warsh elogia el CapEx y mejora el sentimiento del mercado

Apertura americana: Wall Street contiene la respiración antes de la decisión de la Fed y los resultados de los gigantes tecnológicos

El oro pone a prueba los 4.000 dólares antes de la decisión de la Fed

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.