- ¿Son elevadas las multas impuestas a las empresas tecnológicas estadounidenses en Europa?

- ¿Cuál es su papel en la creciente competencia entre Europa y EE. UU.?

- ¿Son elevadas las multas impuestas a las empresas tecnológicas estadounidenses en Europa?

- ¿Cuál es su papel en la creciente competencia entre Europa y EE. UU.?

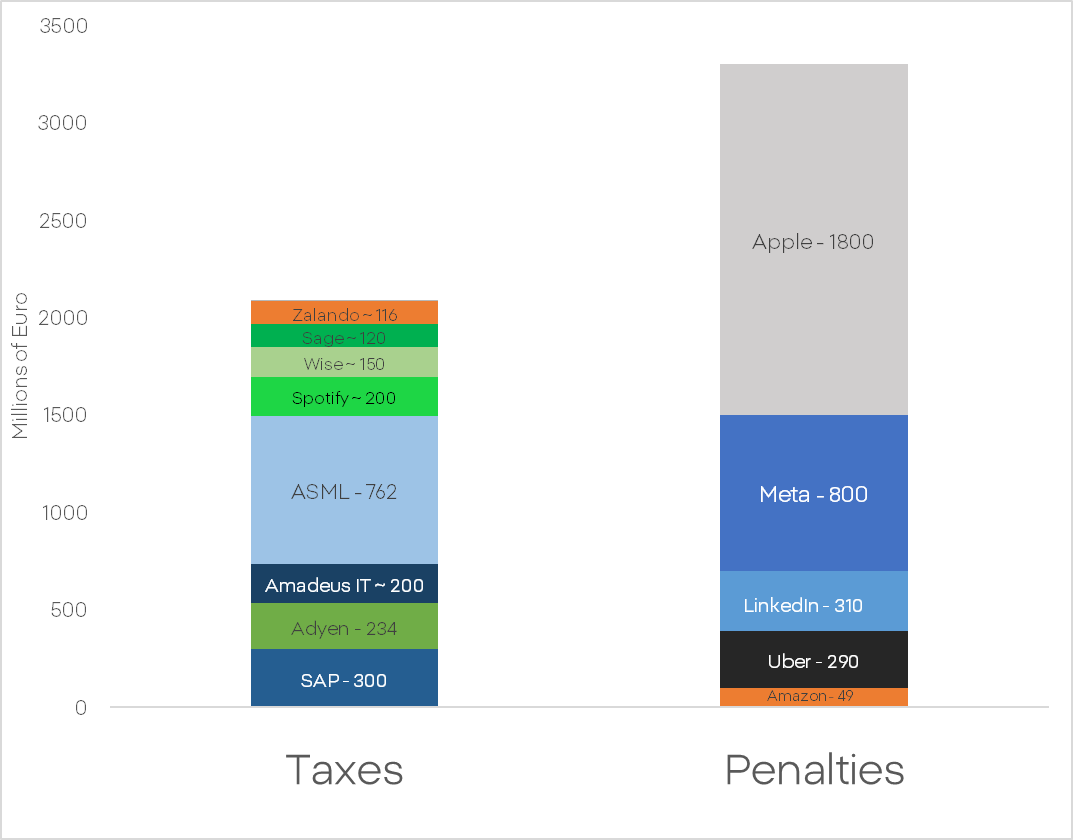

Periódicamente aparecen noticias en los medios sobre procedimientos y multas impuestas a gigantes tecnológicos estadounidenses por la Comisión Europea u organismos afines. Las cantidades mencionadas escalan rápidamente. En 2024, la UE recibió más ingresos por multas impuestas a las mayores empresas tecnológicas estadounidenses que los impuestos pagados por las empresas tecnológicas europeas. Apple pagó más de 1.800 millones de euros, mientras que Meta y LinkedIn juntas deberán pagar hasta 1.100 millones. Y estas son solo las multas del año 2024. En 2025, Meta pagará otros 200 millones, Platform X 120 millones y Apple deberá pagar otros 500 millones. Google recibió una multa récord, con casi 3.000 millones de euros. ¿A qué se debe esto y cuáles podrían ser las consecuencias?

Las multas de la Unión Europea a los gigantes estadounidenses

En primer lugar, es importante disipar el mito de que las multas de la UE son inofensivas. Las multas impuestas por la Comisión Europea se calculan en función de los ingresos globales de la empresa matriz, no de sus beneficios ni de segmentos específicos de sus operaciones. La capacidad de optimizar el importe de estas multas mediante políticas contables empresariales es mínima.

Si estas multas son tan severas, ¿por qué es difícil ver su impacto en las valoraciones? En primer lugar, los procedimientos de la Comisión Europea duran, en el mejor de los casos, muchos meses. El proceso de descontar el riesgo y el posible importe de la multa se extiende a lo largo de un largo período. Perder un pequeño porcentaje de los ingresos anuales es doloroso para cualquier empresa, pero no lo suficiente como para provocar una profunda devaluación o un cambio de tendencia en las entidades más grandes.

Surge la pregunta: ¿cuáles son las causas y las posibles ramificaciones de estas multas? ¿Por qué son tan regulares? ¿Reflejan las relaciones entre Europa y EE. UU.?

La razón de la regularidad de las multas es bastante simple. El modelo de negocio de los gigantes tecnológicos estadounidenses se basa en varios supuestos cruciales para mantener su tasa de crecimiento y rentabilidad:

- Recopilación y agregación de grandes cantidades de datos confidenciales de usuarios sin su consentimiento.

- La capacidad de consolidar el mercado hasta un grado similar a un monopolio.

Estas empresas necesitan un dominio absoluto sobre clientes y empleados, a la vez que carecen de supervisión y competencia en su sector. Este modelo contradice totalmente los supuestos regulatorios fundamentales de la Unión Europea. Las empresas estadounidenses no pueden adaptarse a un sistema que proteja los principios de competencia y garantice la protección básica del consumidor.

El papel de Estados Unidos

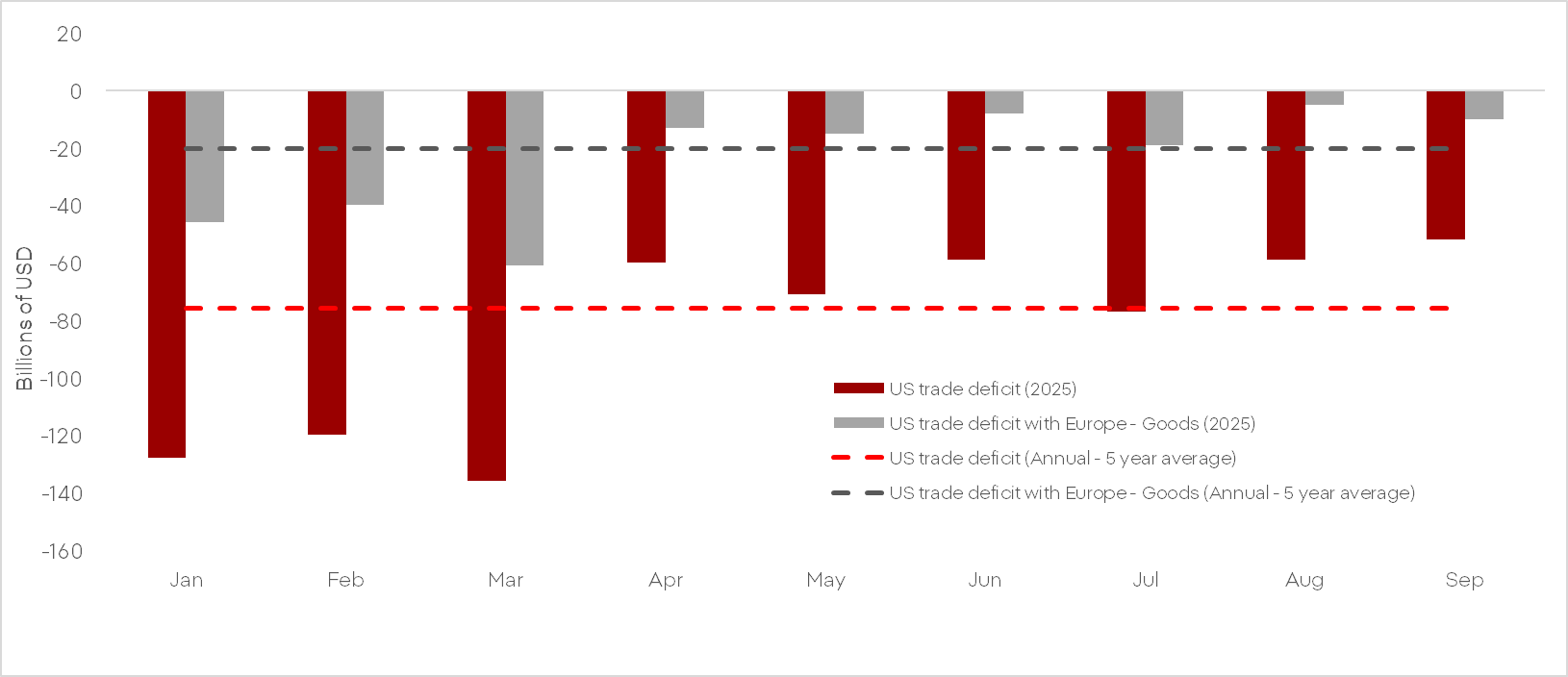

El gobierno estadounidense se ha involucrado activamente en este asunto, donde lo que está en juego no es solo ideológico, sino también económico. El análisis de la balanza comercial estadounidense revela un enorme déficit comercial con Europa, lo que contradice la retórica de EE. UU. como potencia económica y Europa como una reliquia. En este balance, la posición que permite a EE. UU. recuperar al menos parte de las pérdidas son los servicios de TI.

Por ello, el gobierno estadounidense defiende ferozmente la violación manifiesta de la ley por parte de las corporaciones estadounidenses.

Los aranceles y las narrativas que Donald Trump utiliza para combatir los productos europeos no funcionan. Se observa una ligera disminución del déficit, pero no su eliminación. Sin embargo, incluso esto es resultado de un enorme aumento de las importaciones a principios de año para acumular productos antes de que los aranceles entren en vigor. Para extraer conclusiones más precisas, se necesitan datos más actualizados, que no se han publicado debido al cierre del gobierno.

Además, la brecha de calidad entre los productos europeos y estadounidenses no es un foso, sino un océano. Un multimillonario que vaya a comprar un coche nuevo no comprará una camioneta Ford. Comprará un Lamborghini. Intel y Nvidia no utilizan máquinas Vecco para producir sus chips, sino ASML holandés; los estadounidenses utilizan Ozempic danés (o sus imitaciones) para la obesidad; y durante la pandemia de COVID, los estadounidenses recibieron vacunas de producción alemana y británica.

Los ejemplos se multiplican. La enorme ventaja económica de EE. UU. sobre Europa existe principalmente en la mente de comentaristas y políticos que intentan proyectar sus opiniones sobre los mercados y la economía. Las regulaciones y estructuras de la UE, criticadas regularmente por las élites económicas, constituyen una barrera estructural para las empresas estadounidenses. La política y los objetivos de la actual administración estadounidense requieren una Europa relativamente débil y dividida. La Unión Europea es un oponente demasiado fuerte para una guerra comercial abierta ante la firmeza de China y las condiciones económicas cada vez más precarias en EE. UU.

El próximo año podemos esperar una intensificación de los intentos de presión diplomática y la agitación política antieuropea por parte de las plataformas sociales controladas por EE. UU. Este escenario favorece un aumento de las inversiones en alternativas europeas en las áreas de procesamiento de datos e inteligencia artificial.

Tres mercados a seguir la próxima semana (07.08.2026)

El Ibex 35 salva la sesión y termina la semana con un hito histórico

¿Qué factores impulsarán al mercado bursátil estadounidense?

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.