- Tregua frágil y resurgimiento de las tensiones: El alto el fuego de dos semanas anunciado el 7 de abril de 2026 entre Estados Unidos e Irán provocó inicialmente una caída en los precios del Brent de 120 a aproximadamente 90 dólares, pero los mercados siguen siendo volátiles debido a la falta de consenso sobre los programas nucleares y la presencia militar estadounidense.

- Parálisis logística en el Golfo: Más de 800 buques que transportan aproximadamente 190 millones de barriles de petróleo y productos refinados, junto con cargamentos de GNL, se encuentran atrapados en la región; el paso por el Estrecho de Ormuz se ve obstaculizado por las elevadas primas de seguros, la amenaza de minas y los planes iraníes de cobrar tasas de tránsito (2 millones de dólares por buque).

- Daños permanentes en la infraestructura: Si bien las terminales petroleras iraníes en la isla de Kharg siguen operativas, el sector petroquímico iraní, las principales instalaciones de GNL de Qatar y las refinerías kuwaitíes han sufrido graves daños, cuyas reparaciones se estima que tardarán entre 3 y 10 años.

- Ataques en curso en el Golfo: A pesar de la tregua, Irán continúa llevando a cabo ataques en el Golfo Pérsico (dirigidos contra objetivos en Qatar y Kuwait) en respuesta a las operaciones militares israelíes en curso en el Líbano, lo que ha provocado una nueva suspensión del tráfico a través del estrecho y un repunte de los precios del petróleo.

- Tregua frágil y resurgimiento de las tensiones: El alto el fuego de dos semanas anunciado el 7 de abril de 2026 entre Estados Unidos e Irán provocó inicialmente una caída en los precios del Brent de 120 a aproximadamente 90 dólares, pero los mercados siguen siendo volátiles debido a la falta de consenso sobre los programas nucleares y la presencia militar estadounidense.

- Parálisis logística en el Golfo: Más de 800 buques que transportan aproximadamente 190 millones de barriles de petróleo y productos refinados, junto con cargamentos de GNL, se encuentran atrapados en la región; el paso por el Estrecho de Ormuz se ve obstaculizado por las elevadas primas de seguros, la amenaza de minas y los planes iraníes de cobrar tasas de tránsito (2 millones de dólares por buque).

- Daños permanentes en la infraestructura: Si bien las terminales petroleras iraníes en la isla de Kharg siguen operativas, el sector petroquímico iraní, las principales instalaciones de GNL de Qatar y las refinerías kuwaitíes han sufrido graves daños, cuyas reparaciones se estima que tardarán entre 3 y 10 años.

- Ataques en curso en el Golfo: A pesar de la tregua, Irán continúa llevando a cabo ataques en el Golfo Pérsico (dirigidos contra objetivos en Qatar y Kuwait) en respuesta a las operaciones militares israelíes en curso en el Líbano, lo que ha provocado una nueva suspensión del tráfico a través del estrecho y un repunte de los precios del petróleo.

El anuncio repentino de un alto el fuego de dos semanas entre Estados Unidos e Irán el 7 de abril de 2026, apenas unas horas antes de que expirara el ultimátum del presidente Donald Trump, desencadenó otro shock sin precedentes en los mercados globales de materias primas. El acuerdo, alcanzado mediante la mediación de Pakistán, interrumpió un conflicto armado de seis semanas que provocó la interrupción más drástica del suministro de petróleo en la historia, superando la magnitud de los shocks energéticos de 1973, 1979 y 2022.

En respuesta a esta noticia, el precio del crudo Brent, que en el punto máximo de la crisis alcanzó casi los 120 USD por barril, registró su mayor caída desde el 9 de marzo. No obstante, considerando el tiempo desde el inicio de esta semana, el precio ya ha caído cerca de un 20%. Tan recientemente como el martes, justo antes del plazo final para alcanzar un acuerdo, el precio se situaba en 111 USD por barril, mientras que unas horas después se encuentra en un nivel de 90 USD por barril, el más bajo desde el 11 de marzo. Sin embargo, cabe preguntarse si este es el fin de este conflicto y de esta crisis. Y si es así, ¿hasta qué nivel puede caer el precio del petróleo en el corto plazo?

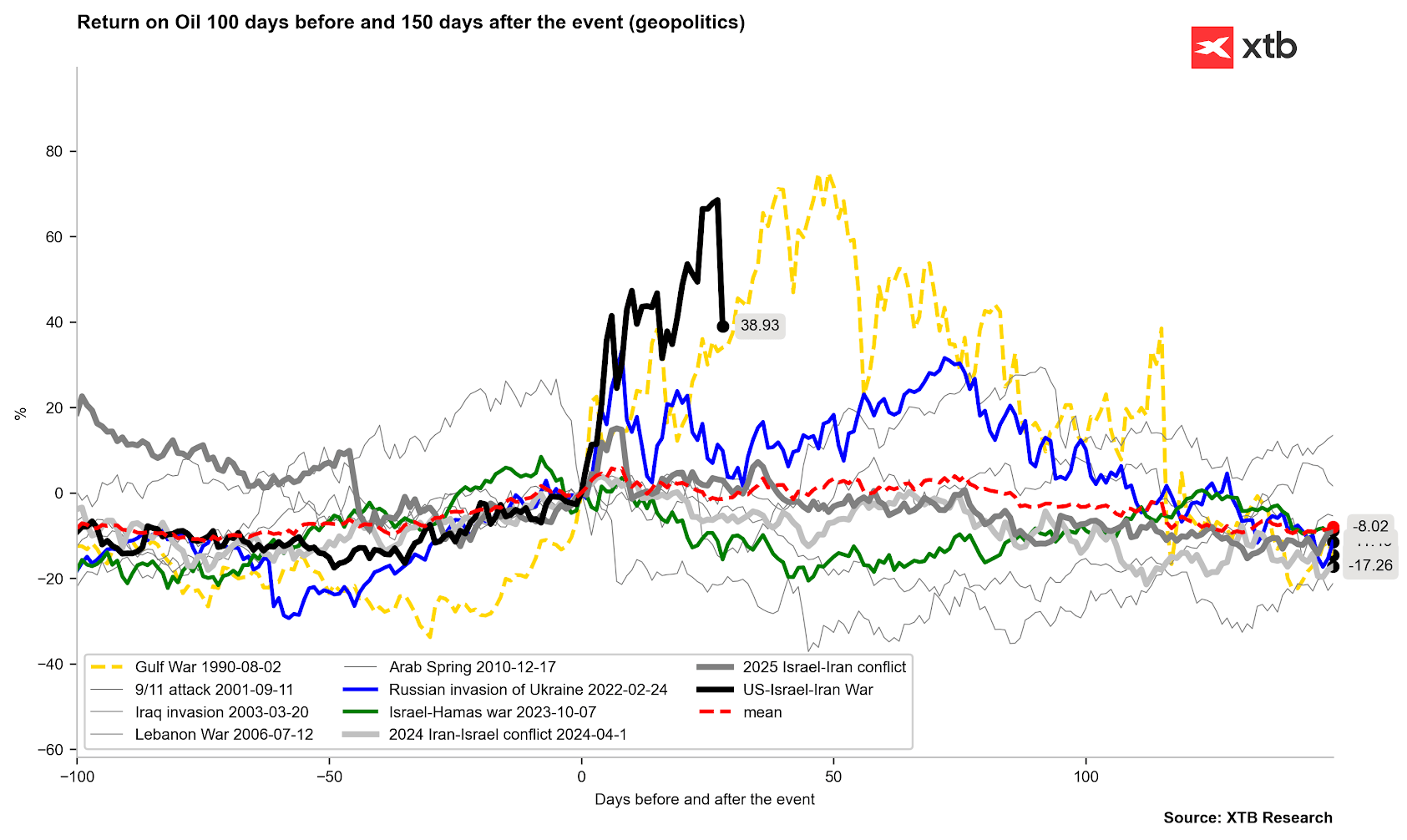

La crisis actual en el mercado del petróleo se asemeja fuertemente a la que tuvo lugar a principios de los años 90. Como muestra aquella situación, aún podemos experimentar una mayor volatilidad en las próximas semanas y meses, aunque la dirección ya podría ser bajista.

Mecanismo del alto el fuego y marco geopolítico para la desescalada

El acuerdo de alto el fuego no es una rendición incondicional para ninguna de las partes, sino una frágil ventana de negociación de dos semanas basada en la propuesta de 10 puntos de Teherán. Cabe señalar que ambas partes prácticamente ya se han declarado vencedoras.

Donald Trump calificó las propuestas de Irán como una base sólida para iniciar negociaciones de paz. Sin embargo, debe destacarse que probablemente ninguna de las partes querrá renunciar a puntos clave de su plan sin concesiones significativas por parte de la otra. La condición más importante establecida por la administración estadounidense fue la apertura “completa, inmediata y segura” del Estrecho de Ormuz, que en condiciones normales maneja alrededor del 20% del comercio mundial de petróleo y GNL.

Sin embargo, la parte iraní formuló las condiciones de paso de forma matizada, hablando de “coordinación” con sus propias fuerzas armadas, lo que sugiere mantener alguna forma de control operativo sobre este cuello de botella estratégico. Hace unos días, Irán sugirió la posibilidad de cobrar tarifas por el paso de barcos “amigables”, que ascenderían a 1–2 millones de dólares por barco. Cobrar este tipo de tarifas en vías marítimas internacionales es ilegal, aunque cabe destacar que tanto Estados Unidos como Irán no han ratificado la “Convención de las Naciones Unidas sobre el Derecho del Mar”.

Arquitectura del plan de paz de 10 puntos

Un análisis de la propuesta, que el presidente Trump describió como una “base viable para la negociación”, indica un intento de remodelar profundamente las relaciones regionales. Aunque el texto completo del documento no se ha hecho público, las comunicaciones diplomáticas indican que contiene demandas que van más allá de un simple cese del fuego.

Puntos clave de la propuesta y sus posibles consecuencias

Control del Estrecho de Ormuz – Irán busca el reconocimiento oficial de su papel en la gestión del tráfico en este punto estratégico. En la práctica, esto implicaría formalizar un sistema de tarifas de tránsito, lo que afectaría directamente los costos del transporte marítimo en la región. Irán subraya que el destino del Estrecho de Ormuz se decidirá junto con Omán.

Tarifas de reconstrucción – La propuesta contempla la introducción de una tarifa de 2 millones de dólares por cada barco que pase por el estrecho. Estos ingresos se compartirían con Omán y se destinarían a la reparación de infraestructuras destruidas como resultado de los conflictos.

Levantamiento de sanciones – Una demanda de retirada total de las sanciones primarias y secundarias de EE. UU. La implementación de este punto permitiría a Irán volver al comercio internacional oficial, lo que podría aumentar significativamente la oferta de petróleo en los mercados mundiales.

Aceptación del programa nuclear – Reconocimiento del derecho de Irán a enriquecer uranio. Cabe señalar que el presidente Trump sugirió en sus declaraciones que este tema está cerca de un compromiso. El secretario de Defensa de EE. UU., Pete Hegseth, afirmó recientemente que Irán debe entregar el uranio enriquecido a Estados Unidos o enfrentarse a las consecuencias de un retorno a los bombardeos.

Retirada de fuerzas estadounidenses – Una exigencia firme de que las fuerzas de combate de EE. UU. abandonen la región de Oriente Medio, lo que cambiaría por completo el equilibrio de poder y la arquitectura de seguridad en esta parte del mundo.

Liberación de activos – Desbloqueo de recursos financieros iraníes congelados en cuentas extranjeras, lo que proporcionaría a Teherán una inyección inmediata de liquidez.

A pesar de las señales optimistas desde Washington y Teherán, la situación sigue siendo tensa. Aunque varios puntos clave proporcionan una base para las conversaciones, parece que alcanzar un compromiso en el contexto del programa nuclear o la retirada de fuerzas estadounidenses de la región será difícil. Por ello, el riesgo de precios del petróleo más altos sigue siendo bastante elevado.

El primer ministro israelí, Benjamin Netanyahu, afirmó que el alto el fuego no cubre las acciones en Líbano contra Hezbollah, lo que crea el riesgo de una respuesta asimétrica por parte de Irán y la ruptura de la tregua antes de que expire el periodo de 14 días. Además, los informes sobre ataques continuos con drones en Kuwait y Emiratos Árabes Unidos poco después del anuncio de la tregua evidencian dificultades de comunicación con facciones radicales del IRGC (Cuerpo de la Guardia Revolucionaria Islámica).

¿Cómo se llevará a cabo la apertura del Estrecho de Ormuz?

El efecto más directo del alto el fuego es la posible liberación de una enorme flota de buques atrapados dentro y fuera del Golfo Pérsico. Los datos de la empresa analítica Kpler indican que más de 800 unidades comerciales han quedado bloqueadas en la región, tras esperar durante semanas garantías de seguridad.

Balance de volúmenes atrapados de petróleo y productos

La magnitud del cuello de botella logístico no tiene precedentes y se traduce directamente en la oferta global. Según estimaciones de Kpler, la estructura de la carga energética atrapada es la siguiente:

Petróleo crudo: alrededor de 130 millones de barriles a bordo de unos 200 petroleros esperando salir del Golfo Pérsico.

Productos refinados: alrededor de 46 millones de barriles de combustibles (diésel, gasolina, combustible de aviación) permanecen en los buques.

Gas natural licuado (GNL): 19 buques de GNL con cargamentos de Qatar y EAU están bloqueados dentro del Golfo Pérsico, lo que es particularmente grave para los mercados asiáticos.

Gas licuado (GLP): 34 unidades transportando GLP.

Aunque es difícil evaluar de forma inequívoca cuán grande puede ser la salida inmediata de petroleros, se puede esperar que sea de entre 150 hasta más de 200 millones de barriles por día. Además, los buques que esperan justo antes del Estrecho de Ormuz podrían llenarse bastante rápido. Sin embargo, cabe recordar que, según datos de la AIE, hasta un 40% de la capacidad de exportación podría haber resultado dañada durante las operaciones de las últimas 6 semanas.

Dinámica de normalización del Estrecho de Ormuz

El proceso de restablecimiento del tráfico normal no será inmediato. En tiempos de paz, un promedio de 135–138 buques cruzaban el estrecho diariamente. Durante el conflicto, esta cifra cayó a solo unas pocas unidades (un promedio de 6 por día en marzo), lo que significa que el retraso acumulado es enorme.

El problema sigue siendo no solo la capacidad física, sino también los aspectos operativos y legales:

Certificación de seguridad y seguros: Los armadores no enviarán buques sin confirmación clara de las aseguradoras de que las condiciones de guerra han disminuido. Las tarifas de seguro aumentaron un 5000% durante el conflicto, y su normalización tomará días, si no semanas.

Amenaza de minas: Irán posee varios miles de minas. Aunque no hay confirmación clara de que se hayan colocado en el estrecho, la posible limpieza de las rutas marítimas puede añadir tiempo a la liberación final de los buques.

Mecanismo de “peaje”: La exigencia iraní de coordinación con el IRGC sugiere que el paso podría ser selectivo o estar sujeto a tarifas, lo que ralentizará la salida de unidades pertenecientes a países occidentales.

¿Qué tan dañada quedó la infraestructura en la región? Escala de destrucción y costos de reconstrucción

Una cuestión fundamental para la estabilidad de precios a largo plazo sigue siendo el alcance del daño físico en la región. El conflicto de 2026 pasó de una fase de bloqueo a una fase de destrucción sistemática de activos estratégicos. Esto significa que incluso con una paz duradera, el retorno a la producción completa llevará muchos años.

Los costos totales de reconstrucción en la región se estiman en varios cientos de miles de millones de dólares, y el tiempo necesario para una reconstrucción completa podría superar los 10 años.

Irán: preservación estratégica del petróleo, ruina petroquímica

A pesar de los ataques masivos de EE. UU. e Israel contra la isla de Kharg, que gestiona más del 90% de las exportaciones de petróleo iraní, la principal terminal petrolera permaneció —paradójicamente— intacta. La estrategia estadounidense asumía preservar la infraestructura de producción como un activo necesario para la futura estabilización del Estado, centrándose en cambio en destruir el potencial militar (más de 140 instalaciones de defensa fueron destruidas, incluidos radares y baterías de misiles).

Potencial de exportación: Las terminales en Kharg están completamente operativas (posibilidad de exportar 1,5–1,6 millones de bpd).

Inventarios: Alrededor de 18 millones de barriles permanecen en tanques no dañados, listos para transporte inmediato.

Sector petroquímico: La situación en los centros de Mahshahr y Assaluyeh es mucho peor. Los ataques israelíes inmovilizaron 3/4 de la producción, privando a Irán de ingresos de 13.000 millones de dólares anuales. La falta de electricidad hace imposible reanudar la actividad este año.

Países del CCG: fuerte impacto en el núcleo económico

Mientras Irán preservó su infraestructura petrolera, los países del Golfo sufrieron mucho más por los ataques de represalia iraníes. El golpe más grave para los mercados globales es el daño al complejo de Ras Laffan en Qatar, que eliminó casi 1/5 del GNL mundial del mercado. En Kuwait y Bahréin, los incendios en refinerías impidieron la exportación de productos procesados, como el combustible de aviación.

El mayor desafío para los estados árabes no son las terminales en sí, sino las plantas de desalinización de agua destruidas. La crisis humanitaria asociada implica que los recursos financieros y de ingeniería se dirigirán principalmente a garantizar el suministro de agua potable, lo que retrasará aún más el retorno del sector energético a plena capacidad.

¿Hasta qué nivel puede caer el precio del petróleo?

La reacción del precio al alto el fuego fue violenta, pero no se debe ser excesivamente optimista. Aunque la prima de riesgo de una guerra total ha desaparecido, los fundamentos del mercado siguen ajustados debido a las enormes pérdidas de suministro, que en marzo alcanzaron los 11 millones de barriles por día en toda la región.

El Brent actualmente cae hacia la zona de 90 USD por barril, aunque aún no existe confirmación clara de cómo operará el Estrecho de Ormuz durante las próximas 2 semanas. Los buques con petróleo y GNL deben moverse de inmediato para evitar provocar escasez de petróleo y otros productos en diversas regiones del mundo.

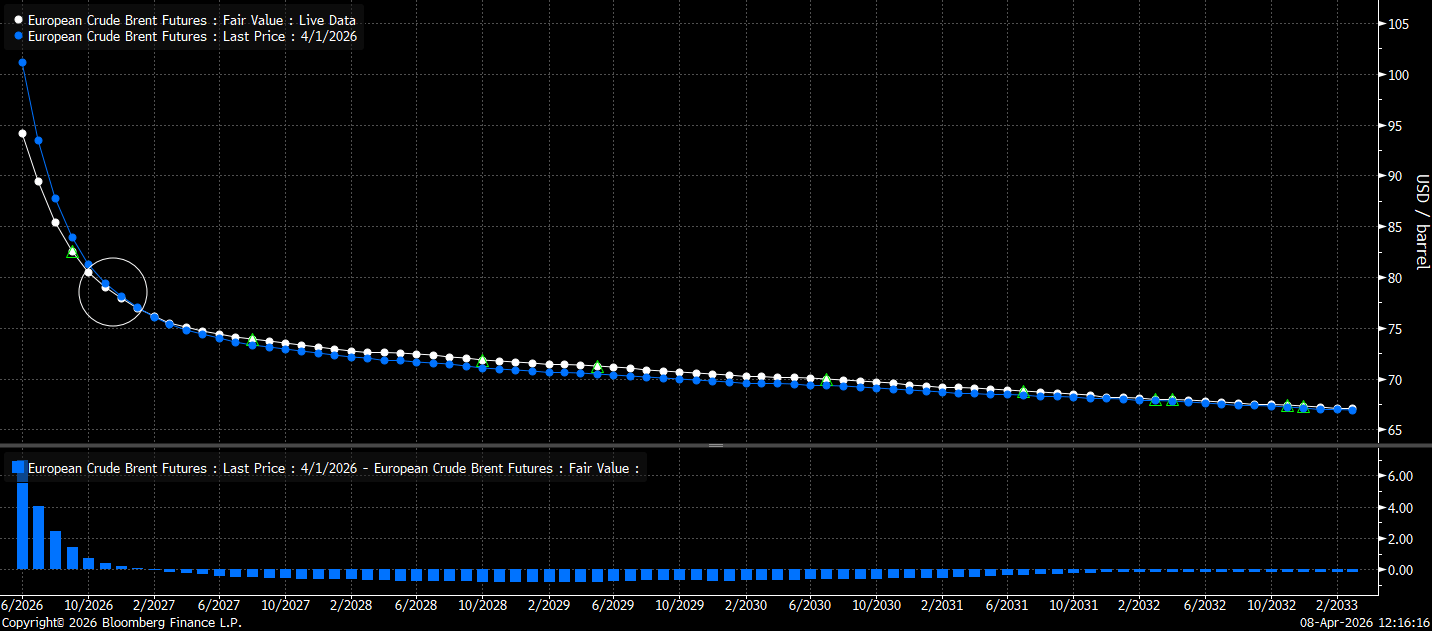

Observando la curva forward, se puede ver que el precio de los contratos de noviembre y diciembre prácticamente no ha cambiado, lo que puede indicar una normalización de la situación específicamente en ese nivel. Considerando la persistente backwardation elevada, esto debe tenerse en cuenta al asumir nuevas caídas.

También es importante recordar que el acuerdo no necesariamente sobrevivirá las 2 semanas ni conducirá a una paz duradera. Además, el mercado de productos como el diésel o el combustible de aviación sigue extremadamente ajustado.

La curva forward actual y la de hace una semana indican que el precio objetivo en la situación actual se sitúa alrededor de 80 USD por barril. La backwardation para el contrato noviembre/diciembre sigue siendo muy ajustada. Fuente: Bloomberg Finance LP, XTB

Oriente Medio seguirá siendo un refugio incierto

La guerra de 2026 ha cambiado permanentemente la percepción de la seguridad energética. Incluso después de un cese total de las hostilidades, la región del Golfo Pérsico ya no será vista como un refugio seguro para el capital.

Los cambios estructurales más importantes incluyen:

Mayor importancia de los oleoductos alternativos: Arabia Saudita demostró que su oleoducto Este-Oeste hacia el puerto de Yanbu en el Mar Rojo (con capacidad de 4,5 millones de bpd) es una póliza de seguro clave para Europa. Los planes de expansión del sistema podrían añadir costos adicionales a la formación del precio del petróleo.

Mayor papel de EE. UU. como exportador: Las exportaciones de petróleo estadounidense alcanzarán niveles récord en abril, cubriendo el déficit tras la pérdida de barriles de Irak y Kuwait.

Regreso de Irán a India: Un intento de aliviar la crisis por parte de EE. UU. llevó a la reanudación de los suministros de petróleo iraní a India, lo que podría marcar el inicio de una relajación permanente del régimen de sanciones. También podrían darse suspensiones más prolongadas de sanciones sobre el petróleo ruso.

Problemas de agua y energía: La destrucción de plantas de desalinización mostró una nueva forma asimétrica de guerra que golpea los fundamentos de ciudades como Dubái o Doha, lo que obligará a los países del CCG a realizar inversiones masivas en seguridad hídrica.

En resumen, el alto el fuego del 7 de abril de 2026 es un punto de inflexión que alejó al mundo de una catástrofe, pero no resolvió ninguno de los conflictos fundamentales en la región. El mercado del petróleo permanecerá en un estado de “volatilidad gestionada”, con precios dirigiéndose hacia los 80 USD, pero con alta sensibilidad a cualquier ruptura en las negociaciones, que comenzarán el viernes en Pakistán. Los inversores y los gobiernos deben aceptar que la era de energía barata y segura del Golfo Pérsico ha llegado a su fin, y que los costos de reconstrucción y de asegurar las rutas comerciales serán un componente permanente del precio de cada barril. Cabe recordar que, aunque recientemente se observaba un exceso de oferta en el mercado del petróleo, en el escenario más optimista actual el mercado estará equilibrado. El petróleo crudo cae hoy hacia el rango de 90–96 USD. Actualmente observamos un re-test del retroceso del 50,0. Si el precio se mantiene por debajo, existe la posibilidad de una mayor presión bajista hacia el rango de 80–85 USD.

La información de que el flujo a través del estrecho ha sido suspendido debido a ataques israelíes en Líbano está impulsando nuevamente al alza los precios del petróleo. También cabe señalar que Qatar y Kuwait informan de ataques continuos dirigidos hacia ellos desde Irán. Además, Axios informa que la detención de los ataques en Líbano no fue considerada al firmar el acuerdo de dos semanas.

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

Tres mercados a observar la próxima semana (10.07.2026)

¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

La bolsa hoy: ¡Repunte alcista del yen! ¿Qué nos deparará la sesión de hoy?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.