- Pérdidas y resultados financieros: Aunque OpenAI ha experimentado un fuerte crecimiento en sus ventas, alcanzando los 13.000 millones de dólares en 2025, reportó pérdidas totales de 39.000 millones.

- Desafíos del modelo de negocio: La compañía enfrenta costes fijos que se disparan debido a la necesidad de contratar talento especializado y ampliar masivamente su capacidad de computación, lo que mantiene sus pérdidas operativas significativamente por encima de sus ingresos a pesar de un margen bruto saludable del 42,6%.

- Preparación para la salida a bolsa: Con el objetivo de realizar una Oferta Pública de Venta (OPV) este otoño y lograr una valoración superior al billón de dólares, OpenAI está priorizando la rentabilidad de ChatGPT y congelando proyectos secundarios caros como Sora para optimizar su balance ante los mercados públicos.

- Pérdidas y resultados financieros: Aunque OpenAI ha experimentado un fuerte crecimiento en sus ventas, alcanzando los 13.000 millones de dólares en 2025, reportó pérdidas totales de 39.000 millones.

- Desafíos del modelo de negocio: La compañía enfrenta costes fijos que se disparan debido a la necesidad de contratar talento especializado y ampliar masivamente su capacidad de computación, lo que mantiene sus pérdidas operativas significativamente por encima de sus ingresos a pesar de un margen bruto saludable del 42,6%.

- Preparación para la salida a bolsa: Con el objetivo de realizar una Oferta Pública de Venta (OPV) este otoño y lograr una valoración superior al billón de dólares, OpenAI está priorizando la rentabilidad de ChatGPT y congelando proyectos secundarios caros como Sora para optimizar su balance ante los mercados públicos.

La compañía OpenAI está a las puertas de salir a bolsa y el escrutinio inversor se empieza a intensificar. Aunque la OPV de SpaceX tuvo un éxito descomunal, con subidas desde el comienzo de su cotización, sigue habiendo inversores que prestan atención a los números.

OpenAI y sus pérdidas mil millonarias

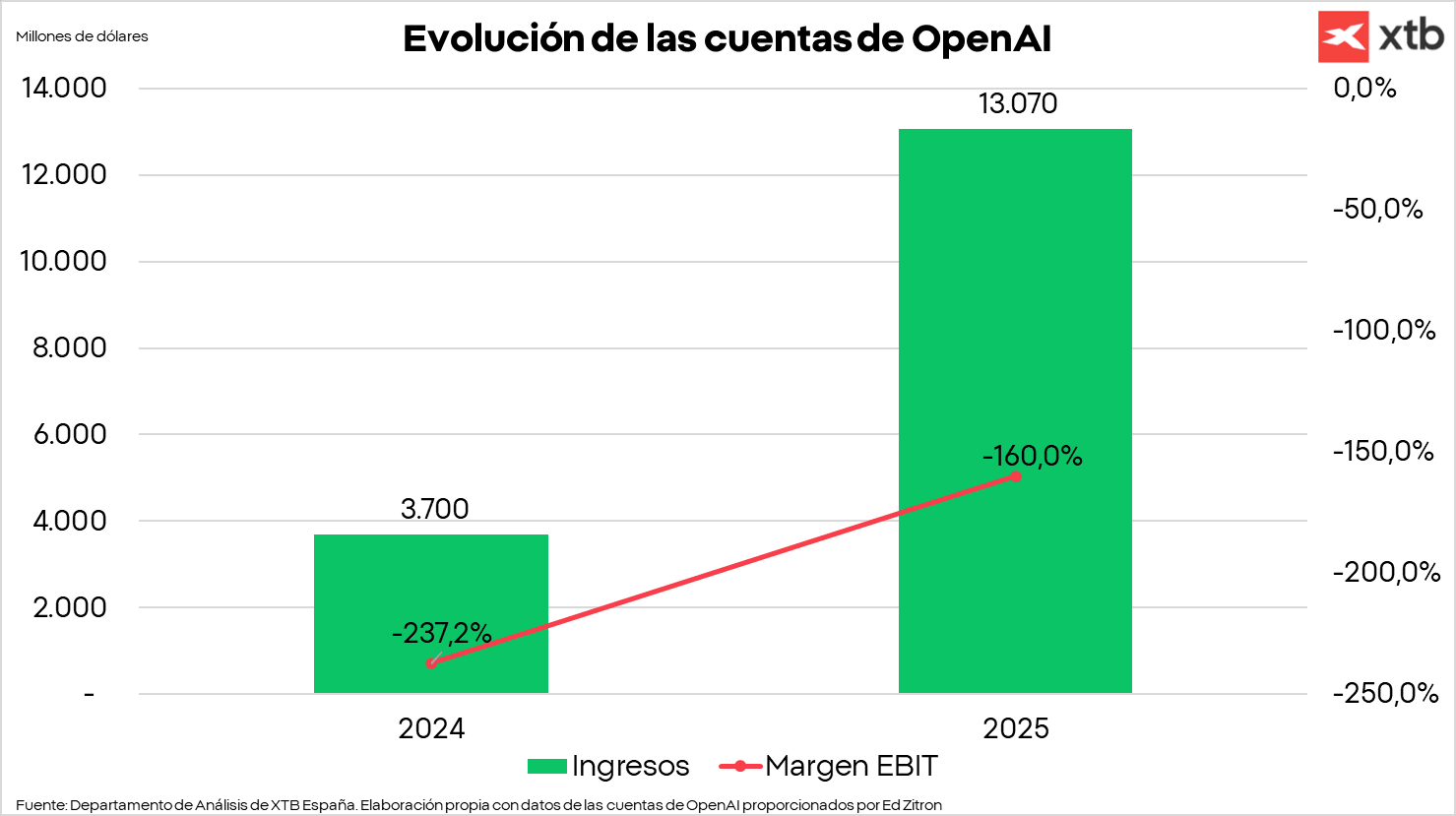

A pesar del fuerte crecimiento de las ventas, que han pasado de unos 3.700 millones de dólares en 2024 a unos 13.000 millones de dólares en 2025, OpenAI sigue sufriendo pérdidas importantes. En concreto, la compañía se anotó unas pérdidas de unos 39.000 millones de dólares, una cifra muy superior a los 5.000 millones registrados el año anterior. No obstante, las fuentes financieras que han tenido acceso a las cuentas aclaran que unos 30.000 millones de dólares de esas pérdidas corresponden a un cargo contable único y no en efectivo derivado de la reestructuración de la empresa, reflejando el aumento de valor de los derechos que poseían sus antiguos inversores.

El punto es que en lugar de acciones, algunos inversores recibieron una especie de derechos convertibles de intereses, que bajo la normativa estadounidense contable se tratan como un pasivo con intereses, que se anotan en la cuenta de resultados. Al aislar este ajuste técnico, las compensaciones en acciones y los créditos de computación de Microsoft, las pérdidas operativas reales de OpenAI se situaron en los 8.000 millones de dólares.

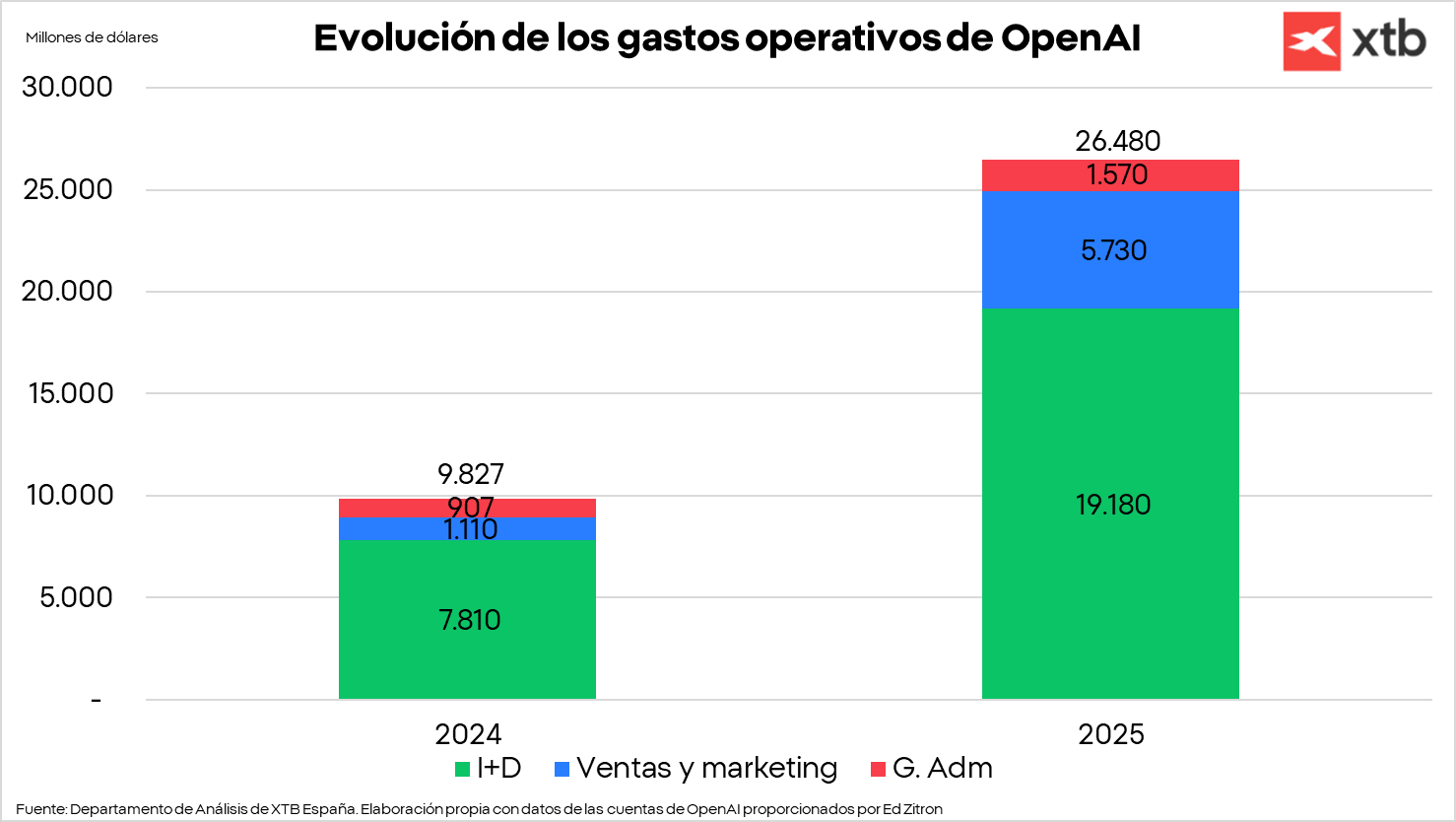

Sin embargo, el problema de OpenAI no son solo los apuntes contables aislados, sino el modelo de negocio. Hablamos de que en el 2025 OpenAI gastó unos 19.000 millones de dólares en investigación y desarrollo, lo que significa que ya con esta única partida tendría pérdidas netas. Lo peor es que este nivel de I+D no es de un año en concreto, sino que se incrementará cada año. De hecho, en el 2024 fue de unos 7.810 millones de dólares, por lo que en 2025 se incrementó en un 143%.

ESTE es el problema de OpenAI y las empresas de IA

Para comprender el problema de las empresas de IA, tenemos que definir algo tan simple como los costes fijos y variables. Los costes fijos de una empresa son aquellos que si o si tiene que enfrentar, da igual el nivel de producción en el que se encuentre. Aquí podrían entrar los costes del alquiler de los edificios que usa, el coste del personal fijo o algunos suministros básicos. La realidad es que pueden variar ligeramente a medida que crece o decrece la producción, ya que se puede ampliar la plantilla o la compañía puede alquilar un nuevo edificio. Sin embargo, suelen variar poco. Por otro lado, los costes variables son aquellos ligados al nivel de producción/actividad de la empresa. Aquí entran el coste de las materias primas usadas para producir, los costes de embalaje o el transporte.

Los dos objetivos de la compañía son por un lado que los ingresos superen los costes fijos. Sino, ya estaría entrando en pérdidas no importa el margen unitario que tengas con respecto a tus costes variables. Por otro, que tu precio de venta sea superior a tu coste variable unitario. De esta manera, hay un punto de equilibrio en el que a partir de cierta unidad de venta la compañía empieza a ganar dinero.

El problema de OpenAI y este tipo de empresas es que la diferencia entre tus costes fijos y variables empiezan a difuminarse, o como mínimo que sus costes fijos se disparan. OpenAI necesita incrementar de manera considerable su capacidad de computación para seguir ofreciendo sus servicios y los mejores modelos de IA. Para ello debes primero contratar al mejor personal del sector, lo que ha provocado que los salarios de estos empleados se disparen. Es decir, un coste fijo subiendo con mucha fuerza. Por otra parte, la adquisición de computación, ya sea con centros de datos propios o de alquiler, está provocando una fuerte salida de caja, pero también un incremento de la partida de depreciación y amortización, que tiene un impacto en las diferentes partidas de la cuenta de resultados. Esto lo que hace es que aunque los ingresos suban con fuerza (+253% interanual en 2025), los costes ligados a esos ingresos también lo hacen. La partida de coste de los ingresos, que es la más ligada a la venta y que podemos considerar variable, se incrementó en 2025 un 183% interanual, lo que significa que el margen bruto ha pasado del 28,38% en 2024 al 42,6% en el 2025. Hablamos de un nivel bastante sano, pero que por el modelo de negocio OpenAI no debería confiarse. De hecho, el negocio de IA de SpaceX sufrió un descenso del margen bruto desde 2023 hasta 2025 de 12 puntos porcentuales para acabar el 2025 con un margen bruto del 32%.

En cualquier caso, el problema más importante de estos negocios son esos costes fijos que en ocasiones no crecen como costes fijos. Por ello, las pérdidas operativas siguen siendo tan elevadas y aunque el margen EBIT (operativo) haya mejorado ligeramente, la compañía sigue teniendo unas pérdidas operativas que son un 60% superiores a sus ingresos. Esto termina haciendo que las pérdidas netas crezcan con fuerza. Además, no se tratan solo de pérdidas contables, sino también de quema de caja que le coloca en una posición financiera peligrosa de cara al futuro. A este ritmo habrá un punto en el que se podrá conseguir entrar en beneficios, pero esto parece bastante lejos y lo que es más importante, todavía no se ve la posibilidad de generar flujos de caja libre positivos. El problema para OpenAI sería que la paciencia del inversor llegue a su fin antes de que la empresa seas capaz de generar caja.

Rumbo a una valoración de un billón de dólares este otoño

La hoja de ruta de la tecnológica está completamente orientada a una Oferta Pública de Venta (OPV) que podría tener lugar este mismo otoño y que aspira a valorar la organización por encima del billón de dólares. Para optimizar los recursos y convencer a los mercados, su consejero delegado, Sam Altman, ordenó priorizar la rentabilidad de ChatGPT y congelar proyectos secundarios muy caros como el generador de vídeo Sora. La compañía ya ha presentado de forma confidencial los documentos de cotización ante la SEC, lo que acelera la carrera por el mercado público frente a su principal rival, Anthropic, que también ha solicitado su salida a bolsa tras alcanzar una valoración de 900.000 millones de dólares.

📊Las acciones de Meta se disparan: iniciará en septiembre la fabricación de "Iris", su nuevo chip de IA

Resumen Diario: escalada en Medio Oriente. Las minutas del FOMC refuerzan los temores por la inflación

Apertura americana: Trump pone fin al alto el fuego y Wall Street se tiñe de rojo

Las acciones de SpaceX entrarán hoy en el Nasdaq 100

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.