- Pese a las recientes caídas, Goldman Sachs considera que la tendencia alcista a largo plazo del oro se mantiene intacta

- El banco, que no comparte la expectativa de un endurecimiento de la política monetaria de la FED, ha reafirmado su previsión de que el precio del oro alcanzará los 4.900 USD por onza para finales de 2026

- Goldman Sachs argumenta que los catalizadores clave para el próximo gran movimiento del oro serán los precios del petróleo y los próximos datos de inflación

- Pese a las recientes caídas, Goldman Sachs considera que la tendencia alcista a largo plazo del oro se mantiene intacta

- El banco, que no comparte la expectativa de un endurecimiento de la política monetaria de la FED, ha reafirmado su previsión de que el precio del oro alcanzará los 4.900 USD por onza para finales de 2026

- Goldman Sachs argumenta que los catalizadores clave para el próximo gran movimiento del oro serán los precios del petróleo y los próximos datos de inflación

A pesar de que el oro ha caído casi un 30% desde finales de enero y acumula un descenso de alrededor del 24% desde el estallido del conflicto con Irán, Goldman Sachs considera que la tendencia alcista a largo plazo se mantiene intacta. Según los analistas del banco, la corrección actual se debe principalmente a las expectativas de una Reserva Federal más endurecida, mientras que los factores fundamentales que respaldan la subida del precio del oro siguen estando firmemente asentados.

Claves del informe y factores de respaldo para el precio del oro

En concreto, Goldman Sachs ha reafirmado su previsión de que el oro alcanzará los 4.900 USD por onza para finales de 2026, citando factores estructurales y cíclicos que continúan sosteniendo al mercado. Las compras de los bancos centrales, especialmente de los mercados emergentes, se consolidan como el principal motor a largo plazo. La diversificación de reservas se aceleró tras la congelación de los activos extranjeros de Rusia en 2022 y sigue aportando una sólida fuente de demanda. En este sentido, el banco destacó la última encuesta del Consejo Mundial del Oro (WGC), según la cual el 45% de los bancos centrales planea incrementar sus reservas de oro durante los próximos 12 meses, la lectura más alta desde que se realiza este registro.

Sin embargo, en lo que respecta a los vientos en contra a corto plazo, el oro sigue presionado por la postura restrictiva de la Fed, dado que los mercados han vuelto a descontar la posibilidad de subidas de tipos en EE. UU., lo que lastra la demanda de los ETF respaldados por oro físico. Esta situación ha provocado una rotación de capital, ya que el repunte en el rendimiento de los bonos y unas expectativas de inflación persistentemente elevadas han mejorado el atractivo relativo de los activos con rendimiento (cupones o intereses), haciendo que parte del capital rote fuera de los metales preciosos.

Goldman Sachs se desmarca respecto a la FED

A pesar de ello, existe una clara divergencia con el consenso del mercado, pues Goldman Sachs no comparte la expectativa de un mayor endurecimiento monetario; sus economistas prevén que la Fed mantendrá los tipos de interés sin cambios este año y retrasará el inicio del ciclo de bajadas hasta la segunda mitad del próximo año. Este escenario favorecerá previsiblemente una recuperación gradual en las posiciones de los ETF, las cuales históricamente se fortalecen cuando los inversores anticipan tipos de interés reales más bajos.

Por tanto, a medio y largo plazo el banco resalta que los riesgos se mantienen sesgados al alza, ya que, más allá de las compras institucionales, las crecientes dudas sobre la sostenibilidad fiscal en las economías desarrolladas podrían espolear la demanda de oro por parte del sector privado. Al tratarse de una debilidad que consideran puramente temporal, Goldman Sachs argumenta que los catalizadores clave para el próximo gran movimiento del oro serán los precios del petróleo y los próximos datos de inflación, concluyendo que si la Fed resulta menos dura de lo que el mercado teme, el metal reanudará su tendencia alcista.

¿Qué esperar del precio del oro?

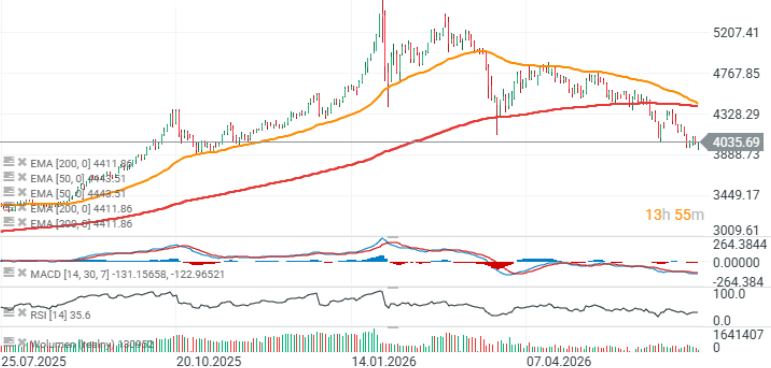

Desde una perspectiva técnica, la primera resistencia de relevancia se localiza cerca de los 4.400 USD por onza, zona por donde pasa actualmente la media móvil exponencial de 200 días (EMA200, línea roja). La EMA50 y la EMA200 se aproximan a una formación de cruce bajista (death cross). De confirmarse, sería el primer cruce de este tipo desde 2023.Sin embargo, este patrón no predice con total fiabilidad el rumbo futuro del precio; a menudo aparece tras una venta masiva considerable, por lo que suele reflejar un mercado sobrevendido más que una señal bajista aislada.

El siguiente soporte clave para el oro se sitúa en torno a los 3.800 USD por onza, coincidiendo con una importante zona de reacción del precio establecida en 2025.

Calendario económico: Los mercados esperan datos del mercado inmobiliario estadounidense.

Los datos de empleo y Oriente Medio frenan las expectativas de subidas de tipos. ¿Qué viene ahora?

El oro vuelve a coger ritmo: ¿llega la hora del metal dorado?

El gas natural sube afectando especialmente al mercado europeo

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.