-

Fuerte caída del petróleo debido a la falta de impacto visible de las sanciones estadounidenses a las petroleras rusas y al aumento de la producción de la OPEP+

-

La corrección del oro supera el 11%, la mayor caída desde 2022

-

El precio del cobre en máximos debido a las limitaciones de la oferta y al optimismo comercial entre EE. UU. y China

-

Fuerte caída del petróleo debido a la falta de impacto visible de las sanciones estadounidenses a las petroleras rusas y al aumento de la producción de la OPEP+

-

La corrección del oro supera el 11%, la mayor caída desde 2022

-

El precio del cobre en máximos debido a las limitaciones de la oferta y al optimismo comercial entre EE. UU. y China

Petróleo

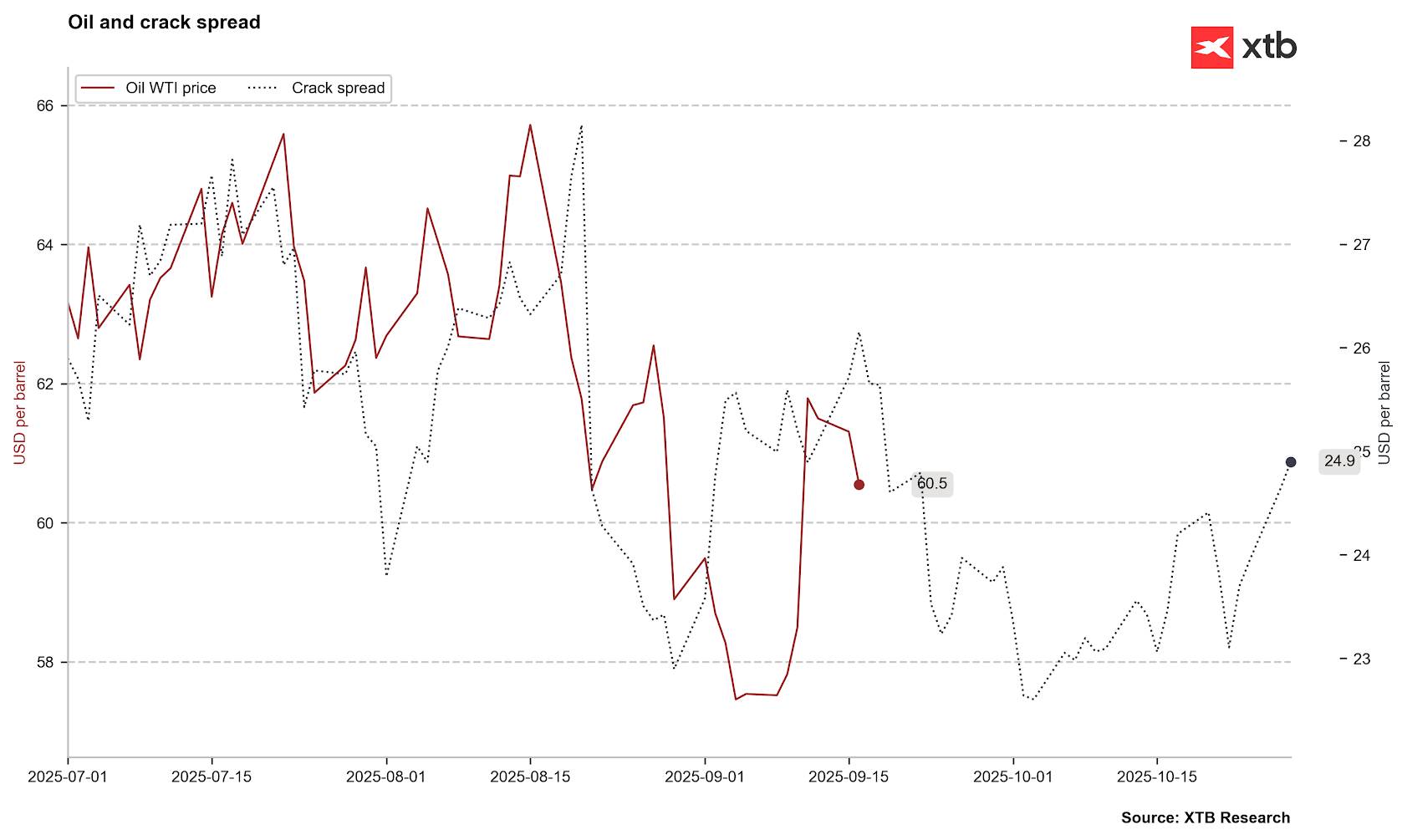

El petróleo crudo ha comenzado un marcado descenso desde principios de la última semana de octubre, como reacción a la falta de impacto visible de las recientes sanciones estadounidenses contra las petroleras rusas. Las empresas que comercian con Rosneft y Lukoil tienen hasta el 21 de noviembre para reorganizar sus contratos y evitar sanciones secundarias de Estados Unidos.

Además de las sanciones estadounidenses, la Unión Europea ha impuesto restricciones adicionales, incluyendo la prohibición de transacciones con las dos mayores petroleras rusas, sanciones a otros 117 petroleros de la flota paralela y sanciones a 45 entidades que ayudaron a Rusia a eludir las restricciones existentes. Doce de estas empresas están ubicadas en China y Hong Kong. Se espera que la OPEP+ decida nuevamente sobre un aumento del límite de producción de 137 mil barriles por día (bpd) en diciembre.

En septiembre, la producción de petróleo de la OPEP aumentó en 400 mil bpd, alcanzando su máximo en dos años y medio. Sin embargo, el aumento de la producción dentro del cártel ampliado no es tan fuerte como sugeriría el levantamiento de los recortes voluntarios de producción y los recientes aumentos de los límites relacionados con los recortes de la era de la COVID-19.

El petróleo crudo, sin embargo, no reaccionó al optimismo en torno al acuerdo comercial entre Estados Unidos y China. El acuerdo comercial debería evitar una mayor desaceleración del comercio y una disminución de la demanda de petróleo.

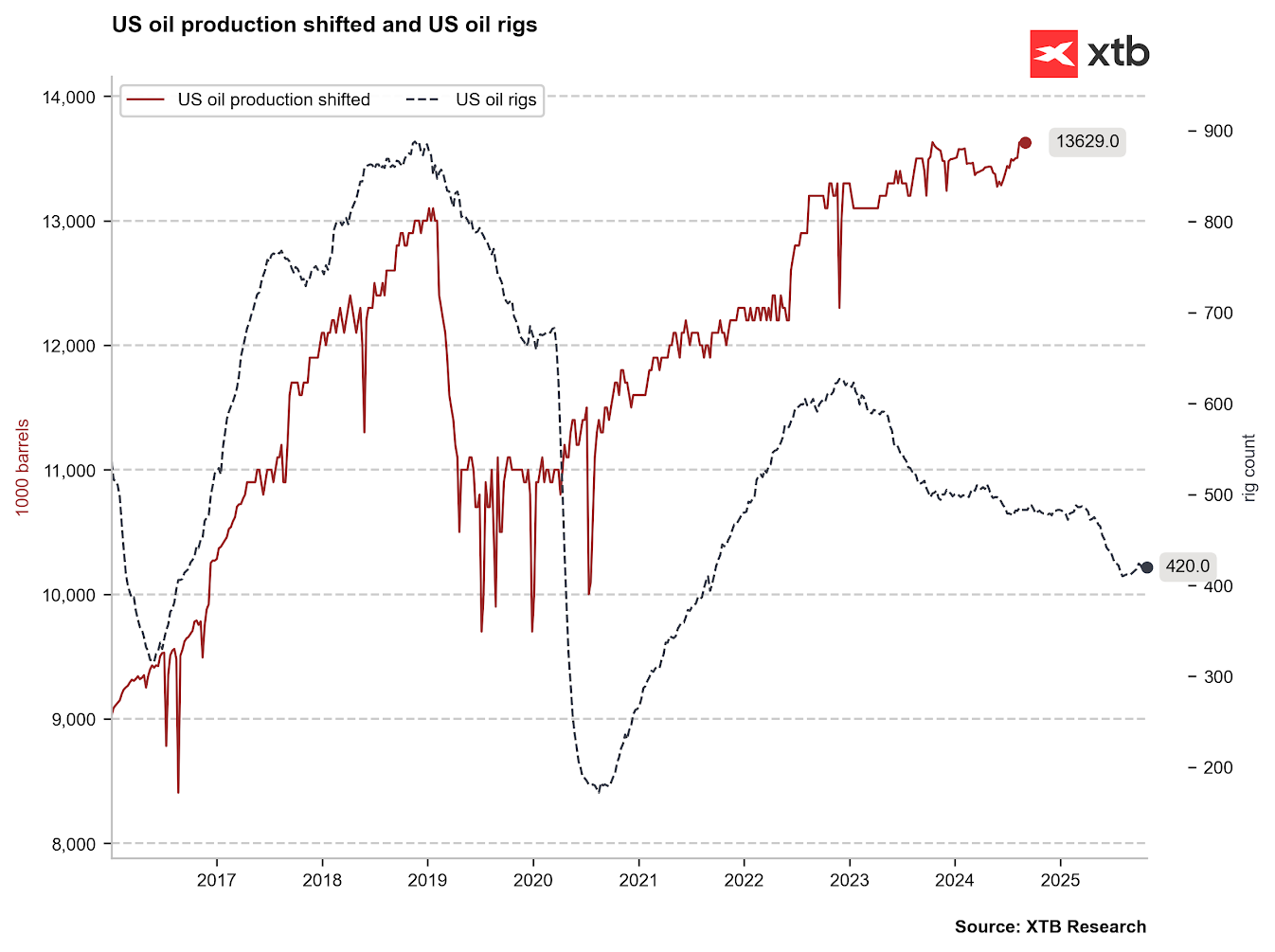

La producción de petróleo de EE. UU. está alcanzando picos históricos, lo que debería llevar a una reactivación en la reconstrucción de inventarios el próximo año.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

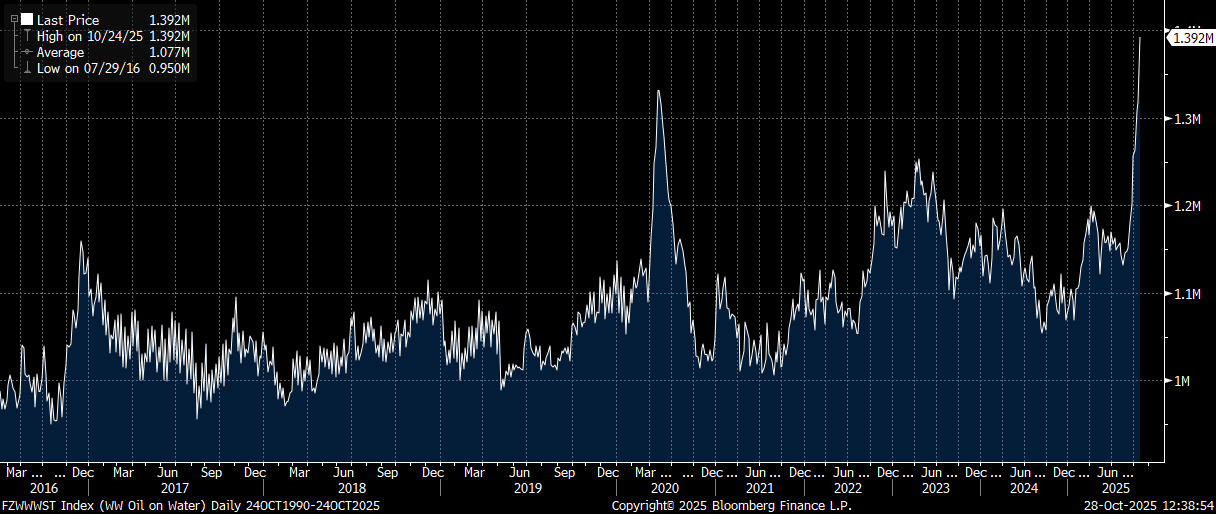

Los inventarios de petróleo en el agua ya están por encima de los niveles récord de 2020, lo que ilustra un exceso de oferta significativo en el mercado.

Fuente: Bloomberg Finance LP, XTB

Oro

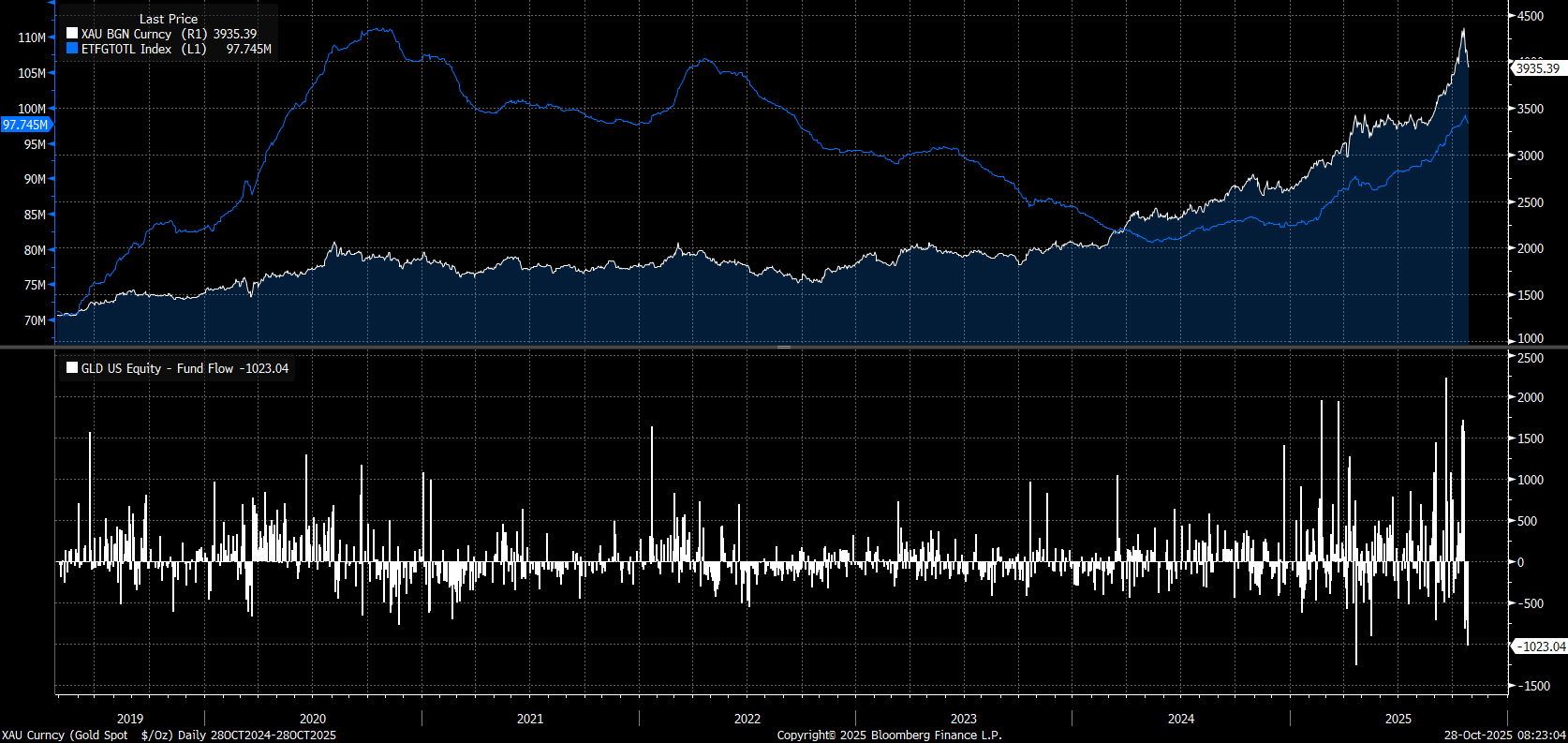

La corrección del oro ya ha superado el 11%, lo que la convierte en la mayor caída en los precios del oro desde 2022. Sin embargo, la velocidad de la caída actual supera la de 2022, cuando el oro perdía valor principalmente debido a las subidas de los tipos de interés y la disminución del riesgo tras un fuerte repunte en respuesta a la guerra en Ucrania.

Las recientes fluctuaciones importantes de precios en el mercado de metales preciosos han provocado cambios en los márgenes requeridos en las bolsas de futuros. La bolsa CME aumentó el depósito requerido para el oro en más de un 5% hace más de una semana, una medida seguida por las bolsas de Japón e India. La caída del precio también se debe a la toma de beneficios de los fondos ETFs, que actualmente se ven obligados a vender oro.

El lunes se registró la mayor reducción en un solo día en los ETF de oro, que vendieron 317 mil onzas, la mayor caída desde el 16 de mayo. Más de la mitad de esta cantidad fue vendida por el mayor fondo estadounidense, SPDR Gold Shares (GLD.US).

El oro aún mantiene un incremento en el año de aproximadamente el 50%, la mayor desde finales de la década de 1970. La falta de un acuerdo comercial efectivo entre EE. UU. y China podría provocar un retorno de la demanda de oro y otros activos refugio.

También se espera que la Fed no se muestre excesivamente moderada durante el anuncio de la decisión sobre tipos de interés del miércoles, lo que podría ser un factor adicional que contribuya a la caída de los precios del oro.

Los ETFs están soltando oro al ritmo más rápido desde mayo. Si este proceso continúa, es posible que se produzcan correcciones más prolongadas, como ocurrió en 2020 o 2022. Source: Bloomberg Finance LP, XTB

Los ETFs están soltando oro al ritmo más rápido desde mayo. Si este proceso continúa, es posible que se produzcan correcciones más prolongadas, como ocurrió en 2020 o 2022. Source: Bloomberg Finance LP, XTB El actual repunte del precio del oro se ha reducido drásticamente, pasando de aproximadamente el 13% a menos del 2%. Si octubre termina con pérdidas, será la primera caída mensual desde julio.

El actual repunte del precio del oro se ha reducido drásticamente, pasando de aproximadamente el 13% a menos del 2%. Si octubre termina con pérdidas, será la primera caída mensual desde julio.

Fuente: Bloomberg Finance LP, XTB

El soporte técnico clave para el oro está alrededor de los 3.850$, donde se encuentran el retroceso de Fibonacci del 50.0% y los niveles de principios de este mes.

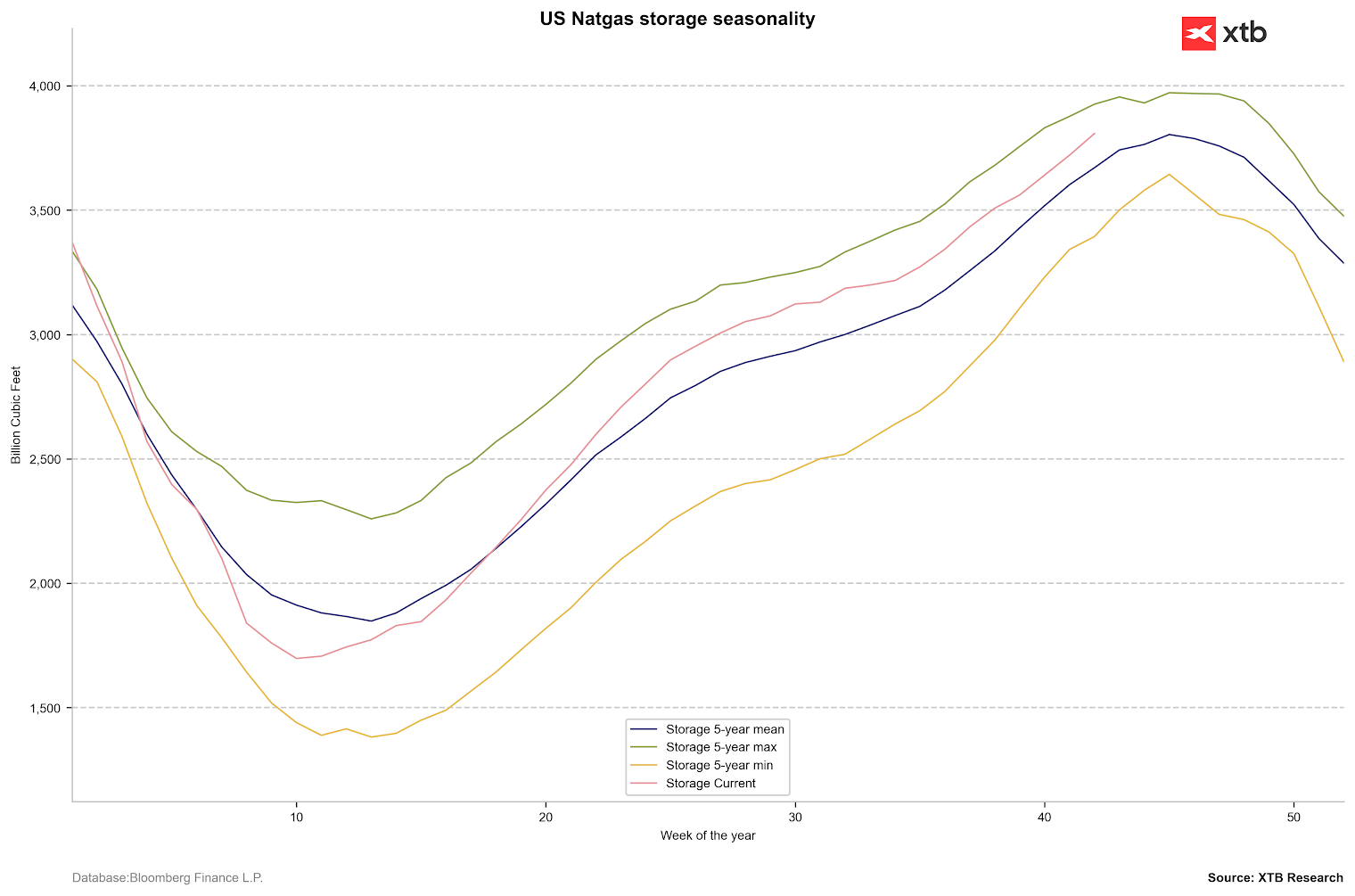

Gas natural

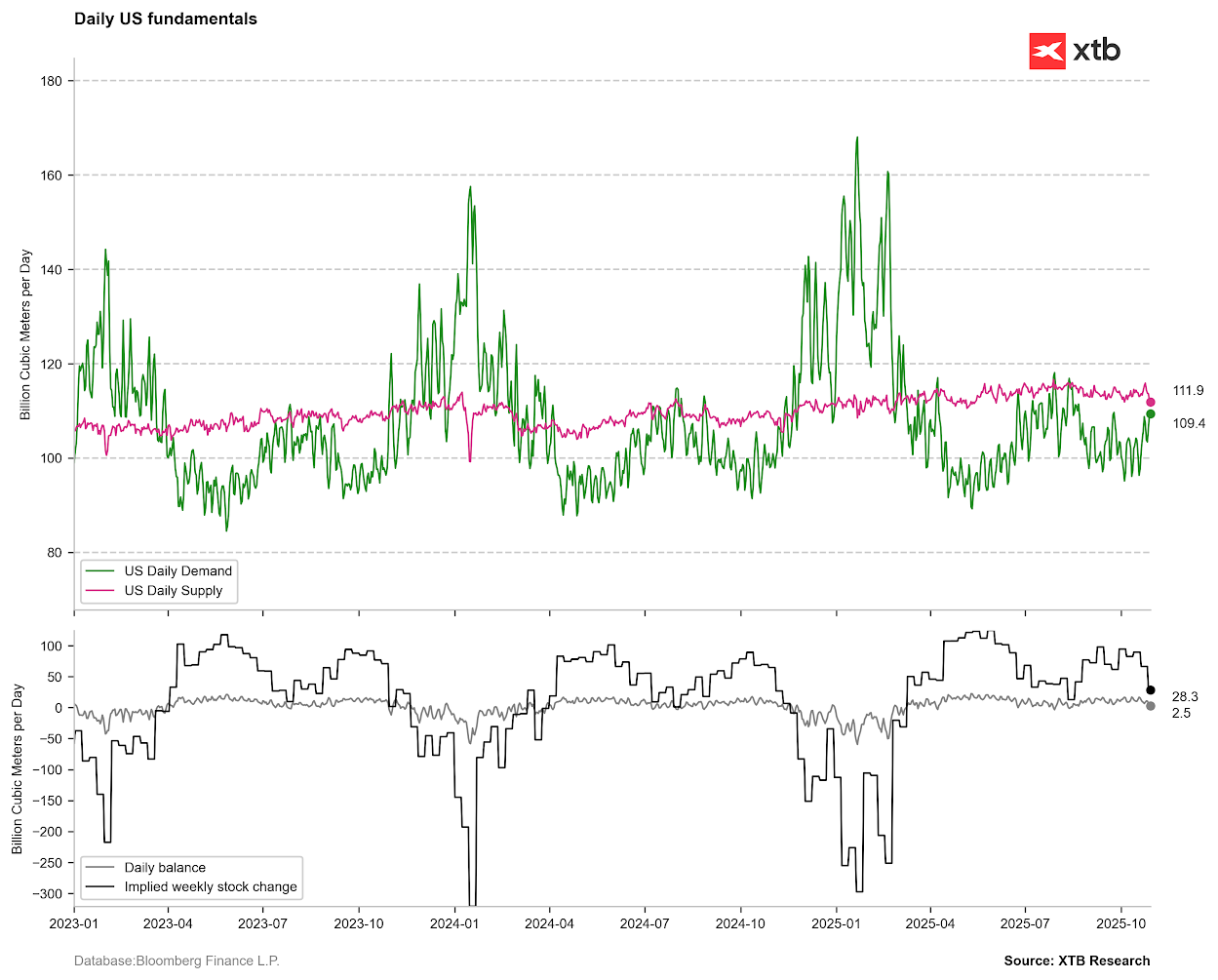

El proceso de reposición de inventarios de gas natural continúa en EE. UU. La producción de gas el lunes alcanzó los 108.200 millones de pies cúbicos por día (bcfd), un nivel un 4,2% superior al del año anterior. La demanda de gas fue de 75,1 bcfd, también un 4,2% superior interanual. Las exportaciones de gas alcanzaron los 16,6 bcfd, un aumento del 1,5% con respecto a la semana anterior.

Sin embargo, la producción prevista para el martes desciende a 106 bcfd, el nivel más bajo desde julio, lo que reduce significativamente el potencial de acumulación de inventarios para la última semana de octubre.

Las últimas previsiones meteorológicas sugieren la llegada de temperaturas más bajas en el este, lo que podría dar lugar al inicio de la temporada de reducción de inventarios en noviembre.

Los inventarios se mantienen ligeramente por encima de los niveles del año pasado y casi un 5% por encima del promedio de los últimos 5 años.

La estacionalidad de los inventarios sugiere que la reposición debería concluir en dos semanas. Las perspectivas indican que los inventarios estarán por encima del promedio de los últimos cinco años, pero por debajo de sus máximos.

La estacionalidad de los inventarios sugiere que la reposición debería concluir en dos semanas. Las perspectivas indican que los inventarios estarán por encima del promedio de los últimos cinco años, pero por debajo de sus máximos.

Fuente: Bloomberg Finance LP, XTB

Si bien el lunes fue claramente negativo para los precios, con una alta producción y una demanda limitada, los valores pronosticados para el martes sugieren que la acumulación de inventarios para la semana actual debería ser mínima

Fuente: Bloomberg Finance LP, XTB

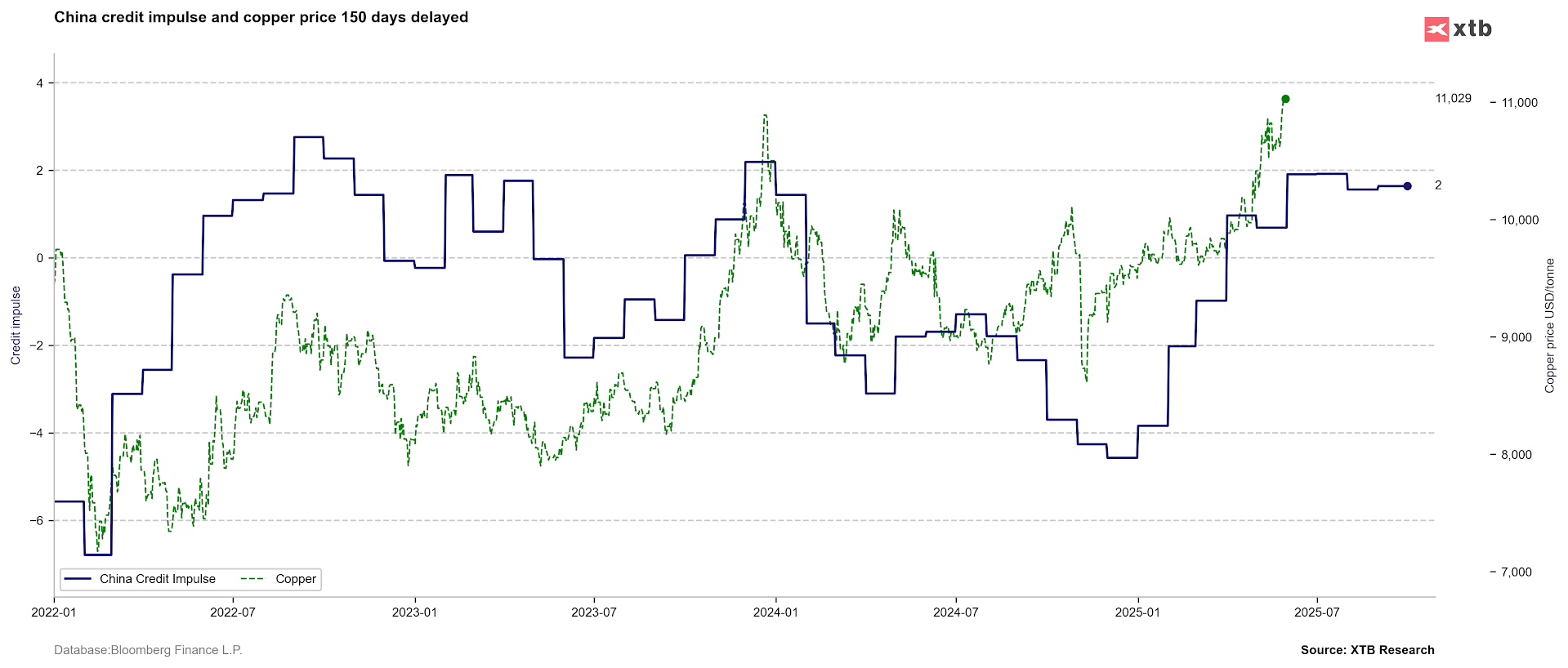

Cobre

El precio del cobre alcanzó máximos históricos a principios de esta semana, superando los 11.000 dólares por tonelada. El aumento de precio se debió principalmente al optimismo sobre un posible acuerdo comercial entre Estados Unidos y China.

El precio del cobre ha subido casi un 10% desde que Freeport-McMoRan indicó que un desastre en la segunda mina de cobre más grande del mundo impidió cumplir con las entregas. BHP Billiton sugiere que la demanda de cobre debería aumentar un 70% con respecto a los niveles actuales para 2050, lo que, dado el ritmo actual de desarrollo minero, podría generar un enorme déficit mundial de cobre.

Además del desastre en la mina de cobre Freeport McMoRan en Indonesia, se produjeron otros problemas: una inundación en la mina Kamoa-Kakula en la República Democrática del Congo (propiedad de Ivanhoe Mines) y un derrumbe de rocas en la mina Codelco en Chile. Se prevén problemas similares en el futuro, mientras que la oferta adicional de las minas crece significativamente a un ritmo más lento que la demanda potencial vinculada al desarrollo de la producción de vehículos eléctricos y los centros de datos.

En respuesta a los problemas en las minas de cobre más grandes del mundo, el Grupo de Estudio del Cobre decidió reducir la previsión de crecimiento de la oferta para este año del 2,3% interanual al 1,4%. El crecimiento de la oferta en 2024 fue del 2,8% interanual. Anteriormente se esperaba que el excedente del mercado ascendiera a 40.000 toneladas este año; sin embargo, ahora se anticipa un déficit de 124.000 toneladas.

El consenso entre 30 analistas encuestados por Reuters indica un precio promedio del cobre de 10.500 dólares por tonelada en 2025. Esto representa un aumento en comparación con el consenso de julio de poco menos de 9.800 dólares por tonelada.

La demanda de cobre tiene una perspectiva de crecimiento a largo plazo, aunque el indicador de impulso crediticio en China no sugiere un impacto positivo en el cobre a corto plazo. Los aumentos actuales se relacionan con las perspectivas a largo plazo y las limitaciones de la oferta.

Fuente: Bloomberg Finance LP

Resumen diario: Las amenazas de guerra de Trump presionan a los mercados. Wall Street se hunde en terreno negativo

Los mercados reaccionan al aumento de tensiones en Irán

El trigo alcanza su nivel más alto desde mayo de 2024. Los riesgos para las exportaciones del mar Negro impulsan el repunte

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.