- Petróleo crudo: Los precios del petróleo cayeron drásticamente, poniendo fin a un repunte, ante la creciente certeza sobre la estabilidad del suministro, respaldados por débiles señales de demanda (recorte de precio de Aramco) y pronósticos bajistas de la EIA para 2026.

- Gas natural: El gas experimentó una fuerte corrección a la baja tras alcanzar los 5,5 $/MMBTU, reaccionando principalmente a cambios en las perspectivas de clima más cálido, mientras probaba un soporte técnico clave cerca de los 4,8 $/MMBTU.

- Plata: Persiste la preocupación del mercado por la limitada disponibilidad de suministro, evidenciada por los inventarios históricamente bajos en Shanghái y los altísimos costes de financiación, lo que favorece una caída en la relación oro/plata.

- Cacao: Los precios se mantienen bajo presión debido a la expectativa de un sobreabastecimiento significativo en la temporada 25/26 (175.000 toneladas) y la estabilización de precios en 2026, impulsada por la recuperación de la producción y la destrucción de la demanda.

- Petróleo crudo: Los precios del petróleo cayeron drásticamente, poniendo fin a un repunte, ante la creciente certeza sobre la estabilidad del suministro, respaldados por débiles señales de demanda (recorte de precio de Aramco) y pronósticos bajistas de la EIA para 2026.

- Gas natural: El gas experimentó una fuerte corrección a la baja tras alcanzar los 5,5 $/MMBTU, reaccionando principalmente a cambios en las perspectivas de clima más cálido, mientras probaba un soporte técnico clave cerca de los 4,8 $/MMBTU.

- Plata: Persiste la preocupación del mercado por la limitada disponibilidad de suministro, evidenciada por los inventarios históricamente bajos en Shanghái y los altísimos costes de financiación, lo que favorece una caída en la relación oro/plata.

- Cacao: Los precios se mantienen bajo presión debido a la expectativa de un sobreabastecimiento significativo en la temporada 25/26 (175.000 toneladas) y la estabilización de precios en 2026, impulsada por la recuperación de la producción y la destrucción de la demanda.

En una semana marcada por la reunión de la FED, estas son las perspectivas para algunas de las materias primas en las que el mercado está poniendo el foco.

Petróleo:

- El petróleo crudo registró una fuerte caída al comienzo de semana, tras tres días de fuertes subidas, debido a la mayor certeza sobre la estabilidad del suministro.

- Anteriormente, el petróleo había estado bajo una moderada presión alcista debido a la incertidumbre en torno al suministro ruso. Por un lado, Ucrania continúa atacando la infraestructura petrolera rusa, incluyendo petroleros pertenecientes a la flota en la sombra, y por otro, el mercado anticipó una posible nueva ronda de sanciones contra Rusia por parte de Estados Unidos.

- Las exportaciones rusas de petróleo crudo y productos derivados se mantienen en su nivel más bajo en tres años, limitadas por los ataques ucranianos y las sanciones impuestas a dos importantes productores de petróleo por parte de Estados Unidos y Rusia.

- Sin embargo, el presidente Trump sigue insatisfecho con la postura de Ucrania, alegando su negativa a aceptar el plan de paz establecido entre Estados Unidos y Rusia. Un factor negativo para el mercado petrolero es la decisión de Saudi Aramco de reducir en 30 centavos el precio del crudo suministrado a los clientes asiáticos para enero, lo que indica claramente una demanda débil.

- El mercado también mantiene la incertidumbre sobre una posible intervención militar en Venezuela por parte de Estados Unidos. Venezuela se encuentra fuera de los 10 mayores productores mundiales de petróleo, pero mantiene el primer puesto en términos de reservas documentadas.

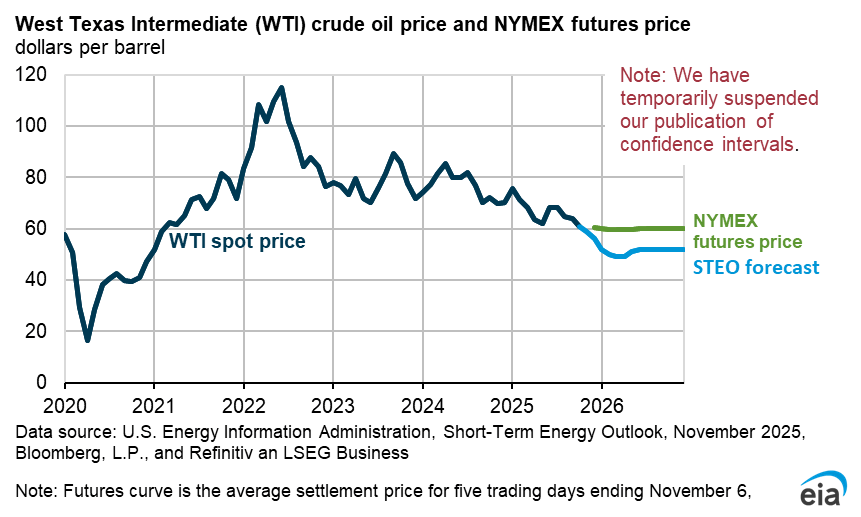

- Los últimos pronósticos de la EIA (Administración de Información Energética) anticipan una nueva caída en los precios del crudo. El pronóstico para el crudo Brent apunta a 54 dólares en los primeros tres meses del próximo año y un promedio de 55 dólares a lo largo de 2026. Simultáneamente, los pronósticos se incrementaron hasta en 3 dólares en comparación con la proyección anterior debido al aumento de la demanda de China, impulsada por la acumulación de reservas, y debido a las sanciones a Rusia. Los pronósticos del crudo WTI deberían ser aproximadamente entre 2 y 4 dólares más bajos que los del Brent.

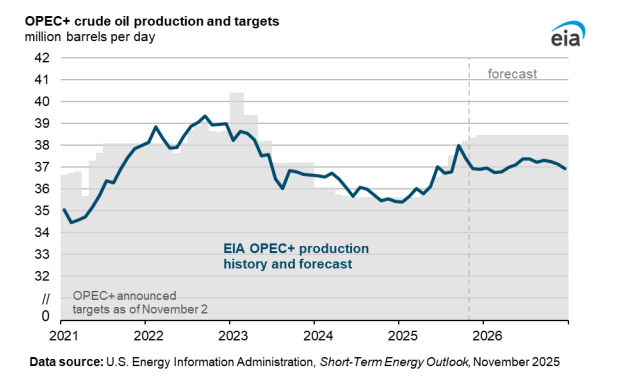

- La EIA espera que la acumulación implícita de inventario en el primer trimestre del próximo año sea similar al nivel de finales de 2025, en aproximadamente 2,5 millones de barriles por día (bpd). Posteriormente, se espera que el exceso de oferta se reduzca a 2 millones de bpd. Sin embargo, este nivel será el doble del observado a principios de 2025. La EIA prevé que la producción de crudo de la OPEP+ se mantenga entre 1 y 1,3 millones de bpd por debajo del objetivo de producción, fijado aproximadamente en 38,5 millones de bpd. Esta proyección lleva a la EIA a pronosticar un exceso de oferta menor que el de la AIE, que había indicado un exceso de oferta de entre 4 y 5 millones de bpd en 2026.

Se espera que los precios del petróleo crudo bajen en los primeros meses de 2026, pero posteriormente podrían estabilizarse en torno a los 50-55 dólares por barril. Fuente: EIA

Se espera que los precios del petróleo crudo bajen en los primeros meses de 2026, pero posteriormente podrían estabilizarse en torno a los 50-55 dólares por barril. Fuente: EIA

Se prevé que la producción de petróleo de la OPEP+ se sitúe unos 1,3 millones de bpd por debajo de su objetivo. Fuente: EIA

Se prevé que la producción de petróleo de la OPEP+ se sitúe unos 1,3 millones de bpd por debajo de su objetivo. Fuente: EIA

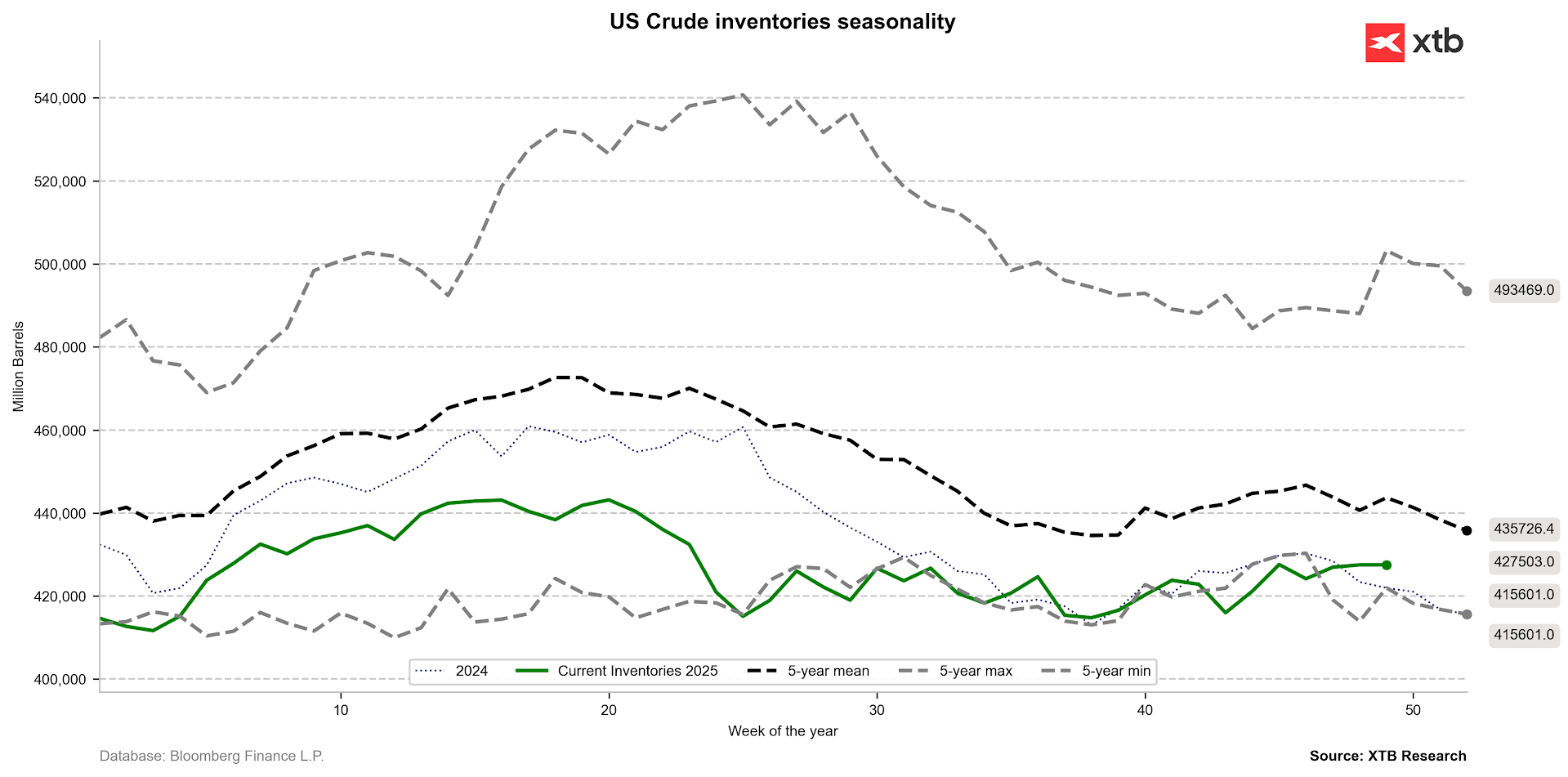

El petróleo sigue bajo presión debido al aumento de los inventarios en EE. UU. La comparación de los inventarios (inventarios actuales con los niveles del año pasado y el promedio de 5 años) justifica los bajos precios actuales del crudo. Fuente: Bloomberg Finance LP, XTB

La estacionalidad de los precios del crudo indica un posible repunte a finales de año. Sin embargo, cabe destacar que, contrariamente a la estacionalidad, los inventarios de petróleo en EE. UU. están aumentando. Fuente: Bloomberg Finance LP, XTB

La estacionalidad de los precios del crudo indica un posible repunte a finales de año. Sin embargo, cabe destacar que, contrariamente a la estacionalidad, los inventarios de petróleo en EE. UU. están aumentando. Fuente: Bloomberg Finance LP, XTB

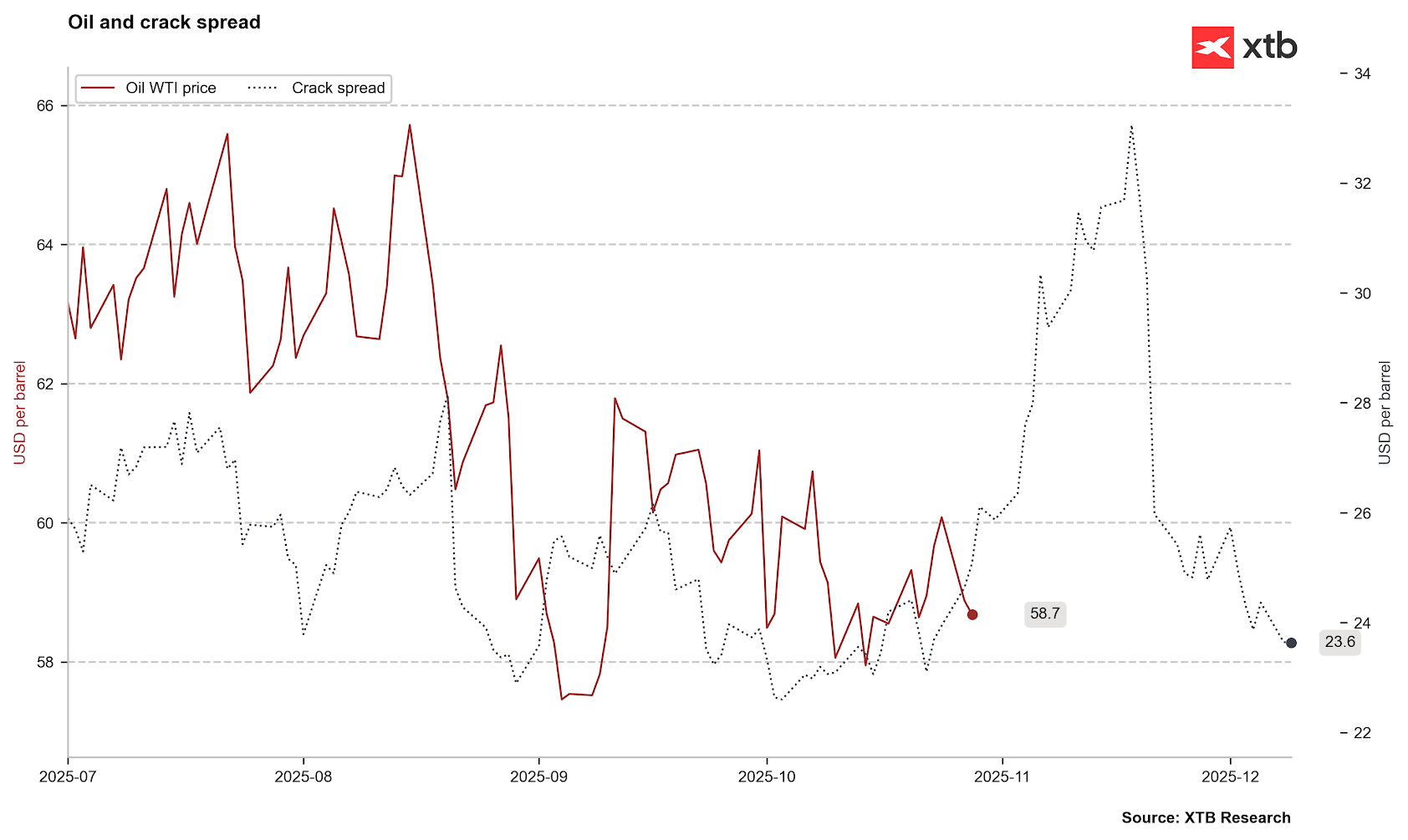

Un indicador adelantado, el diferencial de precios, sugiere un repunte de precios a corto plazo, seguido de una vuelta a la baja. Fuente: Bloomberg Finance LP, XTB

Un indicador adelantado, el diferencial de precios, sugiere un repunte de precios a corto plazo, seguido de una vuelta a la baja. Fuente: Bloomberg Finance LP, XTB

Gas natural:

- Los precios del gas natural registraron una fuerte corrección tras alcanzar los 5,5 $/MMBTU al final de la semana anterior.

- La caída de los precios está relacionada con un cambio en las perspectivas meteorológicas para finales de mes, aunque se prevé que diciembre de 2025 sea el más frío en EE. UU. desde 2017.

- La acumulación implícita de inventarios de la semana anterior indica una disminución de hasta 200 bcf, aunque también cabe destacar que la fuerte demanda coexiste con una producción récord en EE. UU.

- El precio está probando actualmente un importante soporte en torno a los 4,8 $/MMBTU en la media móvil de 14 períodos y el retroceso del 23,6 % de la última ola alcista que comenzó a principios de agosto.

Los grados-día de calefacción superaron significativamente la media a principios de diciembre, pero el pronóstico para los próximos días apunta a una caída por debajo de la media. Son estas nuevas previsiones meteorológicas las que impulsan las marcadas caídas de precios. Fuente: Bloomberg Finance LP, XTB

Los grados-día de calefacción superaron significativamente la media a principios de diciembre, pero el pronóstico para los próximos días apunta a una caída por debajo de la media. Son estas nuevas previsiones meteorológicas las que impulsan las marcadas caídas de precios. Fuente: Bloomberg Finance LP, XTB

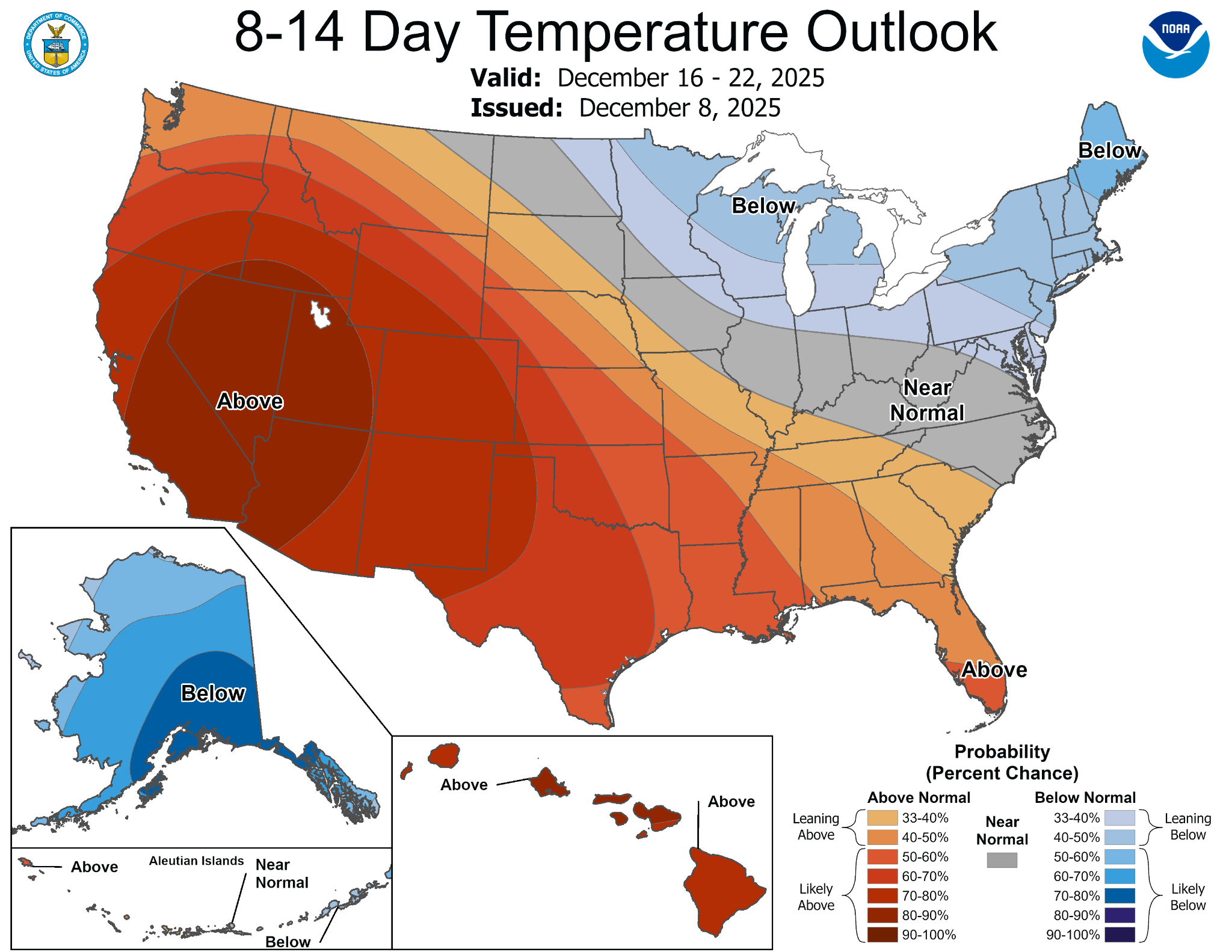

Los pronósticos para la segunda quincena de diciembre indican un aumento del calor de oeste a este. Fuente: NOAA

Los pronósticos para la segunda quincena de diciembre indican un aumento del calor de oeste a este. Fuente: NOAA

El precio está experimentando una corrección significativa y está probando un soporte clave ligeramente por encima del nivel de $4.8/MMBTU. Una ruptura por debajo del promedio de 14 períodos podría desencadenar una corrección mayor, aunque no se puede descartar una reacción positiva del precio tras la publicación de los datos de inventario de la semana pasada. También se observa un alto consumo de gas esta semana. Fuente: xStation5

Plata:

- Uno de los principales temas en el mercado de la plata es la preocupación por la disponibilidad de la oferta en los próximos meses, anunciada por la fuerte actividad de compra de los ETF.

- Todavía se observan en el mercado costes muy elevados asociados con el préstamo de plata. Los tipos en Londres se mantienen cerca del 6%. Los inventarios en Shanghái se encuentran en su nivel más bajo en una década.

- La oferta de plata se ve amenazada por problemas relacionados con la minería del cobre, ya que ambos metales se extraen frecuentemente juntos.

- Las previsiones a corto plazo de las instituciones sugieren una posible prueba de los 63 dólares por onza. La plata podría reaccionar a los riesgos relacionados con la elección del nuevo presidente de la Reserva Federal a principios del nuevo año.

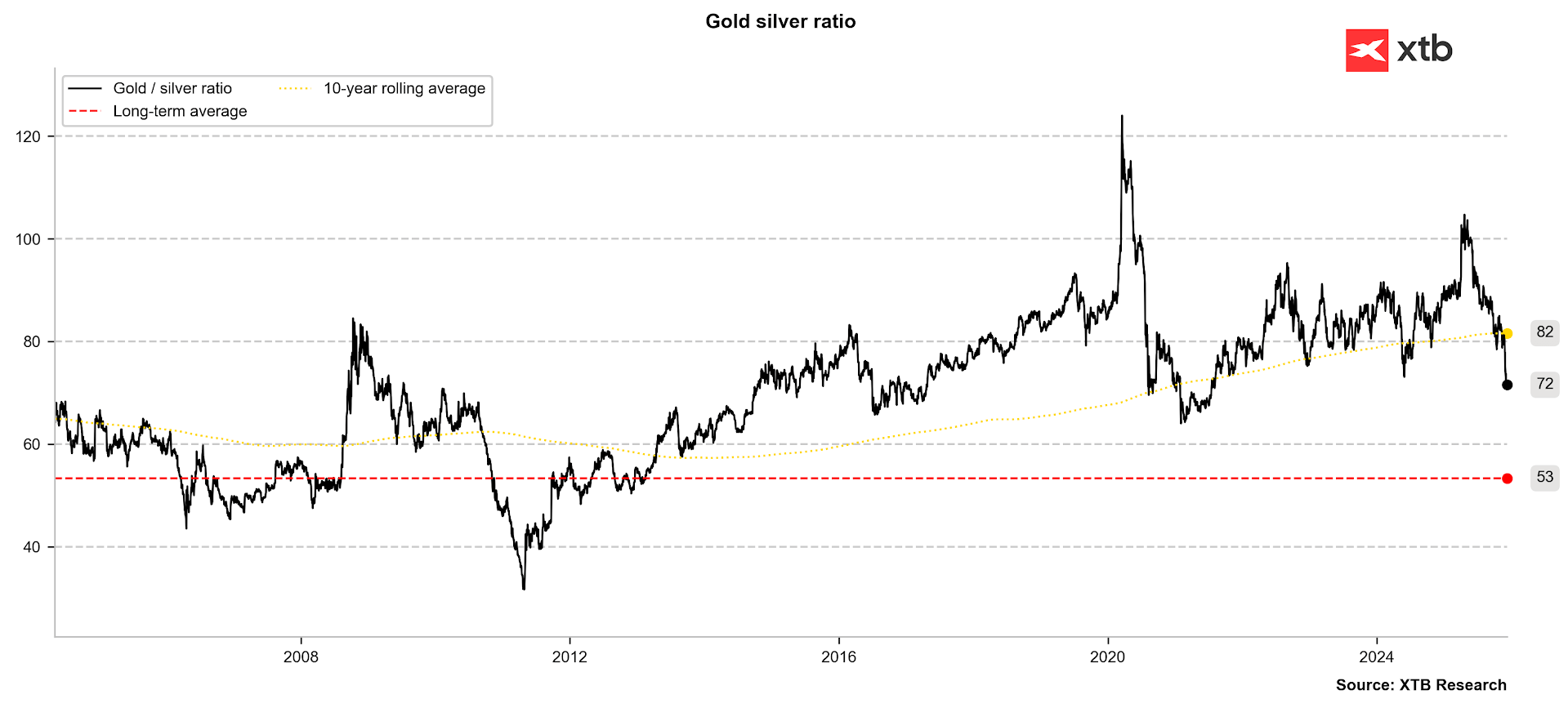

La relación precio-oro-plata está cayendo a su nivel más bajo desde 2021. Si la tendencia continúa, existe la posibilidad de un descenso hacia el promedio a largo plazo cercano a 53. Con un precio del oro de $4200 por onza, esto implicaría una valoración de la plata de hasta $79 por onza. Fuente: Bloomberg Finance LP, XTB

La relación precio-oro-plata está cayendo a su nivel más bajo desde 2021. Si la tendencia continúa, existe la posibilidad de un descenso hacia el promedio a largo plazo cercano a 53. Con un precio del oro de $4200 por onza, esto implicaría una valoración de la plata de hasta $79 por onza. Fuente: Bloomberg Finance LP, XTB

Cacao:

- El cacao se mantiene en niveles bajos debido a la mayor incertidumbre sobre las cosechas en los próximos años. Bloomberg indica en su último informe para 2026 que los precios deberían mantenerse entre 5.500 y 6.500 dólares por tonelada.

- Se proyecta que las ventas de chocolate en 2026 y cada año subsiguiente hasta 2035 promedien un crecimiento del 2%, lo que se mantiene por debajo del crecimiento promedio a largo plazo del 2,5%. Esto se debe a los importantes aumentos de precios de los productos tras la fuerte turbulencia en los precios de las materias primas de los últimos dos años.

- Se espera un sobreabastecimiento significativo en la temporada 25/26, que alcanzará las 175 mil toneladas, debido a la recuperación de la producción y una mayor disminución de la demanda. Se espera que los datos del cuarto trimestre muestren una nueva y marcada disminución interanual.

- Un posible fenómeno de La Niña a partir de mediados de 2026 podría mejorar las perspectivas de producción en la siguiente temporada 26/27.

- El clima actual en África debería favorecer las cosechas de cacao en las próximas semanas. Por otro lado, persisten los problemas con el suministro de frijoles a los puertos de Costa de Marfil, aunque los datos de la cosecha son positivos.

- Las entregas hasta el 7 de diciembre ascendieron a 804.000 toneladas, frente a las 819.000 toneladas del año anterior. Diciembre suele ser un mes con un buen volumen de entregas.

Las entregas de cacao han sido mayores durante varias semanas en comparación a las dos temporadas anteriores, aunque la temporada en sí tuvo un comienzo negativo, principalmente debido a problemas de transporte. Fuente: Bloomberg Finance LP

Las entregas de cacao han sido mayores durante varias semanas en comparación a las dos temporadas anteriores, aunque la temporada en sí tuvo un comienzo negativo, principalmente debido a problemas de transporte. Fuente: Bloomberg Finance LP

El precio del cacao se recupera a finales de año, en línea con la estacionalidad. Sin embargo, debido a la recuperación de la oferta, es probable que los precios se mantengan moderados durante las próximas semanas. Fuente: Bloomberg Finance LP, XTB

El precio del cacao se recupera a finales de año, en línea con la estacionalidad. Sin embargo, debido a la recuperación de la oferta, es probable que los precios se mantengan moderados durante las próximas semanas. Fuente: Bloomberg Finance LP, XTB

El precio del cacao repuntó hasta cerca de los 5.800 dólares por tonelada, una importante zona de oferta y nivel de resistencia determinado por el rango previo de la corrección alcista. El precio subió ligeramente por encima de la media móvil de 25 sesiones, pero se mantiene claramente por debajo de la media de 75 sesiones, lo que probablemente representará el mayor potencial alcista para los precios del cacao en el contexto actual. Fuente: xStation5

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Calendario económico: IPC europeo y resultados de las grandes petroleras

La bolsa hoy: El impulso de la tecnología regresa con fuerza

Resumen Diario: Las bolsas repuntan por una Fed menos agresiva , resurgimiento de la apuesta por la IA, yen domina el mercado cambiario y el petróleo retrocede (30.07.2026)

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.