-

Oro: Marca nuevos máximos históricos por encima de los 5.100 dólares, impulsado por factores geopolíticos y la debilidad del dólar, en un entorno de elevada volatilidad.

-

Plata: El precio avanza hacia los 117 dólares, mientras los inventarios en Shanghái continúan descendiendo y las primas físicas en China se mantienen en niveles elevados.

-

Gas natural: La producción en Estados Unidos registra un descenso del 20%, lo que genera presión alcista sobre los precios a pesar de unas previsiones meteorológicas más cálidas.

-

Cacao: El mercado muestra señales de fuerte sobreventa, y la reducción de la demanda sugiere que los precios podrían estar acercándose a un punto de estabilización.

-

Oro: Marca nuevos máximos históricos por encima de los 5.100 dólares, impulsado por factores geopolíticos y la debilidad del dólar, en un entorno de elevada volatilidad.

-

Plata: El precio avanza hacia los 117 dólares, mientras los inventarios en Shanghái continúan descendiendo y las primas físicas en China se mantienen en niveles elevados.

-

Gas natural: La producción en Estados Unidos registra un descenso del 20%, lo que genera presión alcista sobre los precios a pesar de unas previsiones meteorológicas más cálidas.

-

Cacao: El mercado muestra señales de fuerte sobreventa, y la reducción de la demanda sugiere que los precios podrían estar acercándose a un punto de estabilización.

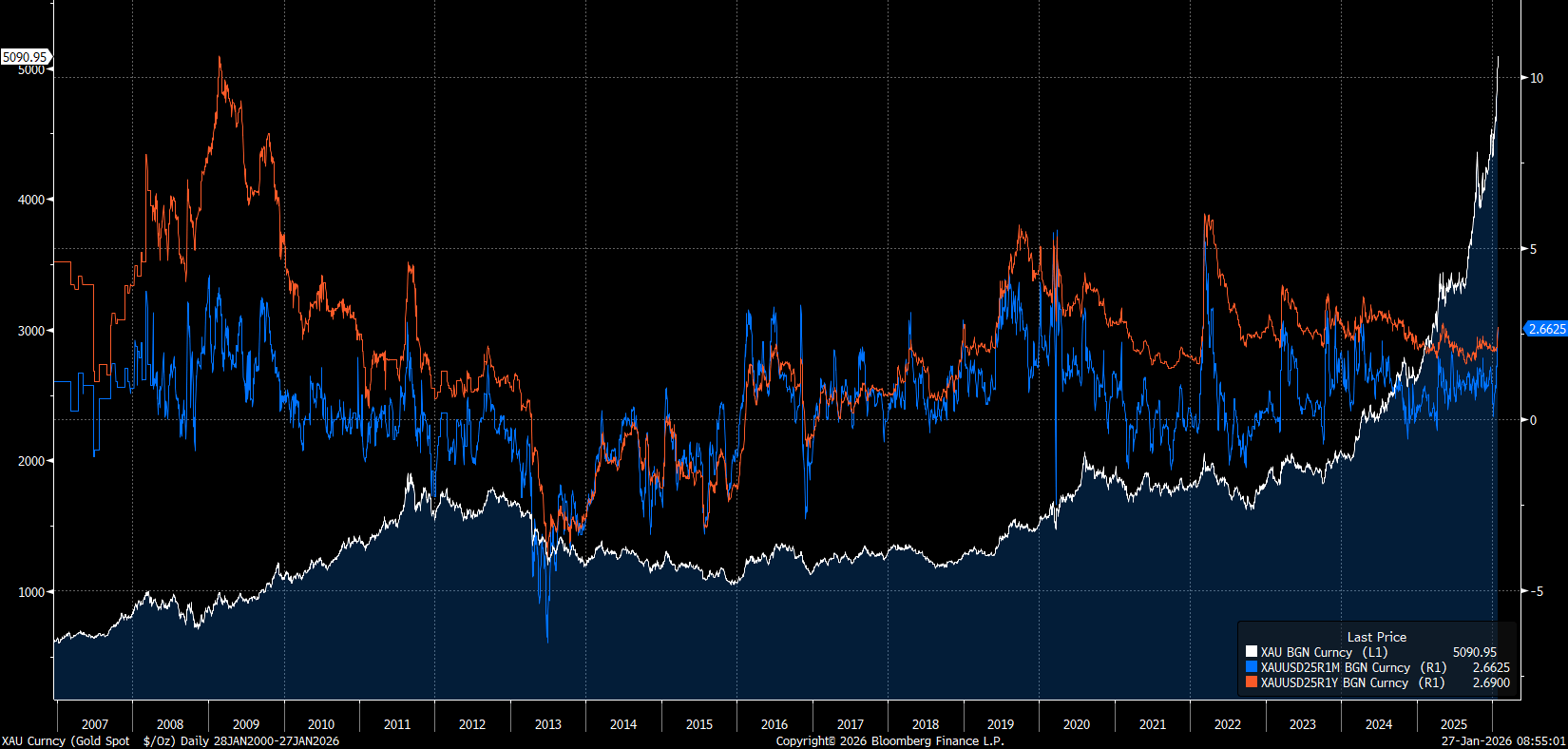

El oro está encadenando máximos históricos y ha superado el nivel de 5.100 dólares por onza. La semana pasada, el metal fue superando de forma progresiva los hitos de 4.600, 4.700, 4.800 y 4.900 dólares por onza. El avance actual de 100 dólares por onza resulta más "accesible" que hace uno o dos años.

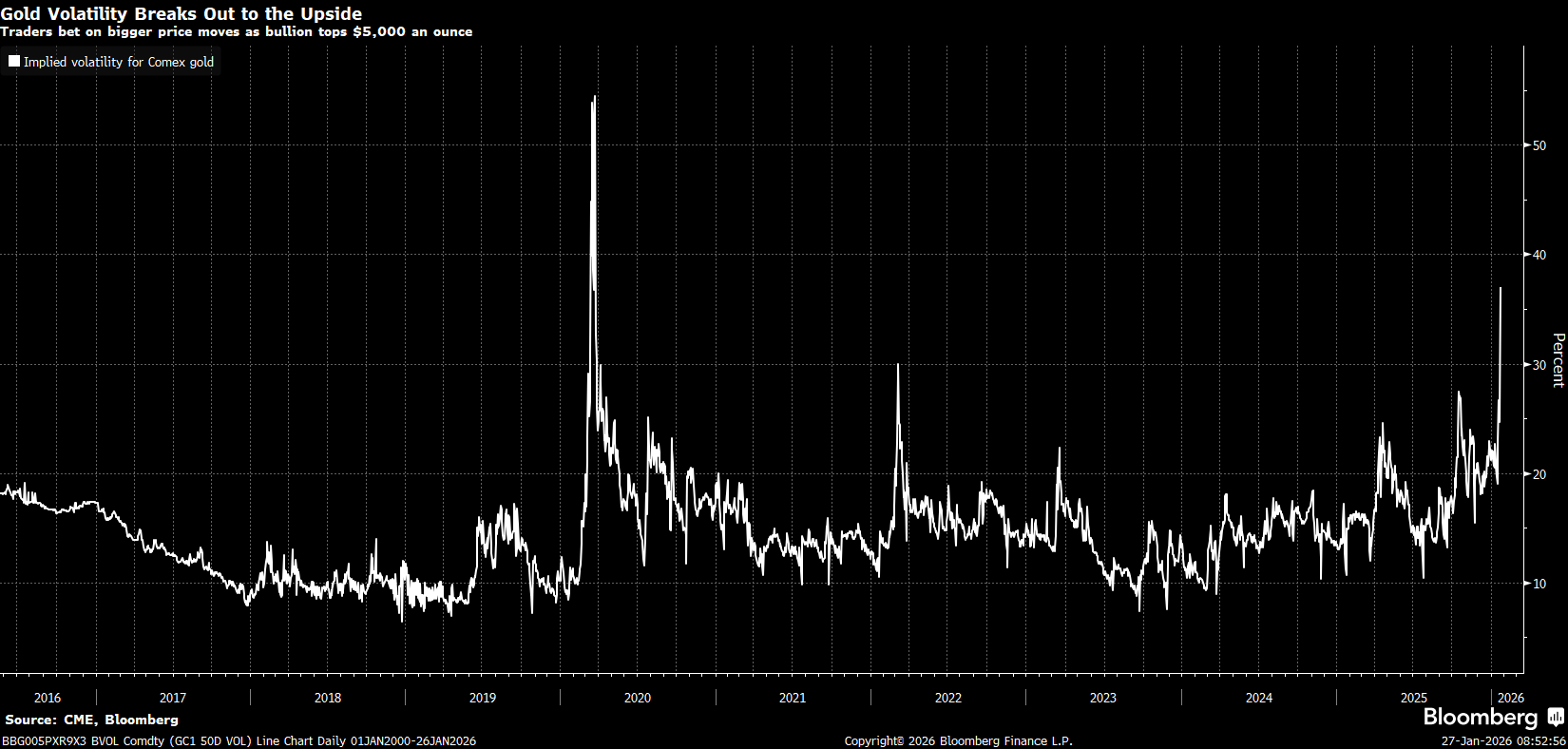

La volatilidad en el mercado del oro continúa en niveles muy elevados, con un comportamiento que recuerda a periodos en los que el metal registró movimientos intensos en las últimas décadas.

Las subidas del oro están impulsadas principalmente por factores geopolíticos, acompañadas por la debilidad del dólar. El nivel de los tipos de interés tiene un papel algo menos determinante, aunque la última fase alcista iniciada en agosto de 2025 comenzó tras el giro acomodaticio de la Reserva Federal.

En la actualidad, la Fed mantiene un enfoque de recortes de tipos, aunque no se descarta que, ante unos datos económicos sólidos, una inflación elevada y persistente y un entorno de debate sobre la independencia del banco central, los responsables de política monetaria indiquen la necesidad de mantener los tipos estables durante más tiempo. Esto podría traducirse en un único recorte este año o, si la inflación repunta, en la finalización del ciclo de relajación.

Por otro lado, conviene destacar el aumento de liquidez derivado de las compras técnicas de la Fed, que ascienden a unos 40.000 millones de dólares.

Entre los factores geopolíticos más relevantes se mantienen las incertidumbres relacionadas con Groenlandia, aunque ya no es el tema principal, así como las vinculadas con Irán, Oriente Medio, Ucrania y Venezuela. En un segundo plano, también persiste la posibilidad de tensiones entre Estados Unidos y China, que permanecen contenidas por el momento debido a la cooperación en sectores de alta tecnología, como las ventas de chips avanzados de Nvidia a China.

Goldman Sachs ha elevado su previsión de cierre de año para el oro hasta 5.400 dólares por onza, apoyándose en la fuerte demanda de ETF y bancos centrales.

OCBC también ha revisado al alza su estimación, situándola en 5.600 dólares por onza, anteriormente 4.800 dólares. La entidad fundamenta su decisión en el aumento de la deuda global y en el contexto geopolítico.

En este momento, la visión del dólar estadounidense y de la deuda de Estados Unidos como activos de referencia, así como la del yen y la deuda japonesa, se está viendo afectada por planes fiscales de gran magnitud, por lo que diversas instituciones señalan que el oro se ha convertido en una alternativa para la asignación de capital con perfil de estabilidad.

La volatilidad implícita en torno al 37-38% indica que, en un periodo de un año, el oro tiene una probabilidad del 68% de subir o bajar dentro de ese rango, es decir, dentro de una desviación estándar. Fuente: Bloomberg Finance LP

La volatilidad implícita en torno al 37-38% indica que, en un periodo de un año, el oro tiene una probabilidad del 68% de subir o bajar dentro de ese rango, es decir, dentro de una desviación estándar. Fuente: Bloomberg Finance LP

El indicador de risk reversal, que refleja la diferencia entre las opciones call y put fuera del dinero, muestra una inclinación natural hacia un escenario alcista, aunque no se observan los valores extremos registrados en 2019, 2020 o 2022. Incluso con una volatilidad implícita elevada, no resulta evidente que el mercado de opciones esté adoptando una cobertura especialmente intensa frente a movimientos significativos al alza. Fuente: Bloomberg Finance LP

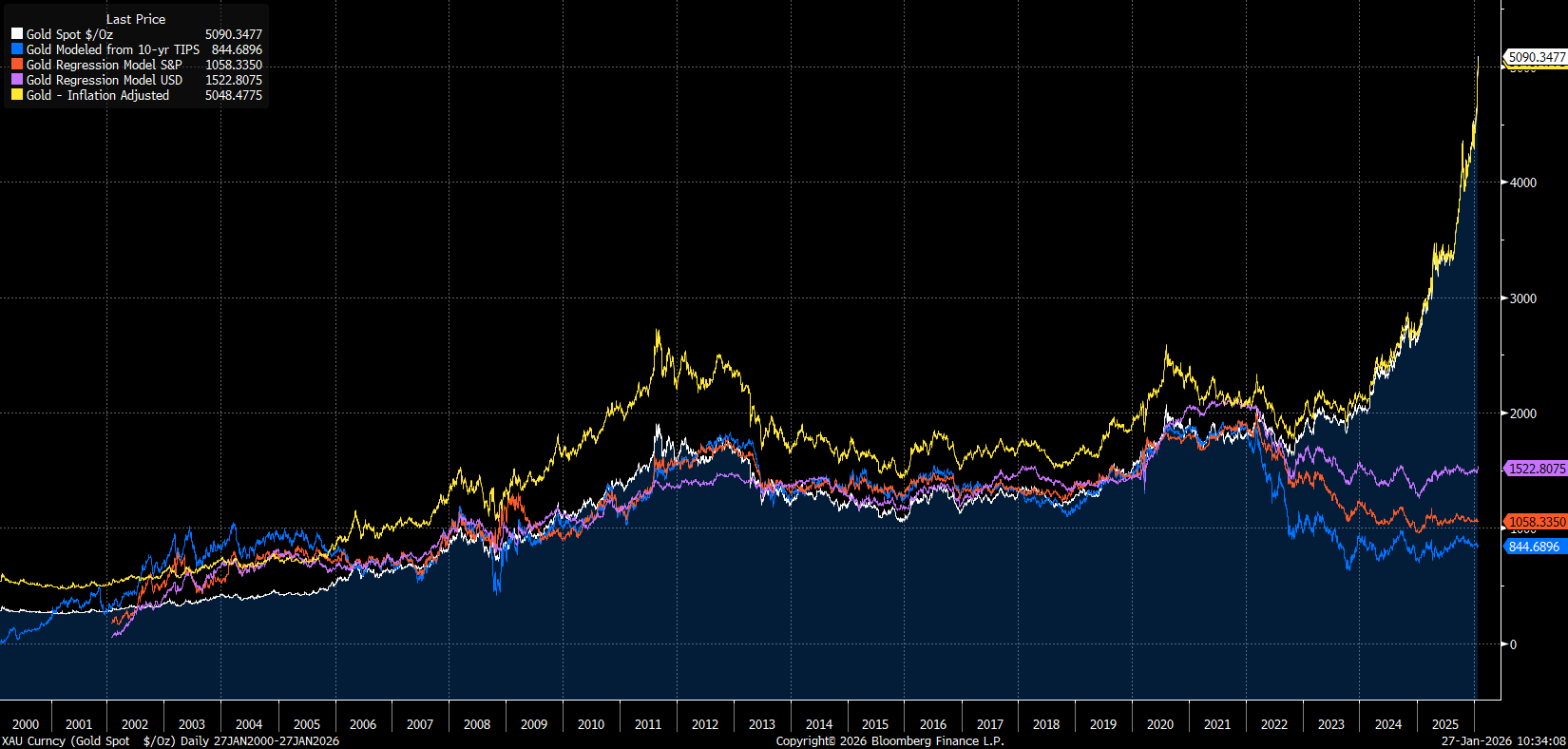

El indicador de risk reversal, que refleja la diferencia entre las opciones call y put fuera del dinero, muestra una inclinación natural hacia un escenario alcista, aunque no se observan los valores extremos registrados en 2019, 2020 o 2022. Incluso con una volatilidad implícita elevada, no resulta evidente que el mercado de opciones esté adoptando una cobertura especialmente intensa frente a movimientos significativos al alza. Fuente: Bloomberg Finance LP Los modelos de valoración del oro se separaron de la evolución del precio del propio metal en 2022, cuando comenzaron a influir con mayor intensidad diversos factores geopolíticos y los bancos centrales retomaron compras de oro a gran escala. Esto muestra que la incertidumbre es actualmente el principal motor para los metales preciosos. Fuente: Bloomberg Finance LP

Los modelos de valoración del oro se separaron de la evolución del precio del propio metal en 2022, cuando comenzaron a influir con mayor intensidad diversos factores geopolíticos y los bancos centrales retomaron compras de oro a gran escala. Esto muestra que la incertidumbre es actualmente el principal motor para los metales preciosos. Fuente: Bloomberg Finance LP

Plata

-

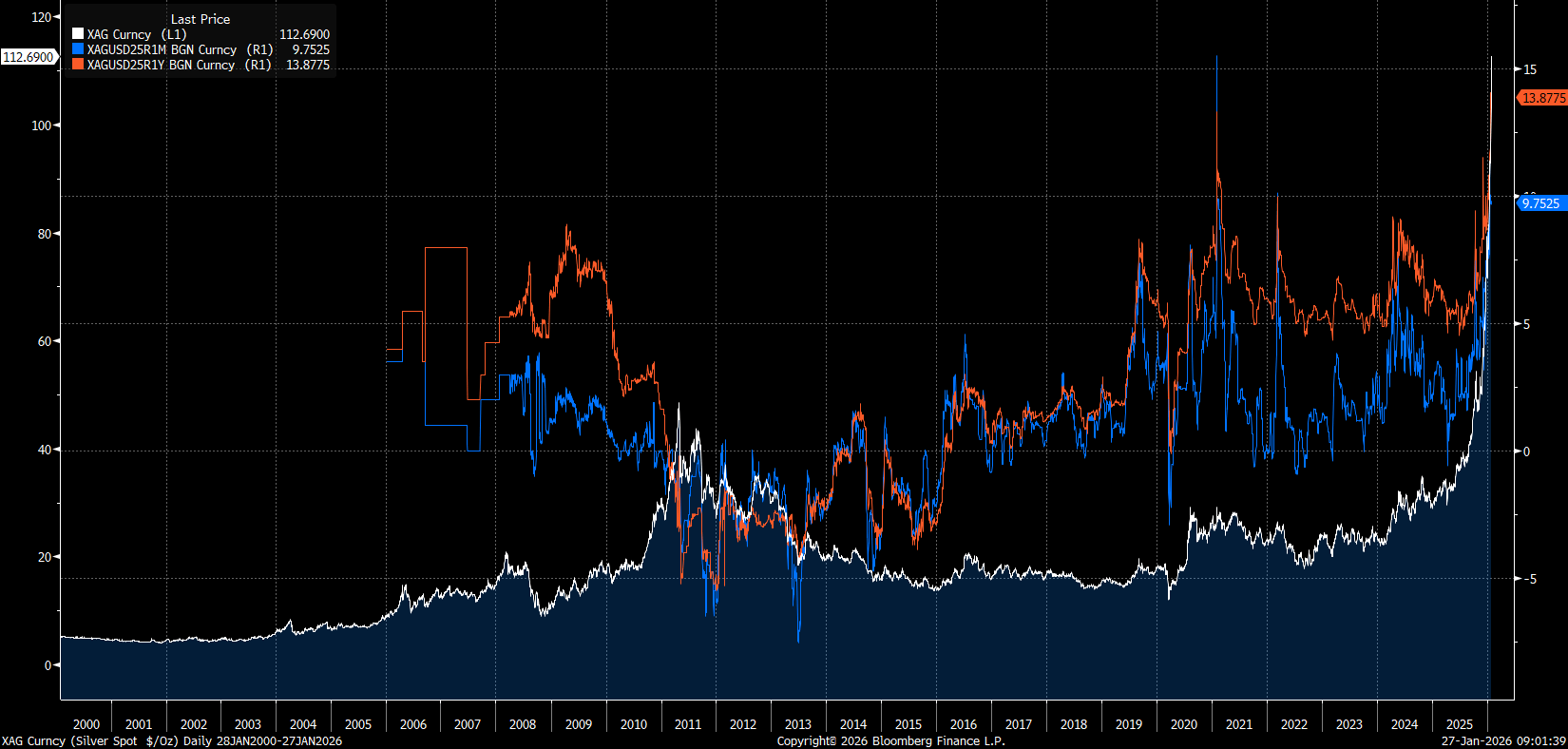

La plata está alcanzando máximos históricos consecutivos cerca de los 117 dólares por onza, mientras que en China la prima sobre el precio se sitúa en torno a 15 dólares por onza.

-

La plata está ganando impulso en China debido a regulaciones recientes que buscan atraer mayores volúmenes de metal hacia el país y hacia la bolsa local.

-

A diferencia del COMEX, la bolsa de Shanghái suele registrar solicitudes de entrega física considerablemente más elevadas.

-

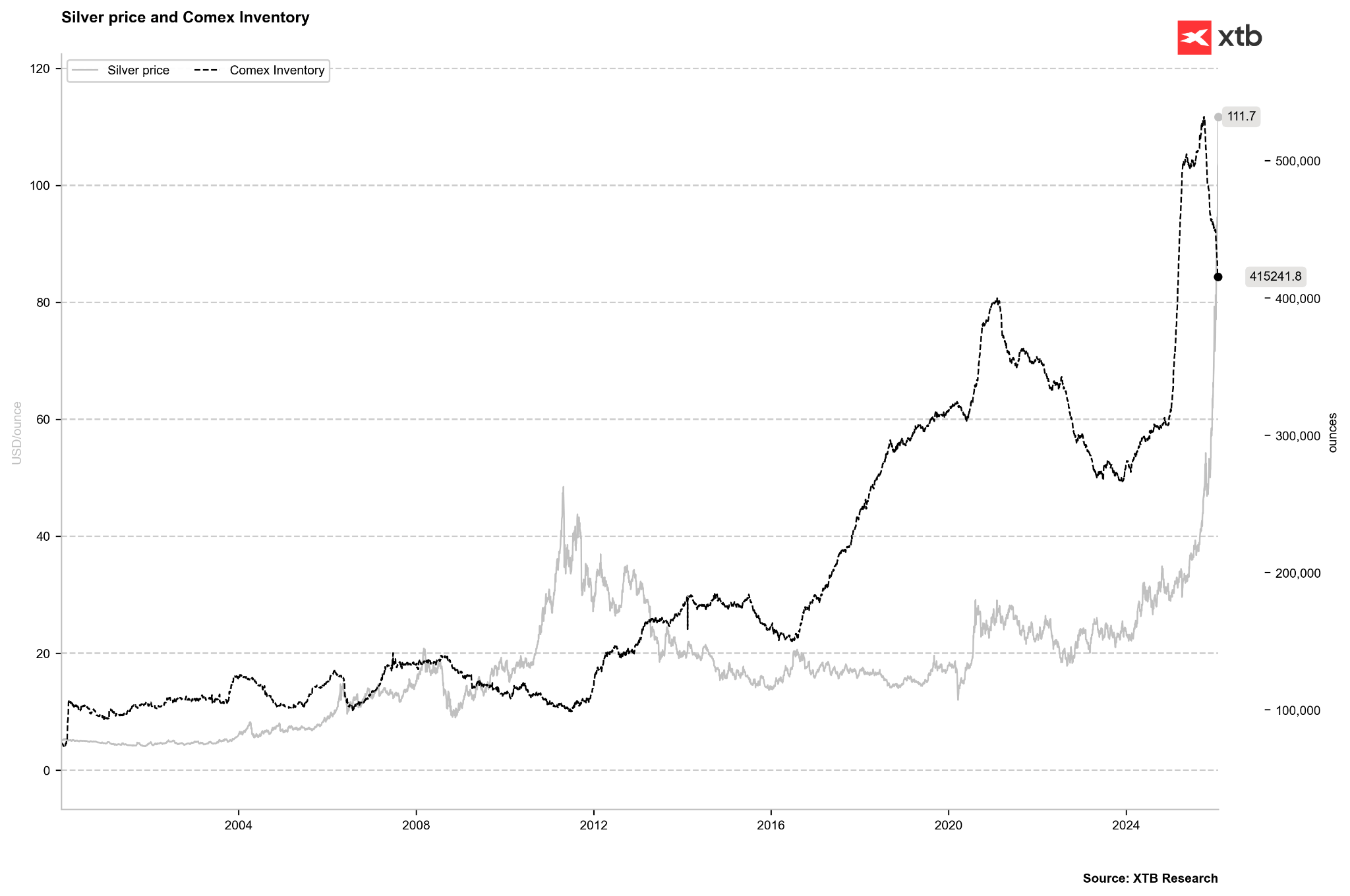

Los inventarios en la bolsa de Shanghái se sitúan actualmente en 581 toneladas, lo que equivale a cerca de 19 millones de onzas. En el punto máximo de febrero, superaban las 1.400 toneladas, casi el triple del nivel actual. En 2021, los inventarios alcanzaron las 3.000 toneladas, el nivel más alto en al menos 15 años según los datos disponibles.

-

En el caso del COMEX, los inventarios registrados ascienden a 114 millones de onzas, aunque representan un descenso notable desde los aproximadamente 200 millones de onzas de septiembre. Los inventarios elegibles, que cumplen los requisitos de la bolsa pero no están destinados a entrega por contratos de futuros, también están disminuyendo, pasando de unos 340 millones de onzas en octubre a 300 millones en la actualidad.

-

Los inventarios siguen siendo relativamente elevados en términos históricos, aunque el ritmo de descenso se encuentra entre los más destacados de los últimos años.

-

El interés abierto se mantiene en torno a 155.000 contratos, cada uno equivalente a 5.000 onzas, aunque probablemente solo una parte minoritaria esté destinada a entrega física.

-

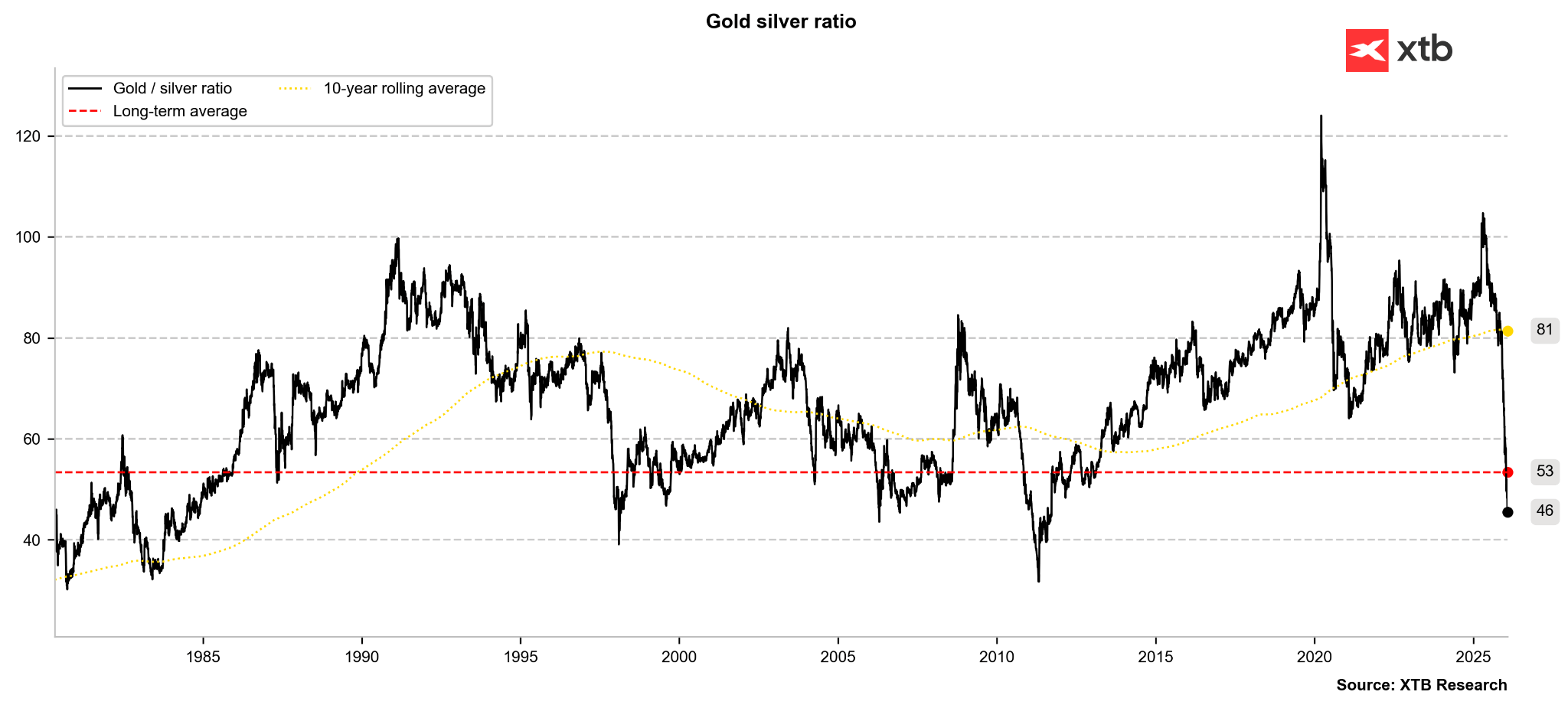

La ratio oro-plata está cayendo con fuerza por debajo de la zona de 50-53 puntos, situándose por debajo de los promedios de largo plazo. Observando las últimas décadas, el área cercana a 40 puntos ha sido un nivel de referencia importante. Con el oro entre 5.100 y 5.300 dólares, una caída de la ratio hacia ese nivel implicaría una valoración de la plata en el rango de 127,5 a 132,5 dólares.

La métrica de risk reversal para la plata se sitúa en niveles muy elevados en las opciones a un año, lo que refleja una preferencia notablemente mayor por las opciones call frente a las put. En este momento, el risk reversal de las opciones fuera del dinero a un año alcanza su nivel más alto registrado, mientras que en las opciones a un mes también se mantiene en niveles extremos, similares a los de 2022 aunque por debajo de los de 2020. Esto podría indicar una valoración especialmente elevada de la plata. No obstante, conviene señalar que el mercado de la plata está siendo impulsado principalmente por el mercado físico más que por el mercado de derivados. Históricamente, un risk reversal tan alto ha coincidido con fases de corrección. Fuente: Bloomberg Finance LP

La métrica de risk reversal para la plata se sitúa en niveles muy elevados en las opciones a un año, lo que refleja una preferencia notablemente mayor por las opciones call frente a las put. En este momento, el risk reversal de las opciones fuera del dinero a un año alcanza su nivel más alto registrado, mientras que en las opciones a un mes también se mantiene en niveles extremos, similares a los de 2022 aunque por debajo de los de 2020. Esto podría indicar una valoración especialmente elevada de la plata. No obstante, conviene señalar que el mercado de la plata está siendo impulsado principalmente por el mercado físico más que por el mercado de derivados. Históricamente, un risk reversal tan alto ha coincidido con fases de corrección. Fuente: Bloomberg Finance LP

El ratio oro-plata ya está descendiendo hasta su nivel más bajo en casi 15 años. El objetivo podría situarse en la zona de 40 puntos, aunque en la década de 1980 o en los años 2011-2012 llegó a niveles incluso inferiores. Fuente: Bloomberg Finance LP

El ratio oro-plata ya está descendiendo hasta su nivel más bajo en casi 15 años. El objetivo podría situarse en la zona de 40 puntos, aunque en la década de 1980 o en los años 2011-2012 llegó a niveles incluso inferiores. Fuente: Bloomberg Finance LP

Los inventarios de plata en el COMEX ya han caído en más de 100 millones de onzas desde su máximo histórico. Aunque siguen siendo elevados, el ritmo de descenso es especialmente destacado. Fuente: Bloomberg Finance LP, XTB

Los inventarios de plata en el COMEX ya han caído en más de 100 millones de onzas desde su máximo histórico. Aunque siguen siendo elevados, el ritmo de descenso es especialmente destacado. Fuente: Bloomberg Finance LP, XTB

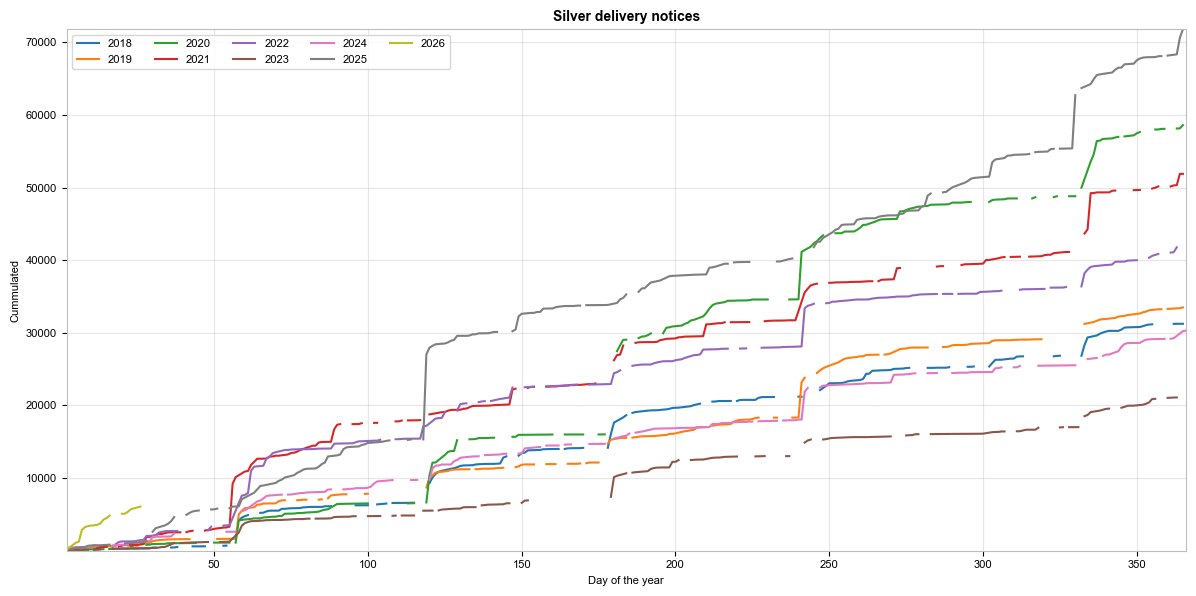

Las solicitudes de entrega física en el COMEX se sitúan en niveles especialmente elevados para los contratos que están próximos a expirar. Habitualmente, las mayores solicitudes al inicio del año corresponden a los contratos de futuros de marzo y mayo. Fuente: Bloomberg Finance LP, XTB

El interés abierto del contrato de marzo ha comenzado a repuntar, lo que podría indicar una mayor disposición a solicitar entrega física. No obstante, el factor determinante será cuántos contratos se renuevan durante la primera mitad de febrero. Si el número de contratos se mantiene en el rango de 80.000 a 100.000, podría plantear un posible problema en cuanto a la disponibilidad de plata en la bolsa. Aun así, conviene destacar que el volumen actual de posiciones abiertas en el contrato de marzo no es extraordinario.

El interés abierto del contrato de marzo ha comenzado a repuntar, lo que podría indicar una mayor disposición a solicitar entrega física. No obstante, el factor determinante será cuántos contratos se renuevan durante la primera mitad de febrero. Si el número de contratos se mantiene en el rango de 80.000 a 100.000, podría plantear un posible problema en cuanto a la disponibilidad de plata en la bolsa. Aun así, conviene destacar que el volumen actual de posiciones abiertas en el contrato de marzo no es extraordinario.

Fuente: Bloomberg Finance LP

Gas natural

-

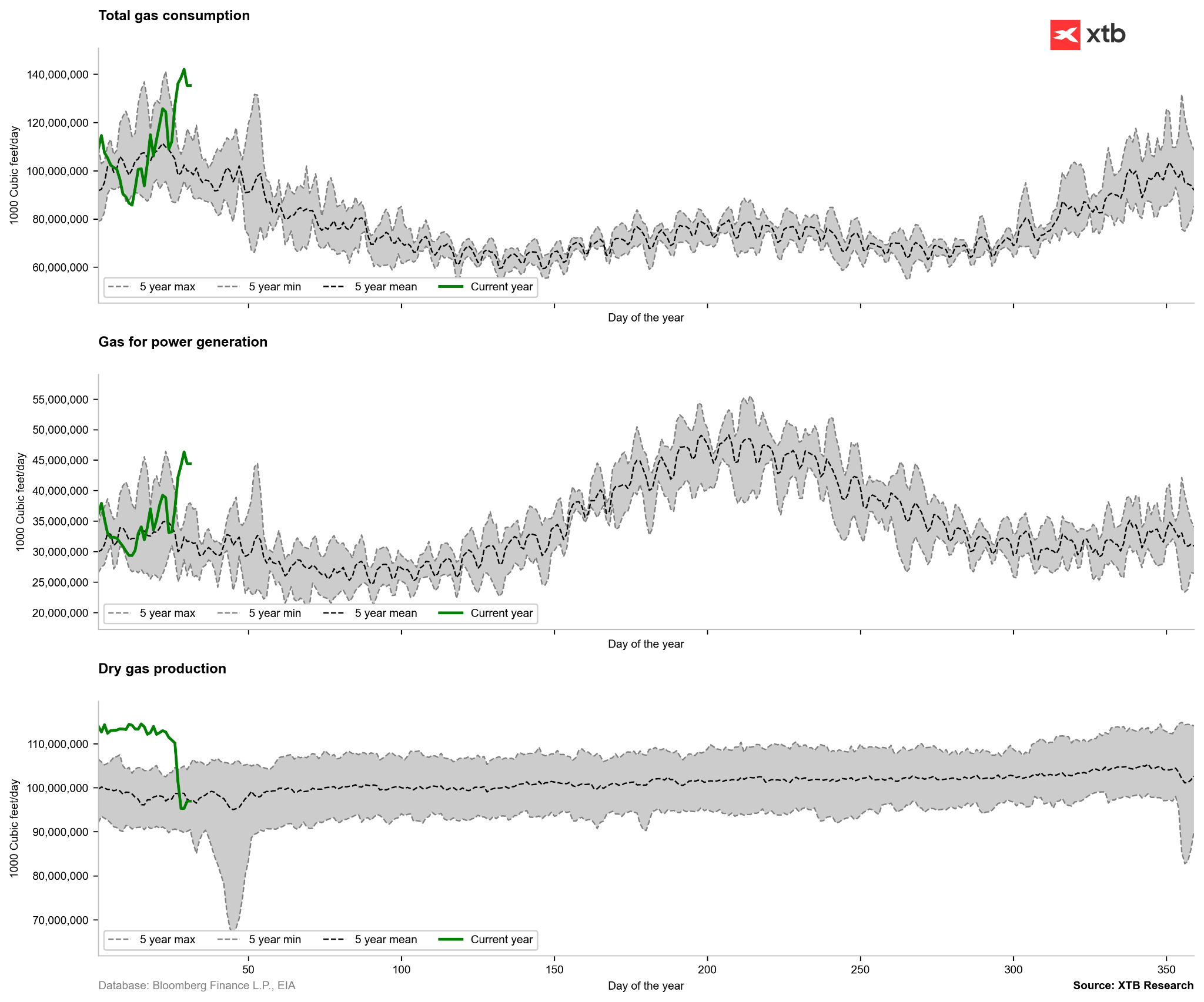

Un invierno especialmente intenso en Estados Unidos está generando no solo un aumento de la demanda de gas, sino también un descenso claro en la producción.

-

Se indica que, solo en la cuenca Pérmica, la producción de petróleo llegó a caer temporalmente en 1,5 millones de barriles diarios, aunque este descenso ya se ha reducido a la mitad.

-

En el caso del gas natural, más del 20% de la producción podría estar en riesgo. Desde un nivel cercano a 120 bcfd, la producción ha caído claramente por debajo de 100 bcfd.

-

Las previsiones para la segunda semana de febrero apuntan a un calentamiento significativo respecto a las temperaturas actuales, aunque en los estados del este podrían mantenerse ligeramente por debajo de los promedios. Es relevante que se espera un retorno a temperaturas normales en Texas. En este momento, la mayor diferencia respecto a los valores habituales se observa en Florida.

-

Conviene señalar que los niveles actuales de inventarios en Estados Unidos se sitúan no solo por encima del promedio de cinco años, sino también por encima del rango de cinco años. Teóricamente, si los problemas de producción persistieran y la demanda se mantuviera estable, la reducción implícita de inventarios esta semana podría alcanzar 400 bcf. No obstante, lo más probable es que esta cifra se revise a la baja en los próximos días.

Estamos observando un aumento claro de la demanda de gas, situado por encima del promedio de cinco años para este periodo, aunque todavía dentro del rango de cinco años propio de la temporada de calefacción. Un factor clave, sin embargo, es el descenso de la producción. Si esta caída se prolonga durante más de unos días, podría generar un impulso en los precios en las próximas semanas, incluso aunque los datos meteorológicos indiquen un calentamiento significativo en los próximos días.

Estamos observando un aumento claro de la demanda de gas, situado por encima del promedio de cinco años para este periodo, aunque todavía dentro del rango de cinco años propio de la temporada de calefacción. Un factor clave, sin embargo, es el descenso de la producción. Si esta caída se prolonga durante más de unos días, podría generar un impulso en los precios en las próximas semanas, incluso aunque los datos meteorológicos indiquen un calentamiento significativo en los próximos días.

Fuente: Bloomberg Finance LP, XTB

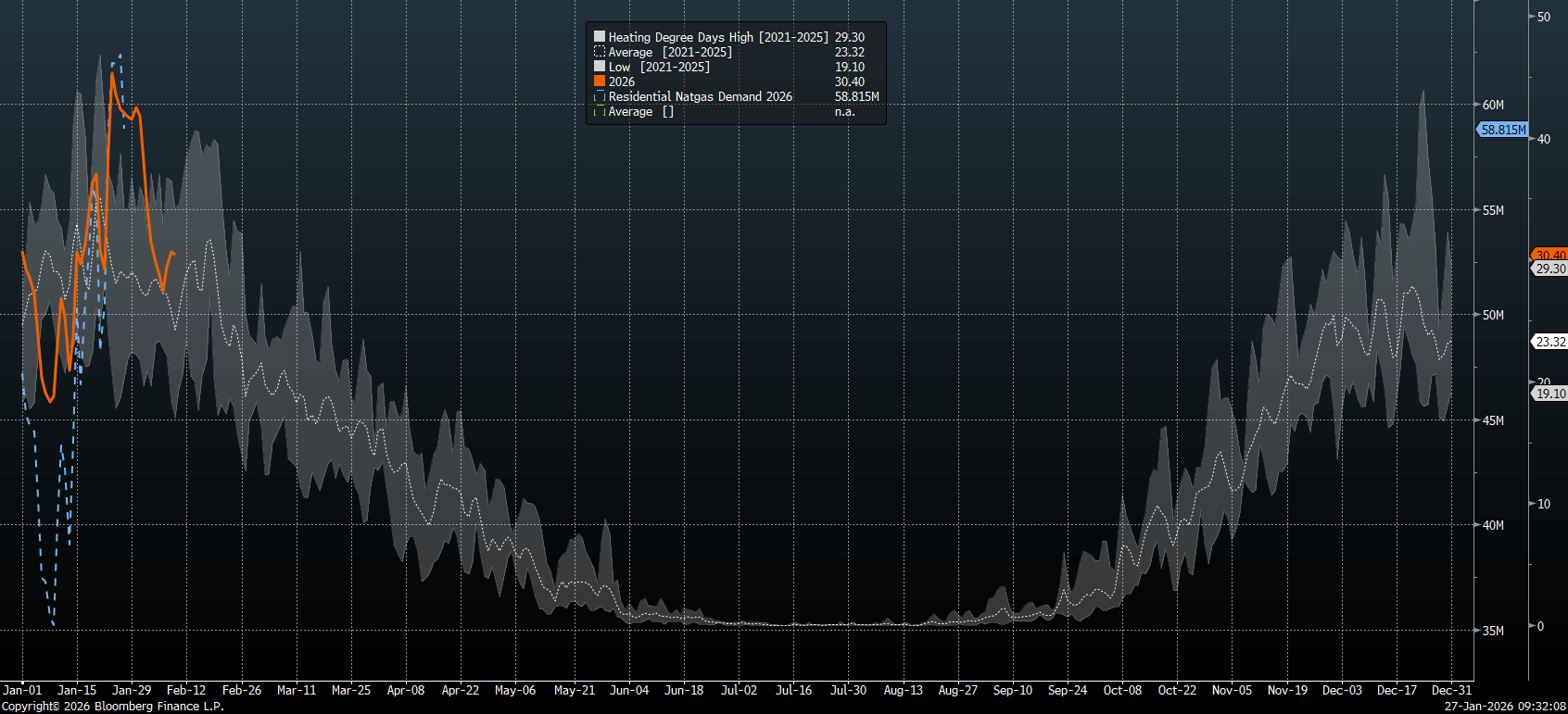

El número de heating degree days ha descendido hacia el promedio de cinco años, aunque una reducción más marcada de las necesidades de calefacción solo debería observarse a comienzos de febrero. La línea azul discontinua representa el consumo actual de gas por parte de los hogares. La línea naranja, que muestra la previsión de HDD, apunta a una posible caída de la demanda.

El número de heating degree days ha descendido hacia el promedio de cinco años, aunque una reducción más marcada de las necesidades de calefacción solo debería observarse a comienzos de febrero. La línea azul discontinua representa el consumo actual de gas por parte de los hogares. La línea naranja, que muestra la previsión de HDD, apunta a una posible caída de la demanda.

Fuente: Bloomberg Finance LP

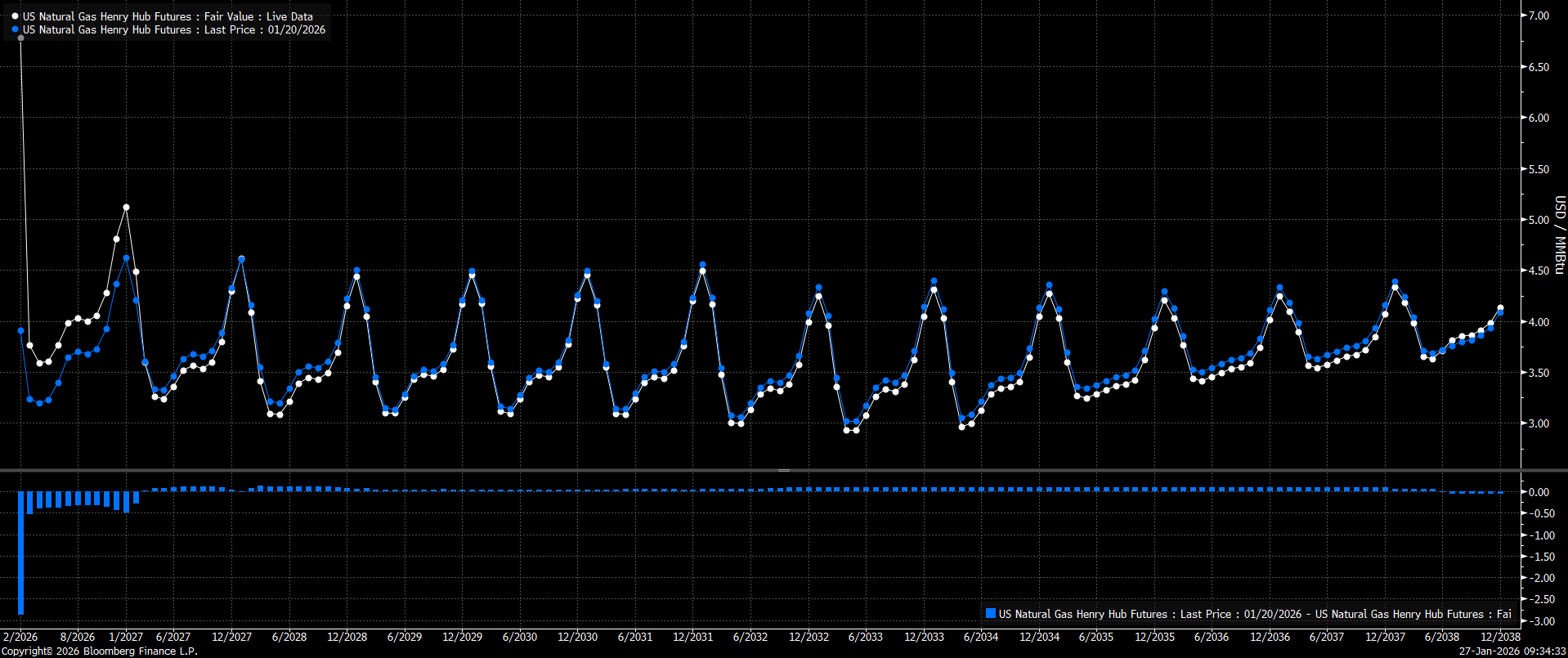

El contrato de febrero se encuentra actualmente en una situación de fuerte sobrecompra en comparación con los niveles del 20 de enero. Como puede observarse, el contrato de marzo no está registrando incrementos tan pronunciados, lo que podría sugerir una ligera sobrevaloración de los precios en el corto plazo. No obstante, el factor clave para la volatilidad futura será la recuperación de la producción, al menos hacia el rango de 100‑105 bcfd. Fuente: Bloomberg Finance LP

El contrato de febrero se encuentra actualmente en una situación de fuerte sobrecompra en comparación con los niveles del 20 de enero. Como puede observarse, el contrato de marzo no está registrando incrementos tan pronunciados, lo que podría sugerir una ligera sobrevaloración de los precios en el corto plazo. No obstante, el factor clave para la volatilidad futura será la recuperación de la producción, al menos hacia el rango de 100‑105 bcfd. Fuente: Bloomberg Finance LP

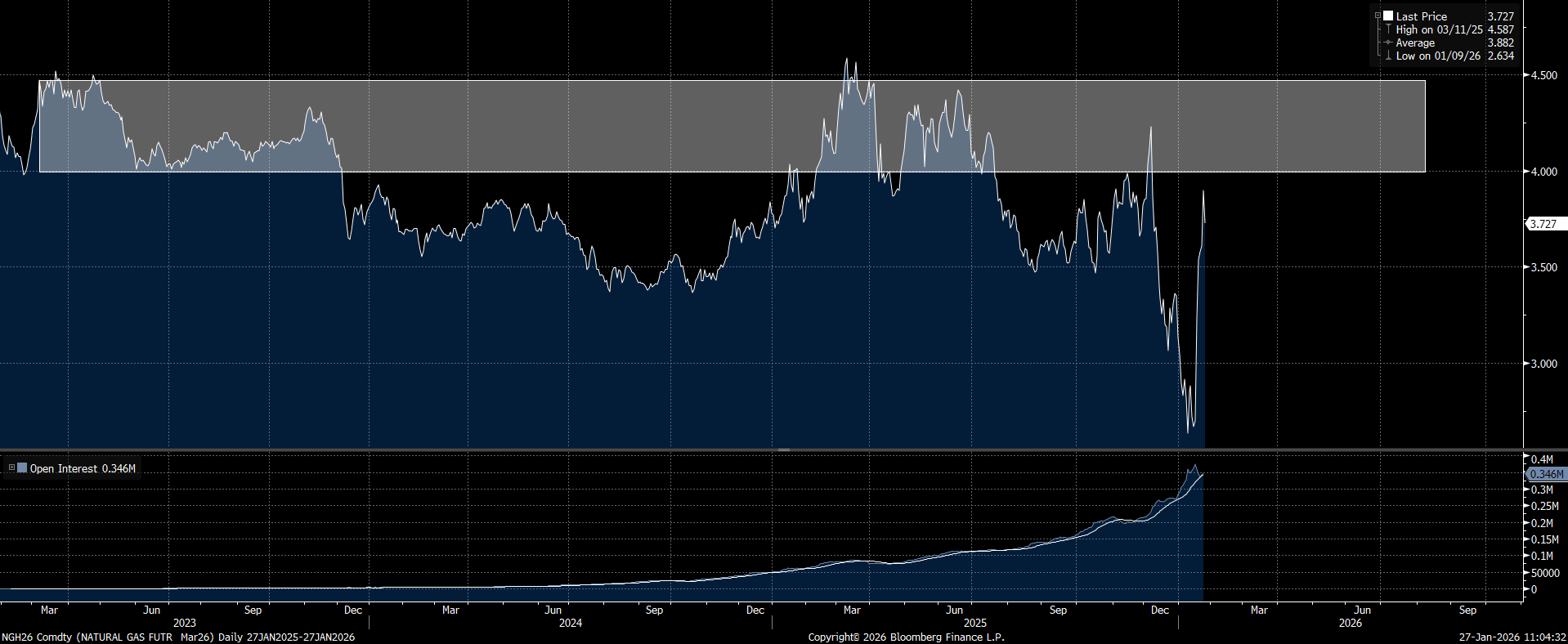

La ausencia de anomalías meteorológicas a partir de ahora debería llevar a una caída de los precios del gas para el contrato de marzo, al menos hacia la zona de 3,5 dólares. Sin embargo, al observar el historial de negociación del contrato actual, se aprecia una oferta significativa entre 4 y 4,5 dólares por MMBTU. Por ello, no puede descartarse un intento de poner a prueba esas áreas, especialmente porque aún no se observa un descenso del interés abierto en este contrato. Si a comienzos de febrero se produjera una caída significativa, podría señalar el inicio de una corrección. Fuente: Bloomberg Finance LP

La ausencia de anomalías meteorológicas a partir de ahora debería llevar a una caída de los precios del gas para el contrato de marzo, al menos hacia la zona de 3,5 dólares. Sin embargo, al observar el historial de negociación del contrato actual, se aprecia una oferta significativa entre 4 y 4,5 dólares por MMBTU. Por ello, no puede descartarse un intento de poner a prueba esas áreas, especialmente porque aún no se observa un descenso del interés abierto en este contrato. Si a comienzos de febrero se produjera una caída significativa, podría señalar el inicio de una corrección. Fuente: Bloomberg Finance LP

Cacao

-

Estamos observando condiciones de fuerte sobreventa en el mercado de futuros. Los indicadores de precio basados en desviaciones también apuntan a un exceso de ventas.

-

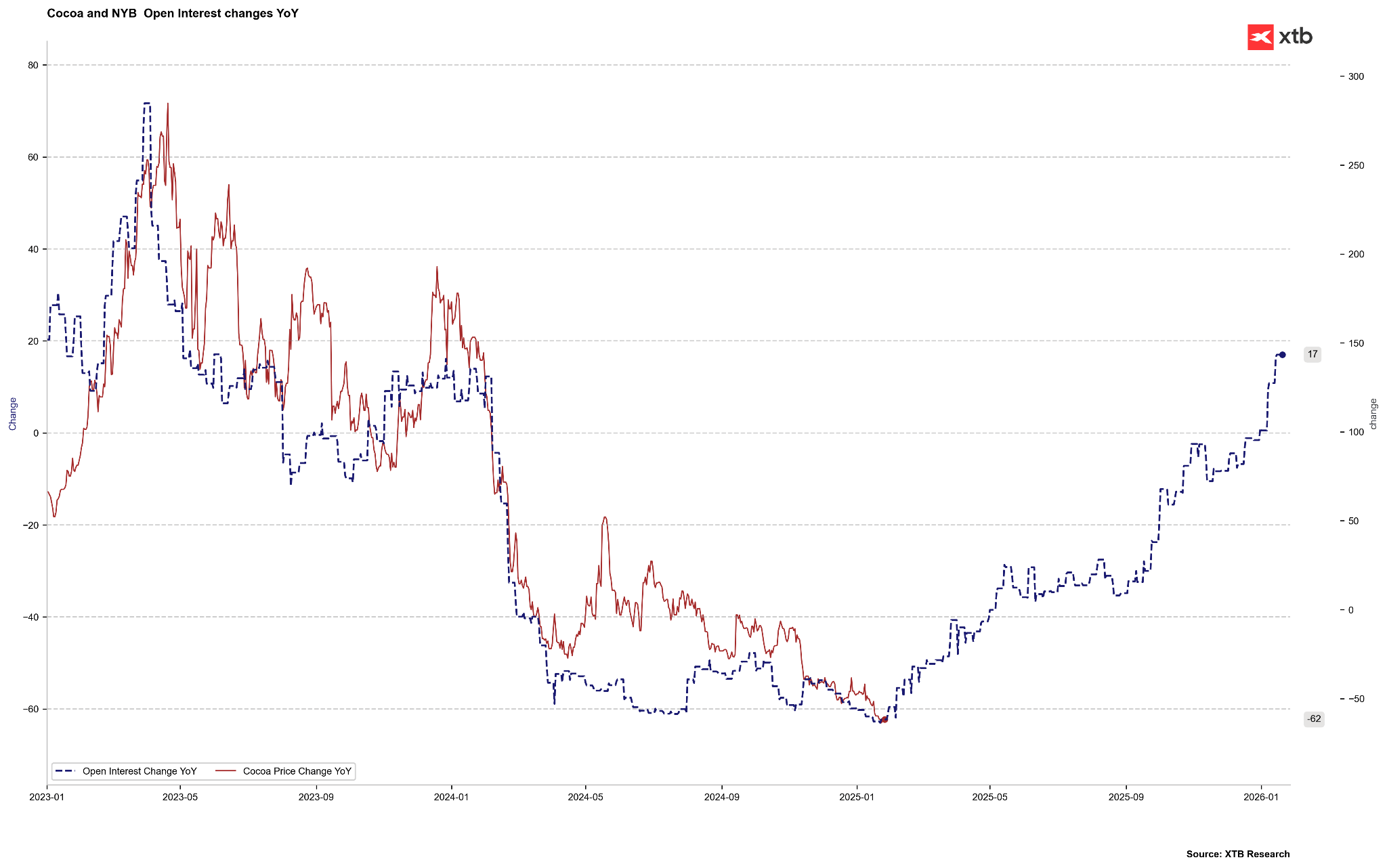

Un indicador adelantado, en forma del cambio en las posiciones de interés abierto comparado con la variación anual de los precios del cacao, sugiere un estrechamiento de las pérdidas y una recuperación en el corto plazo.

-

Las entregas de cacao a los puertos siguen siendo inferiores a las del año pasado, incluso con estimaciones de un mayor exceso de oferta. Las entregas alcanzaron 1,2 millones de toneladas, mientras que en el año anterior fueron 1,24 millones de toneladas desde comienzos de octubre.

-

El último informe de la ICCO mostró que los inventarios globales de cierre para la temporada 24/25 alcanzaron 1,1 millones de toneladas. Se indica que, para la temporada actual, los inventarios podrían llegar a 1,7 millones de toneladas.

-

Barry Callebaut registró una caída del 22% en su volumen de ventas en los tres meses finalizados en noviembre de 2025. Esto muestra que la destrucción de demanda en 2025 se produjo realmente a gran escala.

-

Los datos de procesamiento del cuarto trimestre mostraron los mayores descensos en Europa y Asia. Se indica que, debido a los precios más bajos en el primer trimestre de este año, deberíamos observar una recuperación respecto al cuarto trimestre de 2025.

-

Los inventarios en bolsa monitorizados por ICE están repuntando hasta 1,7 millones de sacos. El repunte actual es coherente con la estacionalidad. Teóricamente, los inventarios deberían seguir aumentando hasta junio. En la actualidad, los niveles se sitúan por encima de los del año anterior.

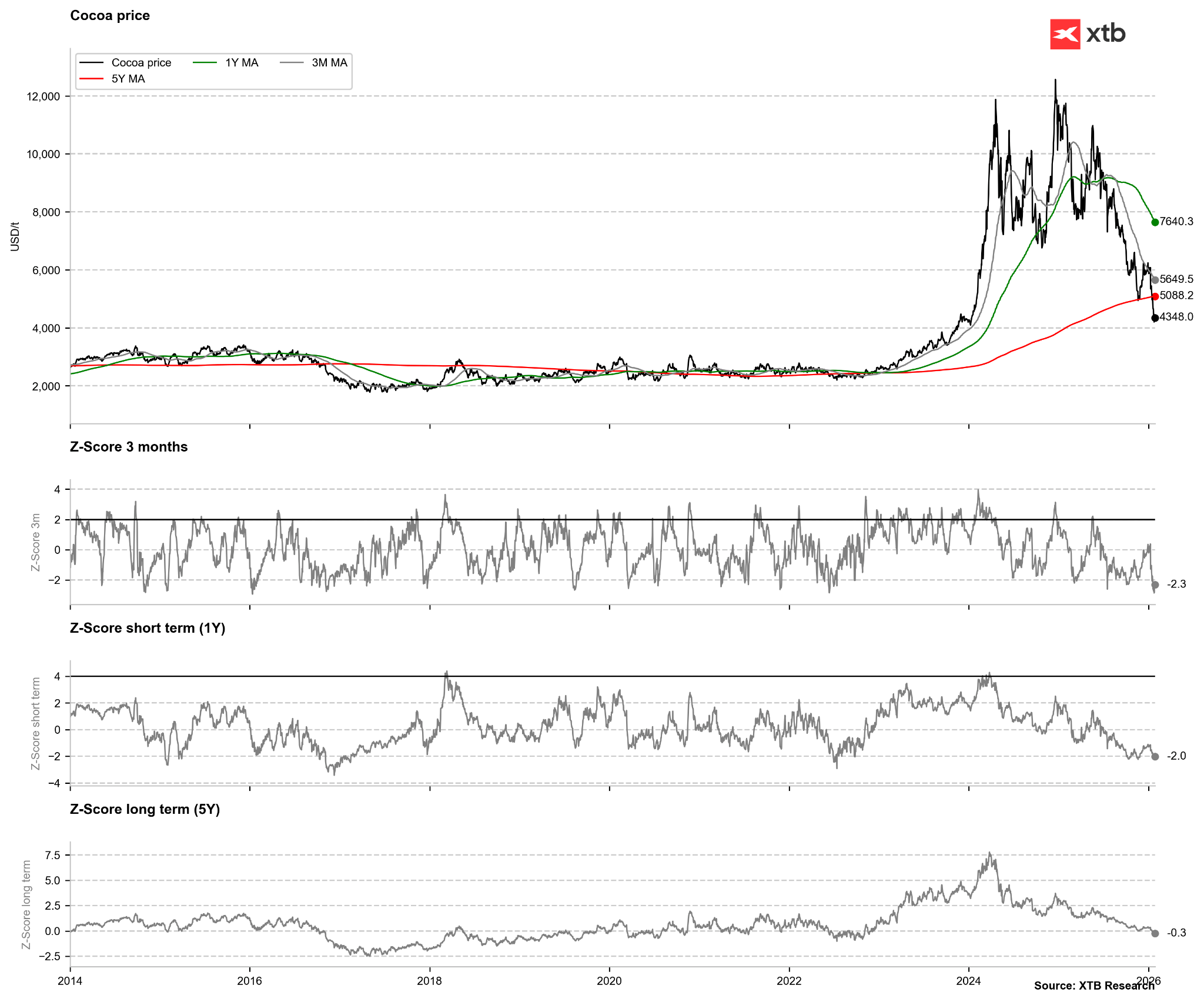

El precio del cacao se encuentra en una situación de fuerte sobreventa si se observan los promedios de uno y tres meses. El cacao también cotiza por debajo de su promedio de cinco años; en 2023, este fue un indicio de recuperación.

El precio del cacao se encuentra en una situación de fuerte sobreventa si se observan los promedios de uno y tres meses. El cacao también cotiza por debajo de su promedio de cinco años; en 2023, este fue un indicio de recuperación.

Fuente: Bloomberg Finance LP, XTB

Si el cambio en el número de posiciones de cacao fuera un indicador adelantado de la variación anual del precio (algo que ha funcionado relativamente bien desde 2023), la fuerte recuperación en el mercado de futuros sugiere que la variación anual alrededor de mayo debería situarse cerca de cero. En mayo registramos precios del cacao en torno a 9.000 dólares por tonelada. Actualmente, el contrato de julio, que será el que se negocie en mayo, cotiza aproximadamente a 4.500 dólares por tonelada. Hace seis meses, el contrato de julio se situaba en 4.700 dólares. Hasta diciembre de este año, el cacao mantiene un ligero contango.

Si el cambio en el número de posiciones de cacao fuera un indicador adelantado de la variación anual del precio (algo que ha funcionado relativamente bien desde 2023), la fuerte recuperación en el mercado de futuros sugiere que la variación anual alrededor de mayo debería situarse cerca de cero. En mayo registramos precios del cacao en torno a 9.000 dólares por tonelada. Actualmente, el contrato de julio, que será el que se negocie en mayo, cotiza aproximadamente a 4.500 dólares por tonelada. Hace seis meses, el contrato de julio se situaba en 4.700 dólares. Hasta diciembre de este año, el cacao mantiene un ligero contango.

Fuente: Bloomberg Finance LP

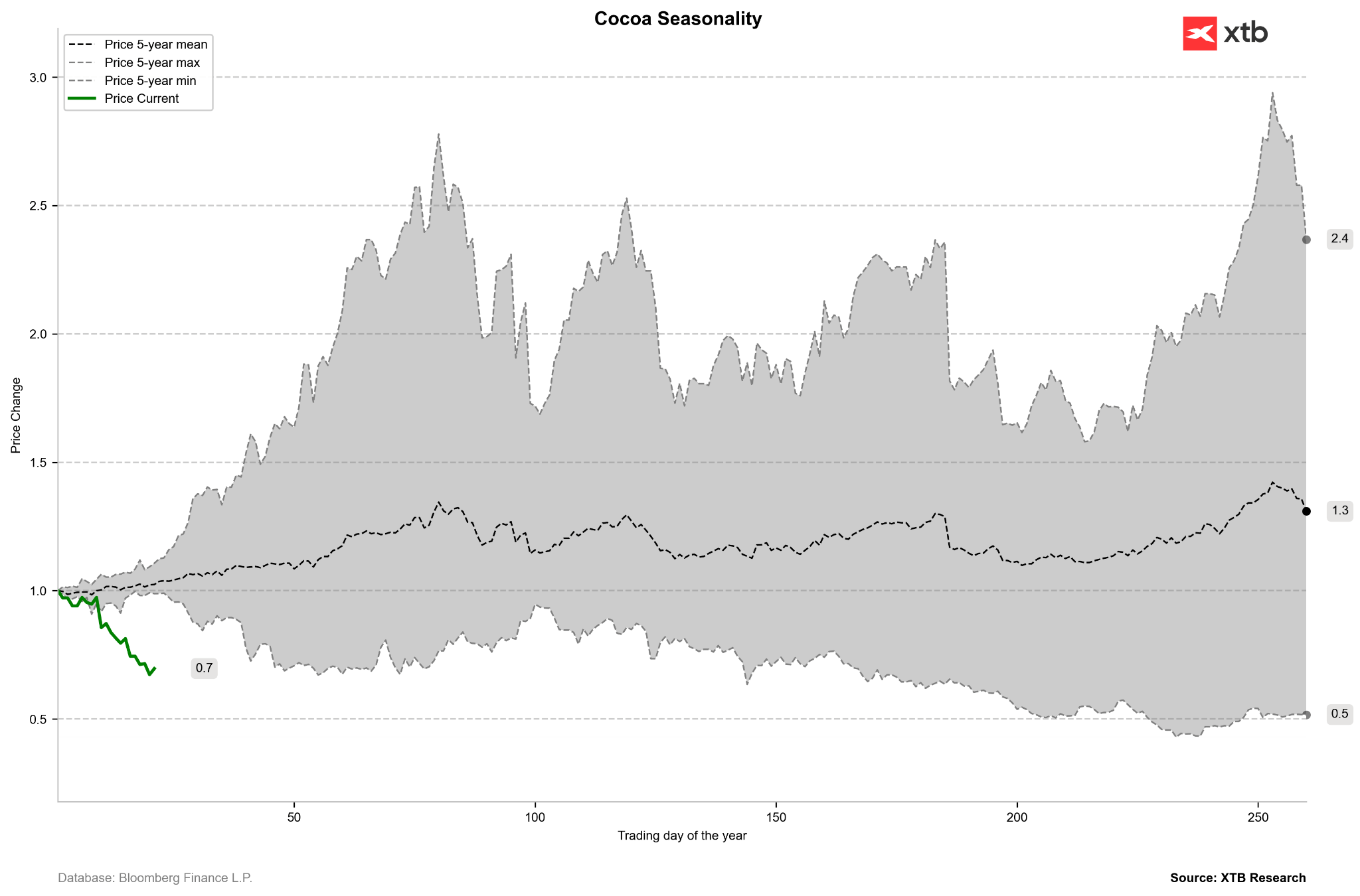

La venta masiva en el mercado del cacao es bastante intensa y está alcanzando el rango máximo para un primer trimestre observado en los últimos cinco años. Aunque el mercado atraviesa actualmente un cambio significativo, cabe esperar que estemos relativamente cerca de un suelo local.

La venta masiva en el mercado del cacao es bastante intensa y está alcanzando el rango máximo para un primer trimestre observado en los últimos cinco años. Aunque el mercado atraviesa actualmente un cambio significativo, cabe esperar que estemos relativamente cerca de un suelo local.

Fuente: Bloomberg Finance LP, XTB

Resumen Diario: La guerra de los chips pesa sobre Wall Street mientras el petróleo se desploma

El Ibex 35 se acerca a los 20.000 puntos

El mercado bursátil descuenta una normalización en Oriente Medio

Los precios del gas europeo caen un 7,5%

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.