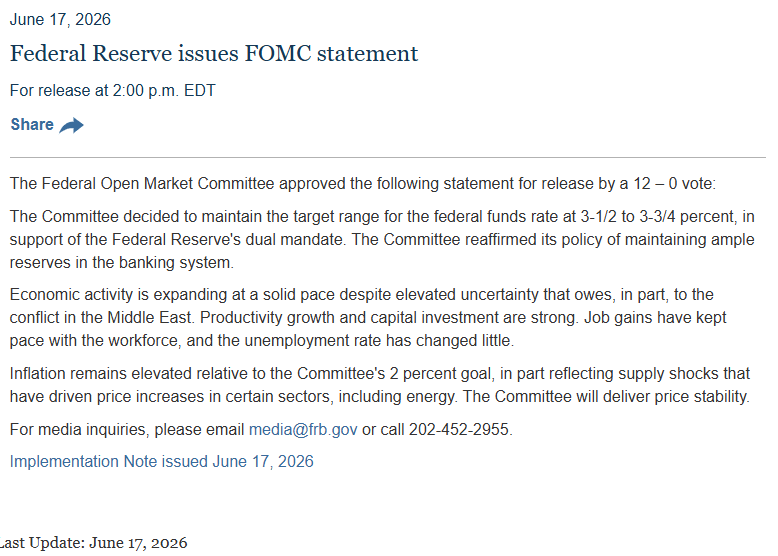

Junto con su decisión sobre las tasas de interés, la Fed publicó su más reciente Resumen de Proyecciones Económicas (SEP). El informe de junio presenta una visión bastante agresiva e incluso ligeramente estanflacionaria de la economía: un menor crecimiento del PIB acompañado por un fuerte repunte de la inflación. Por otro lado, la inflación parece ser transitoria, ya que la Fed sigue esperando que regrese a su objetivo en 2028, sin cambios respecto a la reunión de marzo. Sin embargo, la proyección del Dot Plot apunta a una subida de tasas este año, aunque la distribución de los votos no necesariamente garantiza que ocurra.

Al mismo tiempo, las previsiones actualizadas eliminan las esperanzas de un rápido retorno a una política monetaria flexible. En su lugar, la Fed está preparando a los mercados para un escenario en el que la lucha contra la inflación está lejos de haber terminado. Curiosamente, las proyecciones revelan mucho más que el propio comunicado, que podría considerarse uno de los más breves de la historia.

Revisión macroeconómica: menos crecimiento, más problemas

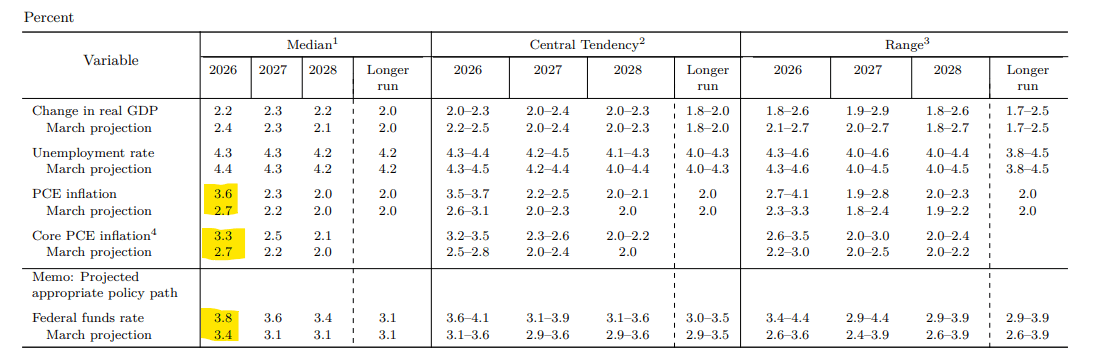

Las últimas proyecciones macroeconómicas incorporan cambios clave y claramente diferenciados respecto a las expectativas de marzo:

- Desaceleración del crecimiento del PIB: La previsión de crecimiento económico para 2026 fue revisada a la baja hasta 2,2% (desde 2,4% en marzo). El potencial de crecimiento de largo plazo de la economía estadounidense permanece sin cambios en 2,0%.

- Repunte de la inflación: Este es el elemento más preocupante del informe. Se espera que la inflación PCE alcance 3,6% en 2026, un salto significativo respecto a la previsión de marzo (2,7%). Una situación similar se observa en la inflación PCE subyacente (excluyendo alimentos y energía), proyectada en 3,3% frente al 2,7% previsto en marzo. Sin embargo, esto es consecuencia de la reciente crisis energética.

- Objetivo de inflación más lejano: La Reserva Federal mantiene que la inflación no regresará al objetivo del 2,0% hasta 2028. El comunicado indica que la elevada dinámica de precios es resultado de factores como los shocks de oferta, incluyendo las turbulencias en el sector energético.

- Mercado laboral sólido: Paradójicamente, el único punto positivo (aunque problemático desde la perspectiva de la lucha contra la inflación) es el mercado laboral. La previsión de la tasa de desempleo para 2026 fue reducida a 4,3% desde el 4,4% estimado en marzo.

Dot Plot: las subidas de tasas vuelven a estar sobre la mesa

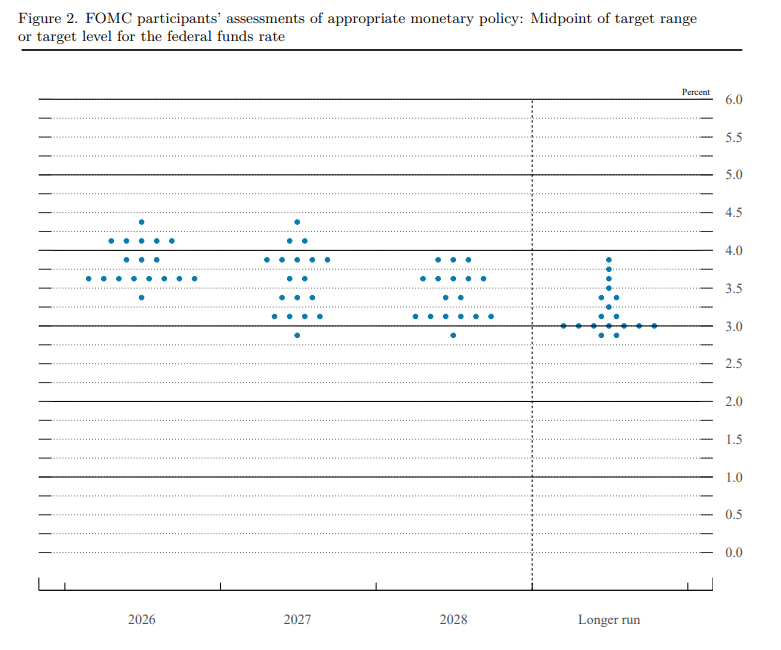

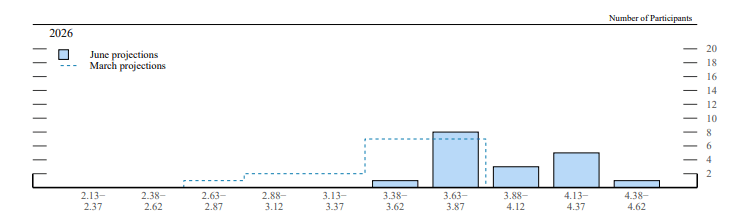

Sin embargo, la mayor sorpresa para los inversores es el nuevo Dot Plot (el gráfico que refleja las expectativas de tasas de interés de los miembros del FOMC). Mientras que hasta hace poco el mercado descontaba una serie de recortes, la Fed ha ofrecido una auténtica ducha fría:

El gráfico implica una subida de tasas de 25 puntos básicos en 2026. Además, la trayectoria prevista para una eventual flexibilización en los años siguientes es excepcionalmente plana. La Fed proyecta un recorte de apenas 25 puntos básicos en 2027 y otro modesto recorte de 25 puntos básicos en 2028.

El famoso mantra del mercado de “más altas por más tiempo” acaba de adquirir un significado aún más restrictivo.

No obstante, vale la pena señalar que la mayoría de los votos se concentra en el rango de 3,6% a 3,8%, lo que significa que una gran parte de los miembros aún podría no contemplar una subida de tasas este año.

¿Qué significa esto para los mercados financieros?

Un giro tan agresivo en la comunicación de la Fed, junto con la revisión de las previsiones hacia un menor crecimiento y una mayor inflación en 2026, podría implicar una presión alcista continua sobre los rendimientos de los bonos, al tiempo que fortalecería al dólar estadounidense si el mensaje agresivo se consolida en el mercado durante las próximas semanas y meses. Al mismo tiempo, esto representa una noticia muy negativa para el oro y los índices bursátiles.

Los “shocks de oferta en el sector energético” mencionados por la Fed sugieren que los precios del petróleo y del gas natural podrían mantenerse estructuralmente elevados, respaldando las valoraciones de las empresas de este sector.

Para Wall Street, este es un escenario claramente negativo. Un mayor costo del capital (tasas de interés más altas) afectará las valoraciones corporativas, especialmente en el sector tecnológico y en las acciones de crecimiento, que son particularmente sensibles a las tasas. Al mismo tiempo, la reducción de las previsiones de crecimiento del PIB genera preocupaciones sobre las futuras ganancias corporativas. Podemos esperar una rotación de capital desde los activos de riesgo hacia sectores defensivos, acciones de valor con altos dividendos y compañías energéticas que, según la propia Fed, continúan enfrentando shocks de precios.

El oro está borrando las ganancias acumuladas durante las dos sesiones anteriores, ignorando el gap generado en la apertura del fin de semana tras alcanzarse un acuerdo preliminar entre Estados Unidos e Irán.

Vale la pena señalar que Kevin Warsh ha indicado que sus grupos de trabajo estarán evaluando diversos cambios, incluyendo modificaciones en el sistema de proyecciones, e incluso la posibilidad de abandonar el uso del Dot Plot. El propio Warsh decidió no marcar su punto individual dentro del gráfico de proyecciones.

El Banco de Inglaterra mantiene los tipos sin cambios

¿En qué punto se encuentra la escalada entre EE. UU. e Irán?

Resumen Diario: el mercado empieza a dudar de nuevas subidas de tasas tras Warsh, pero Trump destruye el rebote

Conferencia de prensa de la Fed: Warsh elogia el CapEx y mejora el sentimiento del mercado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.