- Alphabet supera expectativas con fuerte crecimiento en cloud y mejora en rentabilidad, impulsado por la IA.

- Google Cloud se posiciona como un motor clave de beneficios, mostrando retorno tangible de inversiones en inteligencia artificial.

- La compañía evoluciona hacia un modelo más diversificado, reduciendo dependencia de la publicidad y aumentando exposición a tendencias estructurales de largo plazo.

- Alphabet supera expectativas con fuerte crecimiento en cloud y mejora en rentabilidad, impulsado por la IA.

- Google Cloud se posiciona como un motor clave de beneficios, mostrando retorno tangible de inversiones en inteligencia artificial.

- La compañía evoluciona hacia un modelo más diversificado, reduciendo dependencia de la publicidad y aumentando exposición a tendencias estructurales de largo plazo.

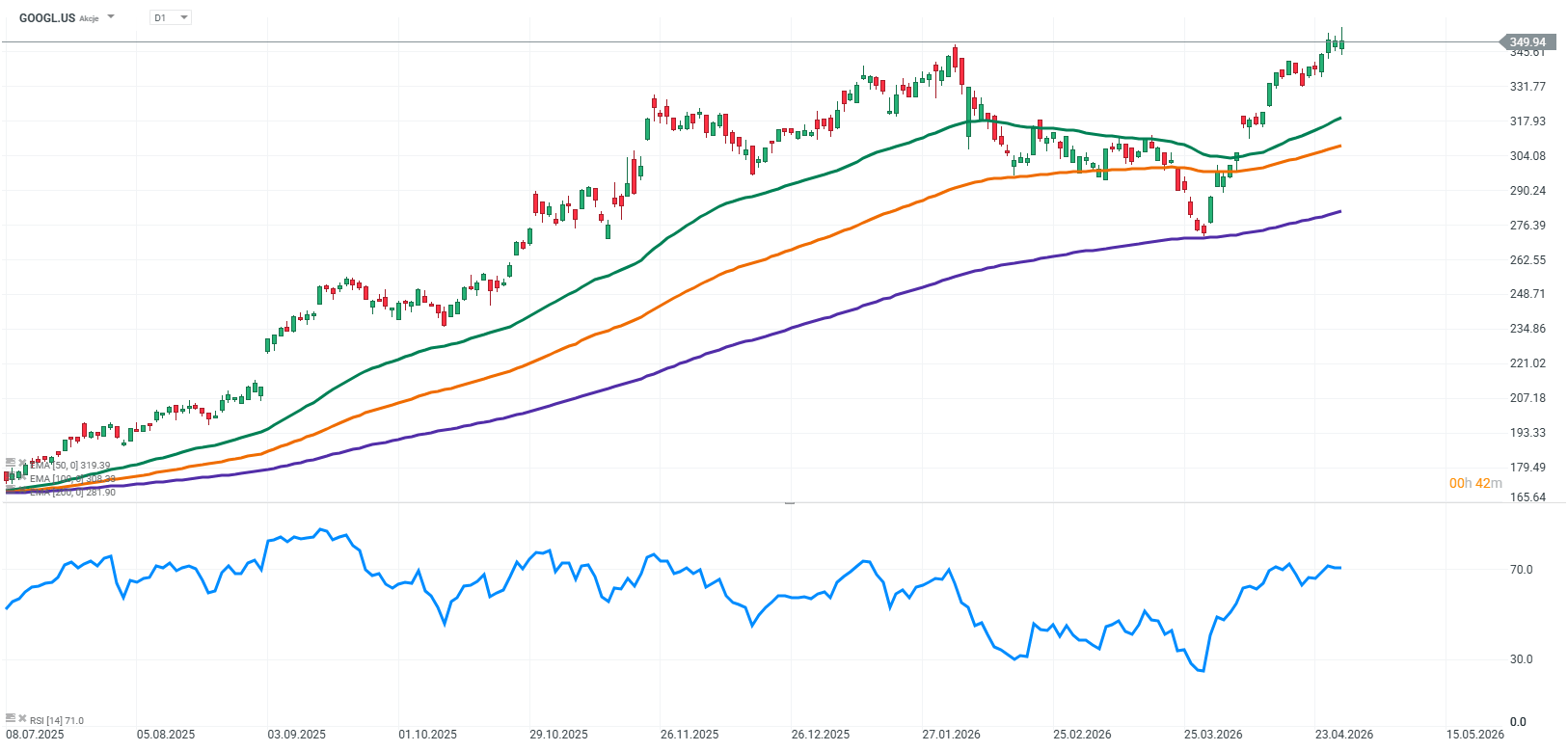

La reacción del mercado a los últimos resultados de Alphabet es claramente positiva. Tras la publicación, las acciones de la compañía suben entre un 3% y 4% en el after-hours, lo que indica que los inversores no solo valoraron la magnitud de la sorpresa en beneficios, sino que también comienzan a reevaluar la estructura del crecimiento de la compañía en su conjunto.

Alphabet presentó un primer trimestre de 2026 muy sólido, con ingresos que alcanzaron los $109.9 mil millones, claramente por encima del consenso del mercado. Aún más importante fue el aumento del 30% interanual en el ingreso operativo y la mejora del margen operativo hasta el 36%. Esto demuestra que la compañía no solo está creciendo, sino que lo está haciendo de manera cada vez más eficiente, a pesar del aumento en la intensidad de inversión.

El negocio principal se mantiene sin cambios y continúa siendo excepcionalmente sólido. El segmento Google Services mantiene un crecimiento estable, con ingresos por publicidad que aumentaron un 16% interanual hasta $90 mil millones. Search, que sigue siendo la columna vertebral de todo el ecosistema, creció un 19%, lo cual es particularmente relevante en el contexto de preocupaciones previas sobre el impacto de la inteligencia artificial en el modelo de negocio. En lugar de debilitar la demanda, la IA está teniendo el efecto contrario: está aumentando la participación de los usuarios y el volumen de búsquedas, lo que se traduce directamente en una mayor monetización.

Sin embargo, el verdadero punto de inflexión en este reporte es Google Cloud. Este segmento no solo está creciendo, sino que lo hace a un ritmo que está redefiniendo la percepción de Alphabet. Los ingresos del cloud aumentaron un 63% interanual, superando los $20 mil millones y excediendo ampliamente las expectativas. Aún más importante es lo que ocurre en términos de rentabilidad: el ingreso operativo casi se triplicó, lo que demuestra que la escala está comenzando a jugar a favor de la compañía.

Aquí es donde se hace más visible el impacto tangible de las inversiones en IA. La creciente adopción de modelos como Gemini y la fuerte demanda de infraestructura de inteligencia artificial están transformando Google Cloud de un segmento intensivo en capital en uno de los principales motores de beneficios. Lo que antes se consideraba una iniciativa de largo plazo con alta inversión ahora se asemeja cada vez más a uno de los negocios cloud más rentables del mercado. En la práctica, esto significa que Alphabet está evolucionando de una empresa centrada en la publicidad hacia una plataforma tecnológica mucho más diversificada, donde el cloud y la IA desempeñan un papel cada vez más central.

En este contexto, resulta aún más destacable que la compañía mantenga una alta rentabilidad a pesar del elevado CAPEX. El gasto de capital en el primer trimestre alcanzó los $35.7 mil millones, más del doble que el año anterior. Esto resalta claramente la posición de Alphabet en la carrera global por el liderazgo en IA e infraestructura. La diferencia clave respecto a trimestres anteriores, sin embargo, es que el mercado ahora comienza a ver retornos tangibles de estas inversiones.

Un elemento ligeramente más débil del reporte sigue siendo YouTube, que se situó marginalmente por debajo de las expectativas. No obstante, esto no altera significativamente el panorama general, ya que los segmentos principales continúan mostrando un fuerte impulso.

Desde una perspectiva más amplia, los resultados reflejan un cambio estructural en el modelo de negocio de Alphabet. Hace algunos años, la compañía dependía casi exclusivamente de la publicidad. Hoy, se apoya cada vez más en dos motores de crecimiento paralelos: un negocio publicitario altamente rentable y estable, y un segmento cloud en rápida expansión que comienza a generar beneficios significativos. Esta estructura dual hace que el negocio sea más resiliente y, al mismo tiempo, aumenta la exposición a tendencias de largo plazo impulsadas por la IA.

Este reporte cambia de manera significativa la narrativa en torno a Alphabet. La compañía está demostrando que puede sostener simultáneamente un sólido negocio publicitario, expandir agresivamente su segmento cloud e invertir fuertemente en tecnologías futuras. Lo más importante es que la inteligencia artificial ya no es solo una promesa, se está convirtiendo en un motor real de desempeño financiero.

Alphabet ya no es vista únicamente como un líder en publicidad, sino cada vez más como una de las compañías clave que están definiendo la era de la inteligencia artificial.

Fuente: xStation5

Fuente: xStation5

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

Alphabet y Tesla antes de sus resultados: ¿Sacudirán los gigantes tecnológicos a Wall Street?

Alphabet afronta sus resultados del segundo trimestre, con el BPA frente a una comparativa distorsionada

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.