- La sesión del euro-dólar está marcada por las expectativas de nuevas señales sobre la futura evolución de la política monetaria en Europa y Estados Unidos.

- Los últimos datos publicados en Estados Unidos mostraron una desaceleración de las presiones inflacionistas superior a la prevista, pero la Fed no pretende dar ganada la batalla contra la inflación

- El euro continúa encontrando apoyo en las expectativas de que el Banco Central Europeo (BCE) deberá mantener una postura prudente

- El euro-dólar se encuentra atrapado en dos narrativas contrapuestas

- La sesión del euro-dólar está marcada por las expectativas de nuevas señales sobre la futura evolución de la política monetaria en Europa y Estados Unidos.

- Los últimos datos publicados en Estados Unidos mostraron una desaceleración de las presiones inflacionistas superior a la prevista, pero la Fed no pretende dar ganada la batalla contra la inflación

- El euro continúa encontrando apoyo en las expectativas de que el Banco Central Europeo (BCE) deberá mantener una postura prudente

- El euro-dólar se encuentra atrapado en dos narrativas contrapuestas

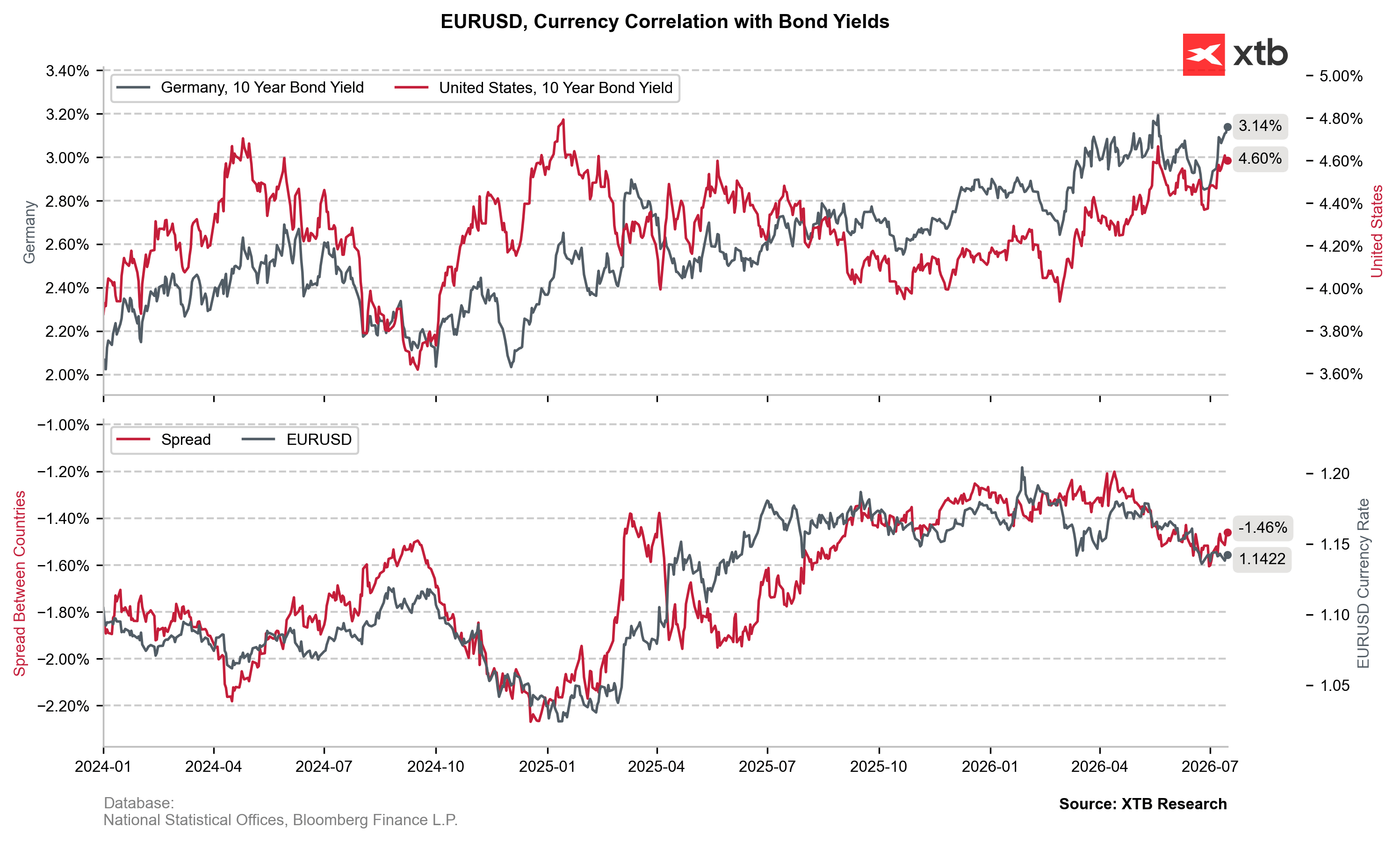

La sesión del euro-dólar de este viernes está marcada por las expectativas de nuevas señales sobre la futura evolución de la política monetaria a ambos lados del Atlántico. Los mercados siguen de cerca la publicación del dato definitivo de inflación de la eurozona, así como los recientes comentarios de los responsables de la Reserva Federal (Fed), que tratan de moderar las expectativas de un inicio anticipado del ciclo de bajadas de los tipos de interés.

La situación actual del principal cruce de divisas resulta especialmente interesante porque una menor inflación ya no se traduce automáticamente en un debilitamiento del dólar. Los últimos datos publicados en Estados Unidos mostraron una desaceleración de las presiones inflacionistas superior a la prevista, pero la Fed insiste cada vez con mayor claridad en que no pretende dar por ganada la batalla contra la inflación de forma prematura.

Por su parte, el euro continúa encontrando apoyo en las expectativas de que el Banco Central Europeo (BCE) deberá mantener una postura prudente. La inflación en la eurozona sigue situándose por encima del objetivo del BCE y el riesgo de un nuevo repunte de los precios de la energía, vinculado a las tensiones geopolíticas, añade aún más incertidumbre al panorama de la política monetaria.

En este contexto, el euro-dólar se encuentra atrapado entre dos narrativas contrapuestas: por un lado, el mercado intenta determinar si la Fed modificará su postura antes de lo previsto y, por otro, si el BCE se verá obligado a mantener una política monetaria restrictiva durante más tiempo.

Factores que están marcando actualmente la evolución del euro-dólar

1. Inflación en la eurozona: los mercados buscan señales del BCE

El principal foco de atención en Europa sigue siendo la publicación de hoy del dato definitivo de inflación armonizada (HICP) de la eurozona. Los mercados ya no se centran únicamente en la cifra de inflación, sino en lo que este dato puede implicar para la futura trayectoria de la política monetaria del Banco Central Europeo (BCE).

Aunque la inflación en la eurozona ha retrocedido desde los máximos registrados anteriormente, esto no significa que el problema para el BCE esté completamente resuelto. Las presiones sobre los precios siguen situándose por encima del objetivo del banco central y los inversores continúan vigilando de cerca la evolución de la inflación subyacente y de la inflación en el sector servicios.

La cuestión clave ya no es solo si la inflación continúa descendiendo, sino si el ritmo de desinflación será suficiente para que el BCE pueda comenzar a relajar su política monetaria. Si los datos de hoy muestran que las presiones inflacionistas siguen siendo más persistentes de lo previsto, el mercado podría reducir las expectativas de futuras bajadas de los tipos de interés, lo que ofrecería apoyo al euro.

Por el contrario, si se confirma una moderación más clara de la inflación, aumentaría la presión sobre la moneda única, ya que los inversores comenzarían a descontar un mayor margen para que el BCE flexibilice su política monetaria.

Otro factor importante sigue siendo el mercado energético. Si las tensiones en Oriente Medio provocan nuevas subidas del precio del petróleo, las presiones inflacionistas en Europa podrían volver a intensificarse, limitando la capacidad del BCE para modificar su política.

2. La Reserva Federal intenta recuperar el control sobre las expectativas de bajadas de tipos

El principal factor que condiciona actualmente al dólar sigue siendo la comunicación de la Reserva Federal (Fed). Los últimos datos de inflación publicados en Estados Unidos fueron significativamente más débiles de lo esperado, lo que inicialmente reforzó las expectativas del mercado de que la Fed podría comenzar a reducir los tipos de interés antes de lo previsto.

En teoría, una inflación más baja debería proporcionar al banco central un mayor margen para relajar su política monetaria. Sin embargo, la Fed parece decidida a evitar que el mercado adopte demasiado rápido una interpretación claramente acomodaticia (dovish).

Kevin Warsh ha subrayado que la Reserva Federal no puede aceptar una situación en la que la inflación permanezca de forma persistente por encima de su objetivo. Sus declaraciones sugieren que algunos responsables de política monetaria siguen preocupados por el riesgo de comenzar a flexibilizar las condiciones financieras demasiado pronto.

Un mensaje todavía más contundente llegó de Lorie Logan, presidenta de la Reserva Federal de Dallas, quien afirmó que los tipos de interés actuales podrían no ser lo suficientemente restrictivos y que incluso podrían justificarse nuevas subidas.

Esto no implica necesariamente que la Fed vaya a volver a elevar los tipos. Lo verdaderamente relevante para los mercados es que el banco central no tiene prisa por iniciar un ciclo de recortes.

Este es, precisamente, el principal factor que actualmente sostiene al dólar. Hace apenas unos meses, una inflación más baja se traducía casi automáticamente en presión bajista para la divisa estadounidense. Hoy, los mercados prestan mucha más atención a la reacción de la Reserva Federal.

Si los inversores concluyen que la inflación sigue descendiendo, pero que la Fed mantendrá los tipos elevados durante más tiempo, el dólar podría continuar mostrando fortaleza.

3. El factor menos visible: los tipos de interés reales y la rentabilidad de la deuda estadounidense

Un aspecto que con frecuencia pasa a un segundo plano en los análisis del EUR/USD es la evolución de los tipos de interés reales y del mercado de bonos estadounidenses.

Para el dólar no solo importa el nivel de la inflación, sino también la relación entre la evolución de los precios y las expectativas sobre la política monetaria de la Reserva Federal.

Si la inflación en Estados Unidos continúa moderándose, pero la Fed mantiene una postura prudente y retrasa las bajadas de tipos, los tipos de interés reales podrían seguir siendo atractivos para los inversores, favoreciendo así la demanda de activos denominados en dólares.

Un escenario como este implicaría una inflación más baja, pero también rentabilidades relativamente elevadas de la deuda pública y unas expectativas limitadas de una rápida flexibilización de la política monetaria. Precisamente por ello, los últimos datos de inflación inferiores a lo esperado no han provocado un debilitamiento sostenido del dólar.

Los mercados reconocen cada vez más que una mejora de la inflación, por sí sola, puede no ser suficiente para presionar a la baja al USD si la Reserva Federal (Fed) mantiene una postura prudente y prolonga una política monetaria restrictiva durante un periodo más largo.

4. Tensiones en el golfo Pérsico y petróleo: el regreso de los riesgos inflacionistas

El último factor que está influyendo en la evolución del euro-dólar es el entorno geopolítico. El aumento de las tensiones en el golfo Pérsico ha vuelto a situar al mercado del petróleo y al riesgo de interrupciones en el suministro en el centro de la atención de los inversores.

Un encarecimiento de la energía puede afectar a las divisas a través de dos canales principales. El primero es la inflación. Un aumento del precio del petróleo podría frenar la moderación de los precios al consumo y reducir el margen de actuación de los bancos centrales para recortar los tipos de interés.

El segundo canal es el incremento de la aversión al riesgo. En periodos de elevada incertidumbre, los inversores suelen trasladar parte de su capital hacia el dólar estadounidense, considerado el principal activo refugio a nivel mundial.

Para el EUR/USD, esta situación añade un factor adicional de complejidad. Unos precios del petróleo más elevados podrían aumentar simultáneamente las expectativas de que tanto el Banco Central Europeo (BCE) como la Reserva Federal mantengan políticas monetarias más restrictivas durante más tiempo y, al mismo tiempo, reforzar al dólar gracias a una mayor demanda de activos defensivos.

¿Tendremos una política monetaria restrictiva durante más tiempo?

La situación actual del principal cruce de divisas refleja el enfrentamiento entre varias narrativas contrapuestas. La Reserva Federal (Fed) intenta convencer a los mercados de que una menor inflación no implica automáticamente el inicio inmediato de un ciclo de bajadas de los tipos de interés.

Por su parte, el Banco Central Europeo (BCE) observa una moderación de las presiones inflacionistas, pero aún debe hacer frente a una inflación que sigue situándose por encima de su objetivo y al riesgo de un nuevo repunte de los precios de la energía. Además, la incertidumbre geopolítica continúa reforzando el papel del dólar como activo refugio.

El principal mecanismo de transmisión sigue siendo la evolución de las rentabilidades de la deuda pública y las expectativas sobre la futura trayectoria de los tipos de interés.

Si los mercados llegan a la conclusión de que la Fed mantendrá una política monetaria restrictiva durante más tiempo de lo previsto, el dólar podría seguir respaldado incluso si la inflación continúa moderándose. En cambio, si aumenta la confianza en que el proceso de desinflación en Estados Unidos es sostenible y permitirá a la Fed comenzar a flexibilizar su política monetaria, el billete verde podría volver a estar bajo presión.

Puntos clave

-

El dato definitivo de inflación de la eurozona que se publica hoy será una referencia importante para las expectativas sobre la futura política monetaria del BCE.

-

La inflación en Europa continúa moderándose, aunque sigue representando un desafío para el banco central, especialmente por la persistencia de las presiones sobre los precios en el sector servicios.

-

Los últimos datos de inflación en Estados Unidos, más débiles de lo esperado, han reforzado las expectativas de recortes de tipos por parte de la Fed, aunque sus responsables intentan evitar que el mercado descuente un ciclo de relajación monetaria demasiado rápido.

-

Kevin Warsh y otros miembros de la Reserva Federal siguen insistiendo en que la lucha contra la inflación aún no ha terminado.

-

Los tipos de interés reales y las rentabilidades de los bonos continúan siendo algunos de los principales factores que determinan la evolución del dólar.

-

La evolución de la situación en el golfo Pérsico podría volver a incrementar las presiones inflacionistas a través del mercado energético y, al mismo tiempo, fortalecer al dólar debido al aumento de la aversión al riesgo.

En este contexto, el euro-dólar se encuentra en un punto en el que la cuestión clave ya no es únicamente cuál de las dos economías muestra un mejor comportamiento, sino qué banco central tendrá más argumentos para mantener una política monetaria restrictiva durante un periodo más prolongado.

🔴En directo: Wall Street y la semana difícil

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

El mercado reduce las expectativas de subida de tipos

La inflación subyacente de la zona euro supera las previsiones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.