- La sequía en EE.UU. sigue siendo un factor clave que puede impulsar la volatilidad en granos, especialmente en CBOT.

- Maíz y trigo mantienen sesgo alcista, apoyados por riesgos climáticos y oferta ajustada, aunque sin catalizadores claros inmediatos.

- Soja muestra debilidad, con presión técnica y falta de demanda, mientras el mercado sigue muy dependiente de la evolución climática.

- La sequía en EE.UU. sigue siendo un factor clave que puede impulsar la volatilidad en granos, especialmente en CBOT.

- Maíz y trigo mantienen sesgo alcista, apoyados por riesgos climáticos y oferta ajustada, aunque sin catalizadores claros inmediatos.

- Soja muestra debilidad, con presión técnica y falta de demanda, mientras el mercado sigue muy dependiente de la evolución climática.

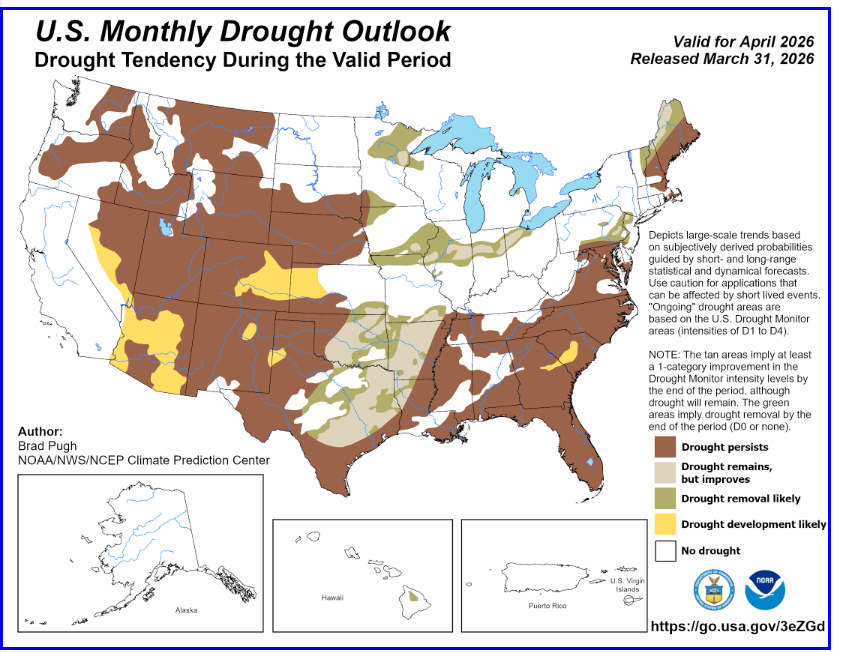

Los futuros de trigo, maíz y soja negociados en el Chicago Board of Trade (CBOT) han subido en las últimas semanas. Según reportes meteorológicos de la NOAA, temperaturas significativamente por encima del promedio y precipitaciones por debajo de lo normal en marzo provocaron la expansión e intensificación de la sequía en el oeste de Estados Unidos y las Grandes Llanuras. Se espera que la sequía persista en las regiones occidentales durante abril, con mayor desarrollo en zonas de Arizona y Nevada.

Un inicio de mes más húmedo podría retrasar el desarrollo generalizado de la sequía en el Pacífico Noroeste, el norte del Intermountain West y el norte de California, aunque aún se espera su expansión más adelante en primavera. También se prevé desarrollo de sequía en este de Colorado, oeste de Kansas, noreste de Nuevo México y el Panhandle de Texas.

En contraste, es más probable una mejora o alivio de las condiciones de sequía en este de Oklahoma, Texas central y noreste, noroeste de Luisiana, la región de los Ozarks y el Medio Oeste. En el sureste de EE.UU., la sequía podría persistir e intensificarse, mientras que en partes del noreste es más probable una mejora o eliminación completa.

Fuente: NOAA

Fundamentos de corto plazo (maíz) – visión práctica

El mercado del maíz inicia la sesión estable tras corregir desde máximos recientes. Es clave que la estructura de corto plazo sigue siendo constructiva, con precios formando mínimos crecientes, lo que sugiere demanda subyacente, aunque sin un fuerte impulso.

Las últimas dos semanas han mostrado avances graduales, apoyando el escenario alcista. Los principales factores incluyen preocupaciones por la humedad del suelo en el Medio Oeste de EE.UU., posible reducción de superficie sembrada y demanda de exportación sólida, que limita caídas.

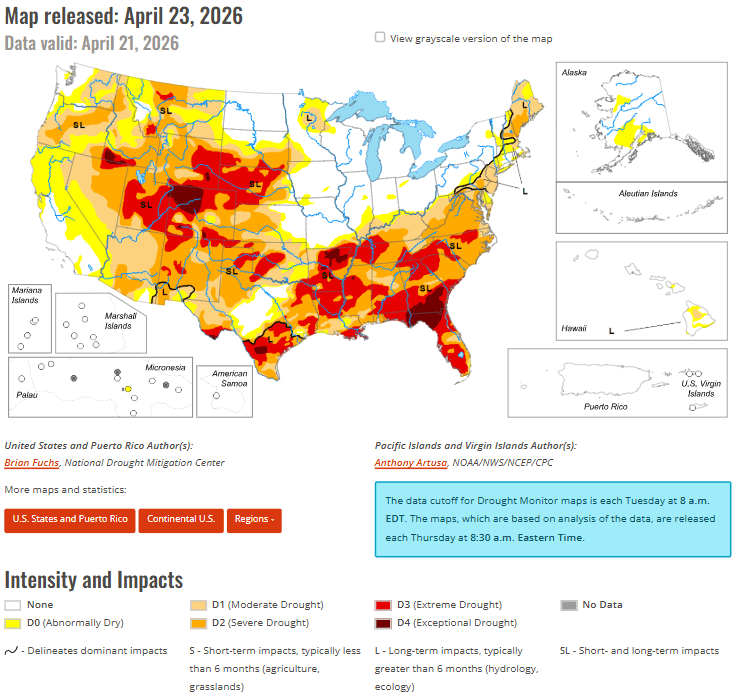

Sin embargo, el panorama climático es mixto. Mientras algunas zonas mejoran, el oeste y el sureste siguen secos. La proporción de cultivos afectados por sequía subió a 27% (vs. 26% hace un año), comenzando a influir en el mercado.

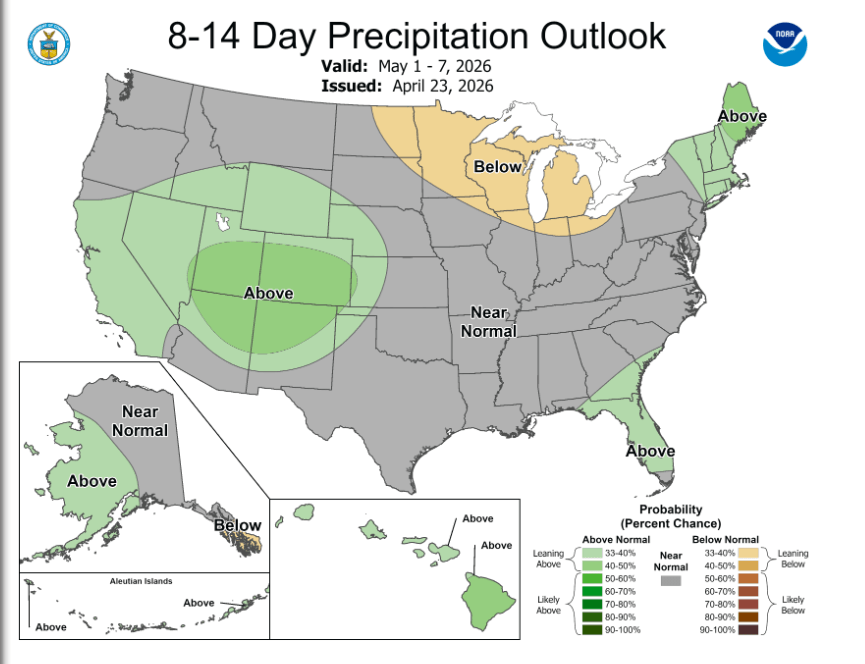

Se esperan lluvias en las Llanuras y el Medio Oeste, lo que podría mejorar condiciones en el corto plazo, aunque temperaturas más bajas podrían retrasar trabajos agrícolas. En Sudamérica, el panorama también es mixto: Argentina avanza en cosechas, mientras Brasil enfrenta calor y sequía en regiones clave de safrinha.

A nivel global, el Consejo Internacional de Cereales redujo su previsión de producción de maíz en 3 millones de toneladas hasta 1.300 millones, reflejando presiones crecientes en el sector agrícola.

Exportaciones:

- 1,316 millones de toneladas (temporada actual)

- 440.000 toneladas (próxima temporada)

Total: 1,76 millones de toneladas

Las exportaciones acumuladas alcanzan el 88,4% del objetivo del USDA, ligeramente sobre el promedio de 5 años (87,3%), aunque se requiere un ritmo semanal de ~496.000 toneladas para cumplir la meta.

Fundamentos de corto plazo (trigo) – visión práctica

El trigo corrige tras fuertes subidas, especialmente en contratos de Kansas. Este movimiento parece más una corrección técnica que un cambio de tendencia, ya que las lluvias recientes reducen temporalmente la prima climática.

No obstante, el daño a los cultivos probablemente ya ocurrió, por lo que mejores condiciones no necesariamente restaurarán rendimientos.

A nivel global, el factor clave sigue siendo la oferta ajustada. Se espera menor superficie sembrada en EE.UU., Ucrania, Argentina, Australia, Francia y Zimbabue.

El Consejo Internacional de Cereales redujo la producción global en 1 millón de toneladas hasta 821 millones, con posibilidad de nuevos recortes.

Las tensiones geopolíticas mantienen elevados los costos de energía y fertilizantes, limitando la expansión de la oferta y actuando como piso para los precios.

Exportaciones:

- 129.000 toneladas (temporada actual)

- 8.000 toneladas (próxima)

Total: 137.000 toneladas

Las ventas acumuladas alcanzan el 100,1% del objetivo del USDA (vs. 92,8% promedio 5 años), lo que indica que ya se ha cumplido prácticamente el objetivo.

Fundamentos de corto plazo (soja) – visión práctica

El mercado de la soja continúa debilitándose tras la reversión del miércoles, con deterioro técnico en el corto plazo. El impulso alcista se ha desvanecido, ya que factores como menor área sembrada o sequía han perdido fuerza.

La cosecha en Argentina avanza, mientras que en EE.UU. las condiciones climáticas son mejores que el año pasado. Las lluvias previstas podrían mejorar cultivos, reduciendo riesgos percibidos.

Las caídas recientes han sido impulsadas por liquidación de posiciones largas, especialmente en soja y harina. Aunque los fondos aún mantienen posiciones relevantes, la incapacidad de romper al alza ha inclinado el mercado hacia los bajistas.

Exportaciones:

- Soja: 364.000 toneladas + 5.000 próxima temporada

- Harina: 162.000 toneladas

- Aceite: 1.500 toneladas

No hay una señal clara de demanda que cambie el sentimiento.

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

Tres mercados a observar la próxima semana (10.07.2026)

¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

La bolsa hoy: ¡Repunte alcista del yen! ¿Qué nos deparará la sesión de hoy?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.