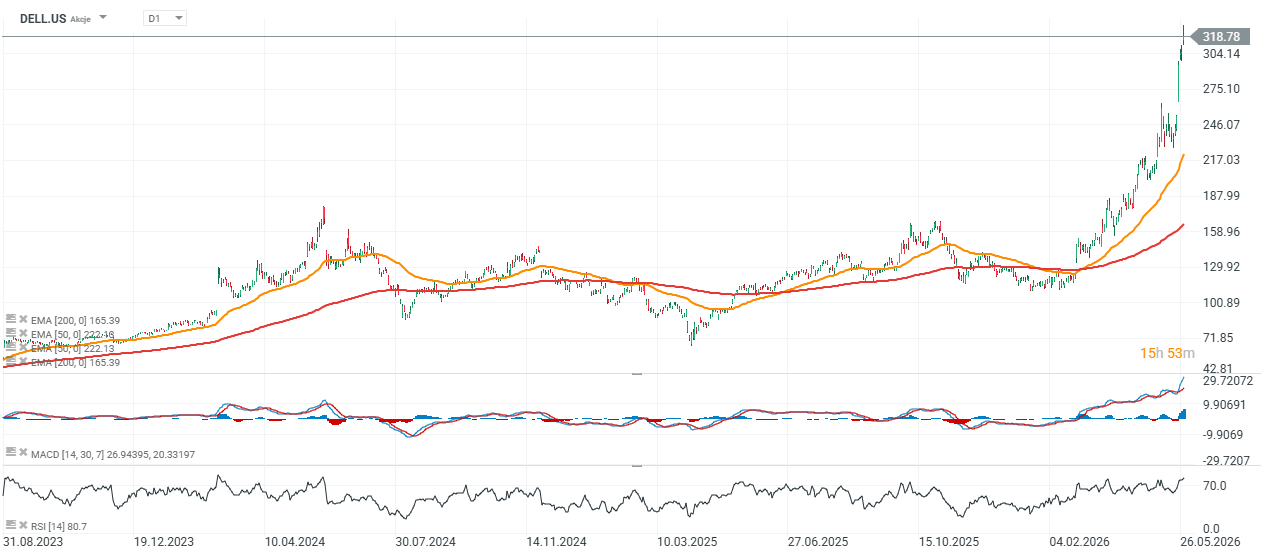

- Los resultados de Dell han batido las expectativas de Wall Street

- La compañía ha conseguido unos ingresos récord, un crecimiento explosivo del beneficio y ha elevado de forma significativa su guía para el conjunto del año

- Las acciones de Dell se dispararon cerca de un 40% en el after-hourse

- Los resultados de Dell han batido las expectativas de Wall Street

- La compañía ha conseguido unos ingresos récord, un crecimiento explosivo del beneficio y ha elevado de forma significativa su guía para el conjunto del año

- Las acciones de Dell se dispararon cerca de un 40% en el after-hourse

Dell Technologies (DELL.US) presentó los resultados del primer trimestre fiscal de 2027, que refuerzan su posición como uno de los mayores beneficiarios del auge de la inteligencia artificial. El fabricante de servidores, infraestructura de centros de datos y ordenadores personales registró ingresos récord, un crecimiento explosivo del beneficio y elevó de forma significativa su guía para el conjunto del año. El negocio de servidores para IA sigue siendo su principal motor de crecimiento, y la dirección espera ahora aproximadamente 60.000 millones de dólares en ingresos anuales procedentes de esta línea. Los resultados también muestran una fuerte demanda de infraestructura TI tradicional, soluciones de almacenamiento y PC empresariales.

La reacción del mercado fue inmediata: las acciones de Dell se dispararon casi un 40% en el after-hours, tras superar prácticamente todas las expectativas de Wall Street.

Puntos clave de los resultados de Dell

-

Los ingresos del trimestre crecieron un 88% interanual, hasta un récord de 43.800 millones de dólares.

-

El BPA ajustado (no GAAP) aumentó un 214% interanual, hasta 4,86 dólares.

-

Los pedidos de servidores de IA alcanzaron 24.400 millones en el trimestre.

-

Los ingresos por servidores de IA sumaron 16.100 millones.

-

La cartera de pedidos (backlog) de IA se amplió hasta un récord de 51.300 millones.

-

Dell elevó su previsión anual de ingresos a 165.000–169.000 millones, un nuevo récord para la compañía.

-

La dirección prevé unos 60.000 millones en ingresos por servidores de IA en el ejercicio actual.

-

Las acciones subieron casi un 40% tras la publicación de resultados.

La IA se está convirtiendo en el mayor negocio de Dell

Hace apenas unos años, Dell se asociaba principalmente con ordenadores personales y hardware empresarial. Hoy, una parte cada vez mayor de su actividad gira en torno a la infraestructura que soporta la inteligencia artificial.

Durante el trimestre, Dell registró 24.400 millones en pedidos de servidores de IA y generó 16.100 millones en ingresos por esta línea. Más importante aún, cerró el trimestre con un backlog récord de 51.300 millones en pedidos relacionados con IA.

Según el COO Jeff Clarke, la demanda de soluciones de IA sigue acelerándose. La dirección destacó que el pipeline de proyectos potenciales es varias veces mayor que la cartera actual. Entre los clientes de Dell figuran hiperescaladores y proveedores de computación como CoreWeave y Nscale, así como empresas que construyen infraestructura privada de IA y organizaciones que desarrollan sus propios modelos.

Resultados financieros muy por encima de las expectativas

Dell generó 43.800 millones en ingresos en el primer trimestre, frente a 23.300 millones del año anterior. Esto superó ampliamente el consenso de Wall Street, que estimaba unos 35.500 millones.

La rentabilidad fue aún más impresionante: el BPA ajustado alcanzó 4,86 dólares, muy por encima de los 2,99 dólares esperados.

Otros datos relevantes:

-

El beneficio operativo aumentó un 154%, hasta 4.200 millones.

-

El beneficio neto creció un 194%, hasta 3.200 millones.

-

El beneficio bruto aumentó un 57%, hasta 7.900 millones.

Estos resultados muestran que Dell no solo vende más hardware, sino que también se beneficia de los márgenes más altos de los productos de infraestructura de IA.

La infraestructura de IA impulsa todo el negocio de centros de datos

El segmento con mejor desempeño sigue siendo el Infrastructure Solutions Group (ISG), que incluye servidores, redes y sistemas de almacenamiento.

-

Los ingresos del ISG crecieron un 181% interanual, hasta un récord de 29.000 millones.

-

El beneficio operativo aumentó un 206%, hasta 3.100 millones.

El crecimiento no se limita a los servidores de IA: los ingresos por servidores tradicionales y soluciones de red aumentaron un 92%, hasta 8.500 millones.

Esto refleja una ola más amplia de modernización de infraestructura, a medida que las grandes empresas amplían su capacidad de computación y actualizan sus centros de datos para soportar cargas de trabajo de IA. La dirección también señaló que el auge de la inferencia y los sistemas basados en agentes está aumentando la demanda de CPU tradicionales, que realizan tareas de soporte junto a los aceleradores GPU.

Dell está construyendo un ecosistema completo de IA

La estrategia de Dell va mucho más allá de vender servidores. La compañía está desarrollando una plataforma integral de IA que incluye infraestructura, almacenamiento, gestión de datos y soluciones integradas con socios estratégicos.

Entre sus socios actuales se encuentran:

-

NVIDIA

-

Google Cloud

-

OpenAI

-

xAI

-

Palantir

-

ServiceNow

-

Mistral

-

CrowdStrike

Una de sus iniciativas clave es Dell AI Factory with NVIDIA, que permite a las empresas desplegar entornos de IA fuera de las nubes públicas. Esto responde a una tendencia creciente: muchas organizaciones optan por IA on‑premises debido a preocupaciones sobre seguridad de datos, eficiencia de costes y cumplimiento normativo.

El negocio de PC también vuelve a crecer

Aunque la IA acapara la atención de los inversores, Dell también obtuvo buenos resultados en su negocio tradicional de PC.

-

Los ingresos del Client Solutions Group (CSG) crecieron un 17%, hasta 14.600 millones.

-

El segmento de PC comerciales generó 13.000 millones, un 18% más, encadenando siete trimestres consecutivos de crecimiento.

La dirección destacó que gran parte del parque global de PC tiene más de cuatro años, lo que impulsa un ciclo natural de renovación. También aumenta la demanda por la migración empresarial a Windows 11 y el interés en PC con capacidades de IA.

La oferta, no la demanda, es el principal límite

Uno de los mensajes más destacados de la dirección fue que la demanda ya no es el factor limitante.

Dell señaló escasez de memoria DRAM, memoria NAND flash, procesadores y diversos componentes de centros de datos. Según Jeff Clarke, la compañía sigue operando en un entorno inflacionario y ajusta precios regularmente. Al mismo tiempo, muchos clientes están acelerando compras para asegurar capacidad de infraestructura para varios años.

La situación recuerda a las primeras fases del auge del cloud computing, cuando la escasez de componentes se convirtió en el principal cuello de botella.

Dell eleva su guía anual

La dirección revisó al alza sus previsiones:

-

Ingresos de 165.000–169.000 millones

-

Aproximadamente 60.000 millones en ingresos por servidores de IA

-

BPA ajustado de 17,90 dólares

En términos prácticos, esto supone un aumento de unos 27.000 millones respecto a la guía anterior. Para el segundo trimestre, Dell espera unos ingresos de 44.000–45.000 millones y unos ingresos por servidores de IA de unos 15.500 millones

Dell emerge como uno de los grandes ganadores del boom de la IA

Hasta hace poco, los inversores veían a Dell principalmente como un fabricante de PC. Los últimos resultados demuestran que la compañía se ha convertido en uno de los proveedores de infraestructura más importantes del ecosistema de IA. Un backlog récord, un crecimiento acelerado en todos los segmentos y la previsión de 60.000 millones en ingresos por IA sugieren que el ciclo de inversión en IA generativa sigue en una fase temprana.

Para Dell, el desafío ya no es encontrar clientes, sino asegurar suficientes componentes para satisfacer una demanda sin precedentes.

Las acciones de Dell suben casi un 130% en el año, pero abrir un 40% más arriba implicaría un rendimiento cercano al 200% YTD.

Los alcistas vuelven a depositar su fe en los comentario de Trump 🚨

Las acciones de Solaria caen más de un 5% en la sesión de hoy. ¿Qué está ocurriendo?

Las acciones de Acerinox y ArcelorMittal siguen de dulce: ¿Qué está esperando el mercado?

El Ibex 35 sube con fuerza... pero se queda rezagado en Europa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.