-

Las bolsas europeas rebotan tras el desplome previo, apoyadas por mensajes tranquilizadores desde Estados Unidos, aunque el gas y el petróleo siguen tensionando el panorama inflacionario.

-

Las bolsas europeas rebotan tras el desplome previo, apoyadas por mensajes tranquilizadores desde Estados Unidos, aunque el gas y el petróleo siguen tensionando el panorama inflacionario.

Las bolsas europeas abren la sesión del viernes con ganancias destacadas, rebotando tras las caídas anteriores provocadas por la creciente preocupación sobre el impacto del conflicto en Oriente Medio en los mercados energéticos y la inflación. El índice paneuropeo Stoxx 600, junto con los principales índices de Alemania, Francia y Reino Unido, suben a medida que mejora el sentimiento inversor tras declaraciones de Estados Unidos destinadas a calmar los mercados después de una ola de ventas, en parte desencadenada por el aumento de los precios de las materias primas energéticas.

Al mismo tiempo, los precios del gas natural europeo siguen bajo presión, subiendo en medio de la escalada del conflicto y del riesgo de interrupciones en el suministro. Los mercados vigilan de cerca posibles restricciones de oferta y sus implicaciones para los costes energéticos y la inflación, factores que continúan afectando el apetito por activos de mayor riesgo.

Los precios del petróleo avanzan, situándose en torno a 110 dólares por barril.

Principales publicaciones macroeconómicas de hoy en Europa

Alemania – Índice de Precios de Producción (PPI), febrero

-

Mensual (m/m): -0,5% vs previsión 0,3% y anterior -0,6%. El índice de precios de producción cayó un 0,5% en febrero, superando la caída prevista y acercándose al dato del mes anterior. Esto sugiere que las presiones de costes a nivel de producción siguen siendo limitadas.

-

Interanual (y/y): -3,3% vs previsión -2,7% y anterior -3,0%. La caída anual del PPI se profundizó, indicando una clara reducción de los costes de producción respecto al año pasado. Esto podría influir en futuras decisiones de política monetaria y en el sentimiento inflacionario de la eurozona.

Polonia – Indicador de Bienestar BIEC, marzo

-

Valor: 95,4 vs anterior 95,6. El indicador registró un ligero descenso, señalando estabilización, aunque la disminución podría apuntar a un leve debilitamiento del sentimiento del consumidor en el país.

Eurozona – Balanza por Cuenta Corriente, enero

-

Saldo (n.s.a.): 13.000 millones millones de euros vs anterior 34.600 millones millones de euros. La notable disminución del saldo podría reflejar un menor superávit comercial o un aumento de las importaciones.

-

Saldo (s.a.): 37.900 millones millones de euros vs previsión 17.200 millones EUR y anterior 14.600 millones de euros. Los datos ajustados estacionalmente muestran un saldo mucho mayor de lo previsto, lo que podría ser una señal positiva para la estabilidad de la eurozona, aunque las cifras no ajustadas sugieren un efecto parcialmente estacional.

Italia – Balanza Comercial, enero

-

Saldo: 1.090 millones millones de euros vs previsión 5.600 millones EUR y anterior 5.990 millones de euros. La balanza comercial quedó muy por debajo de las expectativas, lo que podría indicar mayores importaciones o menores exportaciones. Esto podría pesar temporalmente sobre las perspectivas de crecimiento económico de Italia.

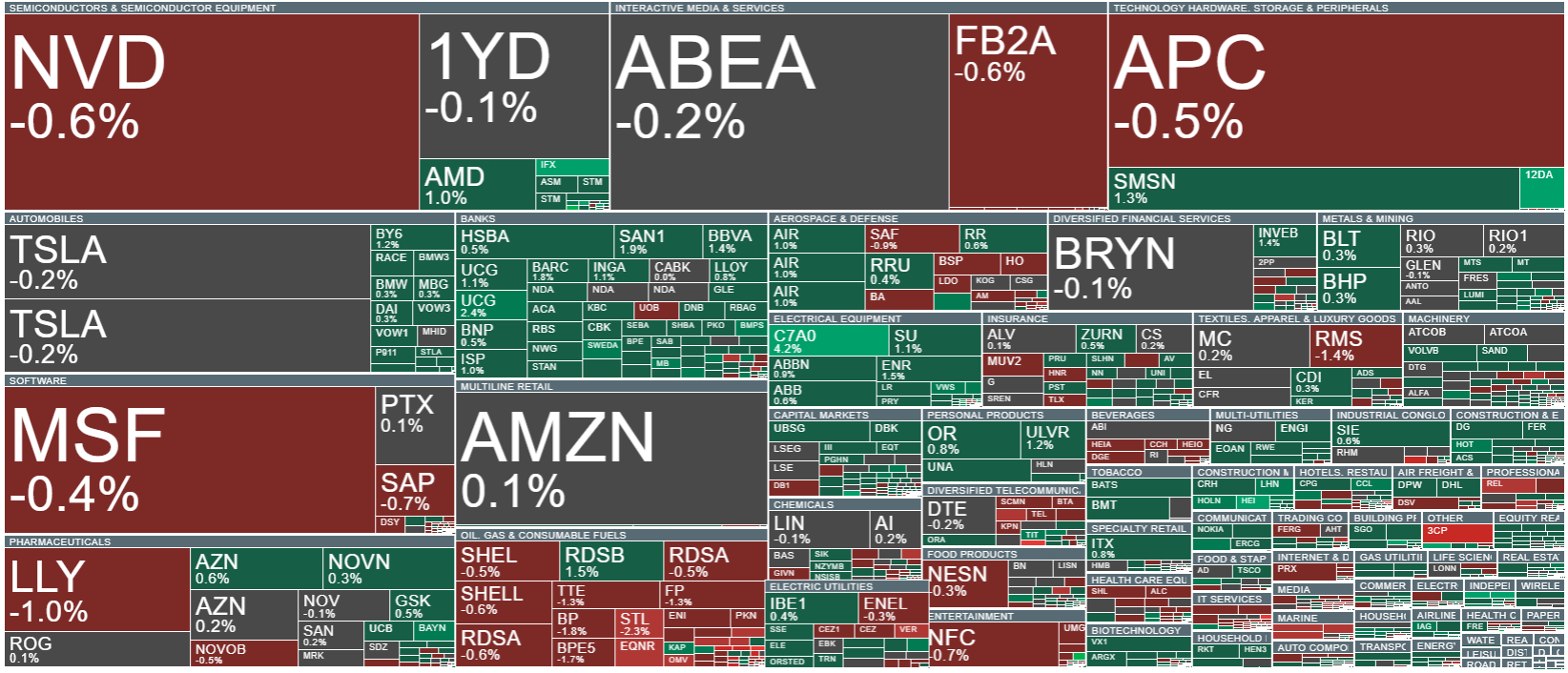

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

El sector tecnológico toma un respiro

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Apertura americana: Los semiconductores impulsan el rebote

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.