- Los futuros del TNOTE cayeron a mínimos de un año mientras el mercado descuenta una Fed más agresiva frente a la inflación.

- Los elevados datos de IPC e IPP refuerzan la presión sobre la Reserva Federal y dificultan eventuales recortes de tasas.

- La falta de avances diplomáticos con Irán continúa impulsando los precios del petróleo y aumentando la presión sobre los mercados de bonos globales.

- Los futuros del TNOTE cayeron a mínimos de un año mientras el mercado descuenta una Fed más agresiva frente a la inflación.

- Los elevados datos de IPC e IPP refuerzan la presión sobre la Reserva Federal y dificultan eventuales recortes de tasas.

- La falta de avances diplomáticos con Irán continúa impulsando los precios del petróleo y aumentando la presión sobre los mercados de bonos globales.

Los futuros del bono del Tesoro a 10 años (TNOTE) se desplomaron 0,6% hasta su nivel más bajo desde abril de 2025, mientras los inversionistas recalibran las expectativas sobre política monetaria. Los mercados están descontando agresivamente una Fed más restrictiva, impulsados por la aceleración inflacionaria y el estancamiento diplomático tras la cumbre entre Trump y Xi Jinping.

Los rendimientos alcanzan máximos de varios años

El rendimiento del bono del Tesoro a 30 años subió hasta 5,117%, su nivel más alto desde mayo de 2025, mientras los mercados revalorizan agresivamente el riesgo inflacionario. Este fuerte movimiento representa un verdadero “bautismo de fuego” para el recientemente confirmado presidente de la Fed, Kevin Warsh, quien ahora deberá conducir la política monetaria en un entorno donde los rendimientos de largo plazo están tomando cada vez más control sobre las condiciones financieras.

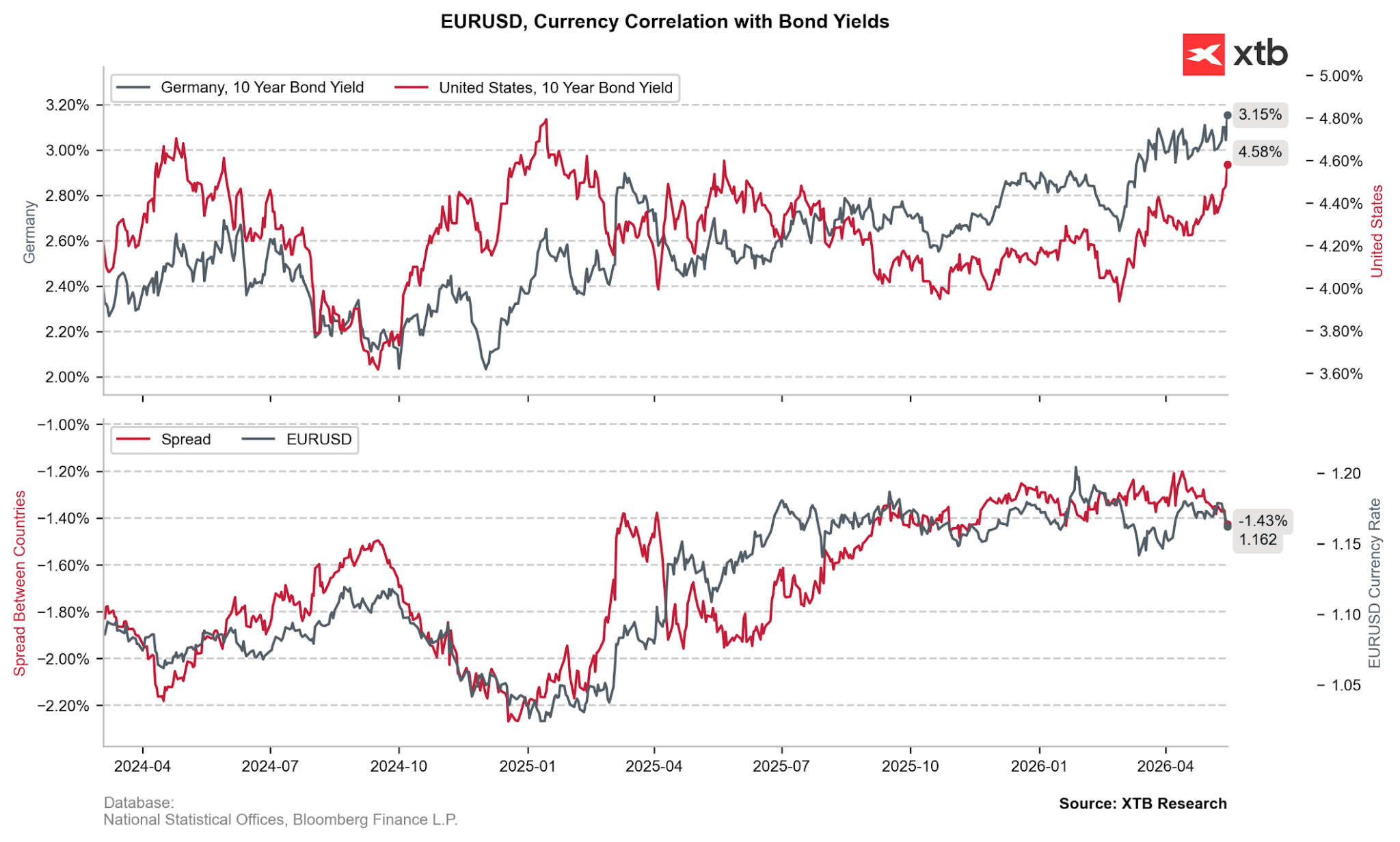

Los rendimientos récord de los bonos estadounidenses están superando tendencias similares observadas en otros países, reactivando la fortaleza del dólar tras la cumbre Trump-Xi. Fuente: XTB Research

Datos inflacionarios elevados

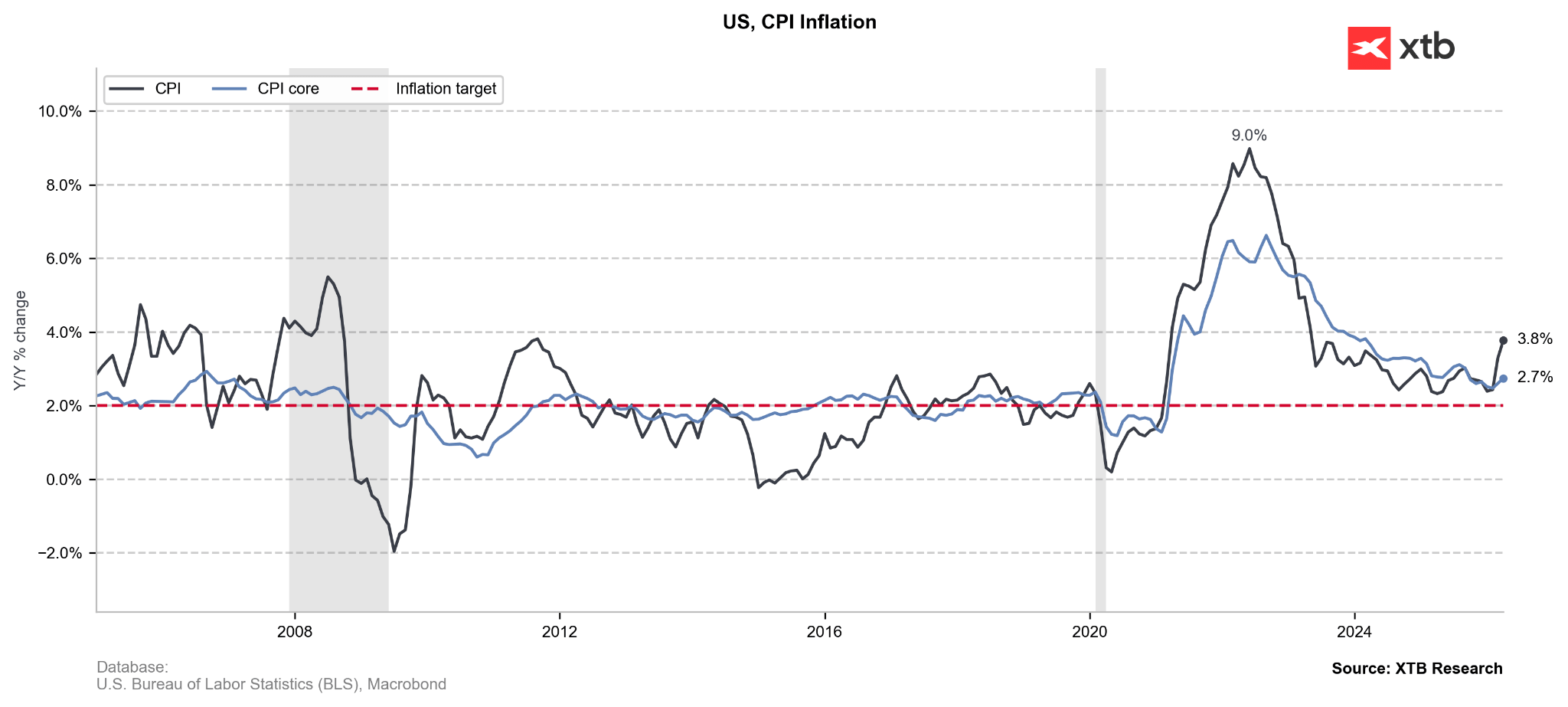

Una serie de reportes “desordenados”, incluyendo un IPC de 3,8%, una tasa anual de IPP de 6% y el mayor incremento en precios de importación desde 2022, confirma que las tensiones en Medio Oriente están trasladándose hacia los costos mayoristas y al consumidor. Estos datos hacen que los llamados de Donald Trump para recortar tasas sean cada vez más difíciles de justificar para la Fed.

El IPC ya se encuentra muy lejos de la proyección anual de inflación PCE de la Fed, situada en 2,7%. Fuente: XTB Research

Fracaso del impulso diplomático

Los precios de la energía volvieron a subir, con el WTI superando los 104 dólares, luego de que la cumbre Trump-Xi concluyera sin un avance concreto respecto al conflicto con Irán. Los inversionistas están “descontando el dolor” de un bloqueo prolongado, considerando la falta de progreso diplomático como un catalizador directo para mantener elevados los costos energéticos y de transporte.

Presión fiscal global

La venta masiva no se limita a Estados Unidos. Los rendimientos de los Bunds alemanes, los Gilts británicos y los bonos japoneses también se dispararon. A nivel doméstico, la situación fiscal estadounidense continúa deteriorándose, con los pagos de intereses sobre la deuda nacional convirtiéndose ahora en el segundo mayor gasto del gobierno después de la Seguridad Social, generando aún más preocupación entre los tenedores de bonos.

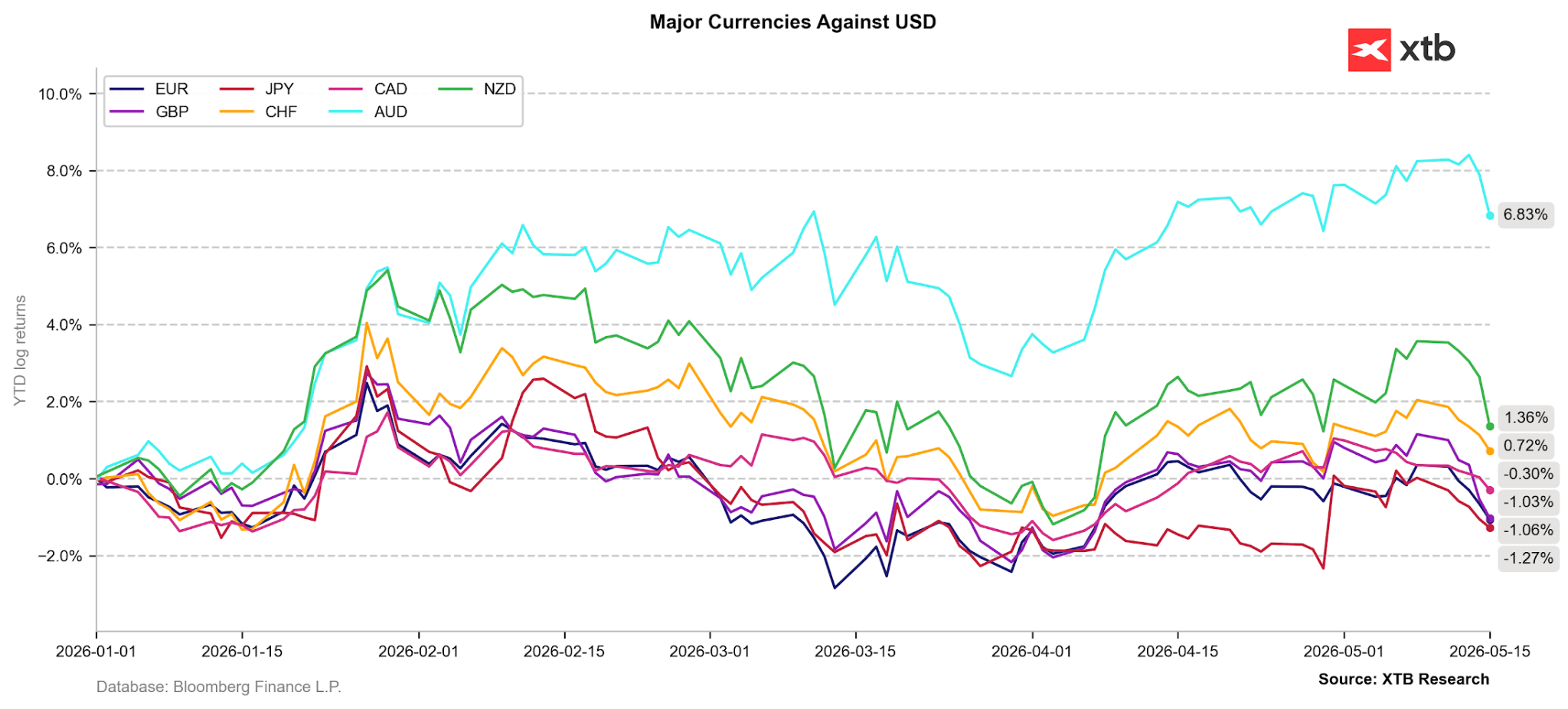

Las preocupaciones globales sobre los mercados de bonos, aunque simétricas, siguen fortaleciendo al dólar como refugio preferido de los inversionistas, provocando una fuerte debilidad en otras monedas del G10, que habían estado recuperándose frente al USD tras el optimismo observado en abril por la guerra con Irán. Fuente: XTB Research

Resumen Diario: La semana termina con tono positivo. SK Hynix sube un 14% en el Nasdaq. La energía retrocede (10.07.2026)

Tres mercados a observar la próxima semana (10.07.2026)

¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

El yen gana terreno, pero el mercado cuestiona si el cambio será duradero

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.