-

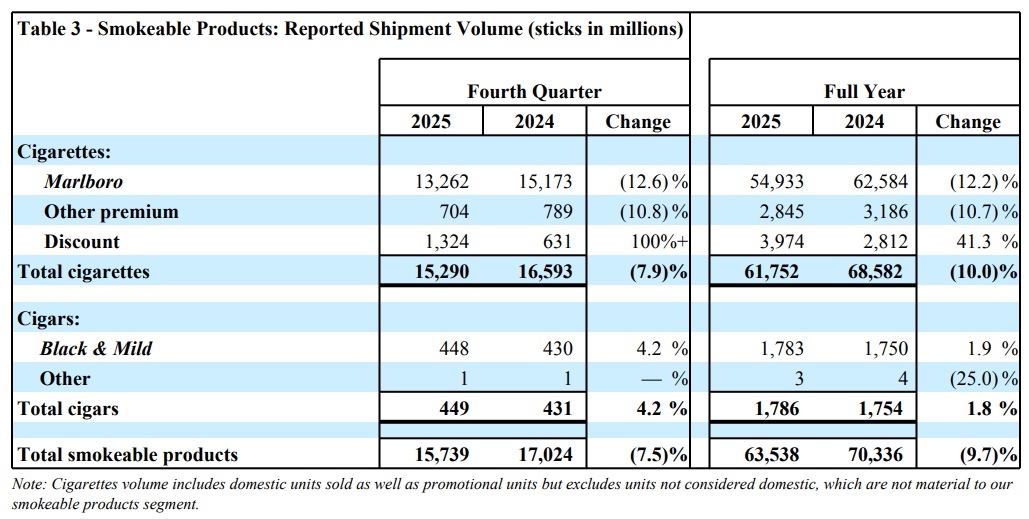

La presión macroeconómica sigue afectando al consumo: los volúmenes de cigarrillos caen un 7,9% en el Q4, en línea con la contracción del sector y el auge del mercado ilícito de e‑cigs.

-

Marlboro pierde cuota hasta el 39,8% (-1,5 p.p. interanual), desplazada por marcas más baratas, lo que complica mantener precios premium.

-

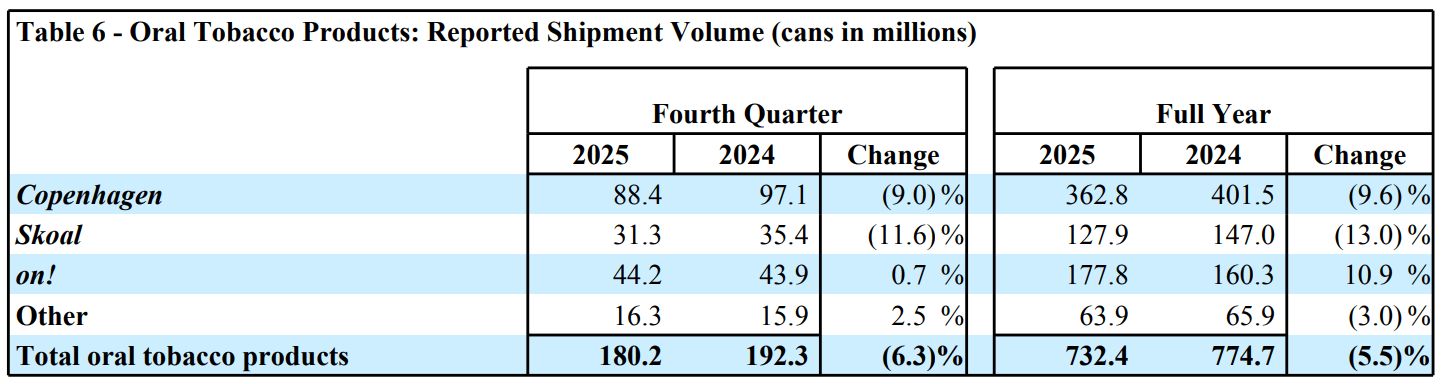

On! retrocede en bolsas de nicotina (7,7%, -1 p.p.) frente a ZYN y VELO, pese al fuerte crecimiento de la categoría (56,9% del mercado oral)

-

La presión macroeconómica sigue afectando al consumo: los volúmenes de cigarrillos caen un 7,9% en el Q4, en línea con la contracción del sector y el auge del mercado ilícito de e‑cigs.

-

Marlboro pierde cuota hasta el 39,8% (-1,5 p.p. interanual), desplazada por marcas más baratas, lo que complica mantener precios premium.

-

On! retrocede en bolsas de nicotina (7,7%, -1 p.p.) frente a ZYN y VELO, pese al fuerte crecimiento de la categoría (56,9% del mercado oral)

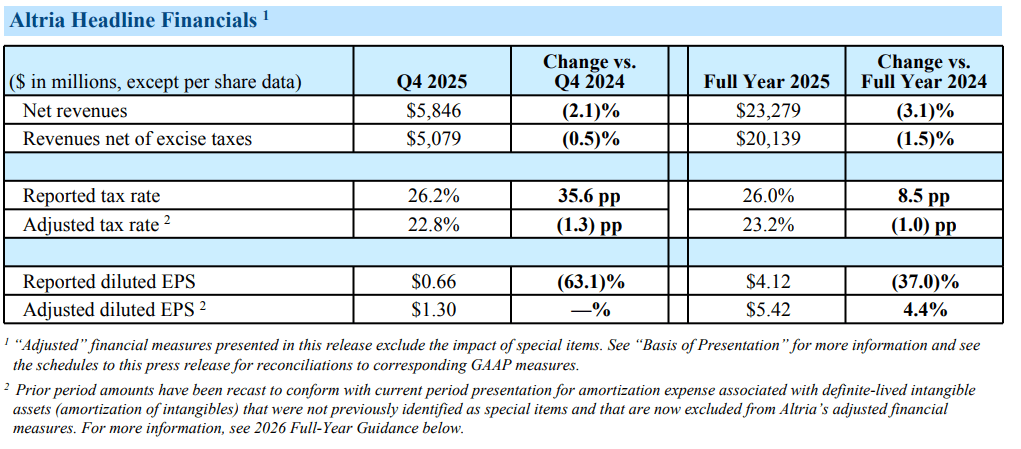

Altria Group (MO.US) anunció sus resultados del cuarto trimestre de 2025 antes de la apertura del mercado (29 de enero de 2026). Los ingresos netos alcanzaron 5.080 millones de dólares, solo un 0,5% menos interanual frente al Q4 2024, pero por encima del consenso de analistas (5.030 millones). El BPA ajustado fue de 1,30 dólares, sin cambios interanuales pero ligeramente por debajo de las expectativas del mercado (1,32 dólares), lo que provocó una reacción negativa entre los inversores.

Fuente: Relaciones con Inversores de la compañía

En el conjunto de 2025, el BPA creció un 4,4% hasta 5,42 dólares (en la mitad superior del rango previsto de 5,37–5,45), con ingresos de 23.300 millones de dólares (-3,1% interanual). Las acciones de MO cayeron un 4% en el premarket, con el mercado centrado en la presión sobre el volumen de ventas de cigarrillos y la pérdida de cuota de mercado de Marlboro.

Tendencias detalladas de volumen

El segmento de cigarrillos y puros registró una caída del 7,5% interanual en volumen. En el conjunto del año, el descenso fue del 9,7%. Marlboro perdió un 3,8% de su volumen (73 millones de cigarrillos) en el Q4, y su cuota de mercado cayó al 39,8% (-1,5 p.p. interanual). Aun así, el precio neto medio de Marlboro aumentó un 7,3% hasta 9,87 dólares, lo que sostuvo los ingresos.

Fuente: Relaciones con Inversores de la compañía

En cuanto a los productos alternativos (bolsas de nicotina), se registró un descenso del 6,3% debido a la pérdida de cuota frente a ZYN y VELO. On! mantiene un 7,7% de cuota (-1 p.p.), aunque la categoría de bolsas de nicotina crece rápidamente hasta el 31,9% del mercado.

Fuente: Relaciones con Inversores de la compañía

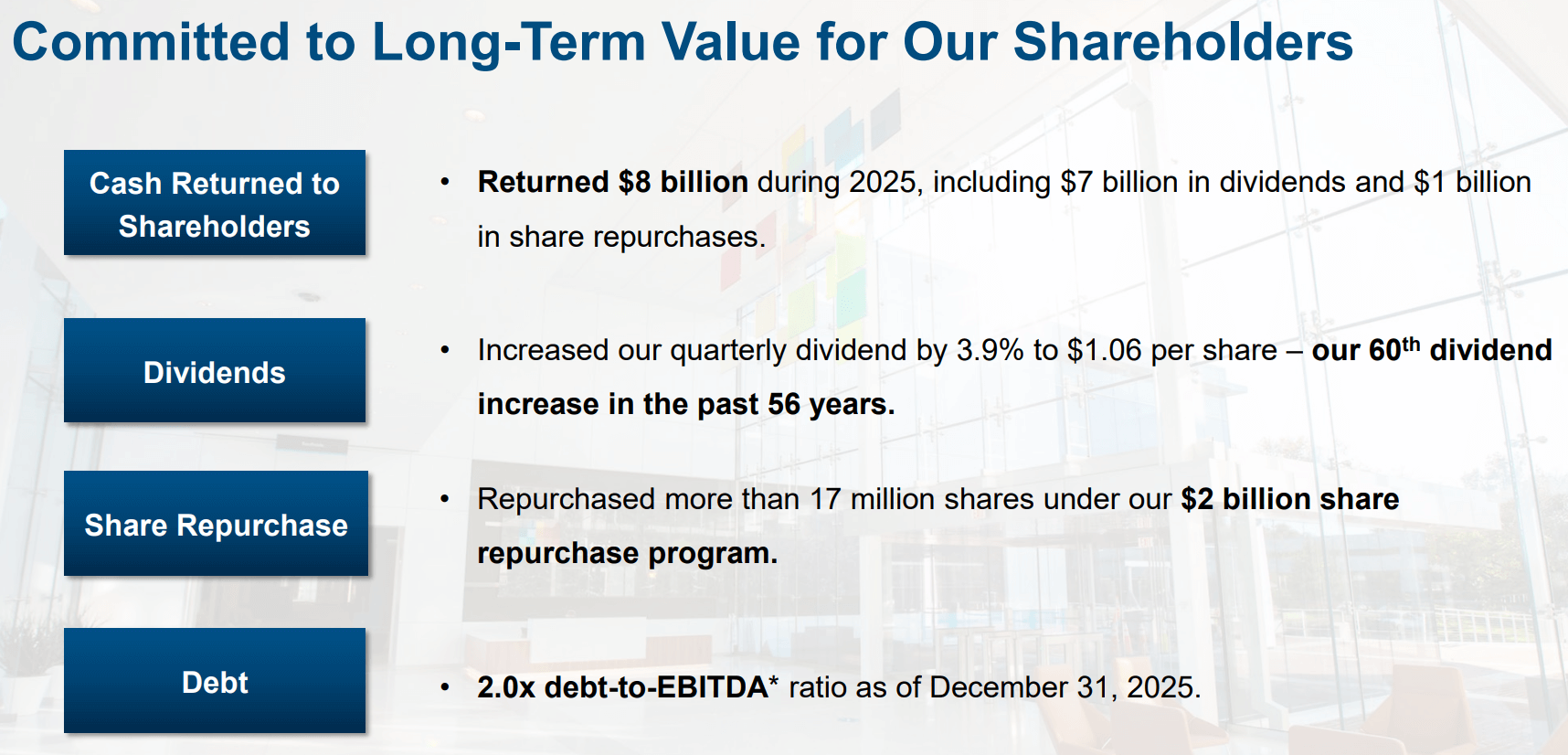

Finanzas, dividendos y asignación de capital

Altria mantiene su política consistente de maximizar la rentabilidad para el accionista, pagando 1.800 millones de dólares en dividendos en el cuarto trimestre de 2025, y 7.000 millones en todo el ejercicio. Paralelamente, continuó con su programa de recompra de acciones, adquiriendo 4,8 millones de títulos por 288 millones de dólares a un precio medio de 59,56 dólares —una estrategia eficaz para sostener el BPA en un entorno de volúmenes decrecientes.

El programa de recompra se amplió de 1.000 a 2.000 millones de dólares, de los cuales 1.000 millones siguen disponibles hasta finales de 2026. Esta decisión refleja la sólida posición de liquidez de la compañía y la confianza de la dirección en los flujos de caja futuros, pese a las presiones regulatorias y macroeconómicas sobre el negocio principal de cigarrillos.

La estructura de capital sigue siendo sólida y conservadora, con un ratio deuda/EBITDA de 2,0x al cierre del Q4 2025, situando a Altria entre las compañías más estables del sector del tabaco y permitiendo margen para más dividendos e inversiones en productos sin combustión.

La compañía también lanzó un programa estratégico de optimización de costes, “Optimize & Accelerate”, con el objetivo de lograr al menos 600 millones de dólares en ahorros para finales de 2029. Sin embargo, los costes de implementación han aumentado a unos 175 millones (desde 125 millones), reflejando un mayor alcance de la reestructuración y la automatización operativa.

En la práctica, Altria genera fuertes flujos de caja de su negocio maduro de cigarrillos (pese a la caída de volúmenes, compensada por precios más altos), que se asignan eficazmente a:

- Dividendos – un atractivo clave para inversores de rentas (rentabilidad ~8–9%)

- Recompra de acciones – aumento directo del BPA y del ROE

- Inversiones de futuro – on! PLUS, nueva capacidad productiva bajo el CAPEX 2026 (300–375 millones USD)

Fuente: Relaciones con Inversores de la compañía

Esta estrategia híbrida (dividendo defensivo + recompra activa + reestructuración de costes) posiciona a Altria con potencial de crecimiento del BPA, incluso con una erosión adicional en los volúmenes tradicionales de cigarrillos.

Previsión para 2026: Crecimiento moderado concentrado en el segundo semestre

La dirección presentó una previsión conservadora para 2026, con un BPA ajustado entre 5,56 y 5,72 dólares, lo que implica un crecimiento orgánico del 2,5–5,5% frente a 2025. Rasgo clave del guidance: el crecimiento estará concentrado en la segunda mitad del año, impulsado por un aumento esperado en la actividad de importación y exportación de cigarrillos.

Otros parámetros del guidance:

- Tipo impositivo: 22,5–23,5%

- CAPEX: 300–375 millones USD

- Amortización y depreciación: ~225 millones USD

Supuestos estratégicos:

- Sin retorno de NJOY ACE al mercado en 2026

- Impacto limitado de medidas anti-ilícito

- Sin aceleración prevista en el segmento sin combustión

Para los inversores, esto implica un crecimiento del BPA bajo pero predecible (~4% anual), respaldado por la política de retorno de capital.

Principales riesgos

- Presión macroeconómica sobre la renta discrecional: descenso de los volúmenes de cigarrillos (-7,9% en el Q4) debido a la contracción del sector (-6,5%) y al crecimiento de los cigarrillos electrónicos ilegales, una tendencia que continúa en 2026.

- Pérdida de cuota de mercado de Marlboro: 39,8% (-1,5 p.p. interanual) hacia marcas más baratas de tipo “discount”; un desafío para mantener precios premium.

- Competencia en bolsas de nicotina: On! está perdiendo cuota de mercado (7,7%, -1 p.p.) frente a ZYN y VELO, a pesar del crecimiento de la categoría (56,9% del mercado oral).

- Regulación del e‑vapor y deterioros contables: 2.200 millones de dólares en pérdidas por deterioro del goodwill en el ejercicio 2025; la ausencia de NJOY ACE frena el crecimiento, mientras continúa la revisión de la FDA para on! PLUS 12 mg.

- Divisa e impuestos: posibles fluctuaciones de tipo de cambio y un tipo impositivo más alto en la parte superior del rango previsto.

Principales oportunidades de crecimiento y ventaja competitiva

- Precios más altos de cigarrillos: el +7,3% neto en Marlboro compensa la caída de volúmenes, sosteniendo los ingresos pese a la erosión del mercado.

- Crecimiento de las bolsas de nicotina: +10,4 p.p. de cuota en el mercado oral; on! PLUS con aprobaciones de la FDA (6/9 mg) y nuevas PMTAs para 6 sabores — expansión en estados clave (Florida, Carolina del Norte, Texas).

- Fuerte retorno de capital: 8.000 millones de dólares devueltos en 2025 (dividendos + recompra); el programa de recompra de 2.000 millones acelera directamente el BPA.

- Optimización de costes: ≥600 millones de dólares en ahorros para 2029 liberan flujo de caja para inversiones y dividendos.

- Nueva capacidad productiva: el CAPEX destinado a fabricación por contrato respalda la expansión de productos sin combustión con bajo apalancamiento (2,0x).

Precio de la acción de Altria

Las acciones de la compañía caen un 4% antes de la apertura del mercado y se acercan a niveles de soporte importantes que hasta ahora han sostenido la tendencia alcista de medio plazo (EMA de 100 días). El comportamiento final del precio en esta zona puede determinar si la tendencia actual continuará o si se romperá de forma más permanente.

Fuente: xStation

Alphabet y Tesla presentan resultados. El negocio de IA de Google destaca, mientras Tesla acelera los planes de Optimus

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.