- Nike advierte de una recuperación más lenta, ya que la débil demanda en China ensombrece las ganancias.

- La compañía reportó ingresos de 11.000 millones de $, una disminución de aproximadamente el 1% interanual, pero ligeramente por encima de las expectativas del mercado.

- Los beneficios ajustados por acción se situaron en 0,20$, muy por encima de la estimación de consenso de 0,13$.

- Nike advierte de una recuperación más lenta, ya que la débil demanda en China ensombrece las ganancias.

- La compañía reportó ingresos de 11.000 millones de $, una disminución de aproximadamente el 1% interanual, pero ligeramente por encima de las expectativas del mercado.

- Los beneficios ajustados por acción se situaron en 0,20$, muy por encima de la estimación de consenso de 0,13$.

Aunque Nike presentó unos resultados mejores de lo esperado correspondientes al cuarto trimestre del ejercicio fiscal 2026, los inversores centraron su atención principalmente en las perspectivas de futuro ofrecidas por la dirección de la compañía. Los directivos reconocieron que el proceso de recuperación está llevando más tiempo del previsto, que la demanda de los consumidores continúa siendo débil y que la persistente debilidad del mercado chino sigue lastrando el negocio. Como consecuencia, las acciones de Nike cayeron cerca de un 3 % en las operaciones posteriores al cierre de la sesión tras la publicación de los resultados.

Principales conclusiones de los resultados de Nike

- Nike registró unos ingresos de 11.000 millones de dólares, aproximadamente un 1 % inferiores a los del mismo periodo del año anterior, aunque ligeramente por encima de las expectativas del mercado.

- El beneficio por acción (BPA) ajustado fue de 0,20 dólares, claramente superior al consenso de los analistas, que esperaba 0,13 dólares.

- El BPA reportado alcanzó los 0,72 dólares, aunque estuvo significativamente impulsado por un ingreso extraordinario relacionado con la devolución de aranceles de importación.

- La compañía espera que los ingresos continúen disminuyendo durante la primera mitad del ejercicio fiscal 2027.

- Las ventas en la región de Gran China descendieron un 17 %, acelerando la caída respecto al trimestre anterior.

- Las acciones de Nike acumulan una caída aproximada del 35 % en lo que va de año.

Resultados mejores de lo esperado, pero el mercado se fija en otra cosa: ¿qué lastra las acciones de Nike?

A primera vista, los resultados trimestrales de Nike parecían positivos. La compañía superó las previsiones de ingresos de los analistas, mejoró su rentabilidad y obtuvo un beneficio neto muy superior al registrado un año antes.

La mayor sorpresa positiva llegó por el lado de los márgenes y de los costes operativos. El beneficio operativo aumentó hasta aproximadamente 1.300 millones de dólares, mientras que el beneficio neto alcanzó unos 1.100 millones de dólares. La reducción del coste de las ventas permitió compensar la debilidad de los ingresos y mejorar la rentabilidad.

Sin embargo, los inversores dejaron rápidamente de centrarse en los resultados pasados para prestar atención a las previsiones ofrecidas por la dirección.

Y precisamente esas perspectivas fueron la mayor decepción.

La dirección reconoce que la recuperación llevará más tiempo

La principal conclusión de la conferencia con analistas no fueron las cifras trimestrales, sino el tono adoptado por el consejero delegado, Elliott Hill.

Hill admitió que la recuperación de Nike sigue siendo desigual y que será necesario bastante más tiempo para que las mejoras se reflejen de forma significativa en los resultados.

Según la dirección:

- El crecimiento de las ventas solo está mejorando en determinadas categorías de productos.

- Muchos de los nuevos lanzamientos apenas están llegando ahora a las tiendas.

- La reconstrucción de las relaciones con los distribuidores mayoristas es un proceso que llevará varios años.

- El impacto completo de la nueva estrategia de producto no se materializará hasta los próximos trimestres.

Hill anunció además que Nike tiene previsto lanzar más de una docena de nuevos modelos de calzado, aunque insistió en que estos lanzamientos necesitarán tiempo para traducirse en un crecimiento sostenido de los ingresos.

China continúa siendo el mayor desafío de Nike

La región de China sigue siendo la principal fuente de preocupación para la compañía. Las ventas en esta zona cayeron un 17 %, frente al descenso aproximado del 10 % registrado en el trimestre anterior, convirtiéndose en uno de los mercados con peor comportamiento para Nike.

Entre los factores que siguen afectando al negocio destacan:

- una demanda de consumo más débil;

- la pérdida de cuota de mercado frente a competidores locales;

- unos elevados niveles de inventario en los distribuidores;

- una oferta de productos que, recientemente, ha resultado menos atractiva que la de sus competidores.

Marcas deportivas chinas como Anta Sports y Li Ning continúan ganando cuota de mercado gracias a la creciente preferencia de los consumidores por las marcas nacionales y a su mayor capacidad para adaptarse a las tendencias locales.

Esta situación es especialmente importante porque la región de Gran China representa todavía alrededor del 15 % de los ingresos anuales de Nike, siendo su tercer mayor mercado tras Norteamérica y la región de Europa, Oriente Medio y África.

Los consumidores siguen bajo presión

Los inversores también mostraron preocupación por las declaraciones del director financiero saliente, Matthew Friend.

Según Friend:

"No esperamos que el entorno mejore de forma significativa durante los próximos seis meses."

La dirección considera que los consumidores de todo el mundo siguen afectados por el elevado coste de la vida, siendo la ropa y el calzado deportivo dos de las categorías donde la desaceleración del consumo está siendo más acusada.

A ello se suman otros factores adversos, como:

- el aumento de los aranceles;

- la incertidumbre geopolítica;

- la prudencia de los consumidores a la hora de gastar;

- la necesidad de seguir liquidando inventarios antiguos.

Comienzan a aparecer las primeras señales de mejora

A pesar del tono prudente, la dirección destacó varios aspectos positivos. La mejora más evidente se está produciendo actualmente en Norteamérica. Los ingresos en esta región aumentaron aproximadamente un 3 %, impulsados por la renovada estrategia de Nike de reforzar sus relaciones con los distribuidores mayoristas, después de que la anterior estrategia centrada en la venta directa al consumidor (Direct-to-Consumer) impulsada por el exconsejero delegado John Donahoe no ofreciera los resultados esperados.

La compañía también informó de una recuperación de la demanda de productos relacionados con el fútbol, tras la desaceleración temporal registrada a principios de año. Este repunte se ha visto favorecido por un mayor esfuerzo comercial vinculado al Mundial de la FIFA de este año y por un ritmo más elevado de lanzamientos de nuevos productos.

Asimismo, Nike espera que su margen bruto vuelva a terreno ligeramente positivo durante el primer trimestre del ejercicio fiscal 2027.

Un ingreso extraordinario impulsó el beneficio reportado

El beneficio presentado por la compañía también se vio favorecido por un importante elemento extraordinario. Nike reconoció aproximadamente 986 millones de dólares derivados de la recuperación prevista de aranceles de importación previamente abonados.

Como consecuencia, el beneficio por acción reportado alcanzó los 0,72 dólares, mientras que el BPA ajustado, excluyendo este efecto extraordinario, fue de tan solo 0,20 dólares.

Para los inversores, esto significa que la mejora real del negocio es bastante más moderada de lo que sugieren las cifras oficiales de beneficios.

¿Qué vigilarán ahora los inversores de Nike?

Durante los próximos trimestres, el mercado centrará su atención en varios aspectos clave:

- si las ventas en China comienzan a estabilizarse;

- el ritmo de reconstrucción de la red de distribución mayorista;

- el éxito de los próximos lanzamientos de productos;

- el impacto de los aranceles y de los costes de importación sobre los márgenes;

- la evolución de la demanda en Norteamérica y Europa.

Si el nuevo ciclo de productos de Nike logra consolidarse y el crecimiento en Norteamérica continúa ganando fuerza, los inversores podrían empezar a revisar al alza el potencial de beneficios de la compañía a largo plazo.

Sin embargo, por el momento, la propia dirección reconoce que el proceso de recuperación requerirá más tiempo del que el mercado esperaba hace apenas unos trimestres.

Nike atraviesa actualmente una fase de transición. Los fundamentales del negocio están mejorando gradualmente, apoyados por una mayor rentabilidad, el crecimiento de los ingresos en Norteamérica y las primeras señales de que la nueva estrategia empieza a dar resultados.

No obstante, la empresa sigue enfrentándose a importantes desafíos, especialmente en China, donde la demanda continúa siendo débil, la competencia se intensifica y el proceso de normalización de inventarios aún no ha concluido.

En los próximos trimestres, es probable que los inversores concedan más importancia a las pruebas de que la recuperación se acelera que a la simple superación puntual de las previsiones trimestrales.

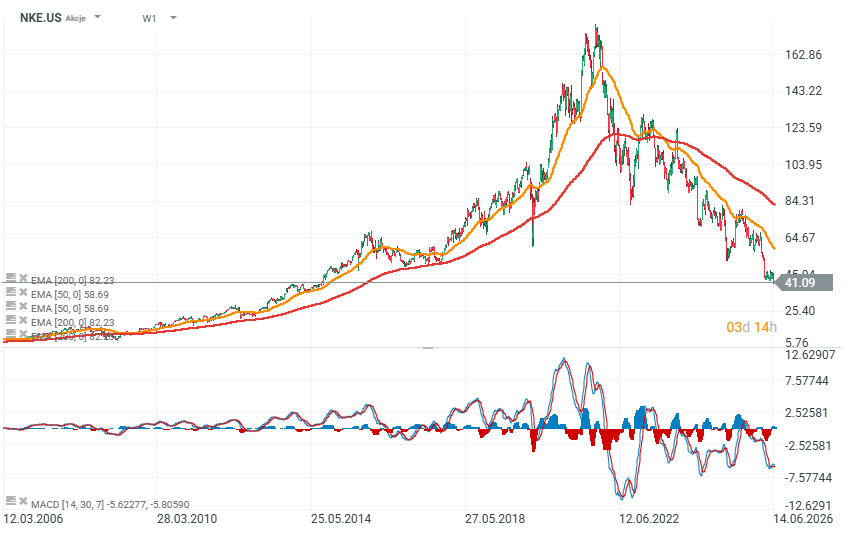

Cotización de las acciones de Nike

Las acciones de Nike cotizan actualmente en niveles que no se veían desde 2014, tras haber perdido cerca del 80 % desde sus máximos históricos.

Las operaciones posteriores al cierre tras la publicación de los resultados apuntaban a que el valor podría abrir por debajo de los 40 dólares por acción, aproximadamente un 50 % por debajo de su media móvil de 200 semanas.

La magnitud de esta caída es históricamente muy significativa y refleja la preocupación de los inversores por la lentitud con la que la compañía está llevando a cabo su proceso de recuperación.

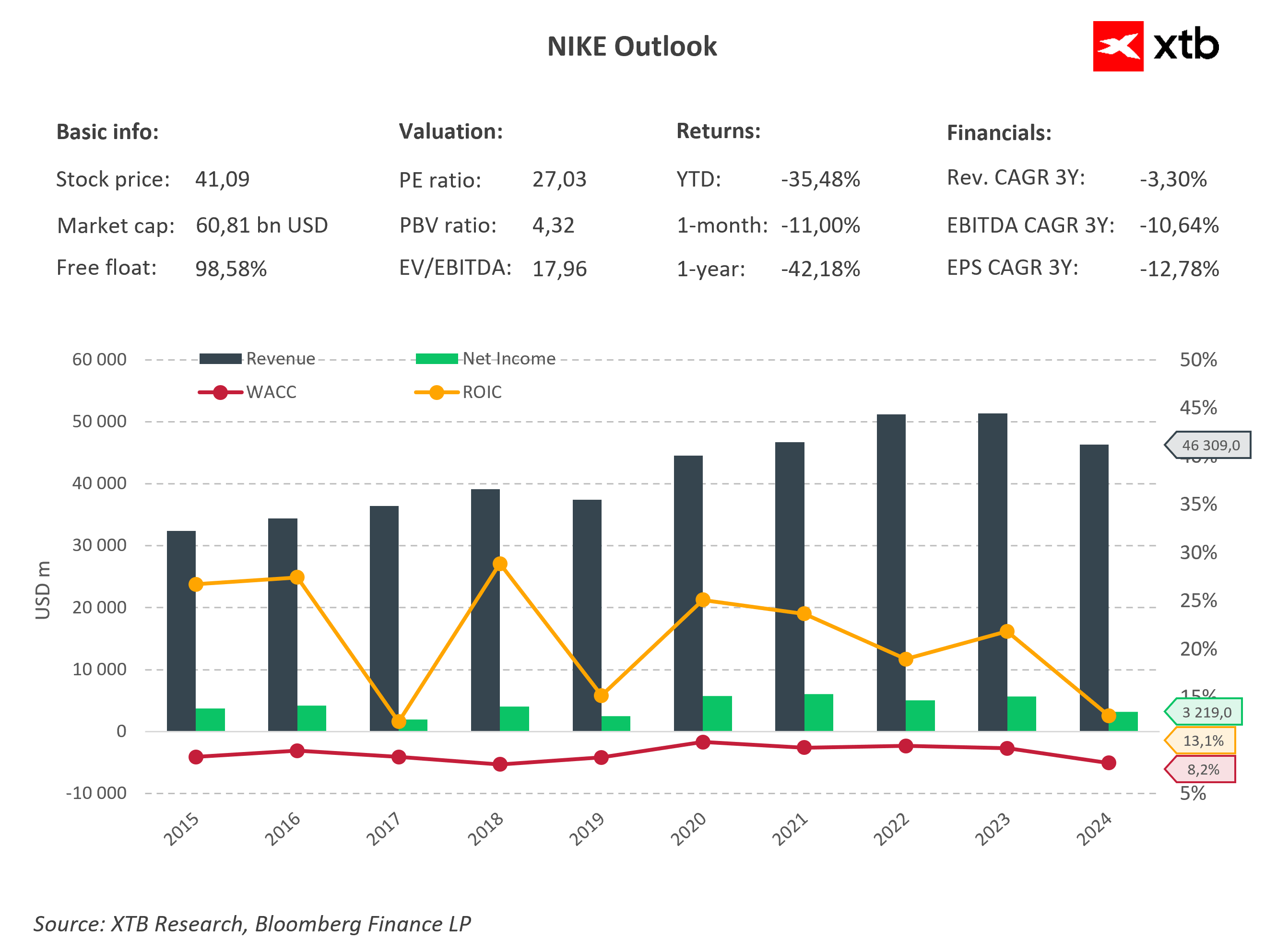

A pesar de acumular una caída superior al 35 % en lo que va de año y de más del 42 % en los últimos doce meses, Nike sigue siendo una de las empresas de artículos deportivos más rentables del mundo. La compañía cuenta con una capitalización bursátil de aproximadamente 60.800 millones de dólares, mientras que su ratio precio-beneficio (PER), situado en torno a 27 veces —alrededor de un 10 % por encima de la media de las compañías del S&P 500—, sugiere que la acción no puede considerarse especialmente barata. Esto refleja que los inversores continúan otorgando un valor significativo a su potencial de recuperación a largo plazo.

Al mismo tiempo, el deterioro de los fundamentales no puede pasarse por alto. Durante los últimos tres años, los ingresos, el EBITDA y el beneficio por acción (BPA) han registrado tasas de crecimiento anual compuesto (CAGR) negativas.

El gráfico muestra claramente que, tras alcanzar unos ingresos récord superiores a 51.000 millones de dólares en los ejercicios fiscales 2022 y 2023, las ventas han comenzado a disminuir, situándose actualmente en torno a 46.300 millones de dólares. El beneficio neto ha descendido de forma aún más acusada, hasta aproximadamente 3.200 millones de dólares, reflejando la presión sobre los márgenes derivada de la liquidación de inventarios, la debilidad de la demanda de los consumidores y la persistente desaceleración del mercado chino.

Aun así, Nike sigue generando una rentabilidad sobre el capital invertido (ROIC) de aproximadamente el 13 %, claramente superior a su coste medio ponderado del capital (WACC), estimado en torno al 8 %. Esto indica que la compañía continúa creando valor para sus accionistas, aunque el diferencial entre la rentabilidad obtenida y el coste del capital es considerablemente menor que hace algunos años.

Los próximos trimestres serán decisivos para determinar si la estrategia de recuperación impulsada por el consejero delegado, Elliott Hill, logra revertir la trayectoria negativa de la empresa. Si las ventas en China comienzan a estabilizarse y los nuevos lanzamientos de productos consiguen acelerar el crecimiento de los ingresos, la valoración actual podría terminar resultando atractiva. Sin embargo, si los ingresos continúan disminuyendo a lo largo del ejercicio fiscal 2027, es probable que los inversores vuelvan a rebajar sus expectativas sobre una de las marcas deportivas más reconocidas del mundo.

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

¿Por qué suben hoy las acciones de Super Micro Computer?

Intel necesita 15.000 millones de dólares para una ambiciosa expansión

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.