- Oracle cae antes de los resultados, pero los analistas mantienen una visión alcista.

- El crecimiento sigue liderado por IA y Oracle Cloud Infraestructure.

- El foco está en convertir el enorme RPO em imgresos reales.

- La enorme deuda supone el mayor riesgo junto a la presión sobre el flujo de caja.

- Oracle cae antes de los resultados, pero los analistas mantienen una visión alcista.

- El crecimiento sigue liderado por IA y Oracle Cloud Infraestructure.

- El foco está en convertir el enorme RPO em imgresos reales.

- La enorme deuda supone el mayor riesgo junto a la presión sobre el flujo de caja.

Oracle (ORCL.US) cae antes de los resultados del cuarto trimestre, pero Bank of America ve un potencial alcista del 20%. Tras cerrar ayer con una caída del 3%, la acción cotiza ahora aproximadamente un 40% por debajo de su máximo histórico alcanzado en el otoño de 2025. La pregunta clave para los inversores es: ¿ayudará Oracle a reavivar el rally del Nasdaq o podría marcar un techo a corto plazo en el sentimiento del mercado impulsado por la inteligencia artificial?

¿Qué espera el mercado de Oracle?

A pesar de la reciente corrección, BofA Securities elevó su precio objetivo para Oracle de 200 a 240 dólares por acción, manteniendo su recomendación de compra. El nuevo objetivo implica un potencial alcista de aproximadamente un 20% desde los niveles actuales. Además, según BofA, el sentimiento de los inversores ha mejorado después de que Oracle abordara las preocupaciones sobre financiación al captar un total de 50.000 millones de dólares mediante financiación de deuda y capital.

El principal motor de crecimiento sigue siendo la demanda de soluciones en la nube e inteligencia artificial, especialmente a través de Oracle Cloud Infrastructure (OCI).

Wall Street espera que Oracle publique unos ingresos del cuarto trimestre de 19.190 millones de dólares, lo que representa un crecimiento interanual de aproximadamente el 20%. También se espera que el beneficio por acción ajustado se sitúe en 1,96 dólares, lo que supone un aumento de alrededor del 15% respecto al año anterior.

Los temas clave durante la conferencia de resultados probablemente incluirán el ritmo de expansión de los centros de datos, el momento del reconocimiento de ingresos de los contratos relacionados con la inteligencia artificial y las necesidades de capital para financiar el crecimiento futuro.

Morningstar considera que OCI está ahora en el centro del auge de la inteligencia artificial gracias a asociaciones con empresas como OpenAI, Meta y xAI. La firma de análisis espera que los ingresos de Oracle crezcan a una tasa media anual del 30% en los próximos cinco años, mientras que los ingresos de OCI podrían expandirse aún más rápido, a un ritmo cercano al 78% anual.

Los principales riesgos incluyen la capacidad de Oracle para asegurar suficiente capacidad de GPU y poner en marcha nueva infraestructura de centros de datos lo suficientemente rápido como para satisfacer la demanda. Otro factor importante a vigilar es la creciente dependencia de Oracle de grandes clientes de inteligencia artificial, especialmente OpenAI.

El riesgo principal de Oracle: la deuda

Como resultado, la publicación de resultados de hoy puede centrarse menos en el rendimiento trimestral y más en si Oracle puede monetizar de forma efectiva la enorme demanda de infraestructura para inteligencia artificial. Dada la reciente pérdida de impulso en las acciones estadounidenses, los inversores podrían reaccionar con nerviosismo si la compañía no cumple las expectativas o decepciona en alguno de los principales indicadores del mercado.

Oracle actualmente mantiene 553.000 millones de dólares en obligaciones de rendimiento pendientes (RPO), lo que representa compromisos de ingresos futuros ya contratados. El RPO creció un 325% interanual, lo que pone de relieve una demanda excepcionalmente fuerte de servicios de infraestructura para inteligencia artificial.

La cuestión clave es con qué rapidez Oracle puede convertir esta enorme cartera de pedidos en ingresos reconocidos.

Los analistas esperan que el negocio de infraestructura en la nube de Oracle continúe creciendo a un ritmo cercano al 50% anual. Sin embargo, el balance sigue siendo una preocupación importante. La deuda a largo plazo de Oracle supera los 124.000 millones de dólares, mientras que los gastos por intereses han aumentado aproximadamente un 32% interanual. Asimismo, el flujo de caja libre en los últimos doce meses es negativo, cercano a -25.000 millones de dólares, y la compañía podría necesitar hasta 50.000 millones de dólares adicionales en financiación. Oracle también mantiene aproximadamente 261.000 millones de dólares en compromisos de arrendamiento de centros de datos.

Al mismo tiempo, Oracle compite cada vez más con AWS, Microsoft y Google en la carrera de la infraestructura para inteligencia artificial. A largo plazo, la dirección de la empresa busca captar cargas de trabajo de IA de mayor margen en lugar de competir únicamente como un proveedor de infraestructura tradicional.

El mayor riesgo sigue siendo la ejecución: las grandes inversiones de la compañía deben traducirse en crecimiento de ingresos, expansión de márgenes y mejora del flujo de caja con suficiente rapidez como para justificar la escala del capital invertido.

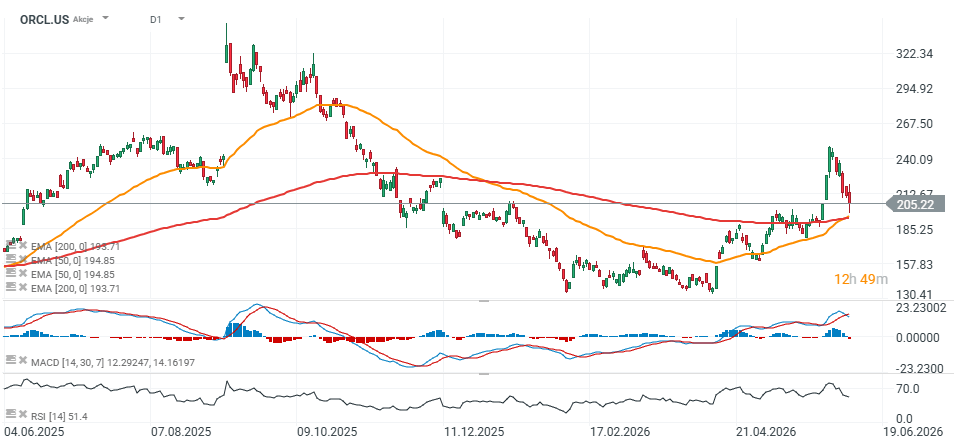

Gráfico de Oracle

Las acciones de Oracle cotizan actualmente “peligrosamente” cerca de la media móvil exponencial de 200 días (EMA200), marcada por la línea roja en el gráfico. El nivel de 200 dólares parece ser una zona de soporte clave para mantener la tendencia alcista a largo plazo. Una ruptura sostenida por debajo de este nivel podría interpretarse por el mercado como una señal de crecientes preocupaciones respecto al ciclo de inversión en infraestructura de inteligencia artificial y a la capacidad de Oracle para generar retornos atractivos sobre su agresiva estrategia de expansión.

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.