- El mercado aún se contiene por el exceso de oferta acumulado en los últimos meses.

- El precio del Brent está en una zona técnica clave, con riesgo de ruptura al alza.

- Un conflicto prolongado podría derivar en un shock energético si no hay avances diplomáticos.

- El mercado aún se contiene por el exceso de oferta acumulado en los últimos meses.

- El precio del Brent está en una zona técnica clave, con riesgo de ruptura al alza.

- Un conflicto prolongado podría derivar en un shock energético si no hay avances diplomáticos.

El Brent cotiza actualmente por encima de 85 dólares por barril, marcando su nivel más alto desde mediados de 2024. Teóricamente, dado el tamaño de los riesgos asociados a un posible shock de oferta, los precios actuales siguen siendo relativamente moderados.

Desde que rompió su línea de tendencia bajista, el Brent ha subido aproximadamente 20 dólares por barril. Esta trayectoria alcista refleja la acción del precio observada en junio de 2025, cuando fuerzas estadounidenses e israelíes atacaron infraestructura nuclear iraní. En aquel momento, el mercado anticipó correctamente que la interrupción sería transitoria. Sin embargo, el cálculo actual cambia debido al bloqueo de facto del Estrecho de Ormuz. Aunque aún no hemos visto un ataque directo a un petrolero que transporte crudo saudí, emiratí o iraquí, cruzar esa “línea roja” podría catalizar una duplicación del movimiento actual.

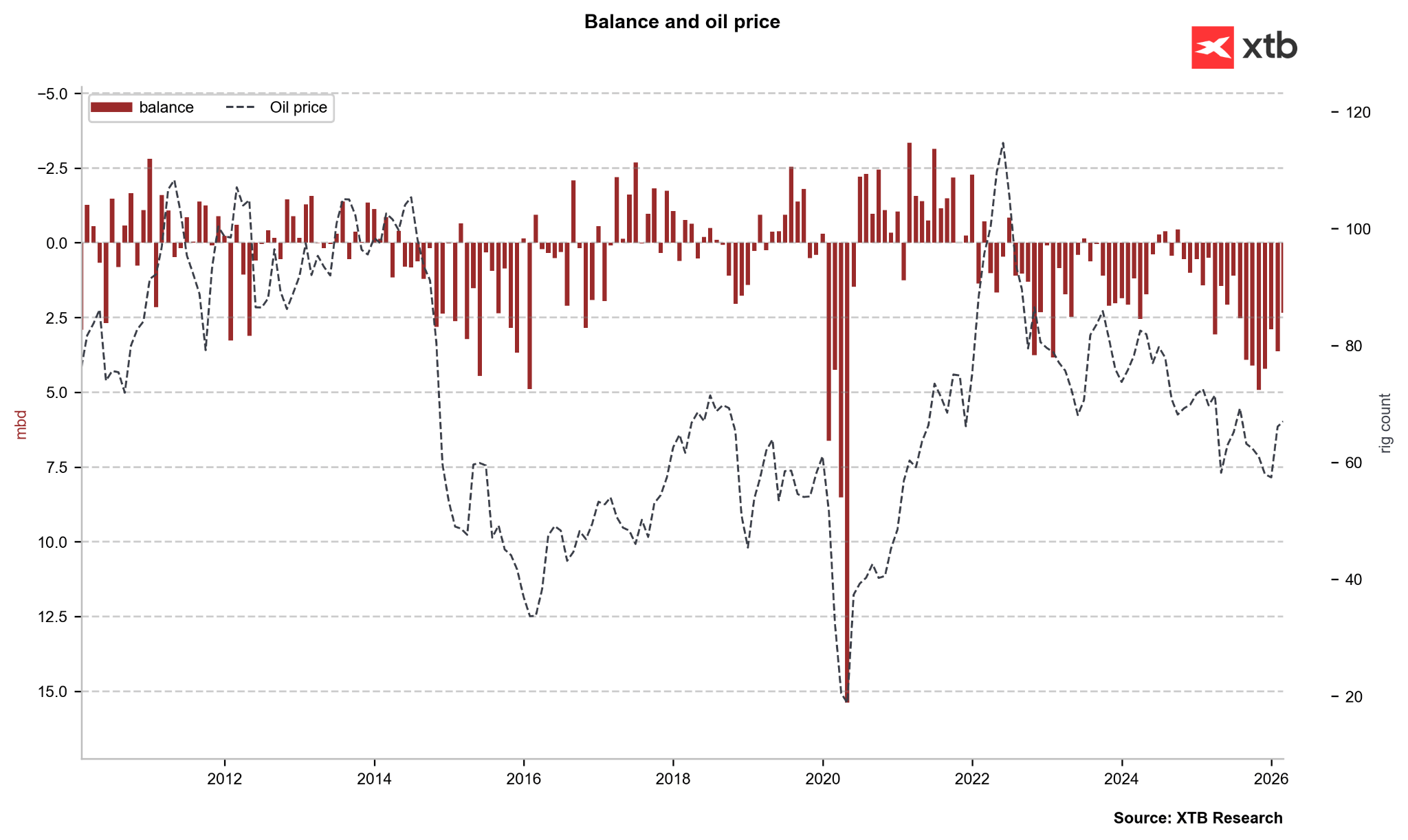

El mercado del petróleo ha pasado meses lidiando con un importante exceso de oferta, una dinámica que distingue el entorno actual del de 2022. Antes de la invasión rusa de Ucrania, los precios eran estructuralmente más altos, impulsados no solo por el riesgo geopolítico, sino también por el déficit artificial generado en 2020 y 2021. Finalmente, las escaseces no se materializaron y el mercado volvió al superávit. Hoy, ese exceso de oferta es aún más pronunciado, lo que explica la falta de una reacción más violenta del mercado hasta ahora, incluso cuando el riesgo de recortes de suministro sigue siendo agudo.

Cabe destacar que tras la invasión de Ucrania, los precios subieron un 40% adicional desde los 90 USD. En contraste, la actual “prima Irán” representa un aumento de aproximadamente el 20% (considerando los eventos de la última semana y no el riesgo acumulado desde inicios de año).

¿Qué ocurre con el Brent?

Desde un punto de vista técnico, el Brent está probando un nivel de resistencia crítico en 85 dólares, que coincide con el retroceso de Fibonacci del 38,2% del último tramo bajista. Un rally del 40% desde la base de este movimiento proyectaría precios hacia los 100 dólares. Sin embargo, existen resistencias intermedias cerca de 90 dólares (máximos de abril de 2024) y 95 dólares (máximos de septiembre de 2023). La falta de avances diplomáticos durante el fin de semana probablemente desencadenaría un gap alcista en la apertura del lunes.

Por el contrario, si se logra un alto el fuego o se retoman negociaciones nucleares, los precios podrían caer un 10% en una sola sesión, regresando a niveles previos a la invasión en un par de semanas. Por ahora, estos escenarios siguen siendo especulativos.

El rally de junio de 2025 duró 12 días desde el mínimo hasta el máximo. Un ciclo similar podría repetirse si el mercado sigue el patrón “TACO” (Trump Always Chickens Out). El presidente Trump ya está insinuando que Teherán está abierto al diálogo, pese a su retórica oficial de que la invasión podría durar semanas. Si el crudo abre con un gap alcista significativo el lunes, podríamos ver al presidente pivotar hacia la desescalada a mitad de semana, consistente con ciclos anteriores.

No obstante, el tiempo corre. Asia sigue desesperada por crudo árabe, y los propios productores están alcanzando los límites de su capacidad de almacenamiento terrestre mientras los petroleros permanecen inactivos. Si el bloqueo de Ormuz no se resuelve antes de mediados de marzo, podríamos ver un shock de precios similar al de principios de 2022, con consecuencias potencialmente draconianas para la economía global.

¡El petróleo cae antes del fin de semana!

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

La bolsa hoy: Las empresas de IA centran la atención del mercado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.