Palo Alto Networks (PANW.US), líder en ciberseguridad empresarial, está atravesando un período de transición marcado por su cambio estratégico hacia la plataformización, manteniendo al mismo tiempo sólidos fundamentos a pesar de la moderación del crecimiento en toda la industria. El enfoque de la empresa en expandir la adopción de su plataforma y sus ofertas de seguridad de próxima generación sigue impulsando el crecimiento, incluso cuando la industria de la ciberseguridad en general enfrenta obstáculos en materia de gastos en 2024.

Resultados del cuarto trimestre de Palo Alto

- Ingresos: 2.200 millones de dólares frente a una estimación de 2.160 millones de dólares.

- BPA ajustado: 1,51 dólares frente a una estimación de 1,41 dólares.

- ARR de Next-Gen Security: 4.220 millones de dólares frente a una estimación de 4.100 millones de dólares.

- RPO: 12.700 millones de dólares frente a una estimación de 12.800 millones de dólares.

Desempeño del cuarto trimestre de Palo Alto

Palo Alto Networks tuvo un sólido desempeño en el cuarto trimestre que superó las expectativas del mercado en la mayoría de las métricas clave. Los ingresos crecieron un 12% interanual hasta los 2.200 millones de dólares, mientras que los beneficios ajustados por acción alcanzaron los 1,51 dólares, muy por encima de la estimación de consenso de 1,41 dólares. Los ingresos recurrentes anuales de seguridad de próxima generación de la empresa crecieron un impresionante 43% interanual hasta los 4.220 millones de dólares, lo que representa más del 52% de los ingresos totales. Las obligaciones de desempeño restantes alcanzaron los 12.700 millones de dólares, lo que muestra un crecimiento interanual del 20%.

Fuente: Datos publicados por la compañia

División Cortex: motor de crecimiento en Palo Alto

La división Cortex ha emergido como un importante motor de crecimiento, y ahora atiende a más de 6.100 clientes activos con ingresos anuales recurrentes (ARR) superiores a los 900 millones de dólares. La solución XSIAM de la división ha demostrado una tracción particularmente fuerte, generando 500 millones de dólares en reservas durante el año fiscal 2024 y cerrando 130 acuerdos en los últimos 18 meses, incluidos 30 acuerdos valorados en más de un millón de dólares. Se espera que la adquisición estratégica del negocio SIEM de IBM acelere aún más la adopción de XSIAM.

Fuente: Datos de la compañía

Seguridad de la red: transición al software y SASE

El rendimiento de la seguridad de la red se mantuvo sólido a pesar de los obstáculos relacionados con el hardware. Además, la facturación de la plataforma de firewall aumentó un 17% en el año fiscal 2024. La transición a las soluciones de software y SASE sigue avanzando bien, y ahora representa aproximadamente dos tercios de la facturación de la plataforma de firewall. La base de clientes SASE de la empresa se ha ampliado a más de 5.300 clientes, con un crecimiento interanual del 21% y protegiendo 15 millones de puntos finales en toda la base de clientes.

Fuente: Datos de la compañía

Seguridad en la nube de Palo Alto

La seguridad en la nube se ha convertido en otro pilar clave del crecimiento, con ingresos anuales recurrentes que superan los 700 millones de dólares y crecen un 40% interanual. La división ahora ofrece 14 módulos de seguridad en la nube, con lanzamientos recientes que incluyen la gestión de la postura de seguridad de datos y la gestión de la postura de seguridad de la IA. Si bien enfrenta la competencia de proveedores especializados como Wiz, Palo Alto Networks mantiene una sólida posición competitiva a través de su enfoque de plataforma integrada.

Fuente: Datos de la compañía

Perspectivas para el año fiscal 2025 en Palo Alto

De cara al año fiscal 2025, la dirección de Palo Alto ha proporcionado unas previsiones que reflejan un crecimiento continuo, reconociendo al mismo tiempo las condiciones actuales del mercado. La empresa espera unos ingresos de 9.100 a 9.150 millones de dólares, lo que representa un crecimiento interanual del 13-14%, y unos beneficios por acción ajustados de 6.180 a 6.310 dólares. Se prevé un crecimiento del RPO del 19-20% interanual, y se espera que los márgenes operativos se amplíen al 27,5-28%.

Prioridades estratégicas y enfoque de ejecución de Palo Alto

El enfoque estratégico de la empresa se centra en tres áreas clave: acelerar la adopción de la plataforma a través de incentivos y programas de intercambio, aumentar la oferta de seguridad de última generación con énfasis en XSIAM y seguridad en la nube, y mejorar la eficiencia operativa a través de nuevas métricas de compensación e iniciativas de optimización de costos. Estas prioridades estratégicas están respaldadas por un cambio en las métricas de compensación de la gerencia de la facturación a los ingresos recurrentes anuales (ARR) de NGS y los beneficios por acción (EPS) no GAAP, alineando los incentivos con los objetivos de crecimiento a largo plazo de la empresa.

Desafíos del mercado y panorama competitivo

Sin embargo, Palo Alto Networks enfrenta varios desafíos para ejecutar su estrategia. La moderación del crecimiento en toda la industria y la fatiga del gasto en ciberseguridad están creando vientos en contra a corto plazo, mientras que la transición de soluciones de hardware a software está afectando los flujos de ingresos tradicionales. La estrategia de plataforma también conlleva riesgos de ejecución, en particular en relación con las tasas de adopción por parte de los clientes y la posible presión sobre los márgenes de las ofertas introductorias.

La competencia sigue siendo intensa en todos los segmentos, con Wiz emergiendo como un fuerte rival en la seguridad en la nube y los actores establecidos manteniendo una participación de mercado significativa en el espacio SASE. El reciente incidente de CrowdStrike también ha provocado debates en toda la industria sobre los beneficios y riesgos de la consolidación de plataformas, aunque los primeros indicadores sugieren que esto en realidad puede beneficiar la estrategia de plataforma de Palo Alto Networks.

Perspectiva de inversión y rentabilidad para los accionistas

El anuncio de recompra de acciones por 500 millones de dólares de la empresa demuestra la confianza de la dirección en el modelo de negocio y el compromiso con la rentabilidad para los accionistas. Combinado con la expansión de los márgenes operativos y el fuerte crecimiento del RPO, esto sugiere una trayectoria empresarial subyacente saludable a pesar de la moderación del crecimiento a corto plazo. Para los inversores, Palo Alto Networks representa una oportunidad atractiva para participar en la transformación en curso de la seguridad digital y, al mismo tiempo, beneficiarse de la expansión de los márgenes y la economía de la plataforma. Si bien el crecimiento a corto plazo puede verse atenuado por las condiciones de la industria, el posicionamiento estratégico y la capacidad de ejecución de la empresa respaldan una perspectiva positiva a largo plazo.

Valoración de las acciones de Palo Alto

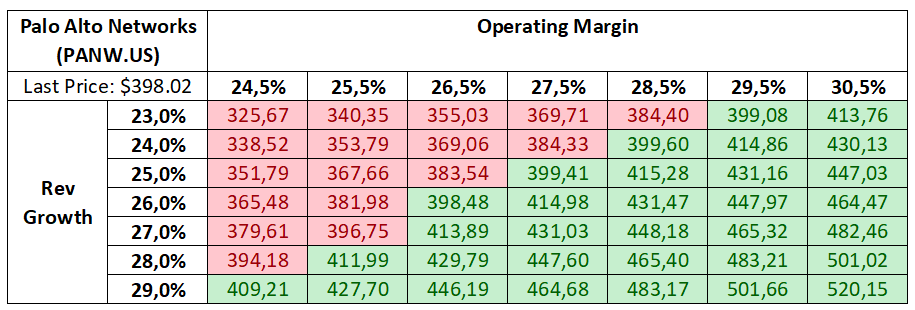

Basamos nuestras proyecciones en promedios históricos y proyecciones de la empresa. Esto da como resultado un crecimiento de los ingresos del 26% y un margen operativo del 27,5% en el pronóstico de 5 años. Considerando la influencia sustancial del valor terminal en el análisis de flujo de efectivo descontado, especialmente para períodos de pronóstico más cortos, hemos aplicado un crecimiento de los ingresos conservador del 5,5% y un WACC terminal reducido del 8,3% (por debajo del 9% utilizado en los años de pronóstico).

Bajo estos supuestos, nuestro modelo sugiere un valor intrínseco para las acciones de Palo Alto de 414,98 dólares por título, lo que indica un alza del 4,3% con respecto al precio actual de la acción. Es importante destacar la alta sensibilidad de los valores intrínsecos derivados del flujo de efectivo descontado a los supuestos de entrada. A continuación, dos matrices de sensibilidad ilustran diferentes escenarios de margen operativo y crecimiento de los ingresos, así como variaciones del WACC terminal y del crecimiento de los ingresos terminales.

Fuente: Bloomberg Finance LP, XTB Research

Fuente: Bloomberg Finance LP, XTB Research

Para evaluar el desempeño de Palo Alto Network en relación con sus pares, hemos creado un grupo de pares de tres empresas con modelos de negocios similares: ServiceNow, Fortinet y Oracle. Palo Alto Network se ubica por encima del promedio del grupo de pares en varias métricas clave, como lo indican la media, la mediana y los múltiplos ponderados por capitalización que calculamos.

Tres valoraciones separadas para Palo Alto Network, basadas en estos múltiplos, muestran resultados mixtos. Si bien los ratios P/E y P/E adelantado sugieren que la acción podría estar sobrevalorada, los ratios P/Bv y P/FCF indican un potencial alcista. Esta combinación de métricas sugiere que Palo Alto Network podría presentar una oportunidad atractiva en comparación con sus pares, según el enfoque de valoración.

Fuente: Bloomberg Finance LP, XTB Research

Análisis técnico de las acciones de Palo Alto

El precio de las acciones de Palo Alto se está negociando actualmente en máximos históricos, con un objetivo potencial establecido por el nivel de retroceso de Fibonacci del 261,8% en 446,57$, lo que implica un aumento de más del 12%. Tanto los indicadores RSI como MACD favorecen a los alcistas: el RSI se está consolidando en el área de sobreventa, lo que históricamente ha señalado un fuerte impulso alcista, mientras que el MACD muestra una divergencia alcista. Además, la media móvil simple (SMA) de 30 días ha servido como un soporte sólido en tendencias alcistas anteriores.

Para que los bajistas recuperen el control, el soporte en el nivel de retroceso de Fibonacci del 161,8% tendría que romperse. Esto podría desencadenar una prueba de la brecha alcista de noviembre y una posible nueva prueba de la media móvil simple (SMA) de 30 días en 367,26$.

Apertura americana: El Nasdaq reduce sus ganancias poco después de la apertura

Resumen de mitad de sesión: Las acciones europeas alcanzan máximos de 3 semanas

Las acciones de Amadeus suben un 2% y se sitúan entre las mejores del Ibex 35

Las acciones del Banco Santander suben tras reforzar su apuesta por Brasil con una oferta de 1.900 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.