- El BCE mantiene una postura neutral, lo que podría indicar el fin del ciclo de recortes de tipos, ya que se ha alcanzado el objetivo de inflación

- Los riesgos fiscales franceses lastran el euro: El elevado déficit/deuda y la inestabilidad política en Francia son ahora las principales fuentes de riesgo para la Eurozona, lo que arrastra al euro a la baja

- El BCE mantiene una postura neutral, lo que podría indicar el fin del ciclo de recortes de tipos, ya que se ha alcanzado el objetivo de inflación

- Los riesgos fiscales franceses lastran el euro: El elevado déficit/deuda y la inestabilidad política en Francia son ahora las principales fuentes de riesgo para la Eurozona, lo que arrastra al euro a la baja

Los miembros del BCE sugieren que el ciclo de recortes de tipos de interés ha terminado y describen el estado actual de la política monetaria como prácticamente neutral. Tanto Mārtiņš Kazāks como José Luis Escrivá enfatizaron que se ha alcanzado el objetivo de inflación y que las cifras actuales no requieren ninguna reacción del banco central. Al mismo tiempo, advirtieron que las desviaciones a corto plazo del 2% no se considerarán motivo para ajustar los tipos.

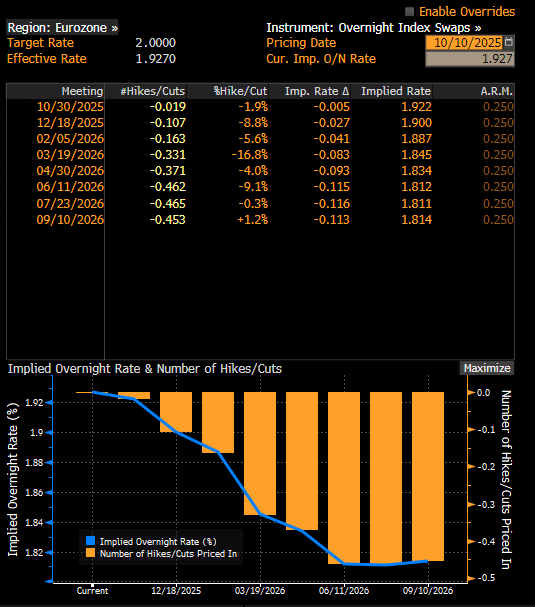

Las expectativas indican que no hay perspectivas de recortes de tipos de interés a corto plazo.

Fuente: Bloomberg Finance LP

Estas declaraciones coinciden con el discurso del BCE en las últimas semanas: la ausencia de presión inflacionaria y la estabilización de las expectativas permiten una postura de "esperar y ver", especialmente porque los riesgos para el crecimiento económico no se han materializado. Por lo tanto, podemos hablar de una consolidación de la política monetaria en el nivel actual, con una baja probabilidad tanto de nuevos recortes como de un retorno al endurecimiento monetario.

¿Francia es un problema para el euro?

En el contexto de la región, el panorama fiscal de Francia, analizado por François Villeroy de Galhau, resulta especialmente interesante. A pesar de mantener la proyección de crecimiento del PIB en el 0,7% para 2025, el país enfrenta serios desafíos presupuestarios: el déficit se acerca al 5,5% del PIB y la deuda pública ronda el 116%. Esto supera significativamente los límites de la UE (3% y 60%), lo que aumenta las tensiones en el contexto de las futuras negociaciones con la Comisión Europea. Además, la inestabilidad política podría costarle a la economía hasta 0,5 puntos porcentuales en el crecimiento del PIB.

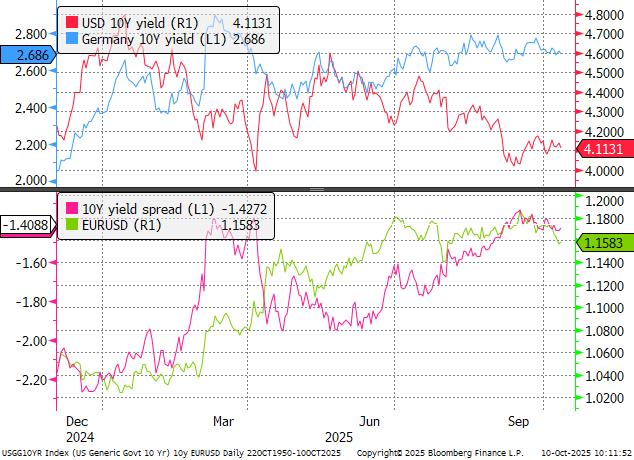

Fueron estos informes negativos sobre Francia los que lastraron fuertemente al euro esta semana, aunque la fortaleza del dólar estadounidense también influyó. Si bien la economía europea sigue en una posición difícil, como sugieren los datos de Alemania de esta semana, parece que el EUR/USD podría estar demasiado sobrevendido, como lo indica también el diferencial de rendimiento.

El diferencial de rendimiento indica una sobreventa excesiva en el par euro-dólar.

Fuente : Plataforma de XTB

Por tanto, el BCE señala una estabilización de la política monetaria, mientras que los riesgos se están trasladando a los ámbitos fiscal y político, especialmente en Francia. El banco no ve motivos para reaccionar mientras la inflación se mantenga contenida, pero simultáneamente observa el equilibrio entre la desaceleración del crecimiento y el mantenimiento de la credibilidad fiscal en la Eurozona.

Cotización del euro-dólar

El euro-dólar registró ayer un retroceso por debajo del nivel de 1,16 y del 61,8% de retroceso de Fibonacci, lo que indica una ruptura de la tendencia alcista. Sin embargo, ayer se estableció un nuevo mínimo más bajo en la secuencia bajista, por lo que no se descarta una corrección alcista hasta el nivel de 1,16-1,1630. El 60,0% de retroceso sigue siendo la resistencia clave, donde se observaron previamente reacciones del precio.

Fuente : Plataforma de XTB

La bolsa hoy: Las empresas de IA centran la atención del mercado

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Resumen Diario: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.