Tras el cierre del mercado, Alphabet (GOOGL.US), junto con Tesla, darán inicio a la temporada de resultados de las "Siete Magníficas". En esta temporada, la atención se centrará en la tasa de crecimiento de los ingresos del segmento de la nube, que presenta el mayor dinamismo, y los inversores también estarán muy atentos al crucial segmento de la publicidad.

Perspectivas de Alphabet para el segundo trimestre de 2025

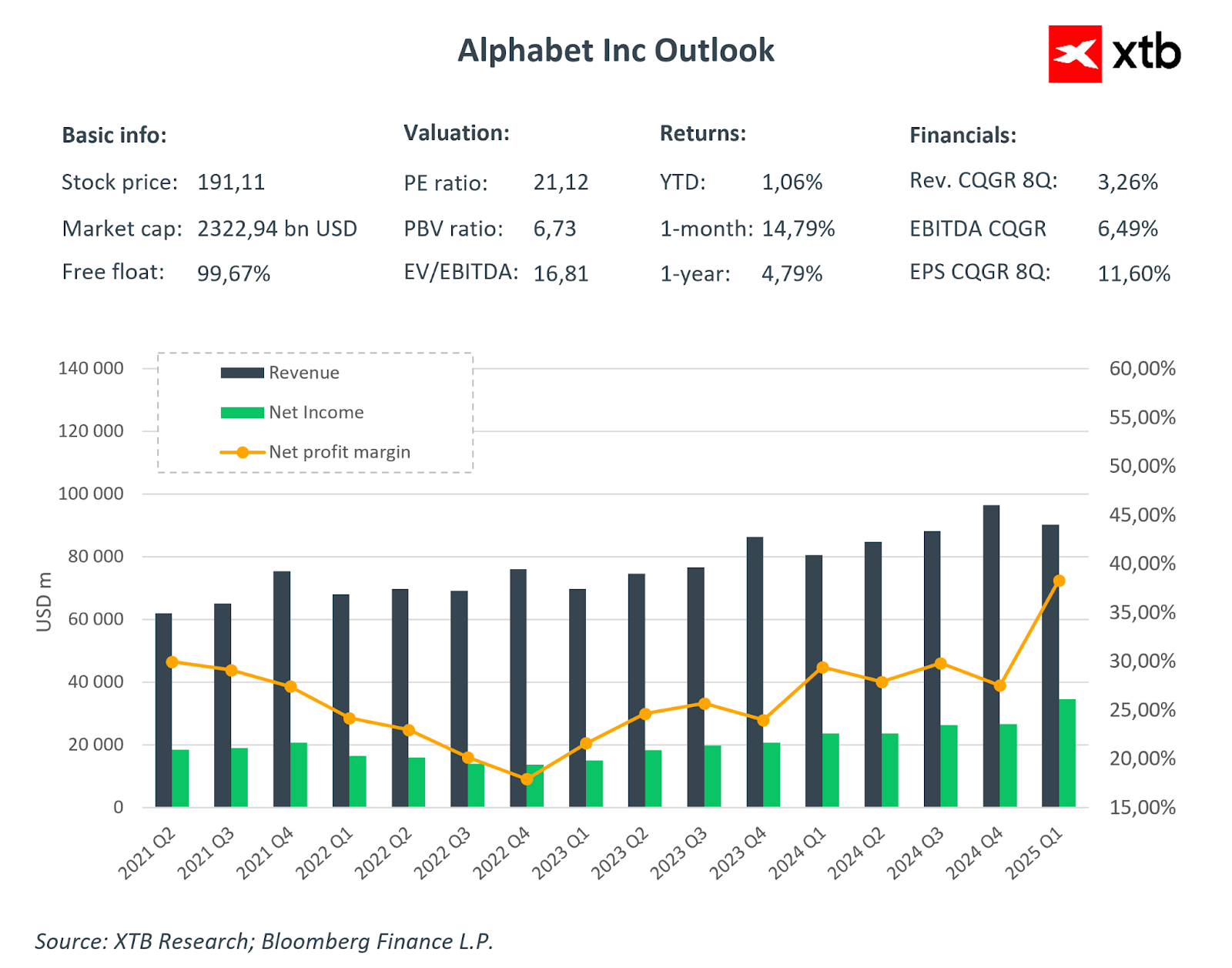

Las expectativas sobre los resultados de Alphabet siguen siendo altas. El consenso del mercado predice que la compañía reportará sus segundos ingresos trimestrales más altos de la historia (después del cuarto trimestre de 2024). Se espera que el sólido crecimiento de los ingresos (+11% interanual) supere ligeramente el crecimiento del beneficio operativo, lo que resultará en una disminución anticipada del margen operativo al 30,4% (desde el 32,4%). Cabe destacar que en los últimos trimestres, el margen operativo se mantuvo elevado, por lo que una disminución de casi 2 puntos porcentuales debería interpretarse más como una normalización de los valores elevados que como un debilitamiento de la propia compañía.

Por otro lado, se espera que el crecimiento del beneficio neto mejore, aumentando un 13% hasta los 26.760 millones de dólares. Como resultado, se proyecta que el beneficio por acción (GPA) ajustado alcance los 2,81 dólares, lo que se traduce en un crecimiento interanual cercano al 50%.

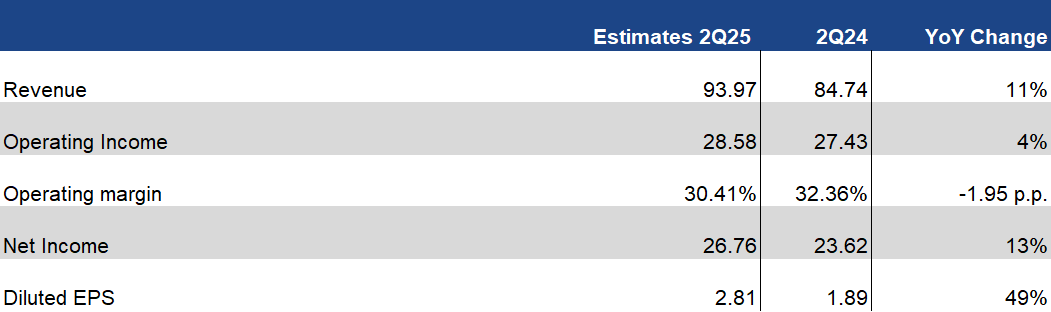

Estimaciones financieras seleccionadas para el segundo trimestre de 2025. Fuente: XTB Research, Bloomberg Finance L.P.

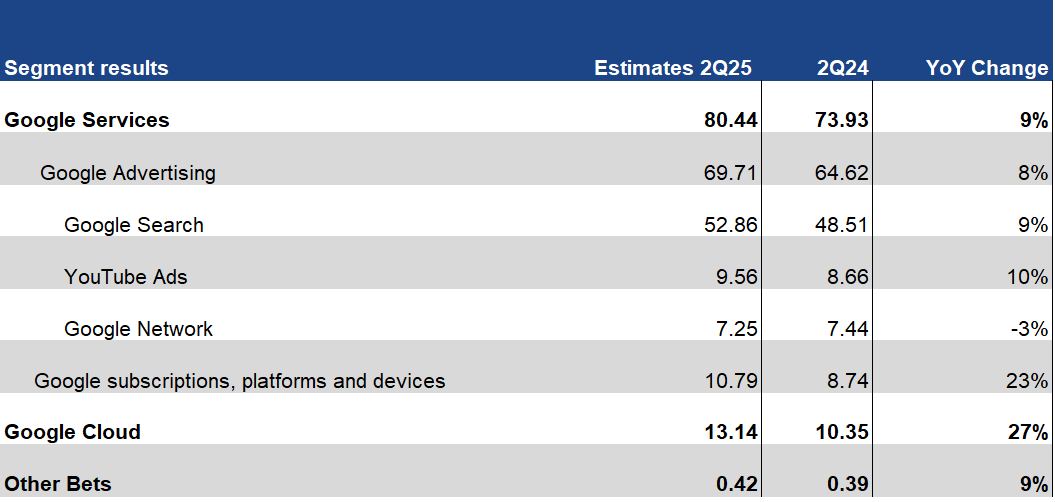

Al analizar en profundidad los segmentos de negocio de la compañía, observamos que el segmento de Google Cloud continúa mostrando el mayor crecimiento proyectado. El consenso pronostica un aumento interanual del 27 %, lo que se traduciría en 13.140 millones de dólares y, al mismo tiempo, marcaría los mayores ingresos por servicios en la nube en la historia de la compañía. También se espera que el segmento de Publicidad en Google muestre un crecimiento sólido, impulsado por la sólida dinámica de la Búsqueda de Google (+9 % interanual) y un aumento del 10 % en los ingresos generados por la plataforma YouTube.

Estimaciones financieras seleccionadas para el segundo trimestre de 2025. Fuente: XTB Research, Bloomberg Finance L.P. Excluyendo el BPA (cuyas previsiones se redujeron un 5%), los analistas han mantenido una postura neutral sobre Alphabet en los últimos meses, sin modificar significativamente sus predicciones.

Segmentos clave

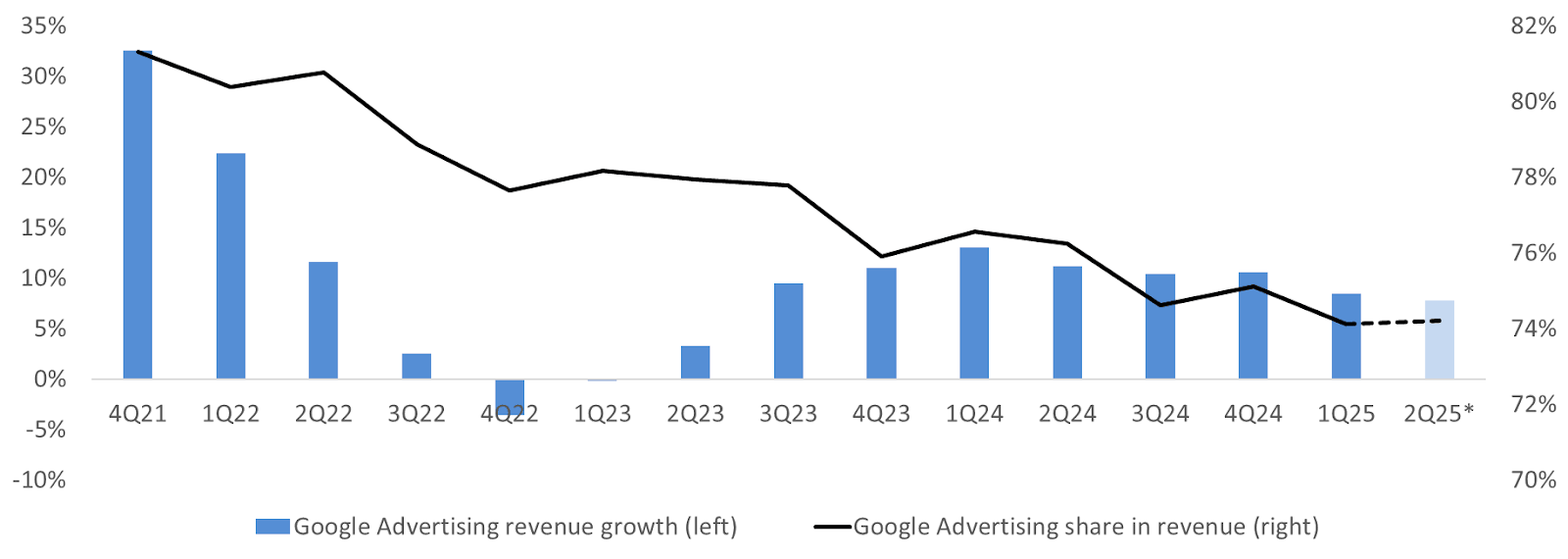

Los ingresos del segmento publicitario de Google siguen siendo fundamentales para mantener el sólido rendimiento de ventas de Alphabet. Por lo tanto, los inversores prestan mucha atención a este tema. Un debilitamiento de este segmento podría tener un impacto significativo en las finanzas generales de la compañía, ya que, a pesar de una disminución en su participación en los ingresos, aún representa casi el 74% de los ingresos totales de la compañía. Cabe destacar en este contexto que la disminución de la participación de los ingresos publicitarios en las ventas totales de la compañía no se debe a una disminución de los ingresos del segmento, sino a su menor dinamismo en comparación con otros segmentos (especialmente el de la nube). No obstante, continúa mostrando niveles sólidos, oscilando entre el 8% y el 10% desde el cuarto trimestre de 2023.

Fuente: XTB Research, Bloomberg Finance L.P.

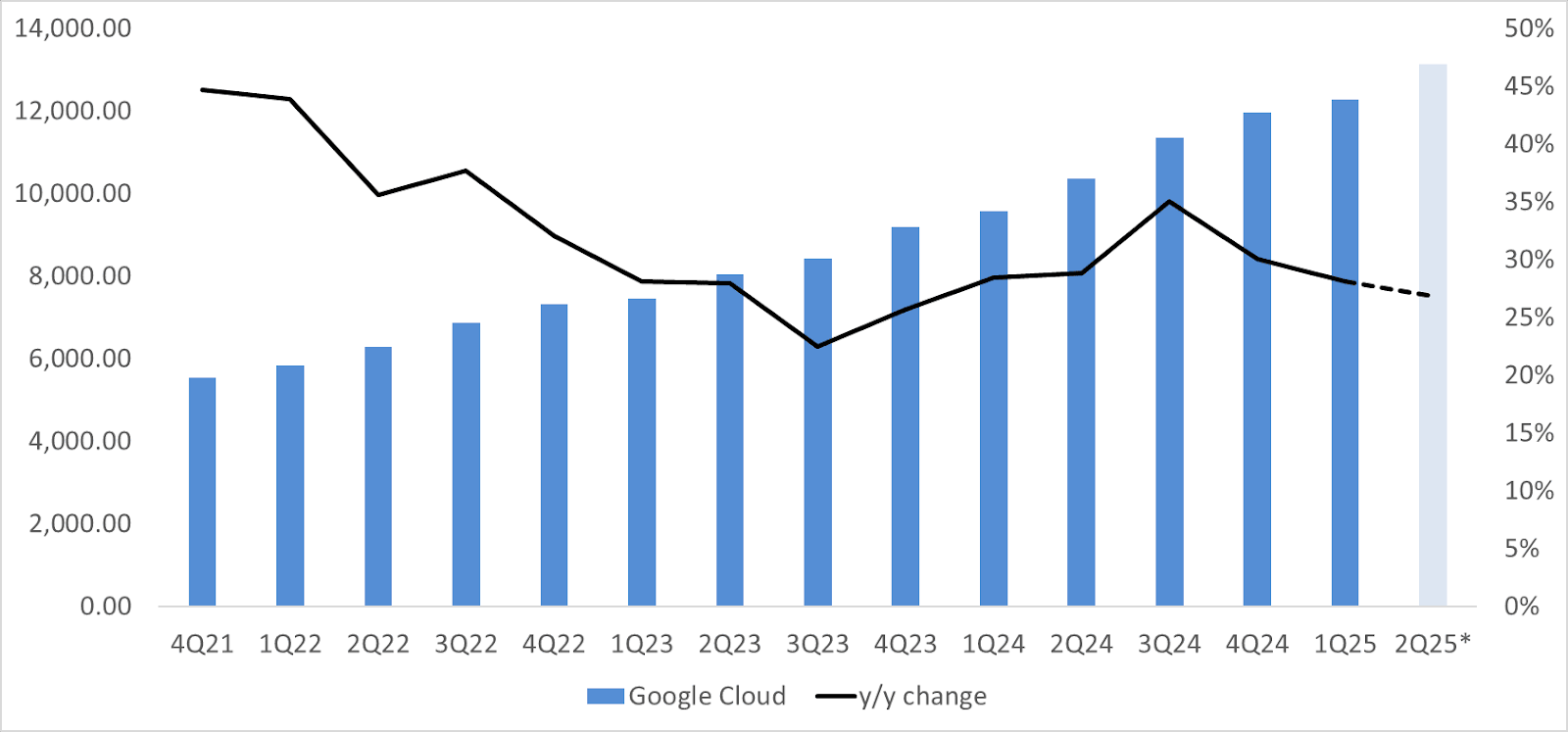

Si Alphabet reporta buenos resultados en el segmento publicitario, la atención de los inversores se centrará en el segmento de la nube, que ha sido el de mayor crecimiento de la compañía durante más de 14 trimestres consecutivos. En medio del desarrollo de la IA, el consenso del mercado prevé una desaceleración del crecimiento de los ingresos al 27 % interanual, principalmente debido a un elevado efecto base. Se proyecta que los ingresos, de 13 140 millones de dólares, sean los más altos trimestrales en el segmento de la nube en la historia de la compañía.

Fuente: XTB Research, Bloomberg Finance L.P.

Valoración antes de beneficios

Alphabet, a diferencia de otras grandes tecnológicas, cuenta con un margen de error ligeramente mayor en términos de valoración. Actualmente, la compañía cotiza a niveles aproximadamente entre un 20 % y un 30 % inferiores a sus promedios del último año (que han aumentado en comparación con años anteriores debido a las mayores valoraciones de las "Siete Magníficas" en comparación con el resto del mercado). Al mismo tiempo, Alphabet sigue siendo la empresa con la valoración más baja (según indicadores fundamentales) de las siete grandes tecnológicas. Esto reduce la presión sobre la compañía en comparación con otros miembros de las "Siete Magníficas", para quienes mantener valoraciones elevadas podría suponer un reto particular durante esta temporada de resultados.

Fuente: Bloomberg Finance L.P.

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El Ibex 35 ataca los 19.500 puntos

Apertura americana: ¡El Nasdaq cae a mínimos de un mes! La geopolítica golpea al trade de IA

Resumen de la semana: petróleo, inflación e inteligencia artificial ponen a prueba a los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.