Como se esperaba, la inflación del IPC de agosto aumentó del 2,7% interanual al 2,9%. La inflación subyacente se mantuvo elevada en el 3,1% interanual. La única sorpresa fue un IPC mensual ligeramente más alto, que subió un 0,4% intermensual frente a las expectativas del 0,3%. Cabe destacar, sin embargo, que la dinámica intermensual duplicó la de julio.

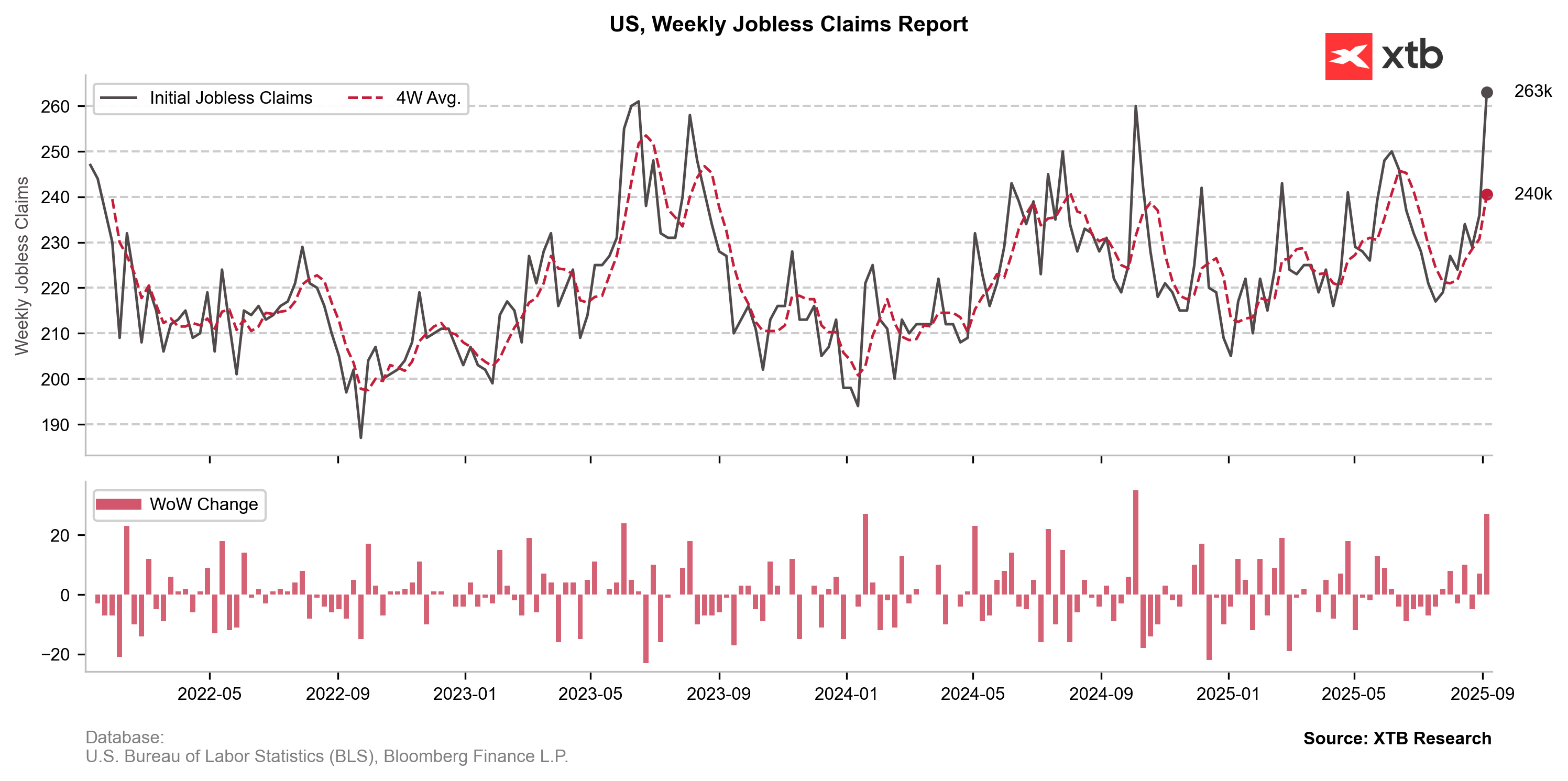

La inflación subyacente mensual se situó en el 0,3% intermensual, en línea con las expectativas. Por otro lado, observamos un fuerte aumento en las solicitudes de subsidio por desempleo. Esto muestra una creciente divergencia entre los mandatos de la Fed: la debilidad del mercado laboral y el aumento de la inflación. ¿Qué muestran los detalles del informe y qué podría significar esto para la Fed? ¿Debería preocuparse Wall Street?

Principales impulsores de la inflación

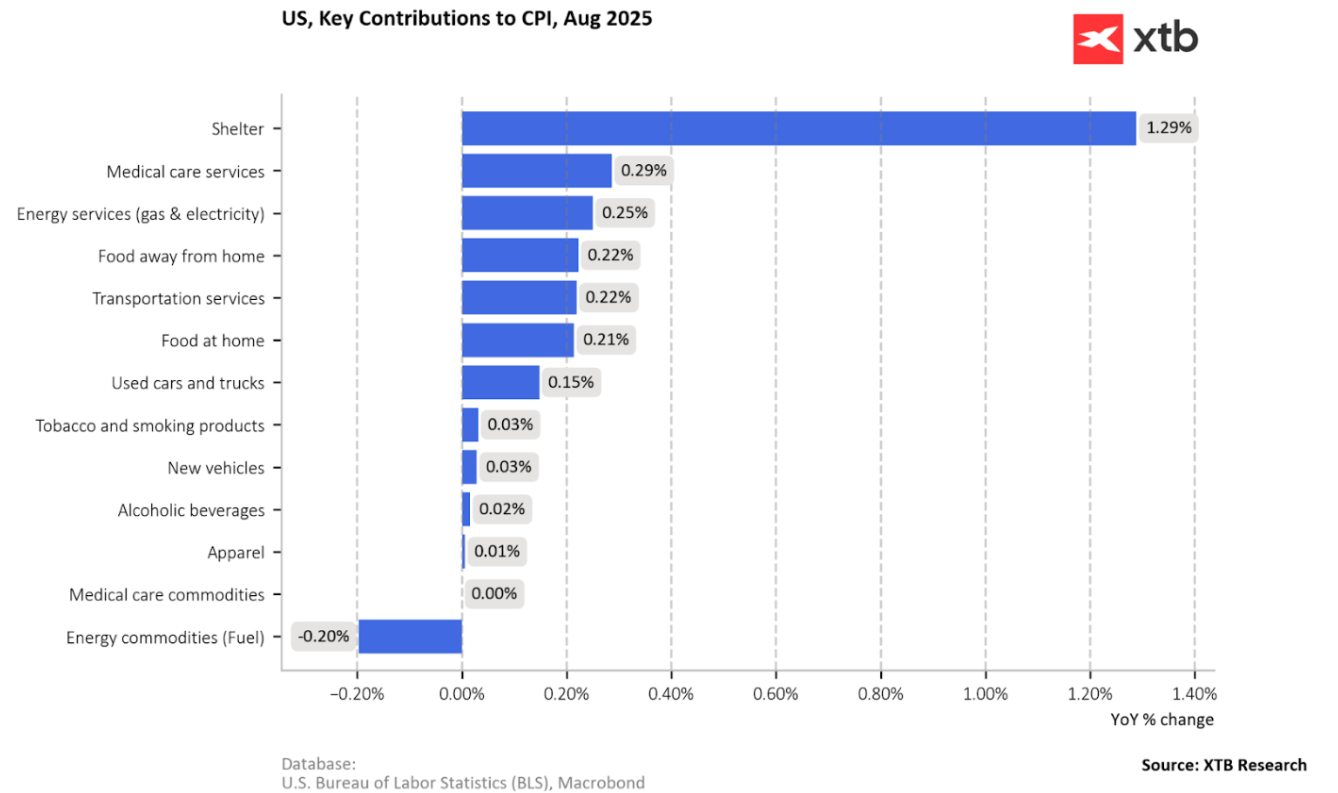

La vivienda fue el principal contribuyente al aumento mensual, con un aumento del 0,4%. Los servicios de transporte fueron el principal impulsor del llamado IPC Supercore (muy por encima del 3% interanual y algo más del 0,3% intermensual); las tarifas aéreas subieron un 5,9%.

La energía subió un 0,7% intermensual, con la gasolina un 1,9%. Los precios de los alimentos aumentaron un 0,5% intermensual.

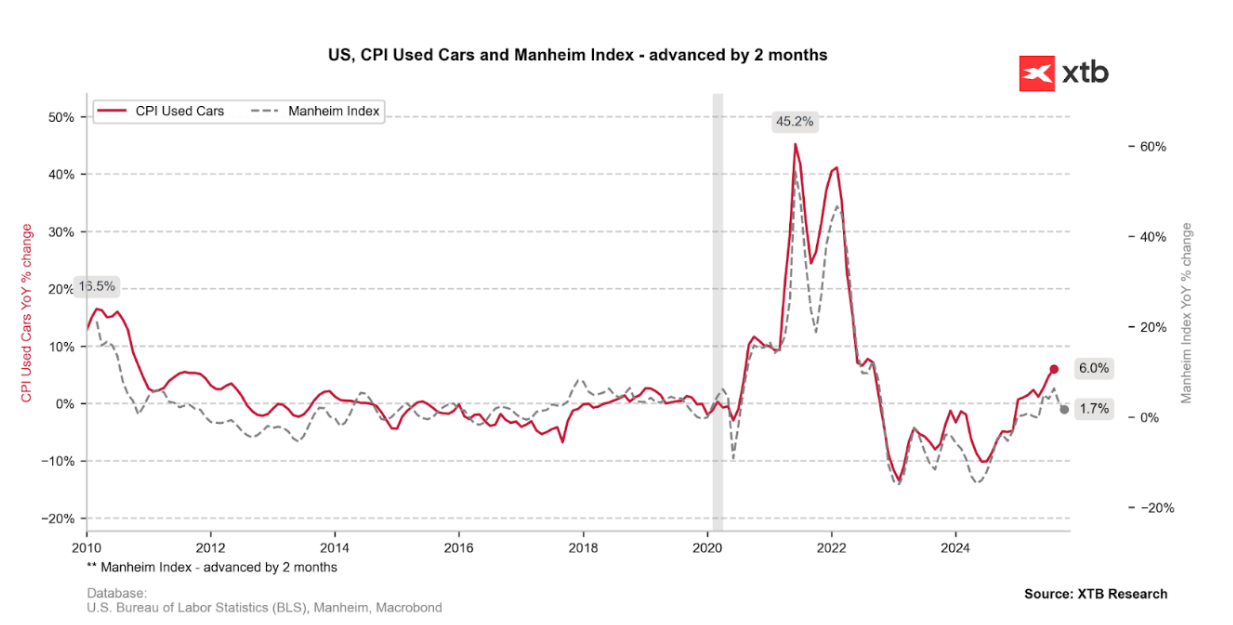

Los precios de los automóviles han comenzado a subir de nuevo. Los precios de los vehículos nuevos subieron un 0,3%, los de los usados un 1,0% y los talleres mecánicos hasta un 2,4%.

Impacto de los aranceles frente a los servicios

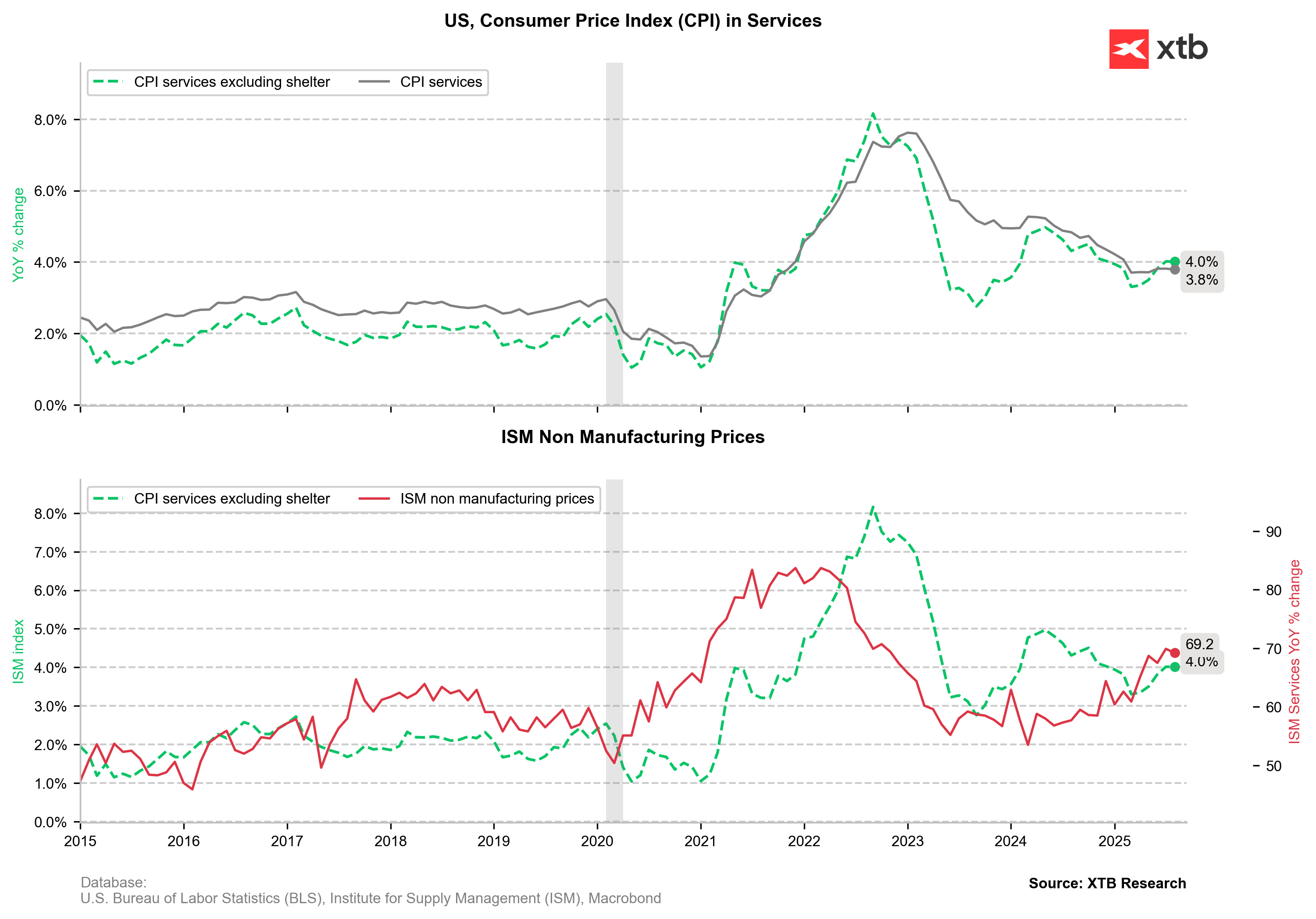

La clave es que el aumento de la inflación provino principalmente de los servicios, no de los aranceles introducidos por la administración Trump.

Los precios en las categorías expuestas a las importaciones mostraron señales mixtas, sin una aceleración clara vinculada a los aranceles.

El IPC Supercore (servicios excluyendo alojamiento) se desaceleró ligeramente hasta el 3,52% interanual, lo que sugiere que las presiones sobre los precios no son tan intensas como podrían parecer. Aun así, lejos del objetivo. Estos datos confirman que es probable que la Fed comience a relajar la política monetaria, pero se mantendrá cautelosa en el ritmo de los recortes debido a la persistente inflación, muy por encima del objetivo del 2%. El sector servicios sigue siendo rígido, y ante cualquier posible aumento en los precios de la gasolina, el panorama se agravaría considerablemente.

Datos clave del IPC

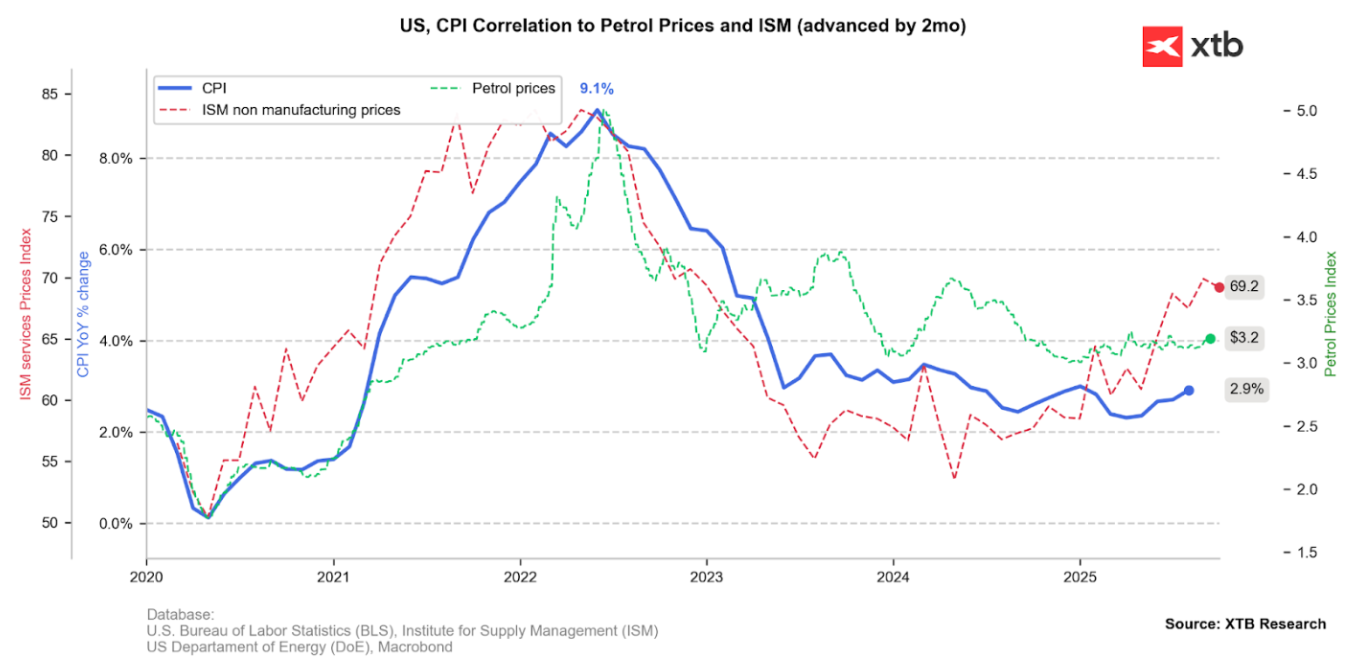

La inflación del IPC repunta, como se esperaba, hasta el 2,9 % interanual. Como muestran los indicadores adelantados, el mayor problema en EE. UU. sigue siendo el aumento de los precios de los servicios. Esto queda claramente ilustrado por el subíndice de precios de la encuesta de servicios del ISM. Fuente: Bloomberg Finance LP, XTB

En cuanto a los componentes principales, la inflación de los alquileres sigue siendo la principal causa. Sin embargo, las contribuciones vinculadas al aumento de los costes de los servicios están creciendo de forma constante. El principal factor de la inflación no son las tarifas, sino los servicios. Los costes médicos, energéticos, de transporte y alimentarios están aumentando considerablemente (los alimentos se ven parcialmente afectados por los aranceles). Fuente: Bloomberg Finance LP, XTB

Los precios de los alimentos en EE. UU. están aumentando más rápido de lo que sugiere el índice de precios de alimentos de la FAO, en parte debido a los aranceles. Fuente: Bloomberg Finance LP, XTB

La inflación de los precios de los autos usados está aumentando; los autos nuevos están sujetos a aranceles. Sin embargo, el índice Manheim sugiere que esta dinámica debería desacelerarse en los próximos meses. Fuente: Bloomberg Finance LP, XTB

La inflación de los servicios se mantiene alta, aunque se está estabilizando en niveles elevados. Fuente: Bloomberg Finance LP, XTB

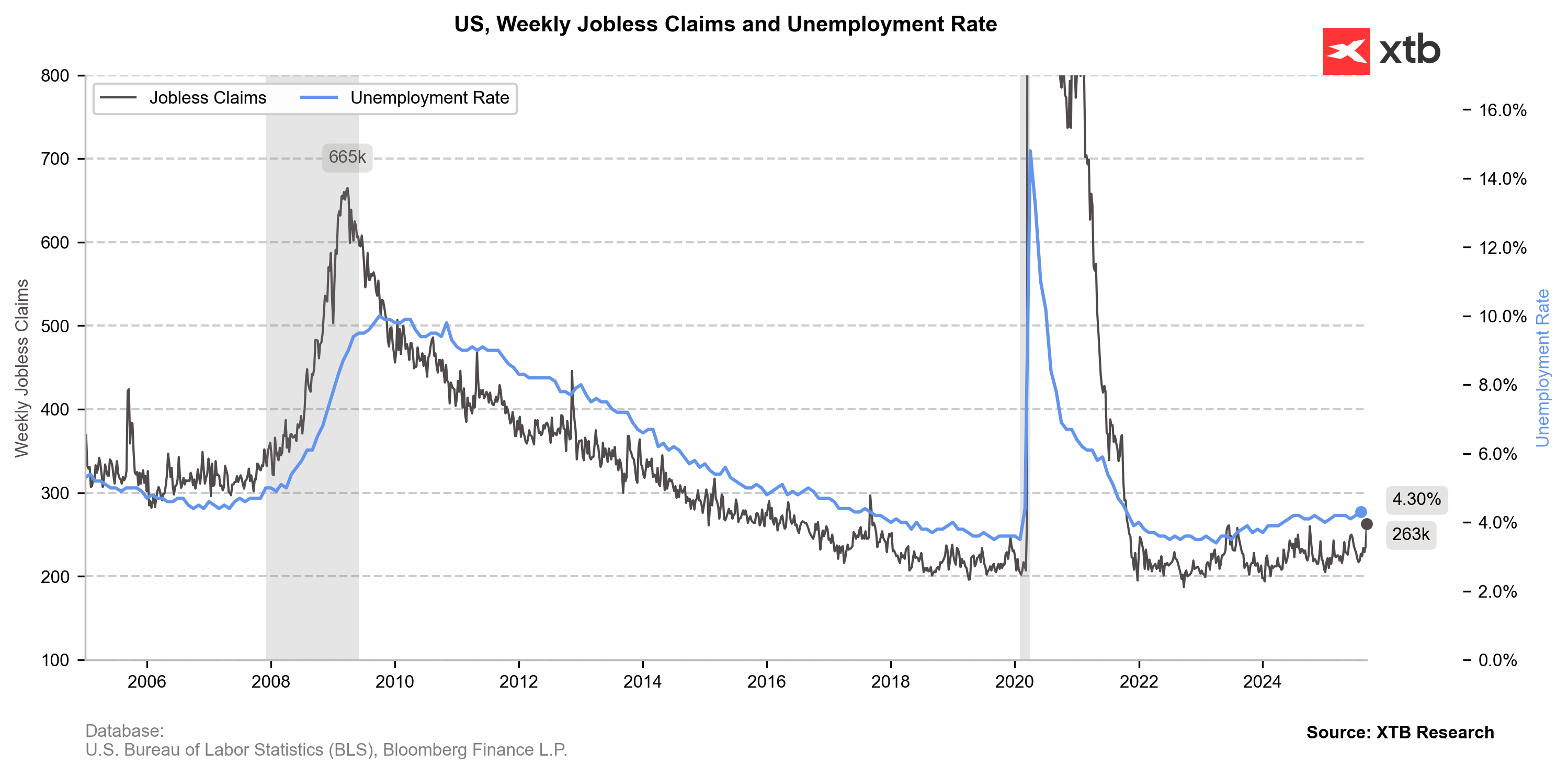

La alta inflación es un problema, pero la debilidad del mercado laboral lo es aún más. Las solicitudes iniciales de subsidio por desempleo están alcanzando sus niveles más altos en cuatro años, aunque en 2023 y 2024 se registraron niveles superiores a 250.000. El mayor incremento se debe a un fuerte incremento de solicitudes en Texas. Si bien aún no es motivo de pánico, las solicitudes en torno a 300.000 suelen ser una señal de recesión.

Un gran salto en las solicitudes iniciales de subsidio por desempleo, con el nivel ahora en su nivel más alto desde 2021. Fuente: Bloomberg Finance LP, XTB

Si no se trata de un hecho aislado, el fuerte aumento de las solicitudes podría indicar un repunte de la tasa de desempleo. Fuente: Bloomberg Finance LP, XTB

La Fed recortará los tipos

Parece que la Fed no debería optar por un recorte mayor de 50 puntos básicos, dados los riesgos de inflación aún elevados. Sin embargo, es evidente que los aranceles, la principal fuente de incertidumbre sobre los precios, han tenido un impacto limitado en los precios estadounidenses. Por lo tanto, la Fed recortará los tipos, pero probablemente sin comprometerse previamente a un ciclo completo, y dependiendo en gran medida de los datos.

Repsol dispara su beneficio gracias al petróleo y al auge del refino

Calendario económico: Presentaciones de resultados de las grandes tecnológicas, tensiones en Irán y la decisión del BCE ⏰

Bankinter gana un 12% más impulsado por el fuerte crecimiento de las comisiones

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.