- Cambio fundamental: El oro ha pasado de ser una inversión impulsada por el miedo a estar nuevamente condicionada por factores de mercado tradicionales, específicamente las expectativas sobre las tasas de interés y los rendimientos de los bonos del Tesoro.

- Optimismo institucional: Si bien los especuladores se mantienen al margen, los ETF han reanudado las compras y los principales bancos, como JP Morgan, apuntan a un precio superior a los 6.000 dólares por onza para finales de año.

- Catalizador geopolítico: El estado del estrecho de Ormuz es la incógnita crucial; su reapertura es esencial para que el oro se mantenga por encima de los 5.000 dólares de forma sostenible.

- Cambio fundamental: El oro ha pasado de ser una inversión impulsada por el miedo a estar nuevamente condicionada por factores de mercado tradicionales, específicamente las expectativas sobre las tasas de interés y los rendimientos de los bonos del Tesoro.

- Optimismo institucional: Si bien los especuladores se mantienen al margen, los ETF han reanudado las compras y los principales bancos, como JP Morgan, apuntan a un precio superior a los 6.000 dólares por onza para finales de año.

- Catalizador geopolítico: El estado del estrecho de Ormuz es la incógnita crucial; su reapertura es esencial para que el oro se mantenga por encima de los 5.000 dólares de forma sostenible.

El precio del oro ha experimentado una volatilidad extrema en los últimos meses. Desde diciembre de 2025, el metal se ha cotizado casi exclusivamente como un activo dependiente del apetito por el riesgo. Esta dinámica cambió a finales de enero, y desde entonces el oro ha luchado por recuperar su antiguo esplendor. Una caída posterior, impulsada por la preocupación ante el resurgimiento de la inflación, ha provocado que el precio del oro vuelva a estar determinado por los fundamentos del mercado en lugar del sentimiento de riesgo. ¿Ofrece este cambio alguna esperanza de un retorno a niveles de precios más altos?

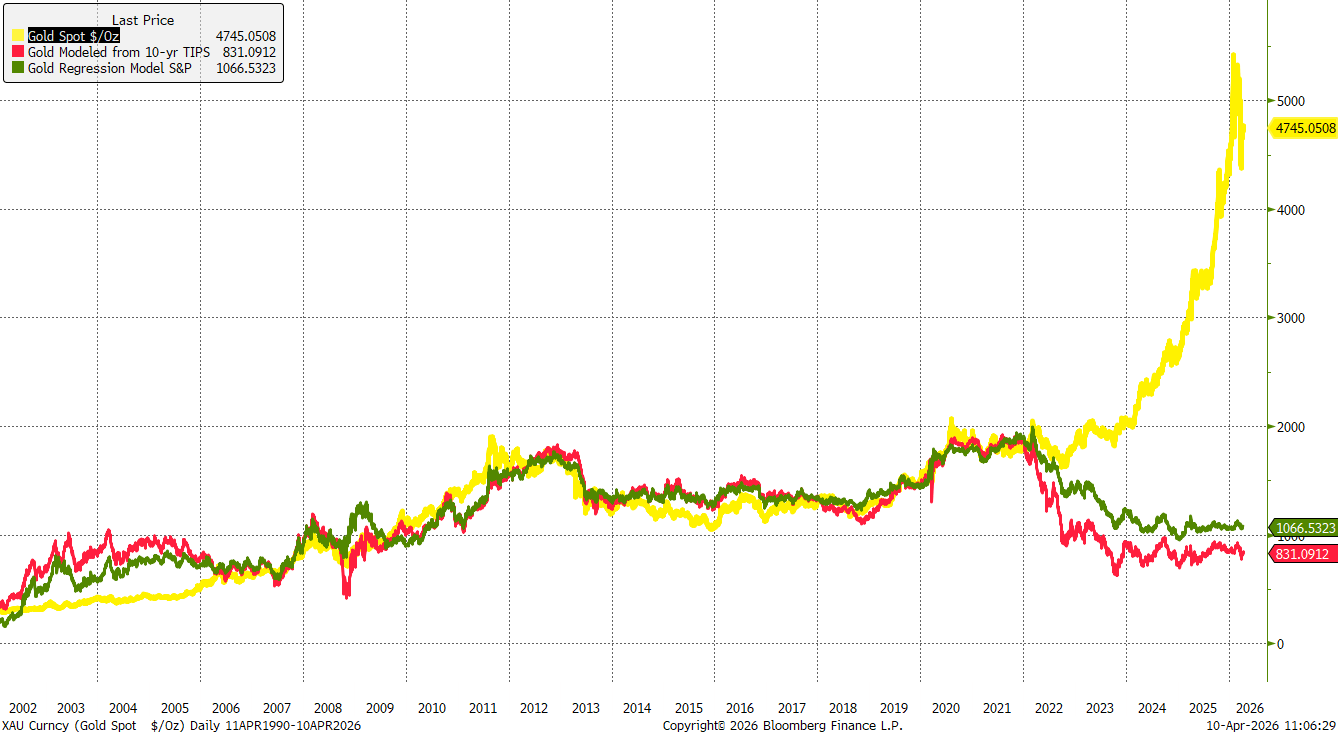

El desacoplamiento del oro respecto a los fundamentos desde 2022

A principios de 2022, el alza del oro se debió principalmente al elevado riesgo geopolítico tras la invasión de Ucrania. Sin embargo, la creciente inflación y el posterior ciclo de subidas de tipos de interés pronto eclipsaron los factores de riesgo. A pesar de ello, el oro tocó fondo a finales de 2022, iniciando una recuperación moderada antes de entrar en una sólida tendencia alcista a principios de 2024.

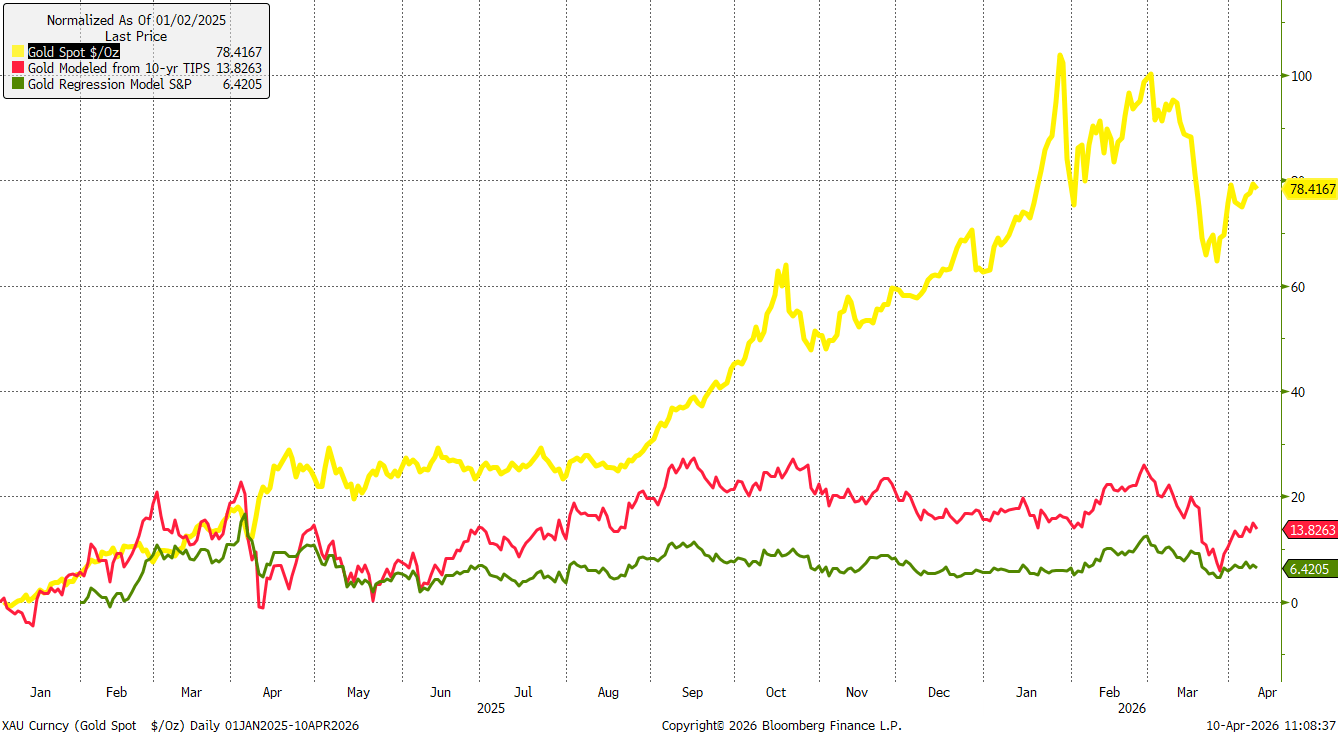

Por el contrario, al comparar el oro con los bonos ligados a la inflación (TIPS) o el S&P 500, el metal prácticamente no ha experimentado una apreciación real desde 2024. Esto sugiere que el repunte del precio se debió a factores como la fuerte demanda de los bancos centrales, la protección contra una posible segunda ola de inflación y los riesgos de mercado más amplios, posteriormente amplificados por el regreso de Donald Trump a la presidencia.

El oro ha subido más del 70% desde principios de 2025, pero si se compara con el índice S&P 500 o con los bonos vinculados a la inflación, estas ganancias parecen mínimas.

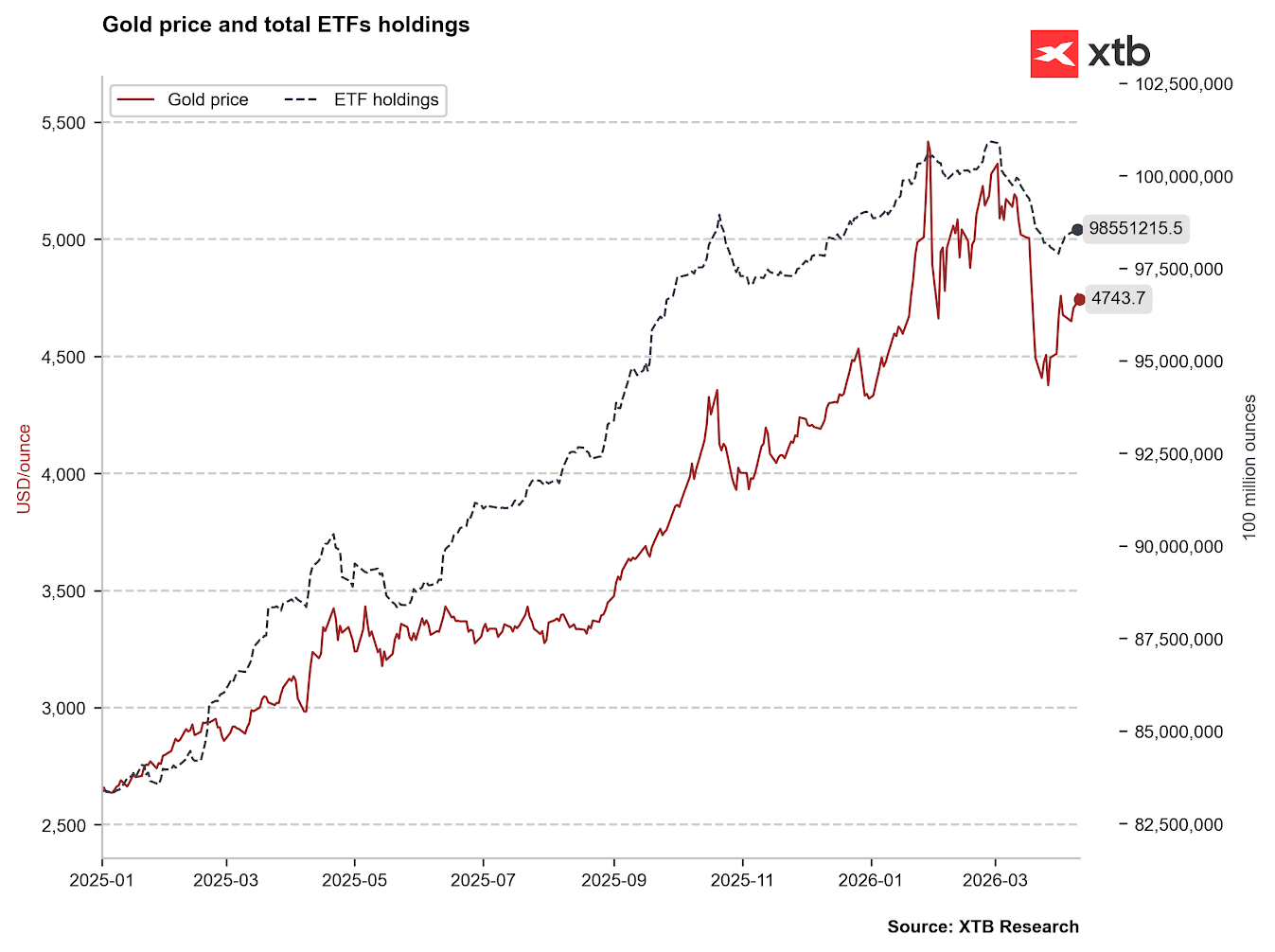

Durante varios meses, los fondos cotizados en bolsa (ETF) fueron compradores constantes, alterando significativamente el equilibrio fundamental. Observamos solo algunas oleadas importantes de ventas por parte de estos fondos: en abril y mayo de 2025, tras la imposición de aranceles globales por parte de Donald Trump, y nuevamente en octubre y noviembre de 2025, durante un período de elevada volatilidad del mercado. Sin embargo, esto fue solo el preludio de un repunte mayor que culminó en 5500 dólares por onza.

Desde principios de marzo de 2026, los ETF han acelerado su desinversión en oro, impulsados por la toma de ganancias y una estrategia de liquidez. Cabe destacar que un número significativo de fondos de cobertura incrementó considerablemente sus asignaciones de oro en el cuarto trimestre de 2025, lo que convierte su fuerte salida en marzo en la causa más probable de la reciente evolución de los precios.

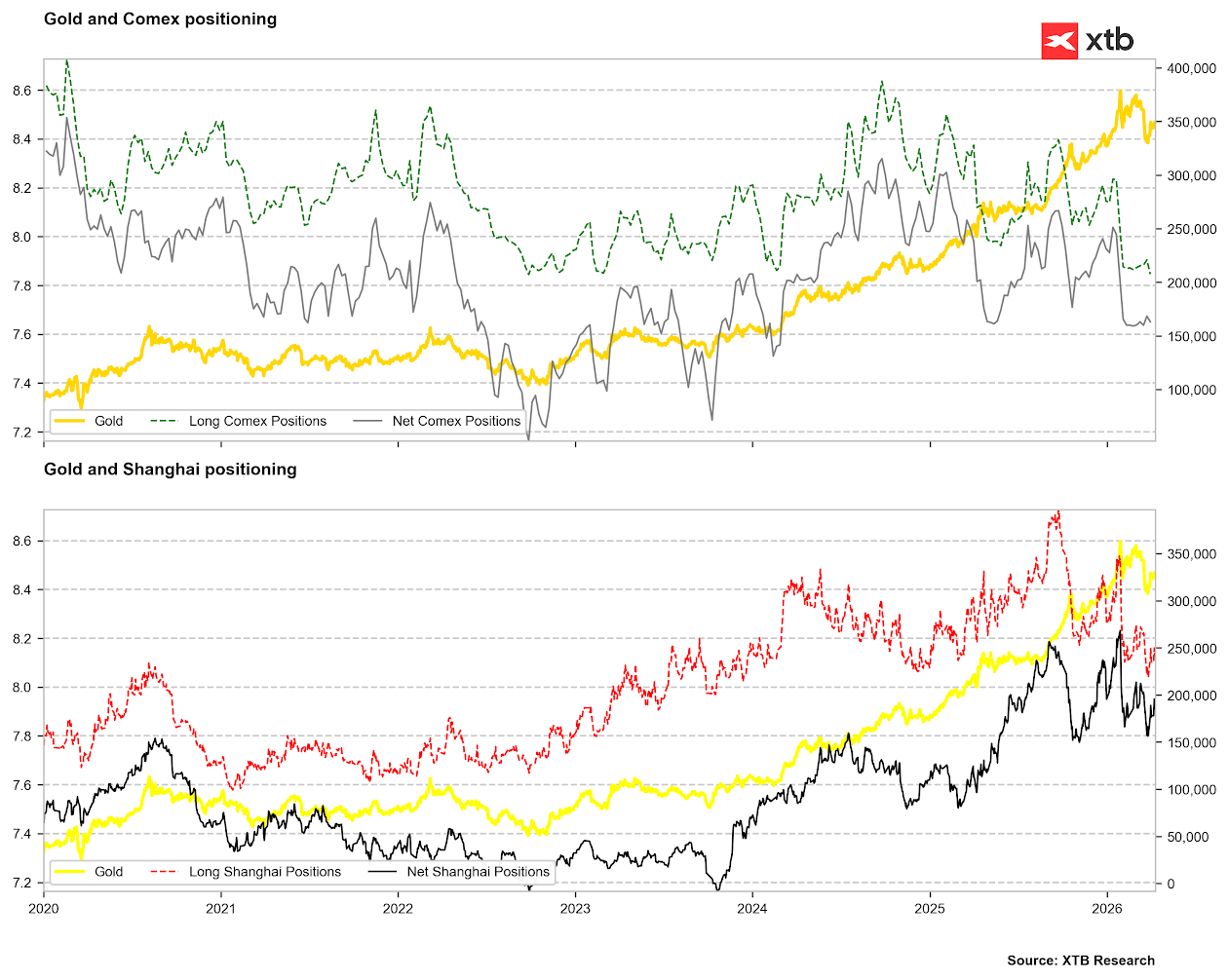

Tras la fuerte caída de los precios del oro en marzo, estamos viendo una vuelta a la compra de oro por parte de los fondos cotizados (ETF). Pero, si bien los ETFs han reanudado las compras, la actividad especulativa se mantiene moderada. Las posiciones largas en COMEX han caído a sus niveles más bajos desde el período 2023/2024, aunque las posiciones netas aún no se encuentran en mínimos extremos. De manera similar, en la Bolsa de Materias Primas de Shanghái, las posiciones largas han alcanzado mínimos de varios años, y las posiciones netas apenas ahora se están recuperando de los mínimos de finales de 2025. Esto aún no constituye una señal alcista contundente.

Los tipos de interés recuperan el foco

Si bien el oro se considera tradicionalmente una protección contra la inflación, esto suele ser cierto a largo plazo durante períodos de crecimiento moderado de los precios. En caso de un repunte inflacionario repentino y pronunciado, el oro suele comportarse como un activo de riesgo debido al aumento de la demanda de liquidez. Los repuntes inflacionarios pronunciados generalmente anuncian una política monetaria más restrictiva.

Esto explica por qué el oro comenzó a debilitarse cuando los precios del petróleo crudo superaron los 100 dólares por barril, lo que indicaba un fuerte repunte inflacionario y prácticamente extinguía las esperanzas de recortes de tipos este año. Durante un tiempo, los mercados incluso descontaron una pequeña probabilidad de una subida de tipos en EE. UU. y siguen teniendo en cuenta un posible endurecimiento de la política monetaria en la eurozona y Japón.

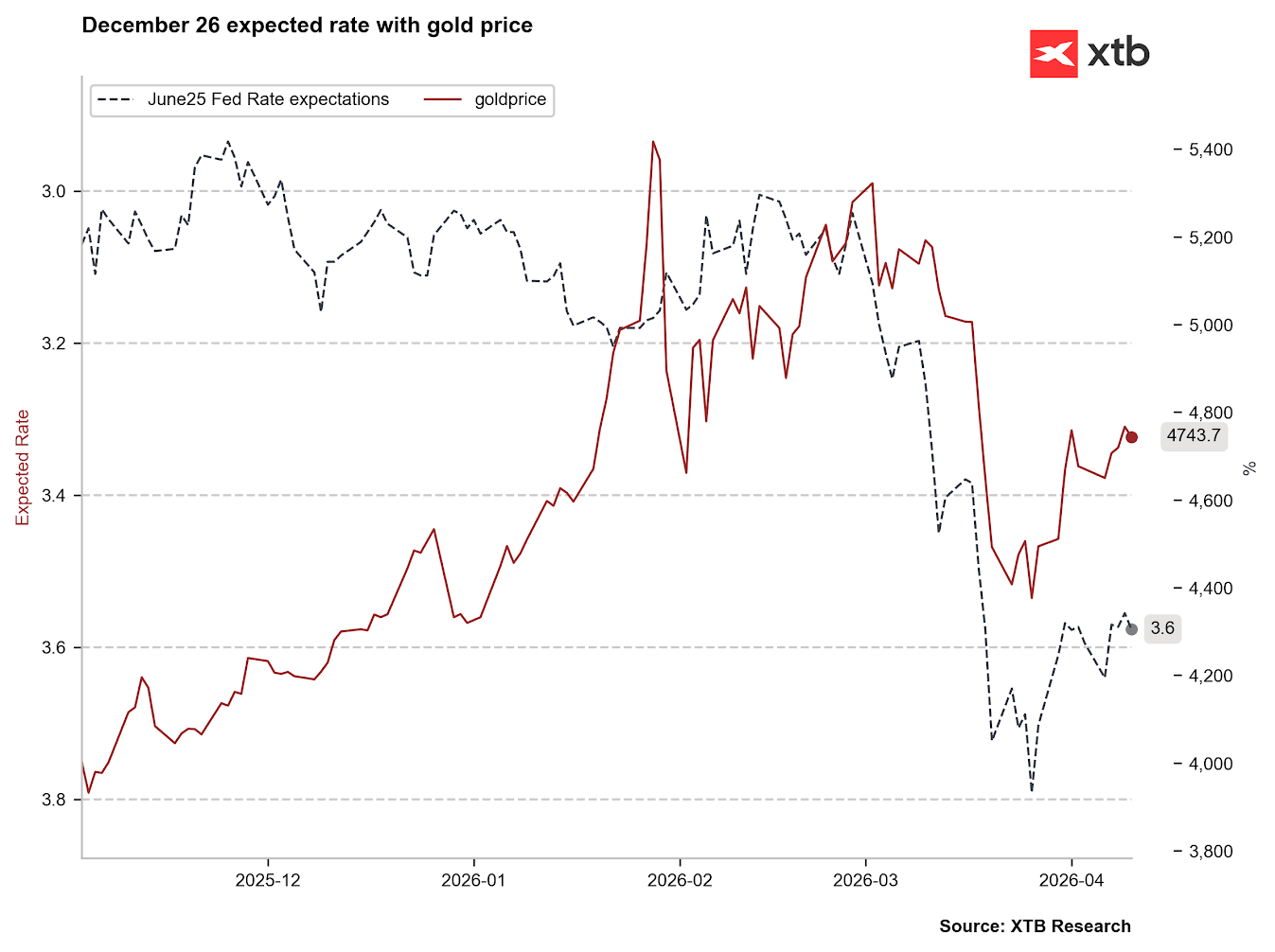

En febrero, el mercado aún descontaba uno o dos recortes de tipos, con un tipo efectivo del 3,0-3,2%. A finales de marzo, las expectativas se desplazaron hacia un tipo efectivo del 3,8% para junio, lo que implicaba una posible subida. Actualmente nos encontramos en el 3,6%, lo que sugiere una estabilización. Sin embargo, desde principios de marzo ha surgido una fuerte correlación entre las expectativas sobre los tipos de interés y los precios del oro, un vínculo que prácticamente no existía antes de esa fecha.

Desde principios de marzo se ha observado una correlación significativa entre los tipos de interés esperados y el precio del oro.

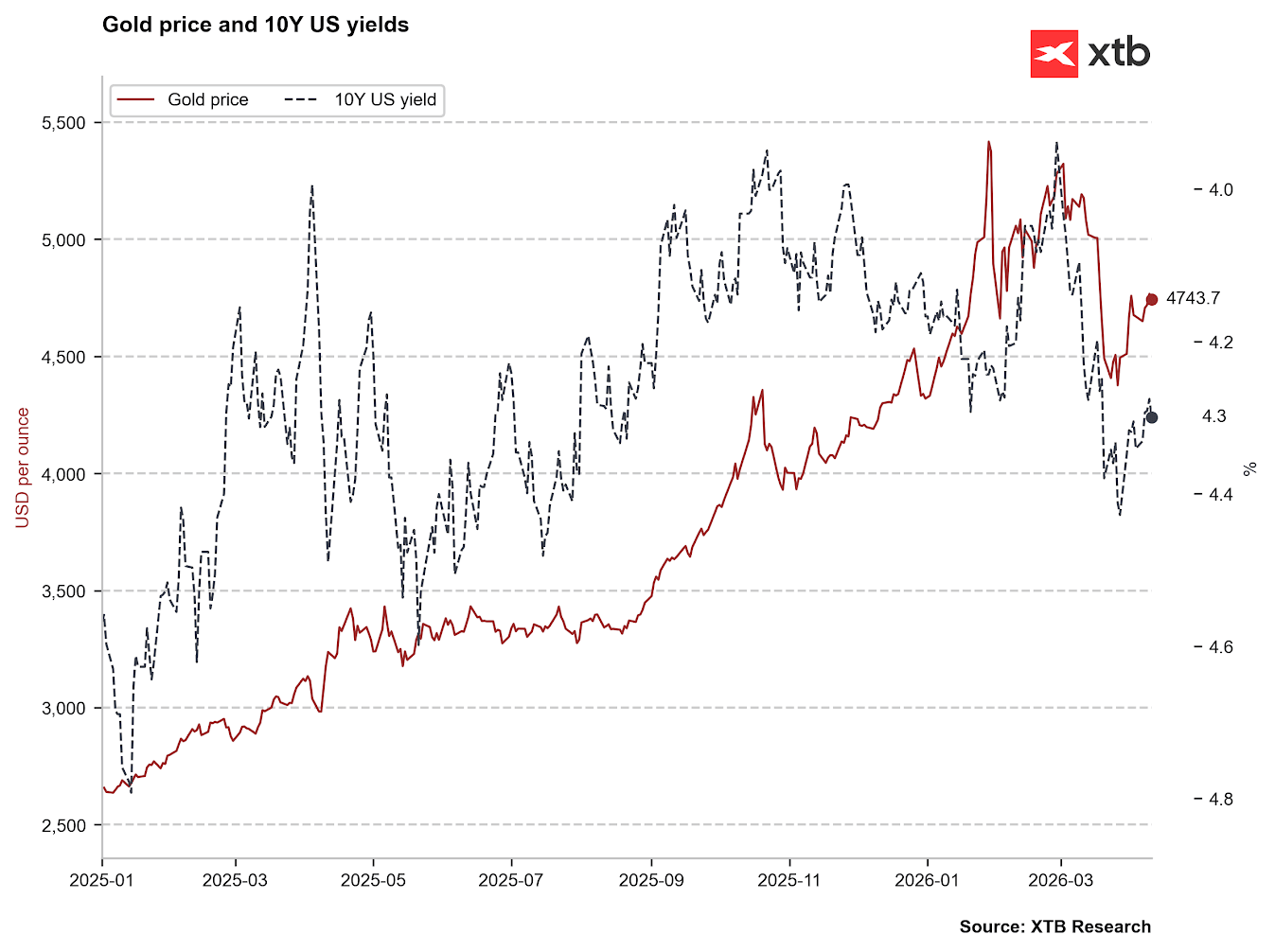

También se observa una correlación más fuerte con los rendimientos de los bonos del Tesoro a 10 años. Si los rendimientos retrocedieran hacia el 4,0%, existiría la posibilidad de que el oro volviera a cotizar significativamente por encima de los 5.000 dólares. Sin embargo, cabe destacar que, más allá de los tipos de interés, la percepción sobre la sostenibilidad de la deuda estadounidense influye considerablemente en la evolución de los rendimientos.

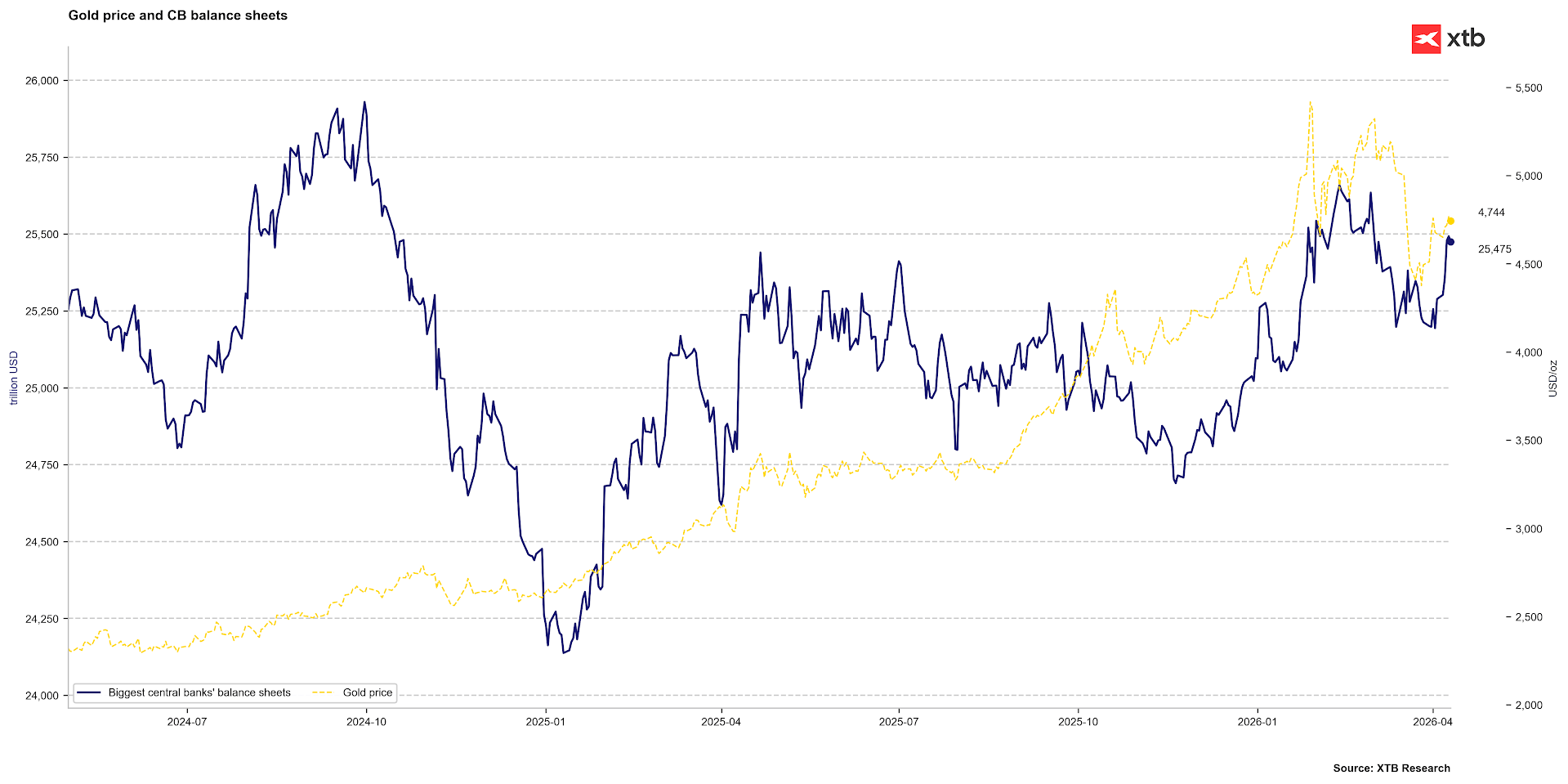

Otro aspecto crucial para el oro podrían ser las intervenciones de los bancos centrales. Si los bancos comenzaran a expandir sus balances para contener las tasas de mercado, esto sería un factor favorable para los precios. Sin embargo, para que esto ocurra, la inflación no debe desvincularse de las expectativas actuales. Si bien las probabilidades de un shock inflacionario de la magnitud del de 2022 son bajas, los precios persistentemente altos del combustible podrían alterar este panorama en las próximas semanas.

Cambios estructurales en el mercado del oro

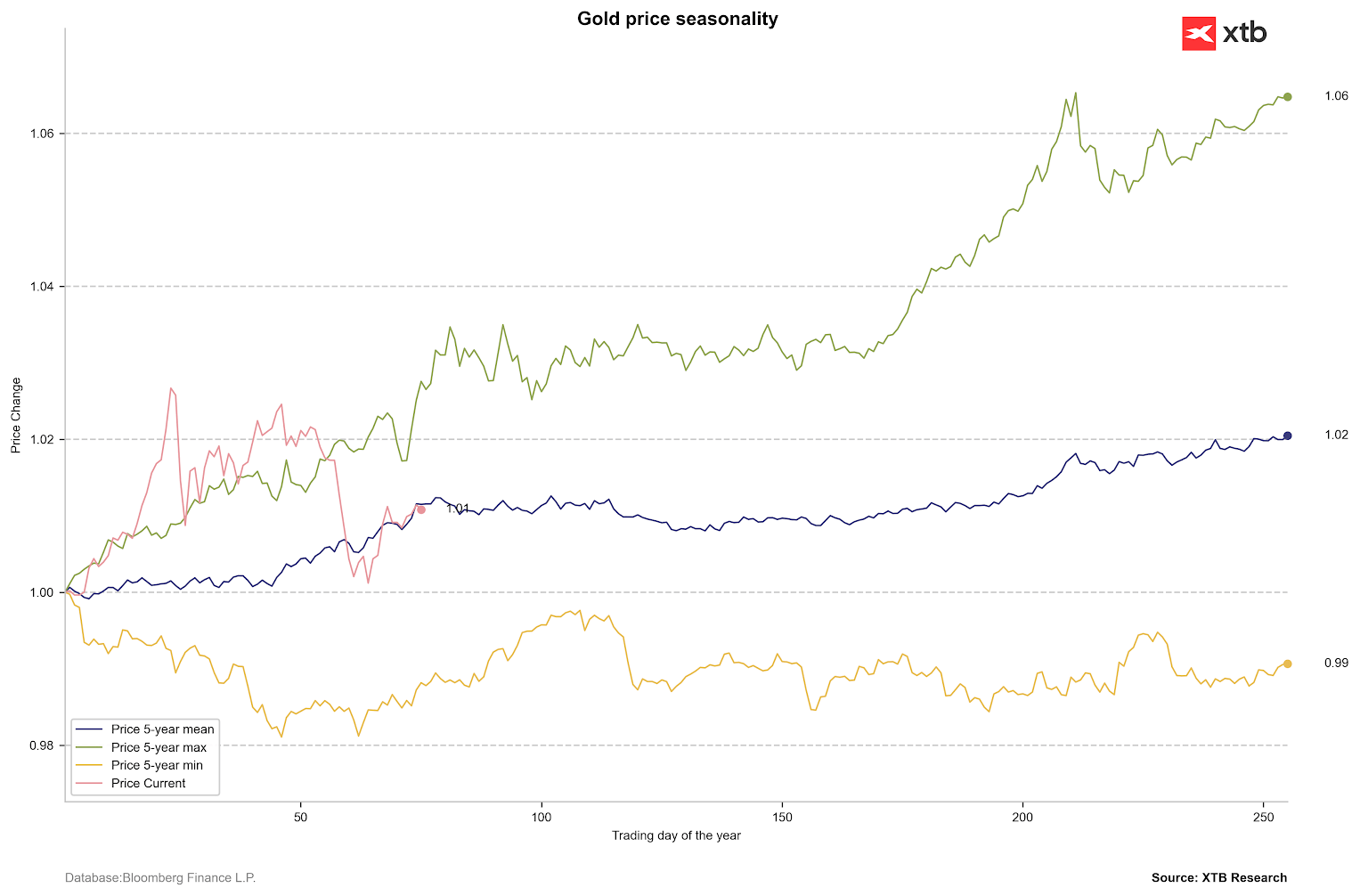

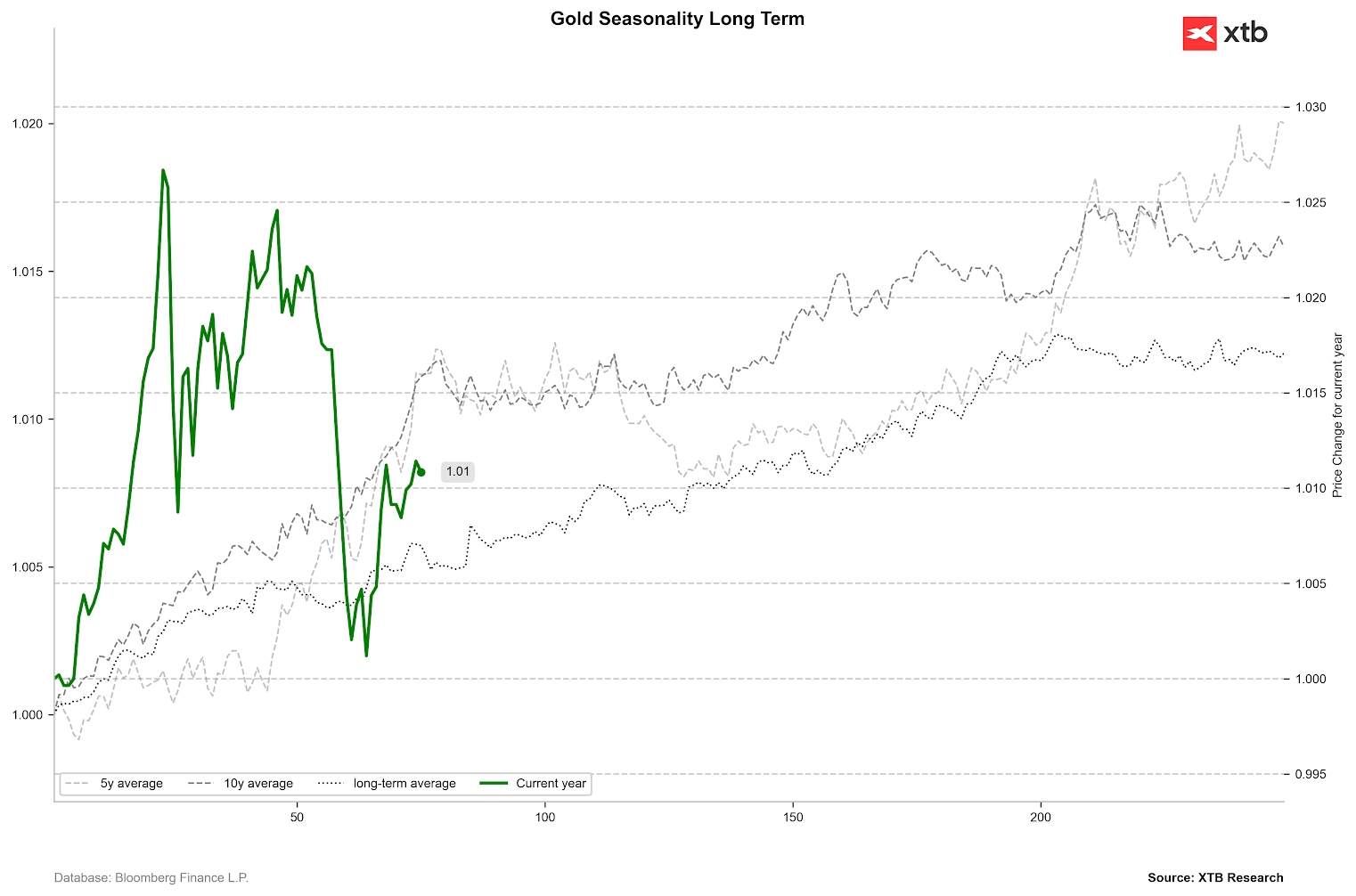

Dados los cambios estructurales en el mercado del oro durante los últimos dieciocho meses, la estacionalidad podría haber dejado de ser un factor determinante. Sin embargo, la incertidumbre actual del mercado exige cautela. Los datos históricos sugieren que las tendencias laterales suelen persistir entre 100 y 120 sesiones al año. Esto implica que una tendencia definitiva podría no surgir hasta finales de mayo o junio.

Al observar los promedios de 5 y 10 años, así como el período posterior al colapso del sistema de Bretton Woods, se aprecia una sólida tendencia alcista en los dos primeros meses del año. Los datos a largo plazo muestran que el segundo trimestre no suele diferir significativamente del primero, y que la tendencia lateral se hace más evidente alrededor de la sesión número 200. Más allá del primer trimestre, el período de mayor actividad del año suele situarse entre las sesiones 120 y 200.

Los periodos de mayor alza para los precios del oro suelen ser el primer y el tercer trimestre.

¿Qué le depara el futuro al precio del oro?

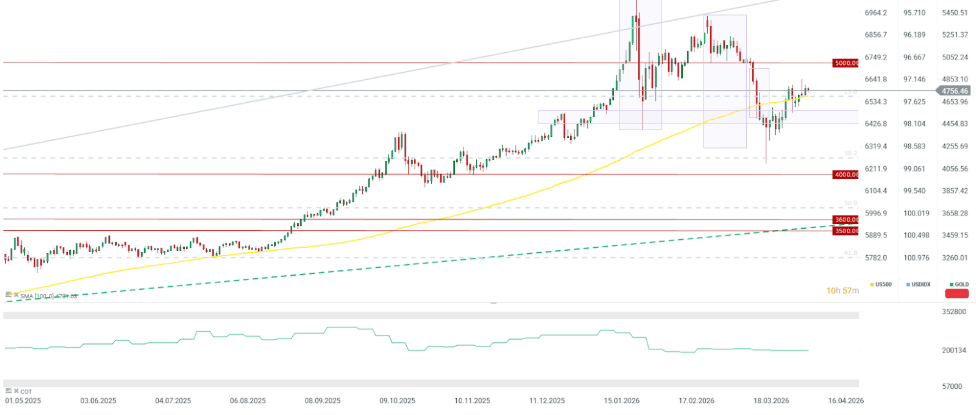

Las expectativas para el precio del oro siguen siendo cautelosamente optimistas. La previsión media se sitúa en 4650 dólares por onza, por debajo de los máximos recientes, aunque ninguna institución importante prevé una caída por debajo de los 4000 dólares. Se anticipa un posible pico de precio hacia finales de este año, tras lo cual los mercados esperan un enfriamiento. Curiosamente, incluso las previsiones más optimistas solo contemplan que el oro alcance los 6600 dólares en el tercer trimestre de 2027.

-

JP Morgan mantiene una perspectiva alcista, con un objetivo de 5500 dólares en el segundo trimestre, 5900 dólares en el tercero y 6300 dólares en el cuarto trimestre de este año. Estas proyecciones reflejan la profunda incertidumbre sobre los niveles de deuda de Estados Unidos.

-

Deutsche Bank también se muestra optimista, pronosticando 6000 dólares por onza para el cuarto trimestre de 2026.

-

Goldman Sachs, que desde hace tiempo apuesta por el oro, prevé una ligera superación de los 5000 dólares en el tercer trimestre.

Una variable crucial para el oro será la rápida reapertura del Estrecho de Ormuz. Sin ella, una crisis inflacionaria sostenida podría generar mayores expectativas de tipos de interés, lo cual sería perjudicial para el oro y otros metales preciosos. Sin embargo, incluso si el mercado comienza a descontar subidas, podría alcanzarse un mínimo local a finales de año, reflejando la evolución de los precios de 2022.

Si el Estrecho de Ormuz se reabre a finales de abril, el precio del oro debería superar los 5.000 dólares de forma sostenida, con la posibilidad de alcanzar los 6.000 dólares a finales de año debido a la preocupación por la deuda estadounidense y la incertidumbre política en torno a las elecciones de mitad de mandato. Si bien el repunte actual aún no indica un nuevo mercado alcista —más bien se asemeja a una corrección dentro de una tendencia bajista—, superar los 5.000 dólares podría cambiar el rumbo a largo plazo del metal.

Cotización del oro

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Resumen Diario: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿Bloqueará Irán también el Mar Rojo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.