- El mercado da por hecho que el conflicto en Irán terminará pronto, pero la dinámica política interna de ambos lados sugiere lo contrario

- Ni EE. UU. ni Irán pueden permitirse políticamente una paz real

- El mercado petrolero no descuenta un colapso de Ormuz, sino un cambio de régimen

- Asia es el punto débil

- El mercado da por hecho que el conflicto en Irán terminará pronto, pero la dinámica política interna de ambos lados sugiere lo contrario

- Ni EE. UU. ni Irán pueden permitirse políticamente una paz real

- El mercado petrolero no descuenta un colapso de Ormuz, sino un cambio de régimen

- Asia es el punto débil

El supuesto más importante que hace el mercado respecto al conflicto en Irán es que debe terminar, de un modo u otro, en un futuro cercano. Este supuesto está tan extendido que la mayoría de los participantes del mercado ni siquiera son conscientes de que lo están haciendo. Pero ¿y si este supuesto fuera demasiado optimista?

El conflicto en Irán ha salido temporalmente de su fase más caliente y ha entrado en un periodo de negociaciones prolongadas, interrumpidas por intercambios puntuales de fuego entre la coalición liderada por EE. UU. e Irán y sus proxies. Una situación así ya tiene precedentes, como la guerra en Ucrania.

Aunque el gas natural (especialmente visto a través de los contratos estadounidenses) no es un indicador perfecto del sentimiento, sigue siendo relevante en el contexto del suministro de gas a Europa durante los primeros trimestres de la guerra.

Durante aproximadamente los primeros seis meses del conflicto, gran parte del mercado esperaba que este terminara de un modo u otro, aunque solo fuera por la presión económica que generaba. Hoy, el conflicto dura ya más de cuatro años, y los escenarios catastróficos no se han materializado para ninguna de las partes.

¿Podría ocurrir lo mismo en el Golfo Pérsico?

Todo indica que sí. No porque el conflicto sea rentable, es devastador para ambos lados, sino porque ambas partes están bloqueadas por límites políticos internos que les impiden hacer la paz.

Estados Unidos

La disposición de EE. UU. a comprometerse está determinada en gran medida por presiones internas, tanto políticas como económicas. El aumento de las expectativas de inflación y la caída de los índices bursátiles son desastrosos para el partido actualmente en el poder, especialmente de cara a las elecciones de mitad de mandato.

Al mismo tiempo, como hegemon militar, EE. UU. tiene capacidad para derrocar al gobierno iraní o incluso ocupar parcialmente el país. No lo hace por presión política, económica y social.

Irán

La situación de Irán es casi un reflejo inverso de la estadounidense.

-

No tiene capacidad militar para amenazar a las fuerzas estadounidenses en la región.

-

Su poder militar se limita a reprimir a su propia población y lanzar ataques con misiles y drones, principalmente contra infraestructuras.

-

Aun sin capacidad para decidir el conflicto, sus demandas siguen siendo maximalistas:

-

Preservar su programa nuclear

-

Reconocimiento (o transferencia) de control sobre el Estrecho de Ormuz

-

Eliminación de sanciones

-

Pese a su debilidad militar y económica, Irán es insensible a la presión política, social o económica.

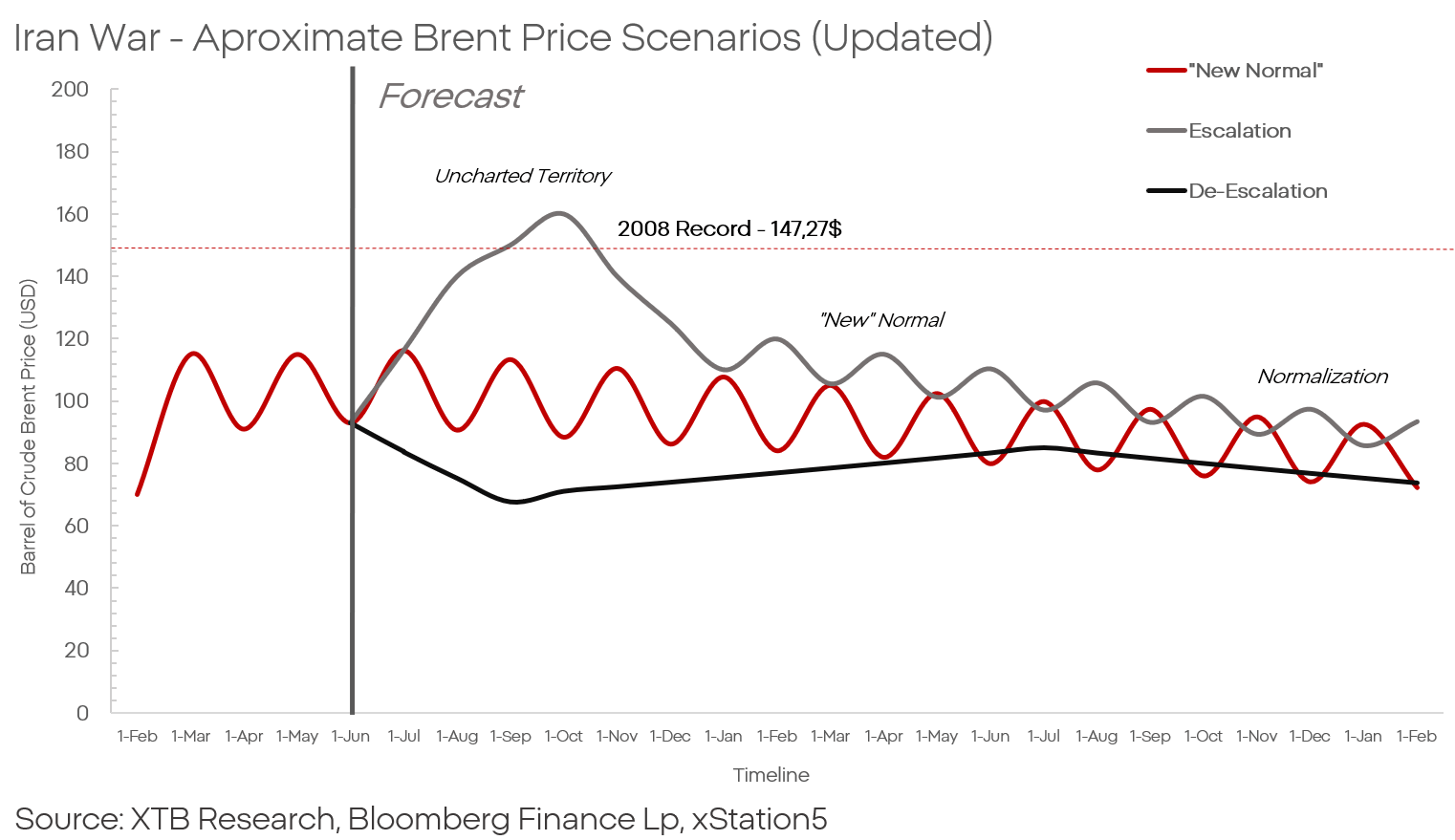

¿Quedará atrapado el mercado en el estrecho?

En situaciones extremas, analistas e inversores suelen recurrir a precedentes. Pero la situación actual no tiene precedente. El año 2025 no es 2008 ni los años 70.

-

EE. UU. es ahora exportador neto y el mayor productor del mundo.

-

Europa tiene una red diversificada de suministros y fuentes energéticas.

-

Ambas economías son mucho menos sensibles al petróleo que hace décadas.

El mercado del petróleo, además, está siendo enfriado por el débil sentimiento del consumidor y el mercado laboral, aunque los últimos datos sugieren que el punto de inflexión podría haber quedado atrás.

Asia: el punto débil

La situación es peor en Asia, donde el petróleo de Oriente Medio sigue siendo un pilar económico. Pero incluso aquí hay un mercado a dos velocidades:

-

China y Japón, por un lado

-

India, Vietnam, Indonesia, por el otro

China y Japón tienen enormes reservas y sistemas financieros capaces de financiar sustitutos y suministros de emergencia. China es especialmente importante: al quemar reservas, aumenta exportaciones y abarata productos globalmente, un factor clave en la lucha contra la inflación en mercados desarrollados.

India, Vietnam e Indonesia están en una situación terrible: sin reservas suficientes, sin producción doméstica relevante y bajo presión por la IA y la mano de obra barata, son los grandes perdedores del conflicto del Golfo.

¿Es realmente así?

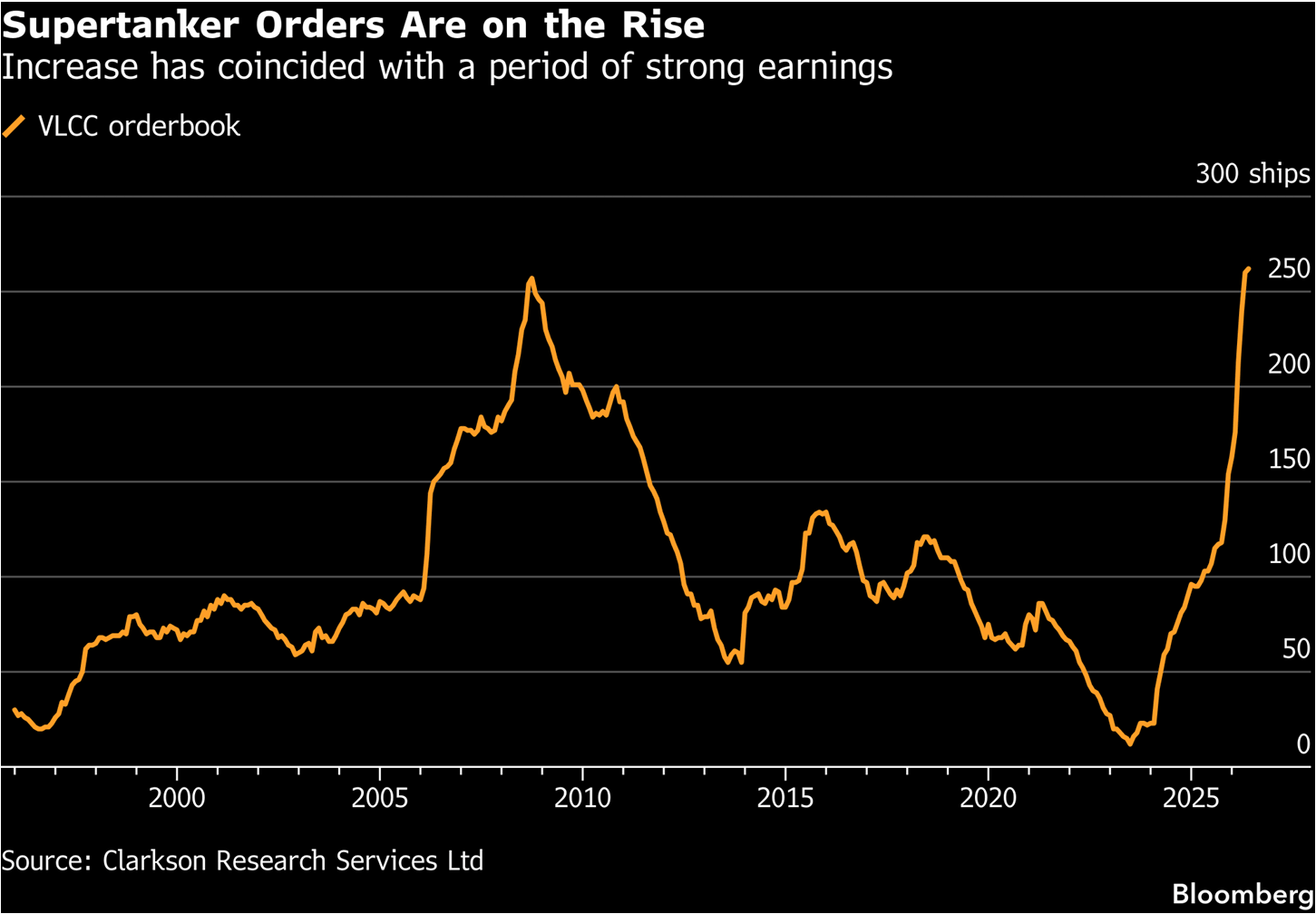

Un segmento reducido de inversores —especialistas en logística marítima— tiene previsiones de mercado petrolero de mucha mayor calidad. Los enormes buques de carga son el sistema circulatorio de la economía global, y los petroleros son una parte esencial.

Si el mercado estuviera descontando cuellos de botella prolongados en Ormuz, ¿por qué los pedidos de petroleros crecen al ritmo más rápido de la historia?

Porque el mercado no está descontando la reapertura del estrecho, sino un cambio fundamental en el régimen del comercio petrolero.

En teoría, el precio es función de oferta y demanda. La demanda debe compensar a la oferta por el riesgo. Si la demanda puede cubrir un margen suficientemente alto, la mercancía llegará al destino. Nada sugiere que el mercado del petróleo y del transporte vaya a funcionar de forma distinta.

También es razonable pensar que, dado el carácter relativamente primitivo de los ataques iraníes, los astilleros y navieras adaptarán los buques para operar en zonas amenazadas:

-

blindaje moderado

-

refuerzos estructurales

-

redes antidrones

-

sistemas de interferencia comercial

Esto podría reducir la capacidad ofensiva iraní a un nivel económicamente aceptable.

Al mismo tiempo, la demanda de petroleros es claramente cíclica, como muestra el gráfico. Los barcos construidos en los 90 y 2000 están al final de su vida útil y necesitan reemplazo urgente. Las sanciones a Rusia, Irán y Venezuela han retirado capacidad del mercado, y esa capacidad debe ser sustituida.

Por otro lado, la ciclicidad también podría indicar un punto de giro y señalar un techo en los precios del petróleo, seguido de una venta masiva prolongada. Este sería el escenario base si EE. UU. e Irán lograran, pese a todo, un acuerdo.

La bolsa hoy: Las empresas de IA centran la atención del mercado

Mar Rojo, pero no los índices: los efectos del bloqueo del estrecho de Bab el-Mandeb

Resumen Diario: Una venta masiva con un giro inesperado

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.