- ¿Puede recuperarse el valor del yen japonés?

- ¿Puede recuperarse el valor del yen japonés?

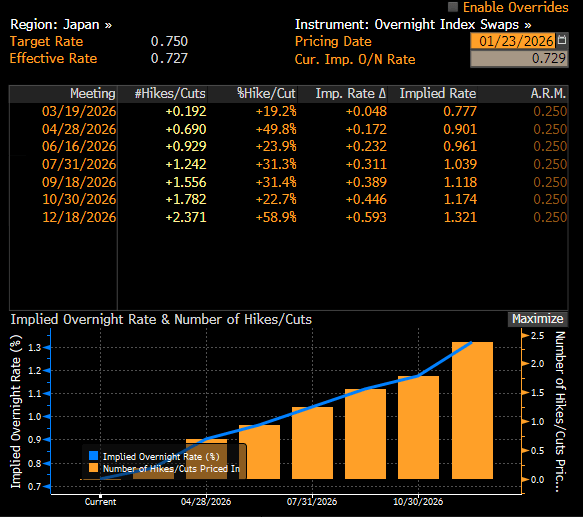

El Banco de Japón (BoJ) ha mantenido sin cambios su tipo de interés a corto plazo en el 0,75%. Si bien las proyecciones de crecimiento e inflación del banco central se inclinaban hacia una postura decididamente restrictiva, el yen no logró un impulso inmediato. La divisa sigue afectada por el deterioro de las perspectivas fiscales, incluso a medida que aumentan las expectativas de un retorno al ajuste monetario a mediados de año. Los mercados actualmente estiman poco más de dos subidas de tipos para 2026, aunque algunas instituciones, como Citi, anticipan hasta tres.

La cautelosa retórica del gobernador Kazuo Ueda ha mantenido al yen bajo una presión sostenida. Si bien un entorno de tipos de interés más altos debería, en teoría, respaldar la divisa en un horizonte temporal de varios trimestres, el mercado cambiario sigue centrado en el corto plazo, donde la vacilación del Banco de Japón domina la narrativa.

La decisión del Banco de Japón

Tipo sin cambios en el 0,75% tras el aumento de diciembre desde el 0,5%. La decisión se aprobó por 8 votos a favor y 1 en contra, en particular con un miembro disidente que abogaba por una subida inmediata al 1%.

El banco elevó sus previsiones de crecimiento del PIB para los ejercicios fiscales 2025-2026 al rango del 0,9% al 1,0%. Fundamentalmente, revisó al alza la trayectoria de la inflación subyacente, que ahora se espera que se mantenga por encima del objetivo del 2% hasta el ejercicio fiscal 2027. El comunicado oficial destacó que la presión salarial y la demanda interna están reforzando el impulso inflacionario, compensando la caída de los precios del petróleo y la disminución general de los riesgos globales.

Mensaje del gobernador del Banco de Japón

En sus comentarios posteriores a la reunión, el Sr. Ueda reiteró que el banco "seguirá subiendo los tipos si se cumplen las previsiones económicas y de inflación". Sin embargo, enfatizó que el momento y el ritmo de las subidas dependen de los datos, con especial atención al mercado laboral.

-

Fase de evaluación: Señaló que no había transcurrido tiempo suficiente desde el aumento de diciembre para evaluar plenamente su impacto, lo que justifica la pausa actual.

-

Sensibilidad al yen: Si bien evitó hacer comentarios directos sobre los niveles del tipo de cambio —formalmente competencia del Ministerio de Hacienda—, reconoció que un yen débil infla los costes de importación y puede impulsar temporalmente el IPC.

El ciclo de ajuste de 2026

Las propias proyecciones del Banco de Japón (un IPC subyacente estable por encima del 2%, junto con una mejora del crecimiento del PIB) justifican en gran medida un mayor ajuste. Bloomberg Economics anticipa el próximo movimiento en julio, lo que sugiere que el banco desea evitar un cambio de política monetaria demasiado agresivo, especialmente en un año electoral. Los mercados de tipos de interés a corto plazo prevén una trayectoria moderada: una subida a mediados de año con una posible continuación hacia finales de año.

¿En qué punto se encuentra el yen japonés?

A pesar de las previsiones restrictivas, el USD/JPY se mantiene anclado cerca del nivel de 160. Los inversores interpretaron la reunión como una postura moderada, centrándose en la falta de señales de un movimiento inminente.

-

Lastre fiscal: Los participantes del mercado se muestran cada vez más cautelosos ante la trayectoria fiscal de Japón, en particular ante las propuestas de reducir drásticamente el IVA a cero sobre los alimentos. El temor a un déficit creciente bajo una política fiscal expansiva lastra considerablemente la confianza de los inversores.

-

Diferenciales de rendimiento: Si bien el diferencial de tipos entre EE. UU. y Japón aún favorece al dólar, el aumento histórico de los rendimientos japoneses —con el bono del Tesoro Japonés (JGB) a 40 años alcanzando el 4% por primera vez— teóricamente ofrece un impulso favorable al yen. Sin embargo, este repunte se debe actualmente a la ansiedad fiscal más que a cambios en la política monetaria.

-

Pivote fundamental: En un horizonte de 6 a 12 meses, los fundamentales favorecen al yen. Una reducción gradual de los diferenciales de tipos y la perspectiva de un dólar más débil ante posibles recortes de la Fed sugieren una recuperación del yen desde sus mínimos actuales.

Sentimiento del mercado

-

Corto plazo: La falta de una señal clara de ajuste garantiza una volatilidad continua. Si bien el yen se debilitó inicialmente, se ha estabilizado con el aumento de los rendimientos a corto plazo y la moderación de los rendimientos a largo plazo.

-

Medio plazo: El sentimiento hacia el yen es bajista actualmente. Sin embargo, si se cumplen las previsiones de crecimiento y el Banco de Japón señala una trayectoria de ajuste consistente, es probable una recuperación a largo plazo.

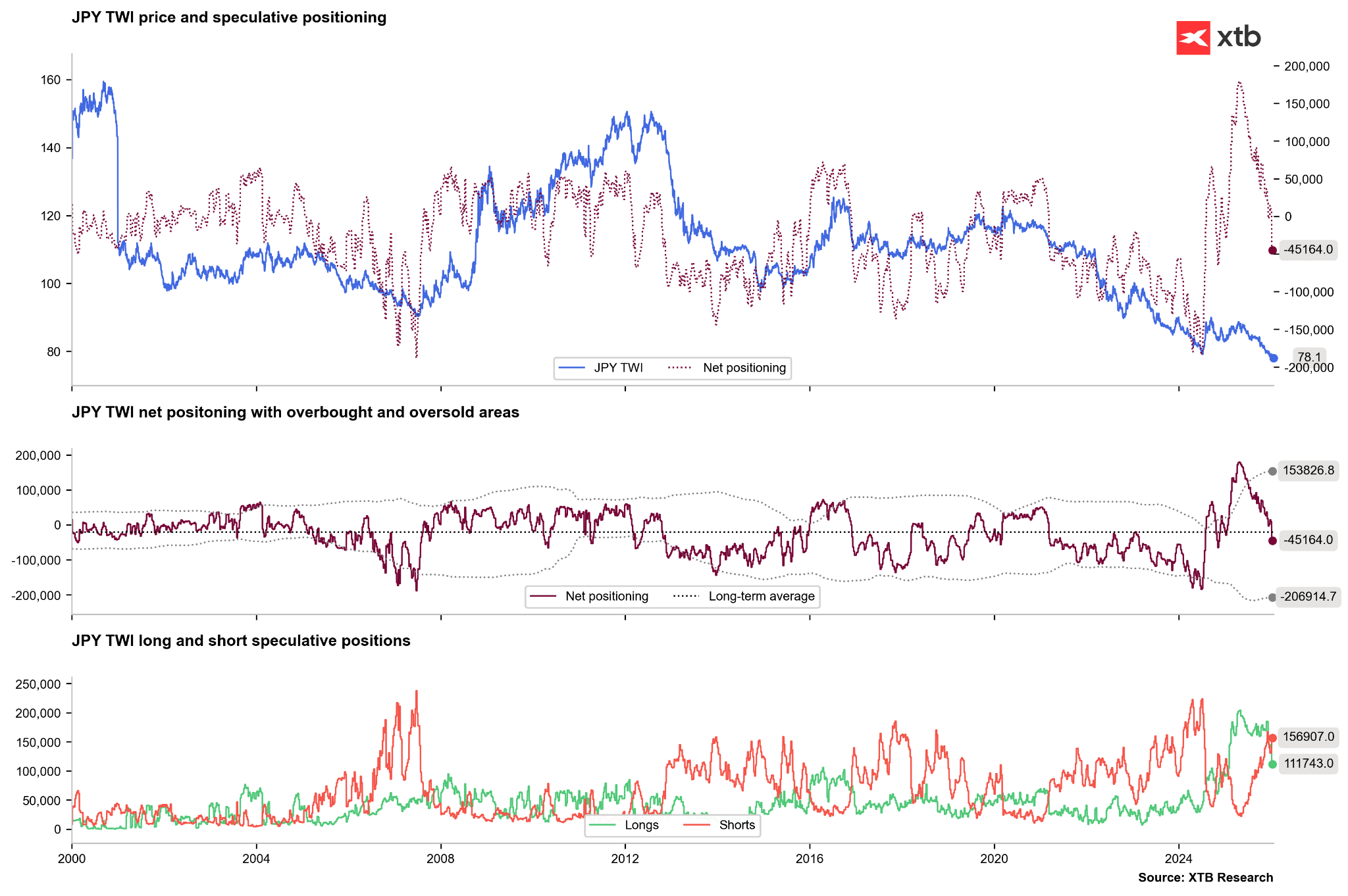

Datos recientes muestran una reducción extrema de las posiciones largas junto con un aumento de las posiciones cortas. El posicionamiento neto se acerca a niveles (-100.000 contratos) que históricamente sirven como señal contraria. Este posicionamiento corto extremo aumenta el riesgo de un "short squeeze", similar al ocurrido en 2024.

El impulso alcista del USD/JPY comienza a estancarse. Si bien es posible que vuelva a probar el nivel de 160, una ruptura por debajo de la media móvil de 50 días sería una señal significativa. Tal movimiento podría desencadenar una profunda corrección hacia el rango de 150-151, especialmente si el mercado en general continúa adoptando la narrativa de "Vender América".

Cotización del USD/JPY

Fuente : Plataforma de XTB

Resumen diario - El petróleo sube por la incertidumbre, el mercado espera los datos de inflación

⬆️El petróleo vuelve a superar los 88 USD

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.