-

Europa cae por temor a inflación y energía, mientras el Dax 40 resiste gracias a flujos defensivos

-

El petróleo supera 110 USD por el conflicto EE. UU.–Irán y mantiene al mercado en modo riesgo geopolítico

-

Energía lidera; materiales, consumo y salud sufren por miedo a demanda débil y tipos altos

-

Samsung rebota por avances sindicales; Ryanair cae por costes; Deutsche Boerse sube tras la entrada de TCI

-

Europa cae por temor a inflación y energía, mientras el Dax 40 resiste gracias a flujos defensivos

-

El petróleo supera 110 USD por el conflicto EE. UU.–Irán y mantiene al mercado en modo riesgo geopolítico

-

Energía lidera; materiales, consumo y salud sufren por miedo a demanda débil y tipos altos

-

Samsung rebota por avances sindicales; Ryanair cae por costes; Deutsche Boerse sube tras la entrada de TCI

Los índices bursátiles europeos, incluido el STOXX 600, registran descensos generalizados, mientras que los futuros de los principales índices estadounidenses también caen ante el renovado temor a un repunte de la inflación. Aun así, el DAX alemán logra desmarcarse de la debilidad general y sube alrededor de 0,36%.

El principal factor que impulsa el sentimiento actual sigue siendo la guerra entre EE. UU. e Irán, que dura ya más de dos meses y ha provocado el bloqueo del Estrecho de Ormuz, una ruta marítima clave. Este conflicto alimenta el temor a un fuerte repunte de los precios energéticos, lo que obliga a los grandes bancos centrales a mantener un tono hawkish y tipos de interés elevados.

Como consecuencia de estas tensiones geopolíticas, el petróleo continúa al alza: el Brent supera los 110 USD, con un avance superior al 0,5%. El dólar estadounidense, por su parte, cotiza ligeramente a la baja (el índice USDIDX cae un 0,14%), lo que permite un leve repunte del par EUR/USD.

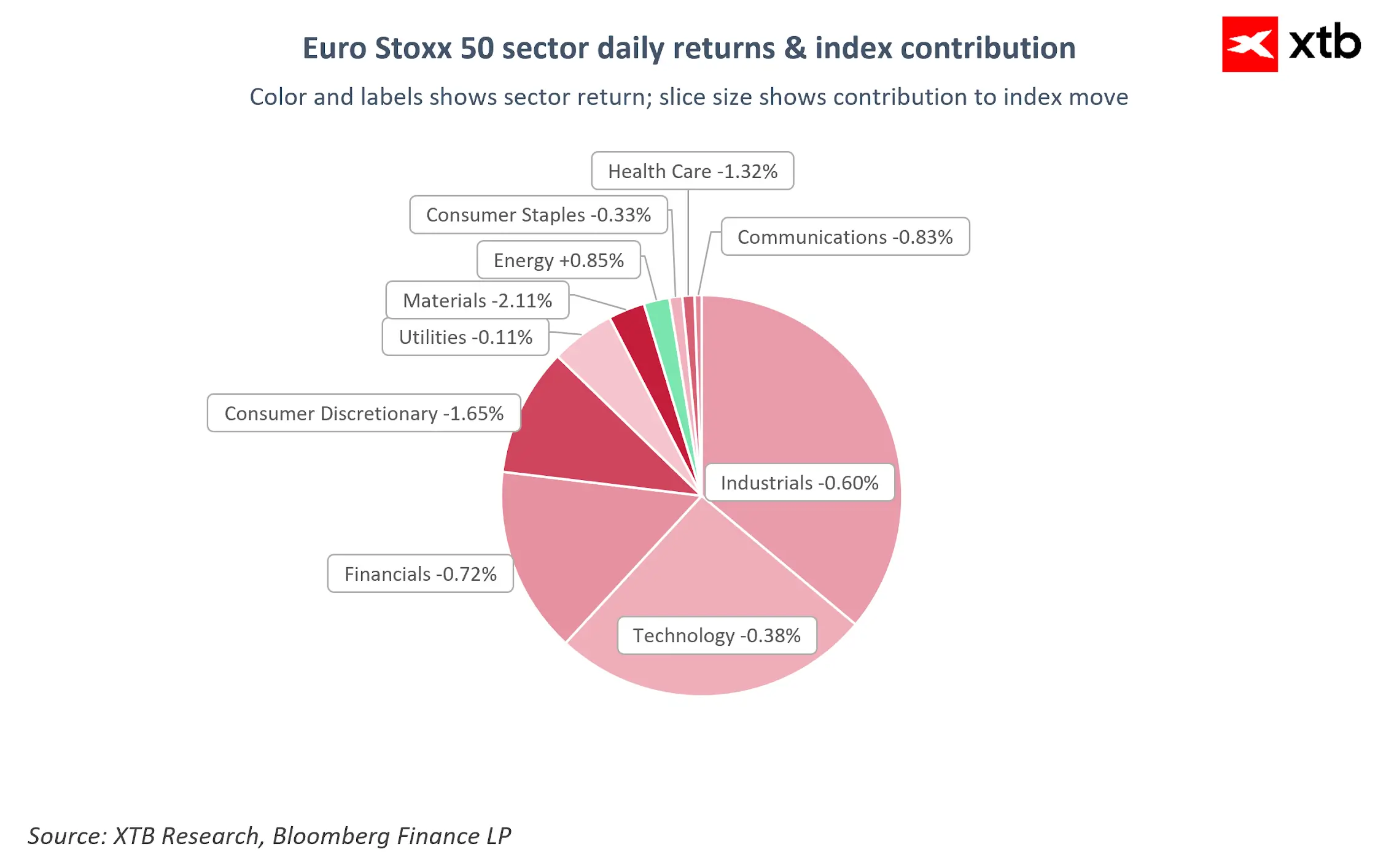

En las bolsas, el sector energético es claramente el mejor comportamiento del día; es el único sector de la eurozona que muestra un impulso sólido, impulsado por el encarecimiento de las materias primas. En el extremo opuesto se sitúan materiales, consumo discrecional y salud, los sectores más castigados por el temor a una desaceleración de la demanda y a unos costes de financiación persistentemente altos.

Índices y sectores: qué mueve al mercado

El desglose sectorial del Euro Stoxx 50 muestra la amplitud de las ventas de hoy, de las que solo el sector energético —con una ligera subida— ha logrado escapar.

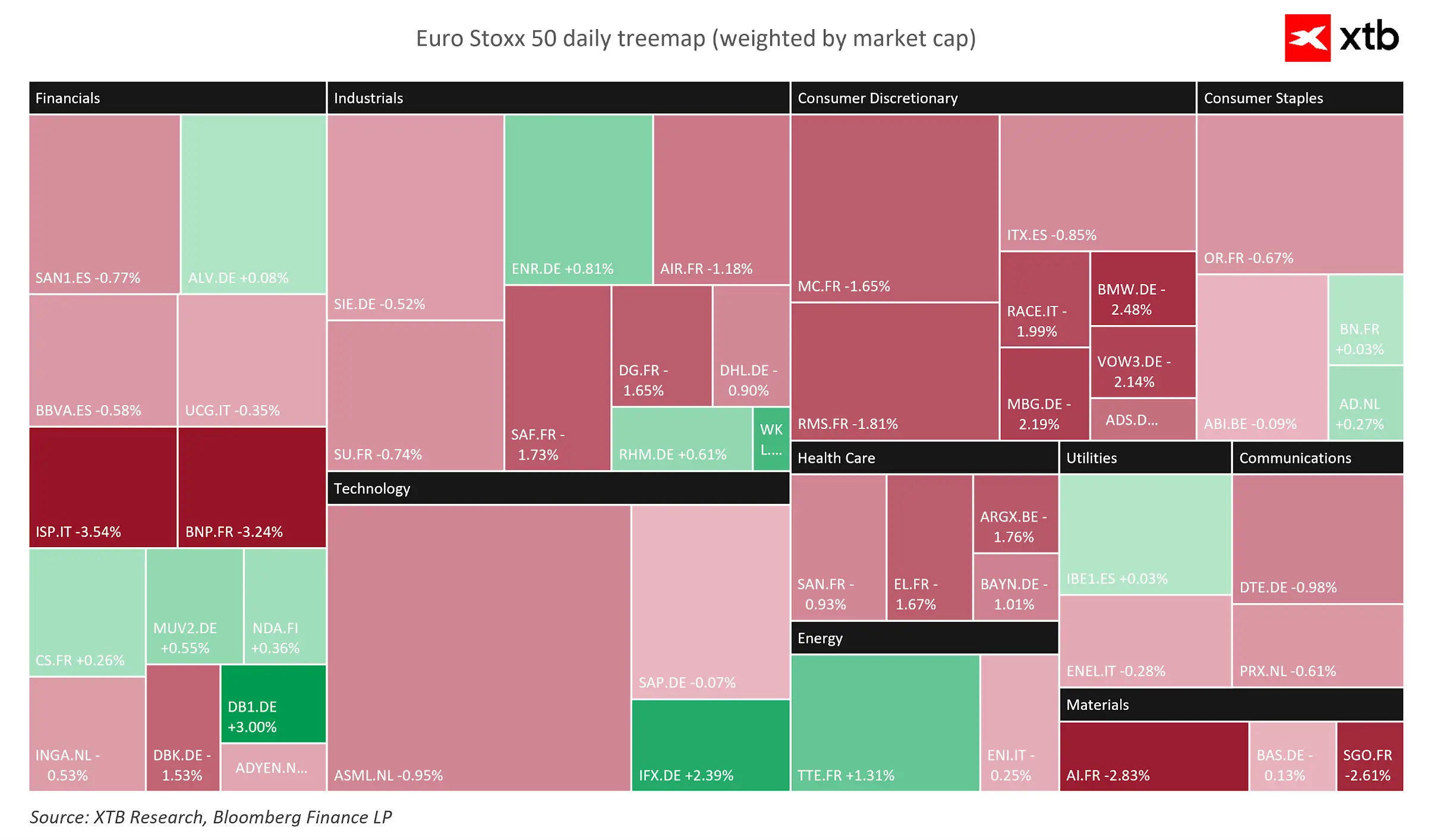

El mapa de sentimiento de las principales blue chips europeas refleja un claro dominio de los vendedores, que han presionado especialmente a los sectores financiero e industrial, dejando solo unos pocos valores en positivo.

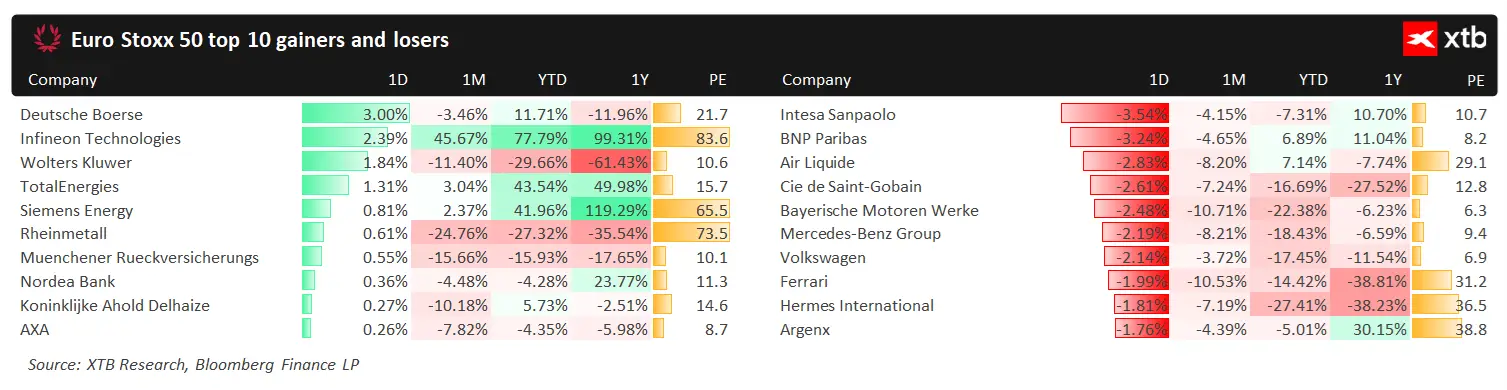

Entre los mejores y peores valores de la sesión, Intesa Sanpaolo y BNP Paribas lideran las caídas con descensos superiores al 3%, mientras que Deutsche Boerse e Infineon Technologies destacan como los valores más resistentes.

Información corporativa

La atención de los inversores se centra hoy en Samsung Electronics (SMSN.UK), cuyas acciones rebotan con fuerza, evitando que el índice coreano entre en una corrección profunda. El repunte se debe a la reanudación de las negociaciones con el principal sindicato, una señal bien recibida por el mercado, junto con la decisión judicial que limita la posibilidad de huelga y reduce el riesgo de interrupciones en el suministro global de chips de memoria.

En Europa, Ryanair destaca por motivos negativos: sus acciones caen más de un 4% tras advertencias sobre mayores costes operativos y de combustible, además de previsiones más débiles para los precios de los billetes en la temporada de verano.

En el lado positivo, Deutsche Boerse (DB1.DE) sube un 3% después de que el conocido fondo TCI anunciara la adquisición de más del 5% del operador bursátil alemán.

La francesa Publicis (PUB.FR) también vive una sesión positiva, con un avance cercano al 2,7%, tras anunciar la compra por 2.200 millones de dólares de la firma estadounidense de análisis de datos LiveRamp.

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

¿Ganará impulso el repunte de Wall Street? 🗽

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.