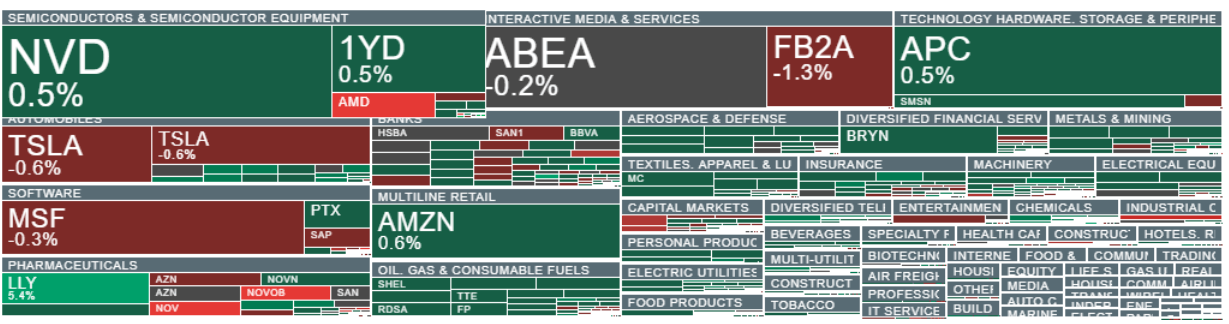

- El Nasdaq 100 sigue bajo presión tras nuevas ventas en software y chips, con AMD y Novo Nordisk liderando las caídas por guías más débiles de lo esperado.

- Europa supera a Wall Street gracias al impulso de sectores cíclicos como automoción, química y minería, mientras el FTSE 100 y el CAC 40 avanzan con solidez.

- El mercado muestra un “quiebre de confianza” en los valores de IA, castigando con fuerza a compañías expuestas a automatización y modelos de software vulnerables.

- El oro supera los 5.000 dólares y confirma la demanda defensiva, mientras el dólar sube ligeramente y el cripto mercado se estabiliza tras fuertes caídas.

- El Nasdaq 100 sigue bajo presión tras nuevas ventas en software y chips, con AMD y Novo Nordisk liderando las caídas por guías más débiles de lo esperado.

- Europa supera a Wall Street gracias al impulso de sectores cíclicos como automoción, química y minería, mientras el FTSE 100 y el CAC 40 avanzan con solidez.

- El mercado muestra un “quiebre de confianza” en los valores de IA, castigando con fuerza a compañías expuestas a automatización y modelos de software vulnerables.

- El oro supera los 5.000 dólares y confirma la demanda defensiva, mientras el dólar sube ligeramente y el cripto mercado se estabiliza tras fuertes caídas.

Acciones Destacadas

Los mercados bursátiles intentan rebotar tras las fuertes caídas previas en valores de software, mientras que el oro vuelve a situarse por encima de los 5.000 dólares por onza, lo que confirma una persistente inquietud subyacente y una fuerte demanda de metales preciosos. Antes de la apertura estadounidense, AMD y Novo Nordisk figuran entre los mayores rezagados. El mercado también espera los resultados de Alphabet, que se publicarán tras el cierre de Wall Street.

Las acciones de Advanced Micro Devices caen casi un 10% en el premarket después de presentar una previsión de ventas más débil de lo esperado. Los inversores interpretaron la guía como una señal de que el impulso de monetización de la IA podría ser menos impresionante de lo que se asumía, especialmente tras el fuerte rally de AMD y otros valores del sector.

Otro punto claramente negativo en la sesión es la venta masiva de Novo Nordisk, que cae un 17% tras una previsión de ventas decepcionante. El movimiento refuerza la narrativa de una creciente presión sobre los precios de los fármacos contra la obesidad y un aumento de la presión política sobre los precios farmacéuticos. La caída, sin embargo, se vio parcialmente compensada por el sólido informe de Eli Lilly, con ventas creciendo un 43% interanual. AbbVie también presentó buenos resultados.

- En Europa, las subidas son moderadas: el FTSE 100 del Reino Unido avanza más del 1,2%, apoyado por valores de materias primas y minería, mientras que el CAC 40 francés sube un 0,9%. El DAX alemán cae más del 0,3%. Los sectores químico y automotriz figuran entre los más fuertes, en línea con una rotación continua fuera del segmento “growth/IA” y hacia una exposición más cíclica tradicional.

- En Londres, Trustpilot cae casi un 10% ante preocupaciones por la “competencia” impulsada por IA. Las caídas también se aceleran en otras compañías percibidas como vulnerables a la disrupción de la IA: LSEG y Relx retroceden más del 2%, mientras que Wolters Kluwer también cotiza a la baja.

El banco suizo UBS superó expectativas y anunció un programa de recompra de acciones (3.000 millones de dólares para 2026), pero el valor cae casi un 5% por toma de beneficios. Crédit Agricole, por su parte, decepcionó debido a mayores costes y un aumento de provisiones por riesgo crediticio, con una caída superior al 3%.

Beazley sube más del 8% tras informaciones sobre una posible oferta de adquisición por parte de Zurich Insurance. La oferta implicaría una prima de aproximadamente el 63% respecto a la capitalización previa al inicio del proceso en enero. El consejo de Beazley ha indicado que estaría dispuesto a aceptar si la oferta se formaliza.

DCC PLC avanza casi un 9% tras mantener una perspectiva constructiva para 2026. La compañía espera un “fuerte crecimiento del beneficio operativo”, citando un sólido trimestre hasta diciembre y un progreso estratégico continuo.

GlaxoSmithKline sube más del 5% tras presentar resultados del Q4 y reafirmar su guía:

-

Beneficio antes de impuestos: 1.480 millones GBP (+15% interanual), por encima del consenso (1.370 millones)

-

Beneficio operativo: 1.630 millones GBP (+14% interanual), por encima del consenso (1.530 millones)

-

EPS: +9,9% interanual, casi un 10% por encima del consenso

La dirección destacó un impulso continuo hacia 2026, especialmente en medicinas especializadas y vacunas.

- En EE. UU., los valores cíclicos y sensibles al ciclo económico superan al mercado: los futuros del Russell 2000 suben un 0,2% y los del S&P 500 también un 0,2% antes de los resultados de Alphabet. Los futuros del Nasdaq 100 caen un 0,1%, aunque recortaron pérdidas tras un dato ADP más débil de lo esperado (~20k vs ~40k).

Los mercados siguen “digeriendo” un nuevo factor de riesgo: el temor a una aceleración de la automatización y a una posible disrupción impulsada por IA en los modelos de negocio del software vuelve a presionar a las compañías más expuestas, especialmente aquellas vinculadas al procesamiento de información y contenidos.

Un desafío clave sigue siendo la capacidad del mercado para distinguir ganadores y perdedores de la IA. Con valoraciones elevadas y la temporada de resultados en marcha, los inversores castigan con más agresividad a las empresas que no cumplen expectativas.

Los comentarios de mercado apuntan a una ruptura de confianza más amplia en la categoría tecnológica/IA, lo que provoca ventas más sistémicas hasta que los inversores recuperen convicción en compañías concretas y sus ventajas competitivas fundamentales.

Antes de la apertura de Wall Street, las caídas también se extienden a firmas con fuerte exposición a préstamos al sector software, como Blue Owl Capital, Ares Management y Apollo Global.

Barclays señala que las valoraciones elevadas y las expectativas optimistas dejan poco margen de error, pero considera que la reciente corrección es saludable y no muestra señales clásicas de pánico. El apoyo a la renta variable, en su opinión, debería venir de una reaceleración del crecimiento global y de una mejora de los beneficios empresariales.

FX y renta fija

El dólar sube ligeramente (+0,2%), los rendimientos se mantienen estables con un sesgo alcista, y el yen continúa debilitándose ante expectativas de un resultado electoral favorable para el partido gobernante en Japón.

Cripto

El mercado se estabiliza tras fuertes caídas: Bitcoin se mantiene en torno a 76.000 dólares, mientras que Ethereum sigue bajo presión moderada cerca de 2.100 dólares.

Materias primas

El oro subió alrededor de un 2% hasta los 5.046 dólares, confirmando la demanda defensiva pese al rebote bursátil. El WTI avanza ligeramente (~63,4 dólares), sin un catalizador claro.

Fuente: xStation5

Apertura EE. UU.: Nasdaq busca dirección 🗽 Las acciones de Hims & Hers reaccionan a los resultados

Las acciones de Repsol suben y rozan sus máximos anuales

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.