La sesión europea de hoy ha estado marcada por un tono de estabilización. Los principales índices registran avances moderados, pero sin señales de euforia. Los inversores intentan recuperarse del deterioro previo del sentimiento en Wall Street y del aumento de las tensiones geopolíticas en Oriente Medio y el Estrecho de Ormuz.

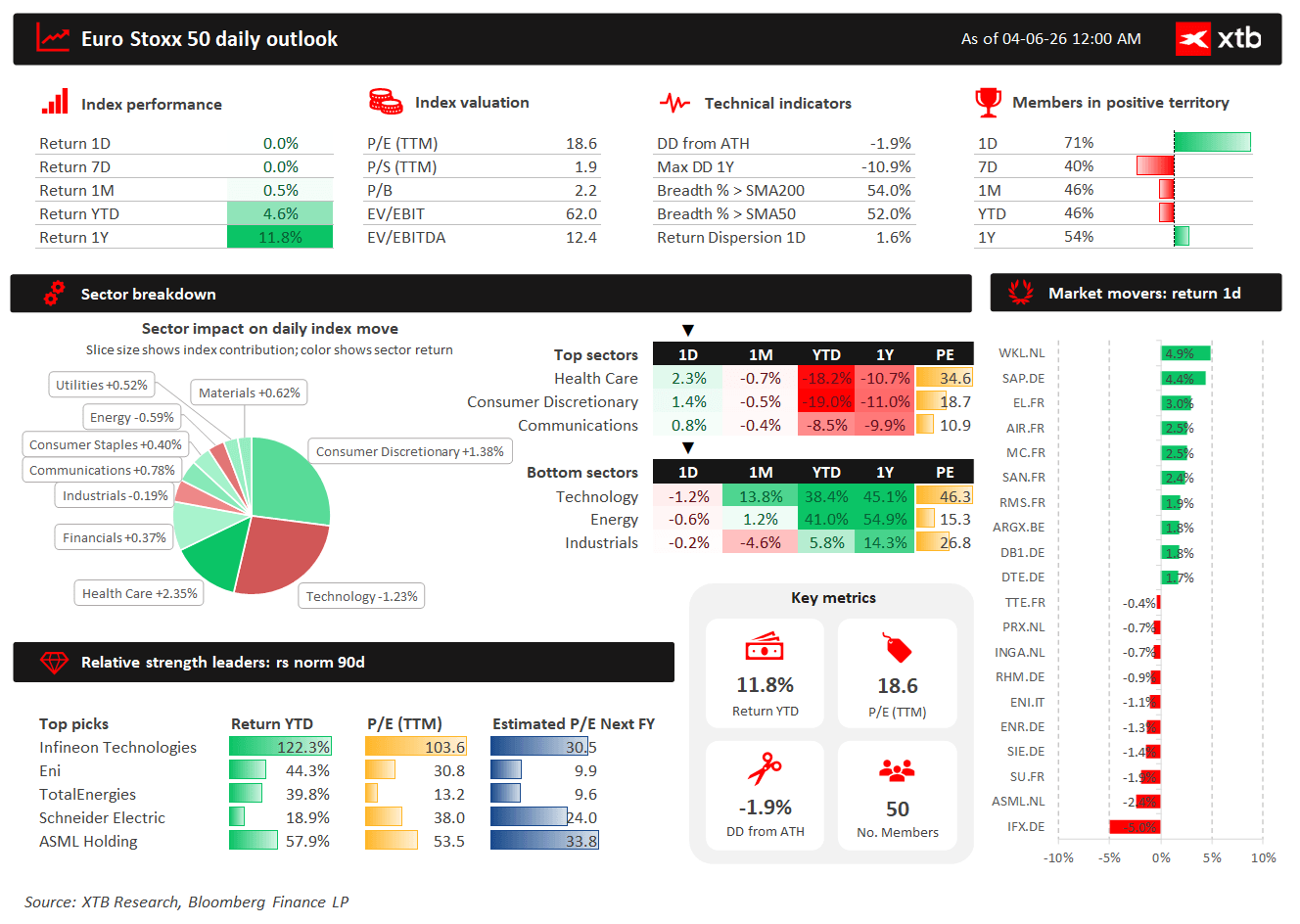

El mensaje clave del Euro Stoxx 50 es que, aunque el índice en sí se mantiene prácticamente plano, la amplitud de mercado es positiva: hasta un 71% de los componentes cotizan al alza. El principal desafío ha sido la debilidad de varios valores tecnológicos de gran peso, especialmente Infineon y ASML, que han lastrado al índice.

Principales índices europeos

-

STOXX 600 sube alrededor de 0,2%, señalando una mejora moderada del apetito por riesgo.

-

DAX avanza 0,9%, aunque sigue condicionado por datos débiles del sector de la construcción.

-

CAC40 gana 1,3%, apoyado por el buen comportamiento del lujo, consumo y retail.

-

FTSE100 recupera las pérdidas iniciales y cotiza ligeramente al alza, impulsado por bancos e inmobiliarias.

STOXX 50: índice casi plano, pero con mayoría de valores al alza

-

El Euro Stoxx 50 sube 0,5% en la sesión, con la mayoría de sus componentes en positivo.

-

71% de los valores avanzan, lo que indica compras relativamente amplias.

-

Sin embargo, el panorama a plazos más largos sigue siendo más débil:

-

40% de valores en positivo en 7 días

-

46% en un mes

-

46% en lo que va de año

-

-

El índice está solo un 1,9% por debajo de su máximo histórico.

-

Las valoraciones siguen moderadamente elevadas:

-

P/E TTM: 18,6

-

P/S: 1,9

-

P/B: 2,2

-

EV/EBITDA: 12,4

-

Sector más fuerte: Salud (+2,3%)

Fue el mayor contribuyente positivo al rendimiento diario del índice. Entre los ganadores destacan:

-

Sanofi +2,42%

-

EssilorLuxottica +2,96%

-

argenx +1,84%

-

Bayer +1,35%

Sector más débil: Tecnología (-1,2%)

A pesar del buen comportamiento de SAP, el lastre vino de los semiconductores:

-

Infineon -5,0%

-

ASML -2,4%

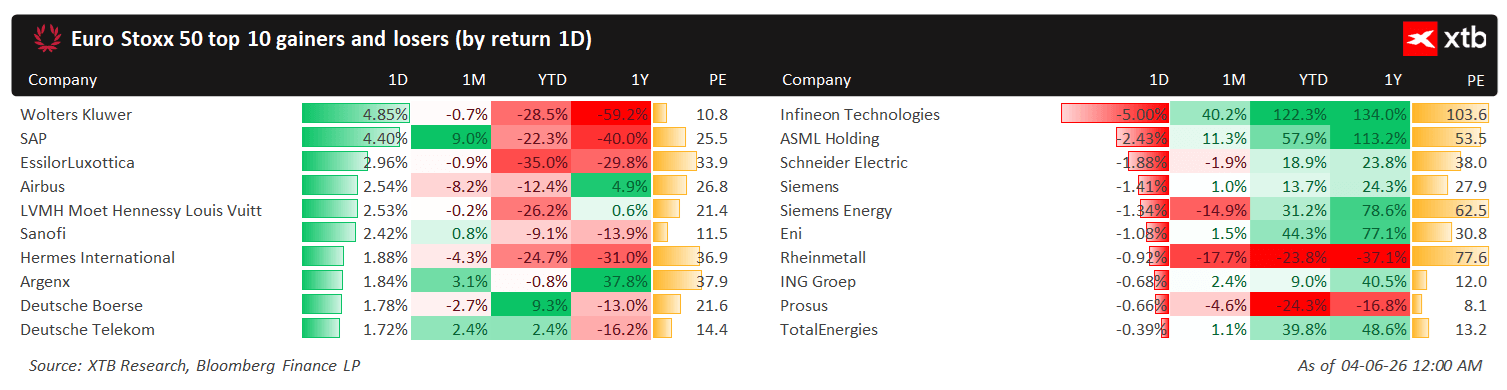

Mejores valores del Euro Stoxx 50

-

Wolters Kluwer +4,85% — el valor más fuerte del índice, beneficiado por la demanda de calidad defensiva.

-

SAP +4,40% — gran sesión para el software alemán, compensando parte de la debilidad en semiconductores.

-

EssilorLuxottica +2,96% — buen comportamiento del segmento consumo‑salud.

-

Airbus +2,54% — contribución positiva desde industriales.

-

LVMH +2,53% — rebote del lujo que apoyó al CAC 40.

-

Sanofi +2,42% — refuerzo del sector salud, el mejor del día.

-

Hermès +1,88% — otro nombre del lujo con fuerte demanda.

-

Deutsche Börse +1,78% y Deutsche Telekom +1,72% también aportaron positivamente.

Geopolítica y petróleo

El principal factor de apoyo al sentimiento fue la noticia de un alto el fuego condicionado entre Israel y Líbano. Los mercados interpretaron esto como una reducción parcial del riesgo de escalada regional, especialmente tras las preocupaciones sobre la seguridad marítima en el Estrecho de Ormuz.

El Brent cayó hacia el rango 92–95 USD, aunque sigue elevado respecto a niveles previos a la escalada.

Macro: ventas minoristas débiles

Las ventas minoristas de la Eurozona cayeron un 0,4% m/m en abril, ligeramente peor que el consenso (-0,3%). Sin embargo, los datos de marzo fueron revisados fuertemente al alza, suavizando el impacto negativo.

En términos interanuales, las ventas crecieron 1,0%, muy por encima del 0,3% esperado, lo que ofrece una señal más positiva para la demanda del consumidor en la zona euro.

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

Resultados de Shopify: "Un trimestre monstruoso"

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.